Потребительское кредитование в России и за рубежом (часть курсовой работы)

Что же в таком случае нужно предпринимать? Кое-что уже сделано: с 12 июня нынешнего года Банк России обязал своих подопечных информировать всех индивидуальных заемщиков о реальной стоимости кредитов. Но необходимы и дополнительные меры, предусмотренные разрабатываемым законом о потребительском кредитовании. Суть их в том, чтобы при заключении кредитного договора заемщик был полностью информирован… Читать ещё >

Потребительское кредитование в России и за рубежом (часть курсовой работы) (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Анализ рынка потребительских кредитов в условии мирового кризиса

- 1. 1. Потребительское кредитование в Европе

- 1. 2. Банковская розница в России

- 1. 3. Новое на рынке потребительского кредитования

- 1. 3. 1. POS-кредитование еще нуждается в брокерах

- 1. 3. 2. На рынке услуг БКИ (Бюро кредитных историй)

- 1. 3. 3. Система образовательных кредитов в России: прогнозы развития

- 1. 3. 4. Роль коллекторских агентств в повышении финансовой грамотности населения

- 1. 3. 5. Шесть правил успешного взыскания

- 1. 3. 6. Специфика работы с просроченной задолженностью в регионах

- 1. 4. Мониторинг рисков потребительского кредитования

- 1. 4. 1. Тенденции международной практики банковского риск-менеджмента

- 1. 4. 2. Мониторинг состояния портфеля потребительских кредитов

- 1. 4. 3. Рост невозвратов потребительских кредитов

…│

│ 40 40 40 * 45 40 45* │

40 ┤…*…*…*…*…│

│ * 35 │

30 ┤…│

│ │

20 ┤…│

│ │

10 ┤…│

│ │

0 ┼────────┬────────┬────────┬────────┬────────┬────────┬────────┬───────┤

1 2 3 4 5 6 7 8 t

Рис. 5. Динамика величины эффективной процентной ставки потребительского кредитования Разумеется, подобные расчеты целесообразно проводить при наличии устойчивого восходящего тренда показателя.

В качестве инструмента для формирования прогноза предлагается построение линейной математической модели на основе метода наименьших квадратов. Данная модель представлена в виде таблицы, выполненной с помощью программы Excel, все расчетные формулы введены в таблицы. В столбце 2 указаны временные интервалы (месяцы), в столбце 3 приведены фактические значения относительных величин (в %) просроченной задолженности по потребительским кредитам (остатки на балансовом счете 45 815, отнесенные к объему портфеля).

Таблица 3.

Линейная модель для формирования прогнозных оценок изменения величины просроченной задолженности

──────┬──────┬──────┬───────┬──────────┬──────────┬───────┬──────────────┬────────┬─────────

1 │ 2 │ 3 │ 4 │ 5 │ 6 │ 7 │ 8 │ 9 │ 10

──────┼──────┼──────┼───────┼──────────┼──────────┼───────┼──────────────┼────────┼─────────

N │ t │ Y (t) │t — t │ 2│Y (t) — Y │a x t │ (t — t) x │Y (t) = │ E (t) =

│ <*> │ <**> │ ср│(t — t) │ ср│ 1 n│ ср │ p │ Y (t) ;

│ │ │ │ ср │ │ │ (Y (t) — Y) │ -1,4 + │ Y (t)

│ │ │ │ │ │ │ ср │ 1,9(t) │ p

──────┼──────┼──────┼───────┼──────────┼──────────┼───────┼──────────────┼────────┼─────────

1 │ 1 │ 1 │ -3 │ 9 │ -5,14 │ 1,89 │ 15,43 │ 0,46 │ 0,54

──────┼──────┼──────┼───────┼──────────┼──────────┼───────┼──────────────┼────────┼─────────

2 │ 2 │ 2 │ -2 │ 4 │ -4,14 │ 3,79 │ 8,29 │ 2,36 │ -0,36

──────┼──────┼──────┼───────┼──────────┼──────────┼───────┼──────────────┼────────┼─────────

3 │ 3 │ 4 │ -1 │ 1 │ -2,14 │ 5,68 │ 2,14 │ 4,25 │ -0,25

──────┼──────┼──────┼───────┼──────────┼──────────┼───────┼──────────────┼────────┼─────────

4 │ 4 │ 6 │ 0 │ 0 │ -0,14 │ 7,57 │ 0,00 │ 6,14 │ -0,14

──────┼──────┼──────┼───────┼──────────┼──────────┼───────┼──────────────┼────────┼─────────

5 │ 5 │ 8 │ 1 │ 1 │ 1,86 │ 9,46 │ 1,86 │ 8,04 │ -0,04

──────┼──────┼──────┼───────┼──────────┼──────────┼───────┼──────────────┼────────┼─────────

6 │ 6 │ 10 │ 2 │ 4 │ 3,86 │ 11,36 │ 7,71 │ 9,93 │ 0,07

──────┼──────┼──────┼───────┼──────────┼──────────┼───────┼──────────────┼────────┼─────────

7 │ 7 │ 12 │ 3 │ 9 │ 5,86 │ 13,25 │ 17,57 │ 11,82 │ 0,18

──────┼──────┼──────┼───────┼──────────┼──────────┼───────┼──────────────┼────────┼─────────

Сумм.│ 28 │ 14 │ 0 │ 28 │ 0,00 │ 53,00 │ 53,00 │ 43,00 │ 0,00

│ │ │ │ │ │ │ │ │

──────┴──────┴──────┴───────┴──────────┴──────────┴───────┴──────────────┴────────┴─────────

<*> - отчетная дата;

<**> - значение показателя (удельный вес просроченной задолженности в общем объеме портфеля потребительских кредитов).

Итогом указанных расчетов является получение значений коэффициентов a1 и a0. Подставив данные коэффициенты в уравнение в общем виде, получаем требуемую модель (в столбце 9 показываются расчетные данные, полученные с помощью модели, в столбце 10 — величины отклонений расчетных значений от фактических).

С помощью построенной модели можно сформировать прогноз вероятности достижения данным показателем критического значения в определенном интервале времени и указать этот интервал.

─────────┬────────┬────────┬─────────

t │ Y (t) │ a │ a

ср │ ср │ 1 │ 0

─────────┼────────┼────────┼─────────

4 │ 6,14 │ 1,9 │ -1,4

─────────┴────────┴────────┴─────────

Y (t) = a + a x t — общий вид уравнения.

p 0 1

Для расчета значений, а и, а используются следующие формулы:

0 1

a = SUM[(t — t) x (Y (t) — Y)] / SUM (t — t) = 1,9;

1 ср ср ср

a = Y (t) — a x t = (-1,4).

0 ср 1 ср

Подставив значения, а и, а в уравнение общего вида, получим следующую

1 0

модель:

Y (t) = -1,4 + 1,9(t).

p

Далее рассчитаем прогнозные значения показателя на 2 шага вперед:

Y (8) = -1,4 + 1,9×8 = 13,8%;

p

Y (9) = -1,4 + 1,9×9 = 15,7%.

p

Таким образом, в результате структурирования информации в рамках представленных выше показателей пользователь получает оперативный отчет, характеризующий тенденции и текущее состояние портфеля потребительских кредитов, а также прогнозные оценки (на 2 и более шагов вперед) относительной величины просроченной задолженности (в нашем примере значения прогнозных оценок в интервалах t8, t9 составили 13,8 и 15,7% соответственно, и если установить условный критический порог относительной величины просроченной задолженности в размере 15%, то на 9-м шаге согласно прогнозу данный порог уже превышен).

Очевидно, что математическая модель, использованная в рассмотренном примере, является одной из самых простых. Для моделирования более сложных процессов, связанных с оценкой различных банковских рисков, применяются гораздо более сложные и дорогостоящие разработки. Однако это не лишает небольшие кредитные учреждения возможности применять инструментарий моделирования в рамках поиска простых и эффективных собственных решений.

1.

4.3. Рост невозвратов потребительских кредитов Известно, что вместе с ростом объемов кредитного портфеля увеличивается и невозврат, хотя точных данных об объемах плохих долгов нет. Статистика ЦБ не дает полной картины, поскольку банки в меру возможностей занижают в своей отчетности эти данные (иначе им придется увеличивать объемы резервов под плохие долги). Поэтому эксперты полагают, что реальные цифры здесь в два-три раза превышают официальные показатели. Но даже по статистике Банка России видно, что в секторе розничного кредитования рост просрочки с января 2006;го по май 2008 г. опережает рост объемов кредитования. Если кредитный портфель увеличился в 3,2 раза, то просроченная задолженность — в 5,7 раза, составив 3,4% от объема выданных кредитов.

Казалось бы, должно было быть все наоборот: с развитием рынка, появлением кредитных бюро, накоплением сведений о реальных заемщиках и банковского опыта в оценке кредитоспособности доля «плохих» долгов должна снижаться. Ничуть не бывало — невозвраты растут как в абсолютном, так и в относительном размере.

Есть опасные симптомы и в отношении людей к невозвратам банковских кредитов. По результатам опроса, проведенного НАФИ в начале мая 2008 г., 15% респондентов согласились с утверждением о том, что невозврат кредита не является преступлением. Любопытно, что доля согласных с этим утверждением в высокодоходной группе выше — 22%.

Здесь, на мой взгляд, две связанные между собой причины. С одной стороны, развитие рынка потребительского кредитования сильно опережает развитие его законодательного регулирования, с другой — упирается в довольно низкий уровень финансовой культуры населения. И дело даже не столько в том, что люди не понимают в полной мере условий, на которых банк дает им взаймы деньги (в частности, размера процентной ставки, которая скрывается за разными комиссиями и сборами). Проблема глубже — не столько в недостаточности знаний, навыков или опыта россиян в отношении кредитных продуктов банков как таковых сколько в отсутствии правильных установок в области финансового поведения и его культуры, которая начинается с привычки планировать семейный бюджет.

Россияне же живут одним днем, не планируя далеко вперед. Большинство не уверено в своих доходах даже на год вперед. Так, по данным исследования НАФИ, проведенного в нынешнем апреле, горизонт планирования личного бюджета у наших сограждан крайне мал: от месяца до полугода. И лишь один из пяти опрошенных уверен, что знает, каков будет уровень его доходов через год. Каждый третий не имеет привычки планировать расходы даже на месяц.

Допустимость невозврата кредитов россияне объясняют «недобросовестностью самих банков и форс-мажорными обстоятельствами». Так, среди тех 15%, кто не считает его преступлением, наиболее частой аргументацией была та, что банки сами обманывают заемщиков, скрывая реальную стоимость кредитов (с этим мнением согласны 60% респондентов). Почти столько же — 59% - считают, что вполне можно не возвращать банку заемные деньги, если у человека внезапно возникли «личные обстоятельства»: болезнь, потеря работы, развод и тому подобное.

Сравнивая результаты исследования, посвященного отношению россиян к невозвратам банковских кредитов, со схожим исследованием страхового мошенничества (проведенного НАФИ для Всероссийского союза страховщиков при поддержке страховой группы «Межрегионгарант» и коммуникационной группы «АМСКОМ»), можно сделать некоторые выводы. Доля людей, которые считают допустимым страховое мошенничество, почти вдвое превышает долю тех, кто не считают преступлением невозврат банковского кредита.

Важно отметить, что, завышая сумму ущерба в страховой компании, клиент все-таки не нарушает условий договора. А вот уклоняясь от выплаты кредита, он договор нарушает, совершая тем самым правонарушение. Интересно поэтому узнать, какие меры предлагают россияне для снижения числа невозвратов кредитов.

Почти треть опрошенных (32%) сообщили, что в первую очередь это — раскрытие банками полной стоимости кредита до заключения кредитного договора. Далее по частоте упоминаемости следует ужесточение санкций за невозврат кредитов в Уголовном кодексе (27% респондентов). Такую долю ратующих за ужесточение формальных санкций можно объяснить тем, что добросовестным заемщикам «чужие невозвраты» крайне невыгодны, потому что именно они вынуждены оплачивать издержки банка, связанные с «плохими» заемщиками.

Каждый десятый (11%) опрошенный полагает, что снизить количество невозвратов поможет введение закона о банкротстве физических лиц.

Почти столько же (12%) уверены — решению этой проблемы не поможет ничто.

Что же в таком случае нужно предпринимать? Кое-что уже сделано: с 12 июня нынешнего года Банк России обязал своих подопечных информировать всех индивидуальных заемщиков о реальной стоимости кредитов. Но необходимы и дополнительные меры, предусмотренные разрабатываемым законом о потребительском кредитовании. Суть их в том, чтобы при заключении кредитного договора заемщик был полностью информирован об условиях и понимал последствия своих действий. Потому что до сих пор еще встречаются курьезные случаи, когда люди считают кредит подарком и жалуются на то, что «банк требует деньги обратно, да еще с процентами» .

Закон же о банкротстве физических лиц учитывает как раз форс-мажорные обстоятельства и позволит облегчить участь тех, кто попал в долговую кабалу из-за каких-то внезапных обстоятельств, резко ухудшивших его материальное положение. Однако важно, на наш взгляд, принять соответствующие законы единым пакетом. Если закон о банкротстве будет введен, а процедура выдачи кредитов останется неизменной, это может привести не к снижению, а росту числа невозвратов и повторению американского опыта.

Помимо законов, необходимо также запустить программу повышения финансовой грамотности населения, причем нацеленной в первую очередь на формирование основ финансовой культуры: умения планировать бюджет, понимать соотношение риска и доходности различных инструментов, осознавать ответственность за последствия своих действий, отличать информацию от рекламы. Главное — не допустить, чтобы вместо финансового «ликбеза» мы получили продвижение и рекламирование отдельных финансовых продуктов, а вместо пакета законов, регулирующих потребительское кредитование, лишь закон о банкротстве физических лиц.

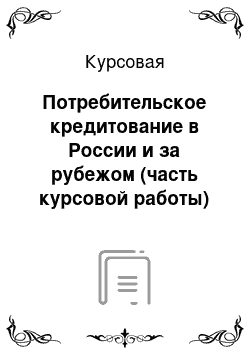

Распределение ответов на вопрос «Есть мнение, что взять кредит в банке и не вернуть его не является преступлением.

Насколько вы согласны с этим мнением?", %

47%

┌──────────┐

│ │

│ │

│ │ 27%

│ │ ┌──────────┐

│ │ │ │

│ │ 10% 10% │ │

│ │ ┌──────────┐ ┌──────────┐ │ │

│ │ │ │ 5% │ │ │ │

│ │ │ │ ┌──────────┐ │ │ │ │

└──────────┴────┴──────────┴────┴──────────┴────┴──────────┴────┴──────────┘

Полностью Затрудняюсь Полностью Скорее Скорее

не согласен ответить согласен согласен не согласен

Распределение ответов на вопрос «Допустимо ли при получении выплаты от страховой компании завысить сумму ущерба выше реального или заявить об ущербе, которого на самом деле не было?», %

25% 26%

┌──────────┐ ┌──────────┐ 21% 20%

│ │ │ │ ┌──────────┐ ┌──────────┐

│ │ │ │ │ │ │ │

8% │ │ │ │ │ │ │ │

┌──────────┐ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │

└──────────┴────┴──────────┴────┴──────────┴────┴──────────┴────┴──────────┘

Допустимо Затрудняюсь Не допустимо Скорее Отчасти

ответить не допустимо допустимо

Распределение ответов респондентов на вопрос «Какие меры в первую очередь помогут снизить количество невозвратов банковских кредитов?», % <*>

┌────┬────┬────┬────┬────┬────┬────┐

Ужесточение санкций за невозврат ├────┴────┴────┴────┴────┴─┐27│ │

кредитов в Уголовном кодексе ├────┬────┬────┬────┬────┬─┘ │ │

├────┼────┼────┼────┼────┼────┼────┤

Введение

закона о ├────┴────┴┐11 │ │ │ │ │

банкротстве физических лиц ├────┬────┬┘ │ │ │ │ │

├────┼────┼────┼────┼────┼────┼────┤

Раскрытие банками полной стоимости ├────┴────┴────┴────┴────┴────┴─┐32│

кредита до заключения кредитного договора ├────┬────┬────┬────┬────┬────┬─┘ │

├────┼────┼────┼────┼────┼────┼────┤

Уменьшение количества рекламы ├────┴────┴─┐12│ │ │ │ │

потребительских кредитов и кредитных карт ├────┬────┬─┘ │ │ │ │ │

├────┼────┼────┼────┼────┼────┼────┤

Введение

двухнедельного ├────┴────┴──┐13 │ │ │ │

" периода охлаждения" ├────┬────┬──┘ │ │ │ │ │

├────┼────┼────┼────┼────┼────┼────┤

Запрет экспресс-кредитования ├────┴────┤10 │ │ │ │ │

в торговых точках ├────┬────┤ │ │ │ │ │

├────┼────┼────┼────┼────┼────┼────┤

Ничто не поможет ├────┴────┴─┐12│ │ │ │ │

├────┬────┬─┘ │ │ │ │ │

├────┼────┼────┼────┼────┼────┼────┤

Другое ├─┐2 │ │ │ │ │ │ │

├─┘ │ │ │ │ │ │ │

├────┼────┼────┼────┼────┼────┼────┤

Затрудняюсь ответить ├────┴────┴────┴──┐18 │ │ │

├────┬────┬────┬──┘ │ │ │ │

┼────┼────┼────┼────┼────┼────┼────┤

0 5 10 15 20 25 30 35

———————————————-;

<*> Сумма ответов превышает 100%, так как вопрос предполагал до двух вариантов ответа.

Распределение ответов на вопрос «Почему вы считаете, что невозврат взятого в банке кредита не является преступлением?», % респондентов, согласных с мнением, что это не является преступлением <*>

70 ┬─────────────┬─────────────┬─────────────┬─────────────┬─────────────┐

│ │ │ │ │ │

│ 60 │ │ │ │ │

60 ┼───┬─────┬───┼─────────────┼──────59─────┼─────────────┼─────────────┤

│ │ │ │ │ ┌─────┐ │ │ │

│ │ │ │ │ │ │ │ │ │

50 ┼───┤ ├───┼─────────────┼───┤ ├───┼─────────────┼─────────────┤

│ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │

40 ┼───┤ ├───┼─────────────┼───┤ ├───┼─────────────┼─────────────┤

│ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │

30 ┼───┤ ├───┼─────────────┼───┤ ├───┼─────────────┼─────────────┤

│ │ │ │ 22 │ │ │ │ │ │

│ │ │ │ ┌─────┐ │ │ │ │ │ │

20 ┼───┤ ├───┼───┤ ├───┼───┤ ├───┼─────────────┼─────────────┤

│ │ │ │ │ │ │ │ │ │ │ │

│ │ │ │ │ │ │ │ │ │ │ │

10 ┼───┤ ├───┼───┤ ├───┼───┤ ├───┼─────────────┼─────────────┤

│ │ │ │ │ │ │ │ │ │ 3 │ 4 │

│ │ │ │ │ │ │ │ │ │ ┌─────┐ │ ┌─────┐ │

0 ┼───┴─────┴───┼───┴─────┴───┼───┴─────┴───┼───┴─────┴───┼───┴─────┴───┤

Если банки Если человек Если человек По другой Затрудняюсь

сами обманывают не может не может причине ответить

клиентов, платить платить

скрывая по кредиту по кредиту

реальную из-за того, из-за внезапно

стоимость что не смог возникших

кредита правильно обстоятельств

рассчитать (болезнь,

свои потеря работы,

финансовые развод и т. п.)

возможности

Приложение 1.

Кредитные программы, действующие на 01.

06.2009г.

Название банка Кредитная программа %ставка Валюта Рейтинг Ренессанс Капитал Кредит на всё «без справок с работы», срок кредита 6,9,12,18 мес, ежемес.

комиссия от 1,7% до 2,0%, руб 12.

00% RUR 37 Инвестторгбанк Стандартный на срок от 24 до 36 мес, руб 18.

00% RUR 58 Инвестторгбанк Стандартный на срок от 24 до 36 мес, дол 17.

00% USD 48 Инвестторгбанк Стандартный на срок от 24 до 36 мес, евро 14.

00% EU 54 Инвестторгбанк Тариф «Ломбард» на неотложные нужды под залог недвижимости, на срок от 24 до 36 мес, руб 22.

00% RUR 44 Инвестторгбанк Тариф «Ломбард» на неотложные нужды под залог недвижимости, на срок от 24 до 36 мес, дол 19.

00% USD 38 Инвестторгбанк Тариф «Ломбард» на неотложные нужды под залог недвижимости, на срок от 24 до 36 мес, евро 16.

00% EU 47 Джии Мани Банк «Потребительский кредит (в наличной форме) Плюс», срок кредитования 12,18,24,36 мес, руб 49.

90% RUR 11 Русфинанс Банк Кредит наличными от 5000 до 50 000 рублей, срок кредита 6,12,18 мес, ежемес.

комиссия 1,9%, руб 30.

83% RUR 12 Запсибкомбанк Потребительский, на срок до 1 года, руб 18.

50% RUR 43 Запсибкомбанк Потребительский, на срок от 1 года до 5 лет, руб 20.

00% RUR 46 Запсибкомбанк Потребительский, на срок от 5 до 7 лет, руб 21.

00% RUR 46 Тат

ФондБанк Потребительский кредит «Классический», сумма кредита свыше 200 000 руб, срок кредита 1,2,3,4,5 лет, руб 23.

00% RUR 44 Первый Чешско-Российский банк Потребительский кредит на срок свыше 2 лет до 5 лет, руб 25.

00% RUR 41 Первый Чешско-Российский банк Потребительский кредит на срок свыше 2 лет до 5 лет, дол 25.

00% USD 29 Первый Чешско-Российский банк Потребительский кредит на срок свыше 2 лет до 5 лет, евро 25.

00% EU 29 Московский Кредитный Банк Нецелевой кредит без залога и поручительств, от 50 000 до 600 000 рублей, срок кредита 13−36 мес, ежемесячная комиссия за ведение ссудного счета 0,5%, руб 24.

00% RUR 34 Московский Кредитный Банк Нецелевой кредит без залога и поручительств, от 2000 до 22 000 дол. США, срок кредита 6−60 мес, ежемесячная комиссия за ведение ссудного счета 0,5%, дол 15.

00% USD 42 Кредит Европа Банк Многоцелевой кредит от 30 000 до 300 000 рублей (1000 до 10 000 дол), срок кредита 24 мес, руб 33.

00% RUR 19 Кредит Европа Банк Многоцелевой кредит от 30 000 до 300 000 рублей (1000 до 10 000 дол), срок кредита до 3 лет, дол 19.

90% USD 33 Траст (Национальный Банк Тр… Потребительский кредит Радости жизни 18+0,97 v1.0, размер кредита 11 900;200000 рублей, срок кредита 6−36 мес, ежемес.

комиссия 0,97%, руб 18.

00% RUR 44 Траст (Национальный Банк Тр… Продукт «Новая формула кредита» (Опытный заемщик 19+0,99 v5.8), размер кредита 11 900;150000 рублей, срок кредита 6−36 мес, ежемесячная комиссия 0,99%, руб 19.

00% RUR 45 Траст (Национальный Банк Тр… Продукт «Семейный выбор» (Семейный выбор 16+0,97 v6.8), размер кредита 101 900;350000 рублей, срок кредита 6−36 мес, ежемесячная комиссия 0,97%, руб 16.

00% RUR 44 Юниаструм Банк Потребительский кредит «U-Home OM», на срок от 6 до 36 мес, руб 28.

90% RUR 35 Юниаструм Банк Кредит наличными «U-Money» на любые цели, срок кредита 6−36 мес, руб 28.

90% RUR 34 ОТП Банк (ранее Инвестсберб… Кредит «на

ЛИЧНЫЙ" на любые цели (1200−6000 дол), на срок до 5-х лет, дол 18.

90% USD 40 ОТП Банк (ранее Инвестсберб… Кредит «на

ЛИЧНЫЙ" на любые цели (1500−7500 шв. фр), на срок до 5-х лет, шв. фр 18.

50% FR 35 ХКФ БАНК (Хоум Кредит энд Ф… Кредит наличными «Экспресс» на любые цели, до 40 000 руб,%, срок кредита 6,12,18 мес, руб 59.

90% RUR 1 ХКФ БАНК (Хоум Кредит энд Ф… Кредит наличными «Комфорт» на любые цели, от 10 000 до 60 000 руб, срок кредита 6,12,18 мес, руб 44.

90% RUR 6 Сосьете Женераль Восток Кредит на ремонт, на срок от 1 до 5 лет, дол 18.

00% USD 41 Сосьете Женераль Восток Кредит на ремонт, на срок от 1 до 5 лет, евро 18.

00% EU 41 Сосьете Женераль Восток Кредит на ремонт, на срок от 1 до 5 лет, руб 21.

00% RUR 47 Сосьете Женераль Восток Кредит на отдых, на срок от 6 мес до 3 лет, дол 16.

00% USD 46 Ситибанк Кредит Ситибанка за 1 день до 450 тыс.

рублей с 2 документами, срок кредита 24,36,48,60 мес, руб 20.

00% RUR 62 Ак Барс Кредитование на потребительские нужды, срок кредита до 5 лет, руб 24.

90% RUR 37 Ак Барс Кредитование на потребительские нужды, срок кредита до 5 лет, дол 19.

90% USD 35 Ак Барс Кредитование на потребительские нужды, срок кредита до 5 лет, евро 19.

90% EU 35 Русь-Банк Нецелевой потребительский кредит от 15 000 до 200 000 рублей, срок кредита 25−36 мес, руб 26.

00% RUR 43 Русь-Банк Нецелевой потребительский кредит от 500 до 6000 долларов США, срок кредита 25−36 мес, дол 21.

00% USD 41 БИНБАНК Доступный кредит, срок кредита 4 года — 5 лет, руб 26.

50% RUR 44 БИНБАНК Доступный кредит, срок кредита 6 мес — 5 лет, дол 20.

00% USD 45 БИНБАНК Доступный кредит, срок кредита 6 мес — 5 лет, евро 18.

00% EU 49 Русский Стандарт (Банк Русс… Кредит наличными «29% годовых», срок кредита 12−60 мес, руб 29.

00% RUR 61 Русский Стандарт (Банк Русс… Кредит наличными «23% годовых + страховка», срок кредита 12−60 мес, руб 23.

00% RUR 71 Русский Стандарт (Банк Русс… Потребительский кредит «Стандартный кредит» (оформление в торговых организациях), первонач.

взнос 10−90%, срок кредита 6−10 мес, руб 55.

00% RUR 11 Русский Стандарт (Банк Русс… Потребительский кредит «10%+10*1/10» (оформление в торговых организациях), первонач.

взнос 10%, срок кредита 10 мес, руб 23.

40% RUR 74 Русский Стандарт (Банк Русс… Потребительский кредит «Простой кредит» (оформление в торговых организациях), первонач.

взнос 15−90%, срок кредита 6−10 мес, руб 49.

00% RUR 23 Русский Стандарт (Банк Русс… Кредит наличными «26% годовых» (оформление в отделениях), срок кредита 12−60 мес, руб 26.

00% RUR 61 МДМ-банк Потребительский кредит на сумму 1000−10 000 дол, срок кредита 3,5−5 лет, с 2ндфл, дол 22.

00% USD 37 МДМ-банк Потребительский кредит на сумму до 10 000 дол. США, срок кредита 3,5−5 лет, с 2ндфл, евро 22.

00% EU 37 МДМ-банк Потребительский кредит на сумму до 10 000 дол. США, срок кредита 3,5−5 лет, с 2ндфл, руб 27.

00% RUR 39 Уралсиб Кредит «Удобный» (без обеспечения) от 50 до 300 тыс.

рублей, срок кредита 1−5 лет, руб 39.

00% RUR 37 Уралсиб Кредит под поручительство физических лиц, срок кредита 5−7 лет, руб 22.

90% RUR 47 Уралсиб Кредит под залог недвижимости физических лиц, срок кредита 5−15 лет, руб 21.

90% RUR 51 Уралсиб Кредит под поручительство физических лиц, срок кредита 5−7 лет, дол 22.

90% USD 35 Уралсиб Кредит под поручительство физических лиц, срок кредита 5−7 лет, евро 20.

90% EU 39 ВТБ 24 Кредит наличными с поручительством, до 3 млн.

руб, срок кредита 6−24 мес, руб 21.

00% RUR 56 ВТБ 24 Кредит наличными с поручительством, до 3 млн.

руб, срок кредита 25−60 мес, руб 25.

00% RUR 52 ВТБ 24 Кредит по телефону «Один звонок», сумма кредита 30−50 тыс.

рублей, срок кредита 6−12 мес, руб 39.

00% RUR 27 ВТБ 24 Кредит по телефону «24 часа», сумма кредита 50 001−250 000 рублей, срок кредита 6−36 мес, руб 26.

00% RUR 59 Райффайзенбанк Персональный кредит, размер 91 000−450 000 руб, ежемес.

комиссия 0,39%, срок кредита 12−36 мес, с 2ндфл, руб 25.

90% RUR 25 Возрождение Кредит на любые цели под залог недвижимости, срок кредита до 3 лет или 9 лет (по схеме «1,5+» и «3+3»), дол 24.

00% USD 17 Возрождение Кредит под поручительство, на срок до 6 лет, евро/дол 25.

50% USD 16 Альфа-банк Потребительский кредит в торговых точках, процентная ставка от 15 до 34% годовых, ежемес.

комиссия от 0 до 1,99%, срок кредита 3−36 мес, руб 34.

00% RUR 51 Банк Москвы БЫСТРОкредит, размер 20−75 тыс.

рублей, ежемесячная комиссия 1.

5%, срок кредита 12 мес, руб 30.

00% RUR 2 Банк Москвы Потребительский кредит на неотложные нужды, размер 100 тыс.- 1 млн.

рублей (эквивалент в дол/евро), срок кредита от 6 мес до 2 лет, с 2ндфл, руб 22.

00% RUR 42 Банк Москвы Потребительский кредит на неотложные нужды, размер 100 тыс.- 1 млн.

рублей (эквивалент в дол/евро), срок кредита от 6 мес до 2 лет, с 2ндфл, дол 19.

00% USD 36 Банк Москвы Потребительский кредит на неотложные нужды, размер 100 тыс.- 1 млн.

рублей (эквивалент в дол/евро), срок кредита от 6 мес до 2 лет, с 2ндфл, евро 19.

00% EU 36 КМБ БАНК Потребительский кредит (тарифный план «Открытый»), ежемесячная комиссия за обслуживание счета 0,4%, срок 6−36 мес, руб 24.

00% RUR 47 Зенит (Банк Зенит ОАО) Кредит на неотложные нужды, срок кредита до 2 лет, с 2ндфл, руб 25.

00% RUR 35 Зенит (Банк Зенит ОАО) Кредит на неотложные нужды, срок кредита до 2 лет, справка от работодателя в произвольной форме, руб 28.

00% RUR 35 Зенит (Банк Зенит ОАО) Кредит на неотложные нужды, срок кредита до 2 лет, с 2ндфл, дол 23.

00% USD 27 Зенит (Банк Зенит ОАО) Кредит на неотложные нужды, срок кредита до 2 лет, с 2ндфл, евро 23.

00% EU 27 НОМОС-БАНК Программа «Макрокредит», на сумму 1,5—20 тыс.

дол/евро или 45—500 тыс.

руб, срок кредита 1−2 года, дол 22.

00% USD 34 НОМОС-БАНК Программа «Макрокредит», на сумму 1,5—20 тыс.

дол/евро или 45—500 тыс.

руб, срок кредита 1−2 года, евро 22.

00% EU 34 НОМОС-БАНК Программа «Макрокредит», на сумму 1,5—20 тыс.

дол/евро или 45—500 тыс.

руб, срок кредита 1−2 года, руб 24.

00% RUR 42 Россельхозбанк Кредит на потребительские цели (целевой), на срок до 5 лет, руб 20.

00% RUR 55 Россельхозбанк Потребительский кредит на неотложные нужды (нецелевой), на срок до 5 лет, руб 22.

00% RUR 51 СБЕРБАНК РОССИИ Кредит «На неотложные нужды» с привлечением поручителей, срок кредита до 3 лет, руб 19.

00% RUR 54 СБЕРБАНК РОССИИ Кредит «Пенсионный» на любые цели для персионеров, срок кредита до 3 лет, руб 19.

00% RUR 54 СБЕРБАНК РОССИИ Кредит на неотложные нужды без обеспечения до 250 тыс.

рублей, (г.Москва), срок кредита 3 года, руб 24.

50% RUR 47 Русфинанс ООО Займ «Зарплата+» на любые цели (3,90% в месяц), срок погашения 6 мес, руб 46.

80% RUR 22 Русфинанс ООО Займ «Зарплата+» на любые цели (3,51% в месяц), срок погашения 12 мес, руб 42.

12% RUR 33 Русфинанс ООО Займ «Зарплата+» на любые цели (3,31% в месяц), срок погашения 18 мес, руб 39.

72% RUR 40 Русфинанс ООО Займ «Зарплата+» на любые цели (2,69% в месяц) для клиентов, имеющих положительную кредитную историю, срок погашения 36 мес, руб 32.

28% RUR 57

Саркисянц А. Банковская розница: замедление роста «Бухгалтерия и банки», 2008, N 8.

Кузина О. Мошенничество или незнание? / Банки и деловой мир. 2008. N 7

Новое на рынке потребительского кредитования. / Банковский ритейл. 2008. N 2.

Смирнов Е. Е. Новое на рынке потребительского кредитования. / Банковский ритейл. 2008. N 2

Шпартюк И. О. Мониторинг рисков потребительского кредитования. / Управление в кредитной организации. 2008. N 5

http://www.ratingcredit.ru/