Бухгалтерский учет и анализ затрат на управлении и обслуживание производства (на примере предприятия)

Код Расшифровка кода Варианты Счет 20 «Основное производство» 20−1 Статья затрат 01 Прямые материальные затраты 02 Прямые трудовые затраты 03 Прямые затраты на эксплуатацию машин 20−2 Объект строительства 01 Лесопарк 02 Аэропорт 20−3 Центр ответственности 01 Участок 1 02 Участок 2 Счет 23 «Вспомогательные производства» 23−1 Вид производства 01 Ремонтно-механический цех 02 Транспортный цех 03… Читать ещё >

Бухгалтерский учет и анализ затрат на управлении и обслуживание производства (на примере предприятия) (реферат, курсовая, диплом, контрольная)

Содержание

- 1. МЕТОДОЛОГИЯ БУХГАЛТЕРСКОГО УЧЕТА ЗАТРАТ

- 1. 1. ПРЕДМЕТ, ЦЕЛИИ И ЗАДАЧИ УЧЕТА

- 1. 2. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА ЗАТРАТ

- 1. 3. ОПТИМИЗАЦИЯ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

- 2. ОРГАНИЗАЦИЯ УЧЕТНОГО ПРОЦЕССА НА ПРЕДПРИЯТИИ НА ПРИМЕРЕ ОАО «МОСТОТРЕСТ»

- 2. 1. СУЩНОСТЬ, ОСОБЕННОСТИ И МЕТОДЫ ПОДГОТОВКИ ВНУТРЕННЕЙ ОТЧЕТНОСТИ В СТРОИТЕЛЬСТВЕ

- 2. 2. ОБЩАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

- 2. 3. ПРИНЦИПЫ УЧЕТНОЙ ПОЛИТИКИ И ОТРАЖЕНИЕ ИНФОРМАЦИИ В БУХГАЛТЕРСКОМ УЧЕТЕ ОАО «МОСТОТРЕСТ»

- 3. БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ ЗАТРАТ ОАО «МОСТОТРЕСТ»

- 3. 1. СУТЬ УПРАВЛЕНЧЕСКОГО АНАЛИЗА В СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

- 3. 2. МЕТОДЫ АНАЛИЗА ИСПОЛЬЗУЕМЫЕ НА ОАО «МОСТОТРЕСТ» И ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ

- 3. 3. ПРАКТИЧЕСКАЯ ЗНАЧИМОСТЬ И ПРИМЕНЕНИЕ РЕЗУЛЬТАТОВ АНАЛИЗА

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Вышеизложенное позволяет заключить: деление организации на центры ответственности представляет собой лишь один из аспектов сегментации бизнеса, необходимых для реализации контрольно-мотивационной функции управленческого учета. Другая, не менее важная его функция — планово-аналитическая может быть материализована при делении организации на информационные сегменты. Наконец, деление организации на внутренние и внешние сегменты определяет место того или иного структурного подразделения в системе сегментарной отчетности. Подобный триединый подход к сегментации бизнеса вызван многообразием требований, предъявляемых управленческим анализом к используемой им информационной базе.

Таким образом, управленческий анализ можно рассматривать как промежуточный этап управления организацией. Объектом анализа является прошлая и будущая деятельность сегментов бизнеса, информационной базой — данные, собранные в системе бухгалтерского управленческого учета. В их числе — данные, аккумулированные в других блоках управленческого учета — сегментарном учете, планировании и внутренней отчетности. Обладая такой информацией, можно оценивать степень использования материальных, трудовых и финансовых ресурсов, строить краткосрочные прогнозы поведения затрат при различных объемах производства. Прогнозный экономический анализ строится на зависимости поведения затрат от изменения деловой активности организации. Эта информация черпается из данных сегментарного учета.

Управленческий анализ призван аккумулировать не только количественную, но и качественную информацию. При возникновении потребности во внеучетной информации (данных о цене на продукцию конкурирующих организаций; ожидаемом спросе на продукцию по альтернативным ценам и др.) используются результаты маркетинговых исследований, социологических опросов и т. д.

Методы управленческого анализа чрезвычайно разнообразны, что объясняется широким спектром стоящих перед ним задач. Ретроспективный анализ осуществляется посредством сравнения фактических результатов с бюджетными и выявления причин возникших отклонений.

В рамках краткосрочного перспективного анализа, лежащего в основе принятия тактических управленческих решений, исследуются прогнозное соотношение прибыли, затрат и объемов продаж, доходы и расходы будущих периодов, анализируется поведение приростных, релевантных показателей и т. д. Особое значение при этом имеет информация, собранная в системе «директ-костинг». Она позволяет планировать маржинальный доход (сумму покрытия) по отдельным видам продукции, заказам, направлениям деятельности, организации в целом и оценивать его потенциальную способность к покрытию постоянных расходов организации.

Выработка управленческого решения предполагает выбор из нескольких альтернатив развития событий оптимального варианта. Принятие многих важных решений, требующих многокритериальной оценки, осуществляется на основе анализа по методу «затраты — объем — прибыль», при котором каждая из рассматриваемых альтернатив количественно характеризуется определенным уровнем затрат и прибыли.

С развитием информационных технологий все более востребованными становятся разнообразные интеллектуальные системы, позволяющие, например, анализировать результаты финансово-хозяйственной деятельности организации, оценивать ее финансовое состояние, осуществлять экспертизу инвестиционных проектов, управлять бизнес-процессами (закупок, реализации и т. д.), моделировать их. Существующие в этой области научные разработки также должны найти широкое практическое применение в управленческом учете.

Имитационное моделирование в значительной степени опирается на теории вычислительных систем, математику, теорию вероятностей и статистику. В процессе построения имитационной модели вместе с тем могут использоваться регрессионный и корреляционный виды анализа. Имеющиеся в этой области научные результаты также необходимо использовать в системе управленческого учета.

Таким образом, все многообразие рассмотренных выше методов, интегрируясь в единую систему, позволяет эффективно решать стоящие перед управленческим анализом задачи — как ретроспективного, текущего, так и прогнозного характера.

Вышеизложенное позволяет определить управленческий анализ как раздел экономического анализа и составную часть управленческого учета, основной целью которых является изучение прошлой, текущей, а главное — будущей деятельности сегментов бизнеса, основанное на прогнозировании их доходов, расходов и финансовых результатов при выборе сегментами той или иной хозяйственной тактики. Управленческий анализ как самостоятельный элемент управленческого учета оптимизирует соотношение «расходы-доходы» на этапе предварительного управления деятельностью сегментов бизнеса.

Процесс управления предпринимательской деятельностью предполагает выработку не только краткосрочных, но и долгосрочных стратегических решений. Разновидностью стратегического (перспективного) анализа является инвестиционный анализ. Инвестиции — неотъемлемое условие поступательного экономического развития как отдельных предприятий, так и общества в целом. В то же время общая нестабильность и непредсказуемость развития событий во всех сферах жизни страны, высокий уровень инфляции и несовершенство действующего законодательства делают необходимым выполнение подробных инвестиционных исследований с целью снижения риска инвестирования. В современных экономических условиях, для которых характерны быстро изменяющаяся рыночная конъюнктура, ожесточенная конкуренция, сопровождающаяся активной борьбой за покупателя, принятие решений в области инвестиций и финансов не может осуществляться без предварительного управленческого анализа.

Результаты стратегического анализа оказывают серьезное воздействие на будущее положение организации, а потому необходимо глубокое предварительное исследование перспектив деятельности организации в соответствующей экономической среде.

Приемы и методы краткосрочного прогнозного анализа, основанные, прежде всего, на разделении издержек на постоянные и переменные, теряют свою силу в длительной перспективе. Это связано с тем, что расширение временного периода планирования (масштабной базы) вносит существенные коррективы в поведение затрат. Издержки, постоянные в краткосрочном периоде, в более удаленной перспективе оказываются переменными, и наоборот, неизменные для управленческого анализа удельные переменные расходы таковыми не являются.

Стратегический управленческий анализ основан на иных, отличных от рассмотренных ранее, подходах и принципах: принимаются во внимание различные факторы, обусловленные состоянием внешней среды (внеучетные источники информации), — рынки товаров и услуг, процентные ставки и котировки валют, устанавливаемые государственными и коммерческими организациями, экономический бум, высокий уровень инфляции, спад производства, усиление конкуренции и т. д. Серьезное место в стратегическом анализе отводится учету дополнительных расходов на повышение качества и временному фактору как источникам дополнительного преимущества в конкурентной борьбе. С нашей точки зрения, цель стратегического анализа будет достигнута лишь в том случае, когда основанные на нем долгосрочные управленческие решения позволят добиться адекватности между требованиями внешней среды и возможностями организации.

В странах с рыночной экономикой, отличающейся более стабильной, чем в России, внешней экономической средой, все большее значение приобретают приемы стратегического учета и анализа, функциональный учет затрат (ABC), система «таргет-костинг» (ТС), стратегическое управление затратами (SCM), а также анализ, основанный на концепции стратегических бизнес-единиц (СБЕ). Исключительная значимость этого вида управленческого анализа, его перспективность для развивающейся рыночной экономики обусловливает необходимость создания методики его проведения, учитывающей специфику российских условий хозяйствования. С нашей точки зрения, она должна предусматривать прохождение ряда этапов, в составе которых — мероприятия, направленные не только на реструктуризацию бизнеса компании, но и на совершенствование ее учетной системы. Важнейшими этапами этого вида стратегического анализа являются деление организации на стратегические бизнес-единицы и соотнесение их перспективных возможностей с потребностями рынка.

Концепция СБЕ позволяет ответить на вопрос: каким является бизнес сегодня и каким мы хотим его видеть завтра?

Осуществляя управленческий анализ, необходимо учитывать следующее обстоятельство. Развитие бизнеса, как правило, сопровождается расширением действующих производств, консервацией неперспективных сегментов, появлением новых направлений деятельности и т. д. Изменениям, происходящим в предпринимательской деятельности, должны сопутствовать адекватные изменения в системе методов, используемых управленческим анализом.

3.

2. МЕТОДЫ АНАЛИЗА ИСПОЛЬЗУЕМЫЕ НА ОАО «МОСТОТРЕСТ» И ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ Одной из важнейших задач системы управленческого учета затрат в строительной организации является калькулирование себестоимости строительных работ и строительной продукции. Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость строительных работ складывается из затрат, связанных с использованием в процессе выполнения строительных работ материалов, строительных конструкций, деталей, топлива, энергии, машин и механизмов, трудовых ресурсов, а также других затрат, связанных с выполнением и реализацией строительных работ.

Себестоимость строительных работ является качественным показателем, характеризующим результаты хозяйственной деятельности организации, ее достижения и резервы. Чем ниже себестоимость, тем эффективнее используются ресурсы на предприятии, тем дешевле обходится выполнение работ.

Цели формирования себестоимости в финансовом и управленческом учете различны.

В управленческом учете ОАО «Мостотрест» себестоимость формируется для того, чтобы управляющий имел полную картину о затратах. Поэтому в системе управленческого учета могут использоваться различные методы расчета себестоимости (в зависимости от того, какая управленческая задача решается). В калькулировании могут участвовать даже те затраты, которые не включаются в себестоимость в финансовом учете.

В финансовом же учете для составления отчетности более важна информация об общей величине себестоимости всей продукции, себестоимость единицы продукции не показывается или исчисляется усредненно. Для целей финансового учета такая информация вполне приемлема, так как она позволяет сформировать прибыль от реализации в целом по организации.

Для управленческого аппарата организации важны достоверные данные о структуре себестоимости каждого конкретного вида изделия, ведь на основе затрат на производство устанавливаются цены продаж, информация о себестоимости лежит в основе прогнозирования и текущего оперативного управления производством. 2]

В зависимости от того, какие затраты включаются в себестоимость, выделяются разные виды себестоимости:

— полная себестоимость включает все затраты организации, связанные с производством и реализацией;

— производственная себестоимость содержит только производственные затраты;

— неполная себестоимость включает только переменные производственные затраты.

С целью совершенствования организации управленческого учета затрат в строительстве и создания концепции интегрированного учета и управления затратами группировка затрат должна быть основана на делении затрат на основные и накладные, прямые и косвенные, переменные и постоянные, производственные и непроизводственные. 10]

Укрупненные группы затрат организаций жилищного строительства представлены в табл. 3.

Таблица 3

Укрупненные группы затрат

N Группа затрат Прямые затраты 01 Прямые материальные затраты 02 Прямые трудовые затраты 03 Прямые затраты на содержание и эксплуатацию машин и механизмов Косвенные затраты 04 Переменные затраты вспомогательных производств 05 Постоянные затраты вспомогательных производств 06 Постоянные затраты, связанные с использованием машин и механизмов Производственные накладные расходы 07 Переменные общепроизводственные расходы, связанные с обслуживанием процесса строительства на конкретных объектах, в том числе: 071 Расходы, связанные с обслуживанием работников строительства 072 Расходы, связанные с организацией работ на конкретных строительных площадках 08 Постоянные общепроизводственные расходы, связанные с обслуживанием процесса строительства в целом по организации Непроизводственные накладные расходы 09 Переменные общехозяйственные расходы 10 Постоянные общехозяйственные расходы Коммерческие расходы 11 Переменные коммерческие расходы 12 Постоянные коммерческие расходы В своей деятельности организация должна определить объекты учета затрат и объекты калькулирования. Объект учета затрат и объект калькулирования в строительстве не всегда совпадают и ОАО «Мостотрест» здесь не является исключением. Объектами учета затрат могут быть места их возникновения, центры ответственности или вид или группа однородных продуктов (вид строительных работ или заказ). Под объектом калькулирования (носителем затрат) понимают виды строительных работ организации, предназначенные для реализации, или отдельные заказы. Важную роль при этом играет выбор метода распределения косвенных затрат, который необходим для правильного расчета себестоимости единицы продукции (работ).

Что касается выбора метода учета затрат и метода калькулирования себестоимости, то организация выбирает его самостоятельно в соответствии с особенностями производственного процесса, характером производимой продукции (выполняемых работ), целями управленческого учета. При выборе метода учета затрат следует руководствоваться задачами, поставленными перед управленческим учетом затрат в данной организации, а именно — возможностью группировки затрат по объектам учета, уровнем контроля за затратами и управления себестоимостью.

Основным методом учета затрат в производстве строительных работ и калькулировании себестоимости строительной продукции является позаказный метод, при котором объект учета — отдельный заказ, открываемый на каждый объект строительства (вид работ) в соответствии с договором, заключенным с заказчиком, на производство работ, по которому ведется учет затрат нарастающим итогом до окончания выполнения работ по договору. Себестоимость заказа определяется суммой всех затрат производства со дня открытия его до дня выполнения и закрытия. Отчетную калькуляцию при позаказном методе учета составляют после того, как работы по заказу будут полностью выполнены, что является существенным недостатком этого метода. 12]

Сущность позаказного метода заключается в том, что все прямые затраты учитываются в разрезе установленных статей калькуляции по отдельным заказам на выполнение строительных работ, т. е. прямые затраты легко идентифицировать с конкретным заказом. Остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленным методом распределения.

Различие методов калькулирования полной и неполной (производственной) себестоимости состоит в правилах включения в себестоимость косвенных затрат. Калькулирование полной себестоимости включает все затраты организации, связанные с выполнением и реализацией строительных работ. В полную себестоимость включаются и прямые (прямые материальные, прямые затраты на оплату труда, прямые затраты на эксплуатацию машин и механизмов), и косвенные затраты организации. Метод калькулирования полной себестоимости ориентирован в первую очередь на проверку обоснованности существующих цен и расчет рентабельности отдельных объектов строительства.

Установление цены на строительную продукцию осуществляется на основе сметной стоимости объектов строительства. Сметная стоимость является также плановым и нормативным показателем и представляет собой полную себестоимость строительства, в которую заложены все затраты, связанные со строительством, обслуживанием и управлением. Поэтому для анализа себестоимости, выявления отклонений в затратах, а также для оценки рентабельности по объектам строительства необходимы расчеты полной фактической себестоимости строительной продукции.

К косвенным затратам относятся общепроизводственные и общехозяйственные расходы, которые невозможно отнести на конкретный носитель затрат, вид продукции. Косвенные затраты распределяются между отдельными видами продукции согласно выбранной организацией методике (например, пропорционально основной заработной плате рабочих). 16]

Но вопрос состоит не в том, чтобы распределить косвенные затраты установленным способом между объектами калькулирования и определить себестоимость отдельных строительных работ, а в том, чтобы найти такой метод распределения, который отражал бы реальный характер связей между распределяемыми расходами и объектами, на которые эти расходы распределяются. Основная сложность здесь заключается в разнородном характере косвенных затрат. Применение единого метода распределения ко всем косвенным затратам не учитывает их характера, причин возникновения, разнородности и в конечном итоге искажает себестоимость строительных работ, а потому неприемлемо. Группировка же косвенных затрат по объектам учета с последующим распределением каждой группы по индивидуальной базе повышает достоверность расчетов, одновременно увеличивая трудоемкость учетных работ.

Одной из разновидностей метода полного учета затрат является метод ABC. Название метода ABC (activity-based costing) переводится российскими исследователями по-разному: учет затрат по процессам, пооперационное калькулирование, калькулирование по действиям, по функциям, функциональный учет затрат и др. Мы считаем возможным использовать оригинальное название метода — ABC, поскольку переводы все по-разному, но все не совсем точно отражают суть метода.

Метод ABC был предложен на смену традиционному методу распределения косвенных затрат, существенно искажающему себестоимость продукции. Вначале он получил распространение только как более совершенный метод распределения косвенных затрат. Позднее стал использоваться и как метод, в котором в качестве объекта учета затрат рассматриваются операции или виды деятельности.

В современной практике метод ABC применяют для обоснования цен на основе уточненного расчета полной себестоимости по видам продукции и анализа фактической рентабельности; для обоснования долгосрочных решений по номенклатуре и объемам выпускаемой продукции; сокращения затрат; бюджетирования; проектирования новых продуктов.

В терминологии метода ABC существует понятие «носитель затрат», под которым подразумевают любой фактор, влияющий на величину затрат по конкретному виду деятельности.

Возможность выделения операции (вида деятельности) как обособленного объекта учета затрат и расчета ее себестоимости позволяет анализировать эффективность деятельности организации в разрезе операций, поскольку эффективность работы зависит от соотношения затрат на аналогичные деловые операции внутри фирмы и на свободном рынке. Метод ABC позволяет принимать решения покупать полуфабрикаты (услуги) или производить (выполнять) собственными силами.

При методе ABC косвенные затраты собираются в группы на основании связи с определенными операциями (видами деятельности) и выбираются носители затрат для каждой группы. Этот метод использует большее количество критериев для распределения косвенных затрат, а сами критерии подобраны достаточно объективно.

Преимущество метода ABC проявляется, в частности, в возможности использования его как инструмента управления. Управление затратами в разрезе отдельных операций дает новые возможности для эффективного планирования и контроля затрат и в конечном счете для их снижения. Недостаток метода ABC — значительное усложнение учета затрат и повышение трудоемкости калькулирования.

В настоящее время существует большое разнообразие методов распределения и перераспределения затрат. Поэтому у управленческого персонала и бухгалтеров организаций возникает необходимость выбора метода распределения косвенных затрат, а также вопрос, насколько точная информация о себестоимости продукции нужна для принятия управленческого решения. При выборе метода следует выяснить цели распределения и перераспределения затрат и оценить эффективность выбранной методики, т. е. сопоставить затраты на его применение с более точным результатом и ожидаемым эффектом от ее применения.

Главной целью распределения затрат в управленческом учете является подготовка информации для принятия управленческих решений, ценообразования и т. д. Ставя перед собой задачу сокращения затрат на ведение учета при выборе метода распределения затрат, бухгалтер-аналитик сталкивается с многообразием целей и задач, которые должны быть выполнены в процессе учета и калькулирования. И, поскольку достичь всех целей невозможно, выбирается приоритетная цель, в соответствии с которой выбирается и закрепляется в учетной политике метод распределения косвенных расходов. 13]

При выборе методов распределения затрат обычно учитываются следующие критерии:

— причинно-следственный, т. е. должна быть ясна связь объекта с относимыми на него затратами;

— приобретаемой выгоды, когда распределяемые затраты можно напрямую связать с получением организацией определенной экономической выгоды;

— возможности покрытия, который применяется при распределении затрат, если характер связи с объектом не очевиден; при этом в качестве базы распределения выбирается любой из показателей остаточного дохода (маржинальный доход и т. п.).

Исходя из целей и критериев распределения и перераспределения затрат принимается решение о выборе калькуляционной системы, в которой будут распределяться затраты: традиционная с одноступенчатым распределением затрат или метод ABC с многоступенчатым распределением затрат.

Как отмечалось, метод ABC обеспечивает более точное калькулирование себестоимости единицы продукции, но применение его на практике связано со значительным усложнением учета затрат и повышением трудоемкости калькулирования. В случае же незначительного удельного веса косвенных затрат или при их явной связи с итоговыми объектами калькулирования применение метода ABC может быть излишним.

Кроме того, зачастую управленческий персонал не предъявляет к информации требования предельной точности. Учитывая большие финансовые обороты строительных организаций и объемы строительства, высокую себестоимость строительной продукции в абсолютных единицах, нам представляется возможным распределение косвенных затрат строительства с некоторым приближением. При определении возможного уровня приближения в расчетах целесообразно соблюдать принцип существенности информации о косвенных затратах при выборе метода их распределения.

Разные статьи косвенных затрат имеют разный удельный вес в себестоимости строительной продукции, а также разную степень важности для управленческого персонала при принятии управленческих решений. При выборе метода распределения косвенных затрат бухгалтер-аналитик должен выявить границы существенности информации о косвенных затратах, которые в совокупности могут оказать влияние на достоверность показателя полной себестоимости строительной продукции.

Под достоверностью информации о полной себестоимости продукции во всех существенных отношениях понимается такая степень точности показателя себестоимости, при которой квалифицированный пользователь этой информации оказывается в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения. Существенность информации — это ее свойство, которое делает ее способной влиять на экономические решения разумного пользователя такой информации.

Уровень существенности информации о косвенных затратах связан со степенью искажения полной себестоимости продукции на эту величину, которая может повлиять на управленческие решения пользователей информации, принятые на основе предоставленных данных. Уровень существенности зависит от величины показателя себестоимости строительной продукции, исчисленной по прямым затратам, объема строительно-монтажных работ, выполненных собственными силами, или от другого показателя, выбранного и закрепленного во внутрифирменном положении об управленческом учете строительной организации.

Актуальность и значимость уровня существенности информации о косвенных затратах базируются на следующих основополагающих положениях:

— незначительные по сумме или важности статьи косвенных затрат распределяются традиционным методом;

— исследуются и анализируются с наибольшим вниманием те статьи косвенных затрат, которые оказывают значительное влияние на величину себестоимости строительной продукции, для них выбираются более точные методы распределения;

— должна быть раскрыта вся значимая для ее пользователей информация о косвенных затратах.

Отметим, что необходимо учитывать не только абсолютное значение показателя, но и его информационную важность, т. е. существенными могут быть признаны также статьи или группы косвенных затрат с небольшим удельным весом, но важные для пользователей информации о полной себестоимости строительной продукции. Так, независимо от удельного веса значимыми являются, в частности, статьи: «Расходы на оплату труда административно-хозяйственного персонала», «Расходы по проектированию производства работ», «Оплата услуг банка», а также «Платежи по кредитам банков» или другие. Конкретный перечень таких статей затрат определяется финансовым директором и (или) бухгалтером-аналитиком при составлении внутрифирменного положения об управленческом учете. 17]

Пример. По результатам работы за месяц управленческая бухгалтерия структурного подразделения представила за февраль 2007 г. следующие данные (тыс. руб.):

Прямые затраты, 476,4

в том числе:

материалы 416,0

заработная плата рабочих 30,4

автотранспорт, строительные машины и механизмы 30,0

косвенные затраты, 25,3

в том числе:

заработная плата АХП 12,7

отчисления 4,6

автотранспорт 2,4

прочие косвенные 5,6

Всего затрат 501,7

Объем СМР 583

В положении организации об управленческом учете закреплено, что более тщательному анализу и точному распределению по объектам строительства подвергаются те статьи косвенных затрат, которые по сумме превышают 1% объема выполненных строительно-монтажных работ. В феврале 2007 г. эта сумма составила 583 000 / 100% х 1% = 5830 руб.

Расходы на оплату труда АХП превышают эту сумму (12 700 руб.), следовательно, данная статья косвенных затрат должна быть тщательно проанализирована. Расходы по этой статье могут быть перегруппированы по подразделениям и (или) процессам с целью анализа результатов деятельности подразделений и расчета себестоимости процессов. К новым группам затрат могут быть подобраны разные базы распределения или носители затрат.

Калькулирование себестоимости — многоцелевой процесс, зависящий от поставленных задач. В управлении организацией существует ряд задач, решение которых можно найти только с применением расчетов неполной себестоимости. Такой метод получил широкое распространение за рубежом, но в российской практике он пока еще остается не до конца востребованным. В результате калькулирования неполной себестоимости не все затраты участвуют в формировании себестоимости строительных работ. Существует несколько вариантов данного метода. Себестоимость может включать только производственные расходы, даже если они косвенные, при использовании данного метода определяется производственная себестоимость. Себестоимость может учитывать только переменные затраты, т. е. лишь переменные затраты распределяются по носителям затрат. Данная система носит название «директ-костинг» .

Главное отличие системы «директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании по переменным издержкам постоянные общепроизводственные расходы из расчетов исключаются. Преимущества данного метода позволяют широко использовать его в управлении организацией. При использовании системы «директ-костинг» исчисляется маржинальная прибыль. Маржинальная прибыль — это разница между выручкой от реализации и переменными затратами на производство реализованной продукции.

Маржинальный подход может быть широко использован при принятии оперативных управленческих решений и в ценообразовании. Этот метод также влияет на оценку запасов и величину прибыли. Так как постоянные общепроизводственные расходы рассматриваются как периодические и списываются сразу на уменьшение прибыли, они не участвуют в оценке незавершенного производства и готовой продукции, следовательно, не капитализируются в балансе организации. Операционная прибыль в данном случае в этом периоде тоже будет меньше на величину постоянных общепроизводственных расходов.

К недостаткам маржинального подхода можно отнести сложность точного разделения затрат на переменные и постоянные, игнорирование возможных изменений постоянных затрат при существенных отклонениях в объемах производства, опасность принятия ошибочных решений в долгосрочном периоде. Данный метод больше применим для оперативного реагирования.

Расчеты неполной себестоимости в строительстве могут основываться на том, что некоторые группы общехозяйственных и коммерческих затрат распределяются по объектам калькулирования, в то время как основная часть не участвует в расчетах себестоимости. В целях получения информации для нужд управления распределению подлежат статьи, оказывающие влияние на себестоимость строительной продукции. Решением руководства в управленческом учете могут распределяться по объектам калькулирования такие статьи затрат, как «Затраты по обслуживанию займов (кредитов)», «Расходы на рекламу» и др.

В управленческом учете используются разные показатели себестоимости (полная, переменная, нормативная) для обоснования управленческих решений в области ценообразования, формирования портфеля заказов, для исчисления прибыли и оценки незавершенного строительства.

Зачастую руководству организации необходима информация о себестоимости продукции, полученной в разных системах учета затрат. Для полного анализа и эффективного управления может одновременно потребоваться информация и о полной себестоимости, и о сокращенной себестоимости продукции. Таким образом, если определенная система учета затрат в чистом виде не предоставляет всей необходимой информации о затратах руководству организации, то полезно применять интегрированную систему, основанную на разных подходах к учету затрат и предоставляющую более разнообразную информацию о затратах. 3]

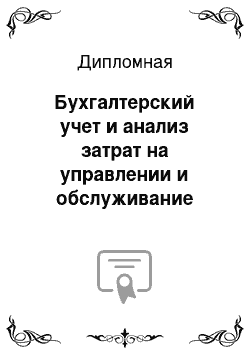

Источником информации для управленческого учета являются суммы на счетах разд. III Плана счетов бухгалтерского учета. Их содержание можно расширить с целью получения всей необходимой информации для внутреннего управления. Минимально необходимыми счетами управленческого учета являются счета: 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу» .

Схема кодировки счетов, используемых в рамках предлагаемой системы аналитического учета затрат, представлена в табл. 4 (цифровые коды условные).

Таблица 4

Код Расшифровка кода Варианты Счет 20 «Основное производство» 20−1 Статья затрат 01 Прямые материальные затраты 02 Прямые трудовые затраты 03 Прямые затраты на эксплуатацию машин 20−2 Объект строительства 01 Лесопарк 02 Аэропорт 20−3 Центр ответственности 01 Участок 1 02 Участок 2 Счет 23 «Вспомогательные производства» 23−1 Вид производства 01 Ремонтно-механический цех 02 Транспортный цех 03 Энергоцех 23−2 Статья затрат 01 Материальные затраты 02 Трудовые затраты 03 Амортизация 04 Топливо и энергия 05 Прочие 23−3 Вспомогательный код 01 Переменные затраты 02 Постоянные затраты Счет 25 «Общепроизводственные расходы» 25−1 Субсчет — Вид производства 01 Основное производство 02 Вспомогательное производство 25−2 Статья затрат 01 Амортизация 02 Ремонт 03 Топливо и энергия 04 Заработная плата аппарата управления строительством 05 … 25−3 Подразделение 01 Строительное управление 02 Производственный отдел 03 Технологический отдел 04 Лаборатория контроля производства и строительства 25−4 Вспомогательный код 01 Переменные затраты 02 Постоянные затраты Счет 26 «Общехозяйственные расходы» 26−1 Статья затрат 01 Расходы на оплату труда аппаратауправления организацией 02 Расходы на содержание и ремонт зданий, сооружений и инвентаря общехозяйственного назначения 03 Амортизация 04 Автотранспорт 05 … 26−2 Структурное подразделение 01 Администрация 02 Бухгалтерия 03 Финансовый отдел 04 Планово-экономический отдел 05 … 26−3 Вспомогательный код 01 Переменные затраты 02 Постоянные затраты Счет 44 «Расходы на продажу» 44−1 Статья затрат 01 Расходы на оплату труда 02 Амортизация 03 Расходы на рекламу 04 … 44−2 Структурное подразделение 01 Служба заказчика 02 Коммерческий отдел 03 Отдел маркетинга 44−3 Вспомогательный код 01 Переменные затраты 02 Постоянные затраты Представленная система аналитического учета затрат строительной организации позволяет более детально анализировать оперативную информацию о затратах, их структуру, виды, группировки по объектам строительства, центрам ответственности и местам возникновения. Возможность применения системы аналитического учета обеспечивается современными компьютерными бухгалтерскими и управленческими системами, позволяющими детализировать информацию по разным критериям.

3.

3. ПРАКТИЧЕСКАЯ ЗНАЧИМОСТЬ И ПРИМЕНЕНИЕ РЕЗУЛЬТАТОВ АНАЛИЗА Управленческий анализ направлен на выявление внутренних ресурсов и возможностей предприятия, на оценку текущего состояния бизнеса, выявление стратегических проблем. Необходимость проведения управленческого анализа определяется несколькими факторами:

во-первых, он необходим при разработке стратегии развития предприятия и в целом для реализации эффективного менеджмента, поскольку является важным этапом управленческого цикла;

во-вторых, он необходим для оценки привлекательности предприятия, с точки зрения внешнего инвестора, определения позиции предприятия в национальных и иных рейтингах;

в-третьих, управленческий анализ позволяет выявить резервы и возможности предприятия, определить направления адаптации внутренних возможностей предприятия к изменениям условий внешней среды. В результате проведения внутреннего анализа предприятия можно выявить ряд моментов:

переоценивает или недооценивает себя предприятие;

переоценивает или недооценивает оно своих конкурентов;

каким требованиям рынка оно придает чересчур большое или, наоборот, слишком малое значение.

Сложной методологической проблемой в управленческом анализе является определение круга анализируемых показателей. Выделяют два направления экономического анализа на предприятии и соответственно две группы показателей:

показатели, характеризующие экономический потенциал предприятия;

показатели, характеризующие хозяйственную деятельность фирмы.

В основе управленческого анализа деятельности предприятия должны лежать следующие принципы: системный подход, в соответствии с которым предприятие рассматривается как сложная система, действующая в среде открытых систем и состоящая, в свою очередь, из ряда подсистем;

принцип комплексного анализа всех составляющих подсистем, элементов предприятия;

динамический принцип и принцип сравнительного анализа;

принцип учета специфики предприятия (отраслевой и региональный).

Важное значение в экономическом анализе производственно-хозяйственной деятельности отводится анализу затрат, который является составляющим элементом функции контроля, помогает оценить эффективность использования всех ресурсов предприятия, собрать информацию для подготовки планов и принятия рациональных управленческих решений в области затрат.

В системе управления затратами анализ заканчивает функциональный цикл и одновременно является его началом. Эффективное управление затратами на разных уровнях обеспечивается использованием методического единства, предполагающего единые требования к информационному обеспечению, планированию, учету, анализу затрат на предприятии. Это обеспечивает система управленческого учета, которая соединяет все эти элементы в едином методологическом и методическом пространстве и выступает как комплексное, системное исследование затрат на производство.

Управленческий анализ необходим для решения вопросов формирования затрат, эффективности использования ресурсов, а также производства и реализации продукции. Управленческий уровень отражает внутренние проблемы предприятия: размеры, стоимость и эффективность использования ресурсов производства, измерение затрат, формирование центров производства продукции, ее качество, конкурентоспособность, цену, сферу реализации, т. е. все те моменты, от которых зависят финансовые результаты. Объекты управления представлены на рис. 9.

Управленческий анализ, как и управленческий учет, призван обеспечить управленческий аппарат организации, предприятия информацией, необходимой для управления и контроля за деятельностью организации и помогающей управленческому аппарату в выполнении его функций. Большая часть аналитической информации, связанная с анализом ресурсов производства, представляет собой промежуточную информацию, которая в конечном счете отражается в определенных результативных показателях.

Ресурсы производства проходят стадии снабжения и производства, превращаясь в основные итоговые результаты — продукцию, выручку и затраты.

Рис. 9. Объекты управления, учета и анализа На рис. 1 показано, что управленческий учет и анализ связаны с изучением первичной информации о ресурсах и результативными показателями первого порядка: продукцией и затратами. Однако только управляя ими, можно влиять на формирование итогов второго порядка — финансовых результатов. Объекты же управленческого учета и анализа гораздо шире, чем только учет и анализ затрат. Это позволяет сформулировать систему целей управленческого анализа:

оценить место предприятия на рынке данного товара;

определить организационно-технические возможности предприятия;

выявить конкурентоспособность продукции, емкость рынка;

проанализировать ресурсные возможности увеличения объема производства и продаж за счет лучшего использования средств труда, предметов труда, трудовых ресурсов;

оценить возможные результаты производства и реализации продукции и пути ускорения процессов производства и реализации;

принять решения по ассортименту и качеству продукции, запуску в производство новых образцов продукции;

выработать стратегию управления затратами на производство по отклонениям, по центрам затрат, ответственности;

определить политику ценообразования;

проанализировать взаимосвязь объема продаж, затрат и прибыли с целью управления безубыточностью производства.

От правильности и результативности внутреннего управленческого учета и анализа зависит основной результат — прибыль, которая затем становится объектом финансового анализа. В этом единство целей, но различие объектов управленческого и финансового учета и анализа. Каждый из них решает свою задачу единой стратегии бухгалтерского учета и анализа предприятия. Основной целью системы управления является обеспечение условий, необходимых для реализации поставленных целей, а среди них решающее место отводится экономическим методам целенаправленного воздействия на объект управления. Выработка управляющего решения составляет одну из главных задач процесса управления предприятием.

Экономический анализ в процессе управления выступает как элемент обратной связи между управляющей и управляемой системами, которая представляет собой процесс информирования заинтересованных руководителей о соответствии фактических результатов деятельности ожидаемым или желаемым.

Информация обратной связи, как правило, проходит через систему внутренней управленческой отчетности, которая является неотъемлемой частью более общей системы внутреннего контроля организации. Чем в большей степени руководитель ориентирован на достижение результата, а в этом и есть основная цель управленческого учета, тем в большей степени он нуждается в обратной связи через внутреннюю отчетность, информирующей его об эффективности деятельности центра ответственности. Внутренняя управленческая отчетность составляется прежде всего для управляющего, несущего ответственность за достижение целей, и уже во вторую очередь — для его начальника.

Недостатки внутренней отчетности, типичные при традиционных подходах к организации внутреннего контроля, в том, что основной упор делается на ошибки, вместо того чтобы дать управляющим ориентированную информацию, позволяющую предпринимать эффективные действия.

В результате обратная связь оказывается направленной на проведение ревизий и поиски упущений. Она обращает управление в прошлые события и операции, формирует данные о том, что уже не поддается исправлению, ограничивает возможность действовать с перспективой.

На наш взгляд, наиболее распространенные недостатки внутренней отчетности следующие:

информация обобщается главным образом для контроля объема продаж или определения издержек и не связана с потребностями отдельных управляющих, деятельность которых приносит доход или требует издержек;

информация, обобщаемая в отчетности, адресуется не тем лицам, часто даже не для управляющего, находящегося на передовой линии хозяйственной деятельности, а для его начальника или руководителя;

в отчетности представляется конкретная информация по общим вопросам, что затрудняет принятие решений на конкретных направлениях;

в отчетности преобладает избыточная ненужная информация. В результате на управляющего возлагается работа по сортировке информации в поисках той, которая ему действительно необходима для управления.

ЗАКЛЮЧЕНИЕ

Одной из важнейших функций реализации гибкого регулирования и прогнозирования хозяйственных процессов является управленческий анализ, главная цель которого заключается в постоянном информационном обеспечении контроля за рациональностью функционирования всей хозяйственной системы по выполнению обязательств производства и реализации продукции, выявлению и мобилизации текущих внутрипроизводственных резервов для повышения затрат на производство продукции, роста его доходности.

Анализ затрат, составляющий элемент функции контроля, помогает оценить эффективность использования всех ресурсов предприятия, выявить резервы снижения затрат на производство, собрать информацию для подготовки планов и принятия рациональных управленческих решений в области затрат.

Следует отметить, что исторически роль учета и анализа в системе управления неправомерно принижалась. Зачастую в классификационных группировках функций управления выделялись такие функции, как планирование, организация, регулирование, координация, стимулирование, контроль, а учет и анализ включались в состав контрольной функции. Однако, уяснив важность и истинное значение учетно-аналитической информации в процессе принятия управленческих решений, отдельные специалисты старались исправить сложившееся положение.

Правильно отметив несовершенство классификационных группировок функций управления, А. С. Бородкин предложил включить в состав управления в качестве самостоятельных функций учет и экономический анализ, подчеркивая их важность и отмечая более широкий диапазон содержания и функционирования экономического анализа по сравнению с функцией контроля.

В настоящее время в условиях формирования рыночных отношений роль учета и анализа затрат в управлении хозяйственной деятельностью объективно повышается, поскольку учетно-аналитическая информация обеспечивает систему управления необходимыми данными и позволяет принять эффективные управленческие решения в области затрат.

Большая роль отводится анализу в деле определения и использования резервов повышения эффективности производства. Он содействует экономическому использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники, технологии производства и т. д. В результате этого повышается эффективность производства.

Роль анализа как средства управления производством в последнее время все возрастает, что обусловлено разными обстоятельствами. Прежде всего, необходимостью повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением наукои капиталоемкости производства; переходом к рыночным отношениям; созданием новых форм хозяйствования. В данных условиях управленческие решения должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе.

Классификация конкретных методов осуществляется по трем основным направлениям, позволяющим выделить методы:

управления функциональными подсистемами;

выполнения функций управления;

принятия управленческих решений.

В связи с тем, что многие виды управленческой деятельности периодически повторяются (особенно в области планирования и контроля) и способы их решения известны, разработка новых методов охватывает лишь часть необходимого методического инструментария. Это создает реальные условия для экономии времени и средств, которые приходится затрачивать для решения управленческих проблем. Управленческий анализ необходим на всех стадиях подготовки и принятия решения, особенно на этапах формирования цели, выработки решения, отбора лучшего его варианта и при обсуждении результатов реализации решения. Методика управленческого анализа представлена на рис. 10.

Объектом анализа затрат может быть весь объем произведенной продукции, объем реализованной продукции, отдельные виды продукции, отдельные виды производств, центры, отдельные технологические процессы и операции. Одним из факторов, оказывающих влияние на величину затрат, является изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества.

Рис. 10. Методика управленческого анализа на промышленном предприятии В целях принятия эффективных управленческих решений важной составляющей управленческого анализа является структурный анализ затрат по элементам. Он, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов снижения затрат.

Таким образом, перед промышленными предприятиями стоят достаточно серьезные задачи и для успешной их реализации необходимо иметь рационально организованный управленческий анализ, который имеет важное значение для обоснования мероприятий по оптимизации себестоимости продукции. Это будет обеспечено за счет надлежащего учета и контроля над процессами заготовки и переработки сырья и за счет функций управления, направленных на контролирование расхода материальных, трудовых и финансовых ресурсов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ Бабаев Ю. А. Оперативный анализ результатов деятельности сельскохозяйственных предприятий. — М.: Финансы и статистика, 1982;

Каверина О. Д. Управленческий учет: системы, методы, процедуры. — М.: Финансы и статистика, 2004. — 352 с.;

Катцына С.А., Ферова И. С. Бухгалтерский управленческий учет: Учебное пособие/Красноярский государственный университет. — Красноярск, 2001. — 174 с.;

Кодекс РФ об административных правонарушениях, утвержденный Федеральным законом от 30.

12.2001 N 195-ФЗ (в ред. от 24.

07.2007 N 212-ФЗ);

Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, одобренная Приказом Минфина России от 01.

07.2004 N 180 // Международный бухгалтерский учет. 2004. N 9(69). С. 3 — 17;

Поленова С.Н., Юдина Л. Н. Теория бухгалтерского учета: Учебное пособие. М.: Издательско-торговая корпорация «Дашков и К°», 2008;

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.

07.1998 N 34н (в ред. от 26.

03.2007 N 26н);

Постановление Правительства РФ от 07.

04.2004 N 185 (в ред. от 30.

01.2008 N 42) «Вопросы Министерства финансов Российской Федерации» ;

Постановление Правительства РФ от 30.

06.2004 N 329 «О Министерстве финансов Российской Федерации» ;

Пошерстник Н.В., Мейксин М. С. Бухгалтерский учет в строительстве. — СПб.: «Издательский дом Герда», 2001. — 592 с.;

Приказ Минфина России от 29.

07.1998 N 34н (в ред. от 26.

03.2007 N 26н, с изм., внесенными Решением Верховного Суда РФ от 23.

08.2000 N ГКПИ00−645) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» ;

Себестоимость продукции: планирование, анализ, резервы снижения (Научная разработка темы, комментарии и разъяснения д. э. н., профессора Э. В. Никольской и к. э. н.

Ю.П. Никольской) / Библиотечка «Российской газеты». — Выпуск N 3. — 2006. — 208 с.;

Соколов А. Ю. Управленческий учет накладных расходов. — М.: Финансы и статистика, 2004. — 448 с.;

Уголовный кодекс РФ, утвержденный Федеральным законом от 13.

06.1996 N 63-ФЗ (в ред. от 14.

02.2008 N 11-ФЗ);

Указ Президента РФ от 23.

05.1996 N 763 «О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти» ;

Управленческий учет: официальная терминология CIMA / Пер. с англ. О. Е. Николаевой, Т. В. Шишковой. — М.: ИД ФБК-ПРЕСС, 2004. — 200 с.;

Управленческий учет: Учеб. пособие / Под ред. А. Д. Шеремета. — М.: ИД ФБК-ПРЕСС, 1999. С. 211;

Федеральный закон от 07.

08.2001 N 119-ФЗ (в ред. от 03.

11.2006 N 183-ФЗ) «Об аудиторской деятельности» ;

Федеральный закон от 21.

11.1996 N 129-ФЗ (в ред. от 03.

11.2006 N 183-ФЗ) «О бухгалтерском учете» ;

Хаммер М., Чампи Дж. Реинжиниринг корпорации: манифест революции в бизнесе. — СПб.: Изд-во СПб. ун-та, 1997. С. 60;

Шер И. Бухгалтерия и баланс. — 2-е изд. — М.: Экономическая жизнь, 1925. С. 372;

Экономический анализ: Учеб. для вузов / Под ред. проф. Л. Т. Гиляровской — М.: ЮНИТИ-ДАНА, 2001. С. 15.

Список литературы

- Бабаев Ю.А. Оперативный анализ результатов деятельности сельскохозяйственных предприятий. — М.: Финансы и статистика, 1982;

- Каверина О.Д. Управленческий учет: системы, методы, процедуры. — М.: Финансы и статистика, 2004. — 352 с.;

- Катцына С.А., Ферова И. С. Бухгалтерский управленческий учет: Учебное пособие/Красноярский государственный университет. — Красноярск, 2001. — 174 с.;

- Кодекс РФ об административных правонарушениях, утвержденный Федеральным законом от 30.12.2001 N 195-ФЗ (в ред. от 24.07.2007 N 212-ФЗ);

- Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, одобренная Приказом Минфина России от 01.07.2004 N 180 // Международный бухгалтерский учет. 2004. N 9(69). С. 3 — 17;

- Поленова С.Н., Юдина Л. Н. Теория бухгалтерского учета: Учебное пособие. М.: Издательско-торговая корпорация «Дашков и К°», 2008;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.1998 N 34н (в ред. от 26.03.2007 N 26н);

- Постановление Правительства РФ от 07.04.2004 N 185 (в ред. от 30.01.2008 N 42) «Вопросы Министерства финансов Российской Федерации»;

- Постановление Правительства РФ от 30.06.2004 N 329 «О Министерстве финансов Российской Федерации»;

- Пошерстник Н.В., Мейксин М. С. Бухгалтерский учет в строительстве. — СПб.: «Издательский дом Герда», 2001. — 592 с.;

- Приказ Минфина России от 29.07.1998 N 34н (в ред. от 26.03.2007 N 26н, с изм., внесенными Решением Верховного Суда РФ от 23.08.2000 N ГКПИ00−645) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»;

- Соколов А.Ю. Управленческий учет накладных расходов. — М.: Финансы и статистика, 2004. — 448 с.;

- Уголовный кодекс РФ, утвержденный Федеральным законом от 13.06.1996 N 63-ФЗ (в ред. от 14.02.2008 N 11-ФЗ);

- Указ Президента РФ от 23.05.1996 N 763 «О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти»;

- Управленческий учет: официальная терминология CIMA / Пер. с англ. О. Е. Николаевой, Т. В. Шишковой. — М.: ИД ФБК-ПРЕСС, 2004. — 200 с.;

- Управленческий учет: Учеб. пособие / Под ред. А. Д. Шеремета. — М.: ИД ФБК-ПРЕСС, 1999. С. 211;

- Федеральный закон от 07.08.2001 N 119-ФЗ (в ред. от 03.11.2006 N 183-ФЗ) «Об аудиторской деятельности»;

- Федеральный закон от 21.11.1996 N 129-ФЗ (в ред. от 03.11.2006 N 183-ФЗ) «О бухгалтерском учете»;

- Хаммер М., Чампи Дж. Реинжиниринг корпорации: манифест революции в бизнесе. — СПб.: Изд-во СПб. ун-та, 1997. С. 60;

- Шер И. Бухгалтерия и баланс. — 2-е изд. — М.: Экономическая жизнь, 1925. С. 372;

- Экономический анализ: Учеб. для вузов / Под ред. проф. Л. Т. Гиляровской — М.: ЮНИТИ-ДАНА, 2001. С. 15.