В этом случае кредитный проект на соответствующую сумму рассматривает, а также решает вопрос о возможности его кредитования только тот работник, которому предоставлено такое право соответствующими распоряжениями руководства банка. Данный опыт работы начинают использовать и российские коммерческие банки.

Такова процедура данного подготовительного этапа. Вслед за ним наступает этап оформления кредитной документации. Работники банка оформляют кредитный договор, выписывают распоряжения по банку о выдаче кредита, заводят специальное досье на клиента-заемщика (кредитное дело).

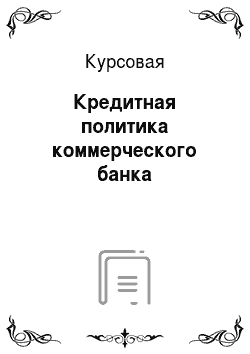

Таким образом, среди основных факторов, влияющих на положительное решение о выдаче кредитов можно назвать: (рис. 3)

— кредитная история;

— обеспечение кредита;

— обороты заемщика;

— положение на рынке заемщика;

— сфера деятельности заемщика;

— цель и срок кредита;

— финансовое состояние заемщика.

Рис. 3 Факторы, влияющие на принятие решения по кредитной заявке

Таким образом, принимая решение о предоставлении кредита заемщикам, коммерческие банки обращают, прежде всего, внимание на их кредитоспособность, для чего анализируют отчетные балансы предприятий, исследуют показатели, характеризующие финансовое положение, хозяйственную деятельность. Уровень кредитоспособности клиента свидетельствует о степени индивидуального (частного) риска банка, связанного с выдачей ссуды конкретному клиенту.

Каждый коммерческий банк использует свою, в определенной степени оригинальную методику, способствующую адекватной оценке потенциальных заемщиков. Разрабатывая в рамках кредитной политики формализованную методику оценки кредитоспособности потенциального заемщика, коммерческий банк преследует следующие цели:

— формализация технологии оценки кредитной заявки кредитным инспектором и, как следствие, наличие возможности контроля данного процесса;

— упрощение и удешевление процесса кредитования, повышение производительности труда кредитных инспекторов и повышение эффективности работы кредитного отдела в целом;

— обеспечение стабильности качества результатов оценки кредитных проектов, снижение уровня погрешности;

— ускорение процесса принятия решения по предоставлению клиентам кредитных продуктов; возможность контроля за уровнем риска кредитного продукта;

— расширение круга потенциальных заемщиков банка за счет снижения роли обеспечения как одного из источников погашения задолженности, то есть учет более трудно оцениваемых параметров заемщика, таких как финансовое состояние, перспективность рынка, репутация, скорость выхода из бизнеса и т. д.

Кредитная политика банка должна обязательно учитывать возможность кредитных рисков, предварять их появление и грамотно управлять ими.

Заключение

Таким образом, процесс кредитования связан с действиями многочисленных и многообразных факторов риска, способных повлечь за собой непогашение ссуды в установленный срок. Поэтому предоставление ссуд банком заемщику должно базироваться на грамотно поставленной кредитной политике.

Задачи улучшения функционирования кредитного механизма выдвигают необходимость использования экономических методов управления кредитом, ориентированных на соблюдение экономических границ кредита. Это позволит предотвратить неоправданные кредитные вложения, обеспечить своевременный и полный возврат ссуд, снизить риск неплатежа.

Снижение риска при совершении ссудных операций возможно достичь на основе комплексного изучения кредитоспособности клиентов банка, что одновременно позволит организовать кредитование с учетом границ использования кредита.

Происходящие в современной экономике изменения привлекли внимание к необходимости выяснения кредитоспособности предприятий.

В связи с тем, что предприятия значительно различаются по характеру своей производственной и финансовой деятельности, создать единые универсальные и исчерпывающие методические указания по изучению кредитоспособности и расчету соответствующих показателей не представляется возможным, что подтверждается практикой нашей страны. В современной международной практике также отсутствуют твердые правила на этот счет, так как учесть все многочисленные специфические особенности клиентов практически невозможно.

Важной задачей каждого коммерческого банка является соблюдение определенных требований при формировании состава клиентуры. От обоснованного, целесообразного подбора клиентуры и правильных взаимоотношений с ней во многом зависит рентабельность работы банка в целом и прибыльность его кредитных операций в частности, а конкретно — уменьшение риска невозврата предоставленных в кредит денежных средств. Подтверждает это и все возрастающая роль заемщика как элемента механизма банковского кредитования, поэтому совершенствованию оценки данного фактора кредитного риска необходимо уделять максимальное внимание на этапе предварительного рассмотрения кредитной заявки.

Значение успешного решения этой задачи возрастает в связи с тем, что существуют ограничения в стремлении каждого современного банка к расширению клиентуры как предпосылки увеличения кредитных вложений и роста прибыли банка. Ограничения эти обусловлены необходимостью соблюдения нормативов достаточности собственного капитала, что сдерживает в целом возможности увеличения кредитных вложений, и соблюдения предельного размера риска в отношении отдельных заемщиков. Кроме того, расширение клиентуры ограничивается наличием все более растущей конкуренции на банковском рынке.

Все это побуждает банки к оптимизации состава своих клиентов, а для этого необходимо иметь четкие критерии и разработанную методику для определения финансового состояния и кредитоспособности торговой организации — заемщика, которые реализуются посредством кредитной политики.

Высокий уровень конкуренции в банковском бизнесе, стремление банков повысить рентабельность кредитных операций приводит к либерализации их кредитной политики, что вызывает ухудшение кредитных портфелей банков, а также случаи невозврата ссудных средств.

Федеральный закон «О банках и банковской деятельности» // Консультант +

Федеральный закон от 30.

12.2004 № 218-ФЗ «О кредитных историях» // Консультант +

Банковская система России: кредитные организации (по материалам, подготовленным Департаментом надзора Банка России к заседанию Национального банковского совета) // Деньги и кредит. — 2003, № 7. — с.10

Банковское дело: Учебник / Под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. — М.: Финансы и статистика, 2006.

Банковское дело / Под ред. О. И. Лаврушина. — М.: Финансы и статистика, 2006.

Банки и банковское дело / Под редакцией И. Т. Балабанова. — СПб: Питер, 2005 г.

Белоцерковский В. И., Федорова Е. А. Методический подход к определению справедливой стоимости ссудной задолженности кредитной организации в соответствии с МСФО // Финансы и кредит. — 2005. — № 2. — С. 33−36

Давыдова Л. В., Кулькова С. В. Теоретические аспекты проблемы финансовой стабильности коммерческих банков // Финансы и кредит. — 2005. — № 2. — С. 2−5

Деньги, кредит, банки / Под ред. Р. И. Лаврушина. — М.: Финансы и статистика, 2005.

Лапаев Д. Н., Юрлов Ю. Ю. Определение экономического состояния хозяйствующих субъектов при частичном совпадении интересов заинтересованных сторон // Финансы и кредит. — 2005. — № 2. — С. 71−75

Методические рекомендации № 273-Т от 5 октября 1998 года к Положению ЦБ № 54-П от 31 августа 1998 года «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата» // Консультант +

Макаров И. Взвесьте мне вон того кредита // Менеджмент РОСТА. — № 3 — 2007. — С. 64

Панова Г. С. Кредитная политика коммерческого банка. — М.: ДИС, 2005.

Редакционная статья: Дезинтермедиация // Эксперт. — № 43. — 2007. — С. 26

Финансы, денежное обращение и кредит: Конспект лекций / Авт.сост.В. И. Руденко. — Ростов-на-Дону: Феникс, 2005.

Финансы, денежное обращение и кредит: Конспект лекций / Авт.сост.В. И. Руденко. — Ростов-на-Дону: Феникс, 2005. — с. 152

Макаров И. Взвесьте мне вон того кредита // Менеджмент РОСТА. — № 3 — 2007. — С. 64

Редакционная статья: Дезинтермедиация // Эксперт. — № 43. — 2007. — С. 26

Редакционная статья: Дезинтермедиация // Эксперт. — № 43. — 2007. — С. 26

Финансы, денежное обращение и кредит: Конспект лекций / Авт.сост.В. И. Руденко. — Ростов-на-Дону: Феникс, 2005. — с. 153

Банковское дело / Под ред. О. И. Лаврушина. — М.: Финансы и статистика, 2006. — с. 255−256

Выбор критериев оценки кредитоспособности Присвоение рейтинга заемщику

Определение кредитных возможностей банка

Принятие решения о кредитовании

Количественная информация

Качественная информация

Количественные коэффициенты

Качественные коэффициенты

ВЫБОР КРИТЕРИЕВ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ

Количественные параметры

Количественные параметры

РЕЙТИНГ

Определение лимита кредитования Заемщика

Корректировка лимита кредитования

Определение окончательной величины предоставляемого кредита

Оценка кредитной заявки

Цель. Срок

Положение на рынке

Кредитная история

Обеспечение

Другие факторы

Сфера деятельности

Обороты

Финансовое состояние