Следовательно, баланс предприятия ликвидным назвать нельзя, несмотря на то, что имеется положительная динамика улучшения ликвидности.

Все относительные показания финансовой устойчивости можно разделить на две группы.

Первая группа — показатели, определяющие состояние оборотных средств:

коэффициент обеспеченности собственными средствами;

коэффициент обеспеченности материальных запасов собственными оборотными средствами;

коэффициент маневренности собственных средств.

Вторая группа — показатели определяющие состояние основных средств (индекс постоянного актива, коэффициент долгосрочно привлеченных заемных средств, коэффициент износа, коэффициент реальной стоимости имущества) и степень финансовой независимости коэффициент автономии, коэффициент соотношения заемных и собственных средств).

Рассчитанные фактические коэффициенты отчетного периода сравниваются с нормой, со значением предыдущего периода, аналогичным предприятием, и тем самым выявляется реальное финансовое состояние, слабые и сильные стороны фирмы.

1. Коэффициент обеспеченности собственными средствами:. Характеризует степень обеспеченности СОС предприятия, необходимую для финансовой устойчивости.

2. Коэффициент обеспеченности материальных запасов собственными средствами. Показывает, в какой степени материальные запасы покрыты собственными средствами и нуждаются в привлечении заемных.

3. Коэффициент маневренности собственного капитала:. Оптимальное значение 0,5.

Показывает, насколько мобильны собственные источники средств с финансовой точки зрения: чем больше, тем лучше финансовое состояние.

4. Индекс постоянного актива:. Показывает долю основных средств и внеоборотных активов в источниках собственных средств. Оценивает, насколько интенсивно предприятие использует заемные средства для обновления и расширения производства. (Если капвложения, осуществленные за счет кредитования, приводят к существенному росту пассива, то — использование целесообразно).

5. Коэффициент автономии (финансовой независимости или концентрации собственного капитала):. Означает, что все обязательства предприятия могут быть покрыты собственными средствами. Рост коэффициента автономии означает рост финансовой независимости.

6. Коэффициент соотношения заемных и собственных средств:. Рост в динамике свидетельствует об усилении зависимости предприятия от привлеченного капитала (< 1).

Для оценки относительных показателей финансовой устойчивости составим табл. 3., используя данные агрегированного баланса и показатели ликвидности.

Таблица 3.8

Показатели финансовой устойчивости Показатели Рекомендуемые показатели Год Изменения 2006 2007 2007;2006

Коэффициент обеспеченности собственными средствами (КОСС) > 1 0,004 0,008 0,004 Коэффициент обеспеченности материальных запасов собственными средствами (КОМЗ) 0,6 — 0,8 0,010 0,019 0,009 Коэффициент маневренности собственного капитала (КМ) >0,5 0,004 0,008 0,004 Индекс постоянного актива (КП) 0,5 0,872 0,764 -0,108 Коэффициент автономии (Ка) — 0,030 0,030 0,000 Коэффициент соотношения собственных и заемных средств (Ксзс) — 32,020 29,815 -2,205

Таким образом, расчеты еще раз подтвердили не совсем благоприятную финансовую ситуацию на предприятии.

Так, коэффициент обеспеченности предприятия собственными средствами имеет устойчивую динамику роста, но довольно низок.

Обеспеченность товарных запасов собственными средствами также увеличивается, но не соответствует нормативным требованиям. Коэффициент маневренности не соответствует нормативному значению.

Таким образом, финансовая устойчивость предприятия может быть охарактеризована как недостаточная.

Анализ вероятности банкротства Учеными Иркутской государственной экономической академии предложена своя четырехфакторная модель прогноза риска банкротства (модель R), которая имеет следующий вид:

K=8.38K1+K2+0.054K3+0.063K4

где К1 — оборотный капитал/актив;

К2 — чистая прибыль/собственный капитал;

К3 — выручка от реализации/актив;

К4 — чистая прибыль/интегральные затраты.

Вероятность банкротства предприятия в соответствии со значением модели R определяется следующим образом:

Таблица 3.9

Критерии вероятности банкротства Значение R Вероятность банкротства, процентов Меньше 0 Максимальная (90−100) 0−0,18 Высокая (60−80) 0,18−0,32 Средняя (35−50) 0,32−0,42 Низкая (15−20) Больше 0,42 Минимальная (до 10)

Выполним расчеты согласно приведенной методики (Табл. 3.10)

Таблица 3.10

Анализ вероятности банкротства Показатели 2006 2007

Изменения Активы, тыс. руб. 179 565 299 275 119 710,00 Оборотный капитал 174 823 291 852 117 029,00 Собственный капитал, тыс. руб. 5438 9712 4274,00 Чистая прибыль, тыс. руб.

592 4719 4127,00 Выручка, тыс. руб. 845 577 1 083 663 238 086,00 Затраты, тыс. руб. 796 768 1 011 077 214 309,00 К1 0,97 0,98 0,00 К2 0,00 0,00 0,00 К3 4,71 3,62 -1,09 К4 0,00 0,00 0,00 К 8,41 8,37 -0,05 Вероятность банкротства высокая высокая Таким образом, подтвердились предположения о недостаточно устойчивом финансовом состоянии ЗАО «Офис Премьер»: вероятность банкротства высокая, несмотря на положительные тенденции.

В п. 2.2 данной работы были рассчитаны отдельные показатели эффективности: показатели рентабельности производства, продаж, активов и собственного капитала. Эти расчеты показали низкую рентабельность, но наличие тенденций роста.

В качестве дополнительной оценки эффективности может быть использована модель стратегической прибыли (модель Дюпона), позволяющая оценить увеличение доходности собственных активов (см. табл. 3.11).

Для построения модели стратегической прибыли Дюпона, необходимо выполнить дополнительные расчеты (табл. 3.11).

Таблица 3.11

Расчет показателей для модели стратегической прибыли Показатели 2007 г. Валовые поступления, тыс. руб. 1 083 663

Стоимость реализуемой продукции 1 011 077,30 Издержки, тыс. руб. 62 402,4 Постоянные 49 324,40 Переменные 13 078,00 Валовая прибыль, тыс. руб. 72 585,70 Чистая прибыль 4719

Маржа чистой прибыли (чистая прибыль/ чистые поступления от продаж) 0,07 Стоимость запасов 119 100

Дебиторская задолженность 126 408

Другие текущие активы 3657

Текущие активы 291 852

Внеоборотные активы 7423

Общая стоимость активов 299 275

Оборачиваемость (Чистые поступления от продаж/общая стоимость активов) 0,243 Доходность активов (чистая прибыль/общая стоимость активов) 0,016 Финансовый рычаг (общая стоимость активов/собственный капитал) 30,815 Доходность собственного капитала (Чистая прибыль/Собственный капитал) 0,486

Модель Дюпона можно представить в виде:

Доходность собственного капитала =

== Финансовый рычаг*Доходность активов, Или более подробно:

В числовом выражении:

.

Таким образом, представленная модель показывает, что доходность собственного капитала зависит от доходности активов, что в свою очередь определяется превышением роста прибыли над ростом стоимости активов.

Исследования показали, что стоимость активов имеет темпы прироста — около 65%, что меньше по сравнению с приростом прибыли. Это и определило повышение эффективности предприятия в целом.

Выполним анализ соответствия темпов роста бизнеса предприятия «золотому правилу экономики» по формуле.

ТП > Тр > Та > 1,0

Где ТП — темп роста прибыли, Тр — темп роста выручки, Та — темп роста активов.

По росту чистой прибыли: 6,97>1,0,

По росту объема продаж: 1,28>1,0,

По росту активов: 1,67>1,0.

В целом, «золотое правило» экономики выглядит следующим образом:

6,97>1,28<1,67>1,0

Анализ показывает, что в целом «золотое правило экономики» не выполняется. Темп роста активов превышает рост прибыли.

Таким образом, деятельность предприятия можно оценить положительно, поскольку оно является прибыльным и рентабельным.

Вместе с тем, предприятие имеет низкую степень финансовой устойчивости.

Анализ экономических и финансовых показателей выявил наличие положительных тенденций в деятельности предприятия, в том числе и улучшение финансовых результатов: повышение прибыли и рентабельности.

Следовательно, в компании назрела необходимость изменений в финансово-хозяйственной деятельности. Основными направлениями этих изменений, в соответствии с выполненным анализом, должны стать:

Для улучшения финансовых показателей предприятию необходимо рационализировать деятельность в следующих направлениях:

повышение объемов продаж;

рациональное распределение прибыли;

увеличение собственного капитала.

Указанные направления совершенствования деятельности должны привести к:

Росту прибыли;

Росту активов;

Улучшению структуры баланса;

Улучшению показателей финансовой устойчивости и деловой активности.

В соответствии с выполненным анализом, основными направлениями повышения развития темпов роста бизнеса должны стать рост объемов продаж.

На основании проведенного анализа и положительных тенденций развития отрасли можно использовать инструментарий сбалансированной системы показателей (ССП), в соответствии с которой следует разработать модель стратегической карты, по направлению — полное решение для клиента.

В основе ССП лежит планирование по следующим направлениям (рассмотрим их применительно к данной компании).

Финансовая составляющая Увеличение прибыли за счет роста продаж и управления себестоимостью продукта в течение его жизненного цикла. Достижение финансовой устойчивости и ликвидности организации в долгосрочной и краткосрочной перспективе.

Клиентская составляющая Предприятие видит стратегию развития отношений с заказчиками в двух направлениях. Первое — использование современных высоких технологий, второе — предложение новых маркетинговых решений.

Перспективы развития отрасли следует связать с традиционным и консервативным характером развития отрасли и востребованности ее продукции в других отраслях.

Внутренняя составляющая Операционный менеджмент: гибкие надежные процессы, быстрое внедрение новых ассортиментных линеек; усовершенствование бизнес-процессов, заключение партнерских соглашений, контрактов с поставщиками.

Менеджмент клиентов: информация клиентов о новых продуктов, использование идей клиентов для разработки новых продуктов;

Инновации: сроки развития нового продукта от идеи до рынка, организованная служба развития новых продуктов.

Составляющая обучения и развития Человеческий капитал: профессионализм, творческий персонал, обучение и повышение квалификации сотрудников;

Информационный капитал: использование информационных систем и программных продуктов, внедрение CALS — технологий;

Организационный капитал: творчество, инновации, объединение с предприятиями отрасли.

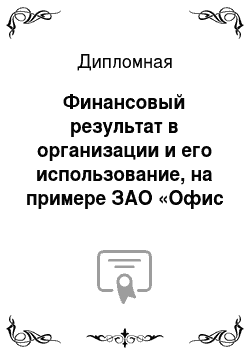

Стратегическая карта, основанная на изложенном материале представлена на рис. 3.

1.

Рис. 3.

1. Стратегическая карта ЗАО «Офис Премьер»

Стратегическая карта отражает соответствие целей выбранной стратегии. Каждая цель имеет показатель, который характеризует ее с количественной и качественной стороны и план действий по ее достижению (табл. 3.12).

Таблица 3.12

Стратегические направления Стратегическая карта Сбалансированная система показателей Процесс: операционный менеджмент Направление: инновации Цель Показатель План действий Финансовая составляющая: рост продаж Рост доходов и прибыльность Доход;

Прибыль Рентабельность Деловая активность Разработка взаимоувязанных планов Клиентская составляющая: Высокое качество обслуживания Новый сегмент рынка Число договоров с потребителями Ранжирование потребителей

Управление качеством Маркетинг и реклама Внутренняя составляющая: гибкие процессы, соглашения с поставщиками, партнерами Своевременное выполнение заказов;

Соответствие бизнес — процессов мировым стандартов Использование лизинга Время выполнения заказов Количество рекламаций Технический уровень производства Оптимизация временного цикла;

Совершенствование бизнес-процессов Внедрение информационных систем Составляющая обучения и развития: высокий профессионализм, квалификация Стратегическое соответствие требованиям стандартов, контролирующих органов Развитие персонала Внедрение информационных систем Обучение на курсах повышения квалификации;

Система продвижения по службе

На основе стратегической карты, которая отражает статическое состояние стратегии, составляются план действий, который осуществляется в следующей последовательности:

Выявить разрыв в создании стоимости: увеличение собственного капитала, управление себестоимостью, увеличение объемов работ и прибыли на 20%.

Согласовать потребительское предложение: заключить договоры с компаниями на поставку Определить стратегические направления: операционный менеджмент, инновации.

Выявить и привести в соответствие нематериальные активы: повышение квалификации персонала, обучение, переобучение, использование современных информационных технологий.

Финансирование стратегии.

В качестве выводов следует отметить, что использование стратегической карты должно дать запланированные выше результаты. Об этом свидетельствует и существующие тенденции развития отрасли, и огромный опыт использования стратегических карт и достижение определенных целей.

Заключение

В соответствии с целями и задачами в работе были проведены исследования, которые позволяют сделать следующие выводы.

Прибыль — это основной показатель хозяйственной деятельности, позволяющий судить об ее эффекте.

Показателем эффективности является показатель рентабельности, который рассчитывается на основе прибыли. Поэтому важнейшей задачей является управление прибылью.

Управление прибылью определяется как организационными процедурами, включающими: планирование, формирование и распределение прибыли, так и специальными методами: маржинального анализа, бюджетирования и др. Кроме того, важнейшей составляющей управления прибылью, является выявление резервов для ее увеличения.

Формирование финансовых результатов, а соответственно и прибыли, достаточно жестко регулируется законодательной базой: налоговым кодексом, правилами бухгалтерского учета.

Механизм распределения прибыли на предприятиях должен строится таким способом, чтобы способствовать созданию условий по наиболее рациональному использованию средств на развитие предприятия, принимая во внимание показатели уровней фондои энерговооруженности, оборачиваемости оборотных средств, производительности труда и т. д.

Эффективное использование прибыли, возможно, лишь при согласованности действий системы экономических рычагов. При этом первостепенное значение имеет реализация продукции.

Во-первых, потому, что в процессе продажи товаром на рынке происходит возмещение израсходованных средств производства.

Во-вторых, реализация продукции — это тот момент, когда произведенный продукт получает признание на рынке. Любая заминка в реализации вызывает нарушение ритмичности производства, а значит ведет к снижению эффективности деятельности предприятия.

Так как прибыль отражает результаты всех видов деятельности предприятия — производственной, непроизводственной и финансовой. Это значит, что на размерах прибыли отражаются все стороны деятельности предприятия. Так, рост производительности труда означает снижение его затрат на единицу продукции. Соответственно при нормальных условиях работы должны относительно снижаться расходы на оплату труда в расчете на единицу продукции. Улучшение использования основных производственных фондов означает, что относительно сокращаются затраты на их содержание и эксплуатацию, уменьшаются амортизационные отчисления в себестоимости отдельных изделий. Это, как и экономия материальных затрат, увеличивает прибыль и эффективность ее использования.

Возможность получения «незаработанной» прибыли за счет экстенсивного пути (главным образом за счет изменения условий поставки продукции, повышения цен и др.) покрывает бесхозяйственность, усиливает невосприимчивость предприятий к достижениям НТП, осуществлению мероприятий по ресурсосбережению. Если темп роста стоимостных показателей превышает прирост продукции в натуральном выражении, это означает снижение эффективности использования ресурсов, что отражается в повышении материалоемкости, трудоемкости и, в конечном счете, — себестоимости продукции.

Руководству предприятий необходимо овладевать новыми методами управления прибылью. Здесь должны учитываться интересы сразу нескольких сторон.

Во-первых, государство заинтересовано как в создании условий, стимулирующих развитие производства, так и в реализации своих экономических функций, что обусловливает необходимость налогообложения, уменьшающего показатель прибыли на величину соответствующих налоговых отчислений.

Во-вторых, трудовой коллектив заинтересован в получении больших доходов, что требует увеличения расходов по статье «Заработная плата» и «Начисления».

В третьих, кредиторы должны быть уверены в платежеспособности фирмы, возвратности предоставленных ссуд.

Выполненные исследования показали:

деятельность компании является прибыльной и рентабельной;

имеются положительные тенденции улучшения финансовых результатов деятельности;

прибыль предприятия направляется на выплату дивидендов и на финансирование его деятельности: на покупку основных средств и пополнение оборотных активов.

Наряду с положительными результатами, анализ выявил и негативные моменты в деятельности предприятия:

низкий уровень рентабельности;

низкую ликвидность и недостаточную финансовую устойчивость, зависимость от заемных средств.

Это позволяет предположить о необходимости пересмотра распределения финансовых результатов.

Одним из направлений повышения финансовых результатов компании может стать использование лизинга для приобретения оборудования и транспортных средств.

Преимущества лизинга для лизингополучателя:

Основными конкурентными преимуществами данной услуги является:

Предоставление нового более производительного оборудования;

Налоговый щит и ускоренная амортизация: лизинговые платежи полностью относятся на себестоимость и уменьшают налогооблагаемую базу по налогу на прибыль, а также применяется ускоренная амортизация с коэффициентом ускорения до 3, что позволяет снизить налог на имущество и увеличить амортизационные отчисления;

Снижение потребности в собственном стартовом капитале;

Предприятию проще и, как правило, выгоднее получить оборудование по лизингу, чем кредит на его приобретение, так как лизинговое имущество находится в собственности лизингодателя и может выступать в качестве предмета залога, обеспечивающего обязательства лизингодателя перед кредитующим банком;

Лизинговый договор более гибкий, чем кредитный договор или договор займа;

По окончании срока действия лизингового договора право собственности на имущество по желанию лизингополучателя может переходить к нему. При этом по символической стоимости, т.к. оборудование со 100% амортизацией;

К одним из безусловных достоинств лизинга следует отнести возможность забалансового учета. Стоимость лизинга не увеличивает кредиторскую задолженность на балансе;

Лизинг дает возможность предприятию арендатору расширить или модернизировать производство и наладить обслуживание оборудования без крупных единовременных затрат и необходимости привлечения заемных средств;

При лизинге совокупные затраты на приобретение оборудования оказываются меньше, чем при других схемах оформления.

Прибыль, которая высвобождается в результате использования лизинга следует направить на совершенствование деятельности предприятия, что должно способствовать росту товарооборота, а следовательно, и прибыли.

Так, современные тенденции развития рынка услуг диктуют необходимость предоставления потребителям не только качество продукции, но и высокий уровень обслуживания в процессе оказания услуг. Это предполагает соблюдение временных параметров исполнения заказов, сам процесс обслуживания и его документарное сопровождение. Перечисленные требования предполагают использование автоматизированной системы приема и сопровождения заказов. По оценке экспертов показывают, что внедрение автоматизированной системы дает увеличение объема сбыта (25−30%), сокращение производственных и непроизводственных затрат (15−25%), а следовательно повысить финансовые результаты.

Гражданский кодекс Российской Федерации (в 3 ч.). Министерство юстиции РФ. — М.: Эксмо, 2005. — 510 с.

Налоговый кодекс Российской Федерации: (в 2 ч.). — М.: Эксмо, 2006. — 507 с.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.

06.98 г № 34н п.

Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008). Приказ Минфина России от 06/10/2008 № 107н.

ПБУ «Учетная политика организации» (ПБУ 1/2008) и ПБУ «Изменения оценочных значений» (ПБУ 21/2008). Приказ Минфина России от 06/10/2008 № 106н.

Абрютина М. С. Финансовый анализ коммерческой деятельности: Учебное пособие/ М. С. Абрютина — М.: Издательство «Финпресс», 2002. — 258 с.

Автоматизация бюджетирования и финансового планирования. finsoft.ru

Акулов В. Б. Финансовый менеджмент. — Петрозаводск: Издательство Петрозаводского государственного университета, 1997. — 136 с.

Анисимов С. Н. Разработка стратегии по совершенствованию процедуры поглощений. Автореферат. СПб.: СПбГУЭФ, 2007 г.

Артеменко В.Г., Финансовый анализ: Учебное пособие / В. Г. Артеменко, М. В. Беллиндир — М.:ДИС, НГАЭиУ, 1999. — с.

128.

Баканов М.И., Шеремет А. Д. Теория экономического анализа: Учебник. — М.: Финансы и статистика, 2001. 416 с.

Балабанов И. Т. Основы финансового менеджмента. Как управлять капиталом. — М.: финансы и статистика, 1995 г.

Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта / И. Т. Балабанов — 2-е изд., доп. — М.: Финансы и статистика, 2001. — с.

208.

Биккулина Ю. А. Финансовый директор: первый день на новом месте. С чего начать// Финансовый менеджмент, 2/2006

Бланк И. А. Финансовая стратегия предприятия. — М.: Эльга, 2004 г.

Бланк И. А. Финансовый менеджмент, Киев: Эльга Ника-центр, 2004 г.-649 с.

Бланк И.А., Управление прибылью / И. А. Бланк.- Киев, 2002. -с. 321.

Брейли Р., Майерс С. Принципы корпоративных финансов. Пер. с англ. — М.: ЗАО «Олимп-Бизнес», 1997 г.

Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс: в 2-х т./ Пер. с англ. Под ред. В. В. Ковалева. СПб.: Экономическая школа, 1999 г.

Бриль А. Р. Организация финансового планирования в коммерческой фирме. Институт «Механобр», Санкт-Петербург Ван Хорн, Джеймс К., Вахович, мл., Джон, М. Основы финансового менеджмента, 12-е изд.: Пер. с англ. — М.: ООО «И.Д. Вильямс», 2006. 536 с.

Ван Хорн. Основы финансового менеджментаСПб.: Питер, 2006 г.- 752 с.

Васина А. А. Анализ финансового состояния компании / А. А. Васина. — М, ИКФ «Альф», 2003. — с.

50.

Володин А. А. Управление финансами (финансы предприятий): Учебник/под ред. А. А. Володина. — М.:ИНФРА-М, 2006 г.-504 с.

Воронов К.Е., Финансовый анализ. Некоторые положения и методики./ К. Е. Воронов, О. М. Максимов. — М: ИКФ «Альф», 2003. -с.

25.

Грачев А. В. Анализ и укрепление финансовой устойчивости предприятия. / А. В. Грачев — М.:ДИС., 2002. — с. 208.

Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия / О. В. Грищенко //Финансы, 2003. -№ 3. № 3. — с.16−19.

Грузинов В.П., Экономика предприятия. Учебное пособие. / В. П. Грузинов, В. Д. Грибов.- М.: «Финансы и статистика», 2001. — с. 208.

Донцова А.В., Анализ финансовой отчетности /Л.В. Донцова, Н. А. Никифорова // Финансовый менеджмент. — 2003. -№ 1. — с. 20 — 27.

Донцова Л.В., Анализ финансовой отчетности: Учебное пособие.

М.: Издательство «Дело и Сервис», 2003. — с. 178.

Дыбаль С. В. Финансовый анализ: теория и практика: Учебю пособие. — СПб.: «Бизнес-пресса», 2006 г.

Ефимова О. В. Финансовый анализ. / О. В. Ефимова. — М.: Бухгалтерский учет, 2001. — с. 526.

Заров К. Г. Операционный леверидж как универсальный инструмент принятия управленческих решений//Финансовый менеджмент, 1/2006

Ковалев В. В. Финансовый анализ: методы и процедуры. / В. В. Ковалев — М.: ФиС, 2002. — с.

560.

Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ финансовой отчетности. / В. В. Ковалев. — 2-е изд., -М.: Финансы и статистика, 2002. — с.

375.

Ковалев В. В. Финансовый менеджмент: теория и практика. — 2-е изд., перераб. И доп. — М.: ТК Веби, Изд-во Проспект, 2007. с 48.

Когденко В. Г. Экономический анализ. — М.: ЮНИТИДАНА, 2006 г.- 390 с.

Кодацкий В. П. Ваша прибыль в условиях рынка / В. П. Кодацкий // Финансы и статистика. -2003. № 4. с. 17 — 29.

Козловских Л.А., Планирование на предприятии. Учебное пособие. / Л. А. Козловских, А. И. Якушева — М.: МГЗИПП, 2000. — с.

109.

Леонтьев В. Е. Бочаров В.В., Финансовый менеджмент, СПб.: Изд-во Общество «Знание», 2004 г.-519 с.

Некрасова Т.П., Корнеева Н. В., Ловцюс В. В. Экономика промышленного предприятия: Учеб.

пособие. СПб: Изд-во Политехн.

ун-та, 2005. 172с Немировский и.Б., Старожуова И. А. Бюджетирования. От стратегии до бюджета — пошаговое руководство. — М.: ООО «И.Д. Вильямс». 2006 г.

Овчинникова Т.И., Падалкин В. Н., Булгакова И. Н., Козлова О. А. Дискриминантная модель интегральной оценки финансового состояния предприятия// Финансовый Менеджмент 5/2006

Пещанская И. В. Финансовый менеджмент: краткосрочная финансовая политика.

СПб.: Питер, 2006 г.-245 с.

Планирование на предприятии: Учебник для вузов / под ред. В. А. Горемыкина. — М.: Информационно-издательский дом «Филинъ», 2000. — с. 327.

Прибыткова Г. К. Финансовый менеджмент: Дидактический материал «Финансовый менеджмент в схемах, рисунках, расчетах». — Оренбург: ГОУ ОГУ, 2003. — 92 с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учеб. Пособие. 7-е изд. Перераб и доп. М.: Новое знание, 2002. -704 с.

Самонов Н. Ф. Управление финансами предприятия.

М., 1999 г., 470 с.

Слепов В. А. Финансовая политика компании// Финансы, 9/2003

Стратегии развития фирмы: Сборник статей / Под ред. С. Э. Пивоварова, А. И. Майзеля. — СПб.: Изд-во СПбГУЭФ, 2000.-190 с.

Ткаченко Е. А. Финансовое планирование и бюджетирование на предприятии. Текст лекций по модульному курсу.

СПб.: Изд-во СПбГУЭФ, 2005.-138 с.

Управление финансами (Финансы предприятий): Учебник / Под ред. А. А. Володина. — М.:ИНФРА-М, 2006.-504 с Финансово-экономическое состояние предприятия. /Бакадоров В. Л. Практическое пособие. — М.: Изд-во «Приор», 2000. — с.

312.

Черногорский С. А. Основы финансового анализа. / С. А. Черногорский. — М.: Герда, 2002. — с.

176.

Шеремет А.Д., Методика финансового анализа предприятий. / А. Д. Шеремет, Р. С. Сайфулин, Е. В. Негалиев. — М.:ИНФРА-М, 2001. — с.

235.

Ширенбек Х. Экономика предприятия: Учебник для вузов. 15-е издание /перевод с нем. Под общ. ред. И. П. Бойко, С. В. Волдайцева, К.Рихтера. — СПб.: Питер, 2005.-848 с.

Экономический анализ предприятия: Учебник для вузов. / под ред. Л. В. Прыткиной. — М.: ЮНИТИ — ДАНА, 2001. — с.

360.

Юркова Т.И., Юрков С. В. Экономика предприятия. Электронный учебник. AUP.ru.

Юров В. Ф. Прибыль в рыночной экономике. / В. Ф. Юров. — М.: Финансы и статистика, 2001. — с. 221.

Ковалев В. В. Финансовый анализ: методы и процедуры. / В. В. Ковалев — М.: ФиС, 2002. — с.

560.

Экономический анализ предприятия: Учебник для вузов. / под ред. Л. В. Прыткиной. — М.: ЮНИТИ — ДАНА, 2001. — с.

360.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России. 2008.

Заводчиков, Н. Д. Управление затратами и прибылью в организациях агропродовольственного сектора экономики: теория, методология, практика. / Н. Д. Заводчиков. — М.: Изд. дом «Финансы и кредит», 2007. — 16,5 п.л.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России. 2008

Юркова Т.И., Юрков С. В. Экономика предприятия. Электронный учебник. AUP.ru.

Юркова Т.И., Юрков С. В. Экономика предприятия. Электронный учебник. AUP.ru.

Некрасова Т.П., Корнеева Н. В., Ловцюс В. В. Экономика промышленного предприятия: Учеб.

пособие. СПб: Изд-во Политехн.

ун-та, 2005. 172с

Некрасова Т.П., Корнеева Н. В., Ловцюс В. В. Экономика промышленного предприятия: Учеб.

пособие. СПб: Изд-во Политехн.

ун-та, 2005. 172с

Некрасова Т.П., Корнеева Н. В., Ловцюс В. В. Экономика промышленного предприятия: Учеб.

пособие. СПб: Изд-во Политехн.

ун-та, 2005. 172с

Некрасова Т.П., Корнеева Н. В., Ловцюс В. В. Экономика промышленного предприятия: Учеб.

пособие. СПб: Изд-во Политехн.

ун-та, 2005. 172с

Гражданский Кодекс РФ: Федеральный закон № 51ФЗ от 30.

11.94г.

Экономика предприятия (фирмы): Учебник/Под ред. проф. О. И. Волкова и доц. О. В. Девяткина. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2004. — 601 с.

Шеремет А.Д., Сайфулин Р. С., Негалиев Е. В. Методика финансового анализа предприятий — М.:ИНФРА-М, 2005. — 235 с.

Шеремет А.Д., Сайфулин Р. С., Негалиев Е. В. Методика финансового анализа предприятий — М.:ИНФРА-М, 2005. — 235 с.

Шеремет А.Д., Сайфулин Р. С., Негалиев Е. В. Методика финансового анализа предприятий — М.:ИНФРА-М, 2005. — 235 с.

Шеремет А.Д., Сайфулин Р. С., Негалиев Е. В. Методика финансового анализа предприятий — М.:ИНФРА-М, 2005. — 235 с.

Шеремет А.Д., Сайфулин Р. С., Негалиев Е. В. Методика финансового анализа предприятий — М.:ИНФРА-М, 2005. — 235 с.

Каплан Р. Каплан, Д. Нортон. Стратегические карты. Трансформа-ция нематериальных активов в материальные результаты / Пер. с англ. — М.: ЗАО «Олимп — Бизнес», 2005. — 512с.

Цели организации по формированию прибыли

Максими;

зация прибыли Сохранение доли рынка Формирование резервного капитала Выплата дохода учредителям Стимулирование инновационной деятельности Основные ресурсы организации и условия деятельности Основной и оборотный капитал Земельный фонд Заемные средства Трудовые ресурсы Спрос и предложение на рынке Информационные ресурсы Результаты деятельности организации Валовая прибыль Расчеты с учредителями Доля рынка Инвестиции Результаты инновационной деятельности Валовая прибыль

Маржинальный доход Прибыль до налогообложения Чистая прибыль По порядку формирования По источникам формирования Прибыль от реализации услуг Прибыль от реализации имущества Внереализационная прибыль Прибыль от обычной деятельности По видам деятельности Классификация прибыли По характеру использования Прибыль от финансовой деятельности Прибыль, направленная на дивиденды Капитализированная (нераспределенная) Прибыль от инвестиционной деятельности По периодичности получения чрезвычайная регулярная Рост прибыли и рентабельности Изменение структуры финансирования

Доходы увеличения продаж на новых рынках

Финансовая стратегия

Стратегия роста дохода

Клиентская составляющая

Финансовая составляющая

Повышение качества обслуживания

Новые сегменты рынка

Внутренняя составляющая

Операционный менеджмент

Инновации

Менеджмент клиентов

Регулирующие и социальные процессы

Использование лизинга

Быстрое внедрение новых ассортиментных групп Соглашения с партнерами, поставщиками

Составляющая обучения и развития

Способный квалифицированный мотивированный персонал

Человеческий капитал

Информационный капитал

Организационный капитал

Профессионализм и квалификация

Использование информационных систем

Творчество, инновации

Информирование о новинках рынка

Использование идей потребителей о новых продуктах

Сроки развития нового продукта: от идеи до рынка Минимизировать неблагоприятные воздействия

Вносить свой вклад в развитие общества