Валютный клиринг предполагает, прежде всего, централизацию расчетов между странами-партнерами на специальных клиринговых счетах, открываемых взаимно уполномоченными банками, и носит обязательный

характер, как для юридических, так и для физических лиц, сделки которых подпадают под действие оглашения.

В этих условиях импортеры и экспортеры, а также иные кредиторы и должники не могут производить собой расчеты иначе, чем по валютному клирингу.

Помимо этого, валютный клиринг включает и другие обязательные элементы: объем и валюту клиринга, размер технического кредита, систему выравнивания платежей и окончательного погашения сальдо. Объем клиринга предусматривает степень охвата платежей — по всему внешнеторговому обороту или ее части (полный мили частичный валютный клиринг). При частичном валютном клиринге лишь определенная доля внешнеторговых операций подпадает под действие клиринга отражается на его счетах, другая часть — неторговые операции (туризм, содержание посольств и торговых представительств, загранкомандировки) проходят через корреспондирующие счета.

Согласованная расчетная единица (валюта), в которой ведутся клиринговые счета, называется валютой клиринга. Она может быть выражена в валюте одной из стран-партеров, в валюте обоих государств или в валюте третьей страны, но притом не имеет ничего общего с теми валютами, от которых получила свое название. Платежи или поступления с клиринговых счетов производятся в каждой из стран только в пересчете на национальную валюту по соответствующему курсу. Клиринговые валюты функционируют исключительно в безналичной форме, т. е. в виде бухгалтерских записей на банковских счетах.

Осуществление расчетов, связанных с внешнеэкономической деятельностью отечественных предпринимателей, предполагает учет некоторых обстоятельств. Во-первых, те из них, которые предусматриваются

с фирмами из стран с рыночной экономикой, имеющих свободно конвертируемую валюту, должны учитывать некоторые особенности международной практики внешнеторговых расчетов. Они состоят в том, что в этих странах расчетные документы служат одновременно и финансовым инструментом, облегчающим практическое осуществление финансовых сделок. Это дает возможность применения разнообразных форм расчетов, но требует при этом абсолютной точности их формулировок и правильности записей в платежных документах. Такие расчеты обеспечиваются через банки-корреспонденты в соответствии с международной банковской практикой. Во-вторых, внешнеторговые операции, предусматривающие использование замкнутой (неконвертируемой) валюты, базируются на основных положениях клиринговых соглашений, подписанных между странами, и на установленных межбанковских отношениях.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1 Буданова Е. П. Международные экономические отношения Учеб. Ростов-на-Дону: Март. 2005 с.356

2 Бурмистов В. И., Холопов Внешняя торговля Российской Федерации М.: Юрист 2005 с .520

3 Воронкова О. И., Пузакова Е. П. Внешние экономические отношения Учеб. пос. М.: Экономист. 2006 с. 495

4 Миролюбова Т. В. Эффективность внешнеэкономической деятельности М.: Проспект. 2005 с.484

5 Михайлов Д. И. Международные расчеты и гаранты М.: ФКБ — Пресс 2006 с. 366

6 Покровская В. В. Международные экономические операции и их регламентации. Внешнеторговый практикум М.: Инфра — М 2006 с. 395

7 Покровская В. П. Организация и регулирование внешней экономической деятельности М.: Юрист 2005 с. 455

8 Под ред. Стровского Л. Е. Внешнеэкономическая деятельность М.: Юнити 2007 с. 520

9 Под ред. Стровского Л. Е. Международные экономические отношения М:. Юнити — Дана 2005 с. 413

10 Ростовский Ю. М., Гречков В. Ю. Внешнеэкономическая деятельность М.: Проспект 2005 с. 574

Покровская В. П. Организация и регулирование внешней экономической деятельности М.: Юрист 2005 с. 215−216

Михайлов Д. И. Международные расчеты и гаранты М.: ФКБ — Пресс 2006 с. 170

Миролюбова Т. В. Эффективность внешнеэкономической деятельности М.: Проспект. 2005 с.352−353

Воронкова О. И., Пузакова Е. П. Внешние экономические отношения Учеб. пос. М.: Экономист. 2006 с. 321−322

Покровская В. В. Международные экономические операции и их регламентации. Внешнеторговый практикум М.: Инфра — М 2006 с. 273

Бурмистов В. И., Холопов Внешняя торговля Российской Федерации М.: Юрист 2005 с. 296

Под ред. Стровского Л. Е. Внешнеэкономическая деятельность М.: Юнити 2007 с. 408

Ростовский Ю. М., Гречков В. Ю. Внешнеэкономическая деятельность М.: Проспект 2005 с. 482

Буданова Е. П. Международные экономические отношения Учеб. Ростов-на-Дону: Март. 2005 с.215−216

Под ред. Стровского Л. Е. Международные экономические отношения М:. Юнити — Дана 2005 с. 205−206

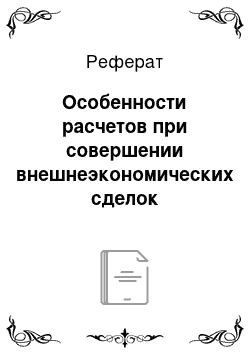

Экспортеры

Импортеры

Валюта

Банк-экспортера

Продажа платежных документов

Банки-корреспонденты за границей

Валютный рынок

Покупка платежных средств и оплата денежных обязательств за рубежом

Взыскание сумм с должников и зачисление на корреспондентские счета

Банк-импортера

Рисунок 1 — Последовательность операций в международных расчетах

Платежные документы 2

Товарные документы 1