Такой доклад в обязательном порядке содержит оценку перспектив и источников погашения требований к контрагентам, информацию о реализации дополнительных мер обеспечительного и контрольного характера, а также предложения по дальнейшей работе и категории включенного в «Watсh List», актива. Стратегия работы с активами, включенными в «Watсh List», как правило, предполагает повышенный мониторинг деятельности заемщика и реализацию мер по усилению обеспечения заключенных с ним сделок.

В случае появления информации, указывающей на повышение риска утраты активом части его балансовой стоимости, а также угрозы потери платежеспособности заемщика кредитное подразделение, а при отсутствии соответствующей инициативы экспертное подразделения, обязано вынести на рассмотрение вопрос признания актива «потенциально проблемным». Основаниями для признания актива потенциально проблемным, в частности, являются: наличие просроченного платежа свыше 5 календарных дней или более одного случая просроченных платежей; реструктуризация задолженности; возникновение задолженности в результате погашения долга по ранее существовавшему активу; утрата обеспечения в размере от 10 до 25% залоговой стоимости.

Признание актива «потенциально проблемным» предполагает изменение режима его мониторинга. Стратегия работы с «потенциально проблемными» активами, как правило, предполагает реализацию комплекса мер, направленных на восстановление ликвидности и платежеспособности заемщика (реструктуризация, новация и пр.) с одновременным усилением позиций банка, как кредитора (прежде всего в части обеспечения). В случае разработки совместно с контрагентом плана восстановления ликвидности актива соответствующие предложения проходят обязательное согласование с экспертными подразделениями.

Основаниями для признания актива проблемным являются: дефолт контрагента (присвоение внутреннего рейтинга уровня «D»); утрата обеспечения более чем на 25% залоговой стоимости; возбуждение в отношении должника процедур банкротства; принятие в отношении должника третьими лицами мер по поглощению, завладению бизнесом, действия по реорганизации; изменение в составе или полномочиях органов управления и/или учредителей, ликвидация залогодателя, поручителя, которые могут существенно повлиять на исполнение кредитных договоров, договоров залога, поручительств; изменение места нахождения должника, сопряженное с неуведомлением об этом Банка в разумные сроки (или сроки, обусловленные договором); неоднократное непредставление отчетности и другой документации, предусмотренной соглашениями, некачественное составление необходимых документов и подобные нарушения обязательств; арест или принятие других ограничительных мер в отношении имущества заемщика в пользу третьих лиц; действия по выводу активов заемщика; выявление фактов получения ложной или неполной информации на этапе выдачи кредита.

Стратегия работы с проблемными активами, как правило, предполагает прекращение сотрудничества с должником и отсутствие намерений со стороны банка поддерживать такие отношения, и направлена, прежде всего, на реализацию банком прав кредитора в судебном порядке или проведение иных мероприятий, направленных на погашение задолженности.

Заключение

Среди традиционных видов банковской деятельности предоставление кредитов — основная операция, обеспечивающая их доходность и стабильность существования. Выдавая кредиты физическим и юридическим лицам, банк формирует свой кредитный портфель.

Таким образом, кредитный портфель банка — это совокупность остатков задолженности по активным кредитным операциям на определенную дату. Клиентский кредитный портфель является его составной частью и представляет собой остаток задолженности по кредитным операциям банка с физическими и юридическими лицами на определенную дату.

Существуют различные классификации кредитного портфеля, среди которых можно встретить деление портфеля на валовой (совокупный объем выданных банком кредитов на определенный момент времени) и чистый (валовой портфель за вычетом суммы резервов на покрытие возможных убытков по кредитным операциям).

Виды кредитных портфелей:

Риск-нейтральный кредитный портфель характеризуется относительно низкими показателями рискованности, но, в то же время, и низкими показателями доходности, а рискованный кредитный портфель имеет повышенный уровень доходности, но и значительный уровень риска.

Оптимальный кредитный портфель наиболее точно соответствует по составу и структуре кредитной и маркетинговой политике банка и его плану стратегического развития.

Сбалансированный кредитный портфель — это портфель банковских кредитов, который по своей структуре и финансовым характеристикам лежит в точке наиболее эффективного решения дилеммы «риск-доходность». Оптимальный портфель не всегда совпадает со сбалансированным: на определенных этапах своей деятельности банк может в ущерб сбалансированности кредитного портфеля осуществлять выдачу кредитов с меньшей доходностью и с большим риском. Делается это обычно с целью укрепления конкурентной позиции, завоевания новых ниш на рынке, привлечения новых клиентов и т. д.

Значительный рост портфелей проблемной задолженности создает скрытые угрозы финансовой стабильности кредитора. Уже сейчас видно, что сложившаяся ситуация ведет к целому ряду негативных последствий для кредитных организаций, среди которых наиболее тяжкими являются:

увеличение объемов банковского резервирования;

снижение объемов капитала кредитора;

снижение показателей банковских нормативов (Н1, Н4, Н6, Н9.1, Н10.1);

необходимость прохождения длительных судебных процедур взыскания залога;

высокая вероятность реальных убытков в результате реализации залога.

По указанным причинам управление портфелем проблемной задолженности приобретает все большую актуальность для многих кредиторов. Принципиальными задачами возможных подходов к реструктуризации будут снижение объемов банковского резервирования, сокращение реальных убытков в долгосрочной перспективе за счет обеспечения финансирования и уменьшения расходов, связанных с реализацией залога. Также стоит отметить, что увеличение объемов проблемной задолженности, взыскиваемой за счет имущества должника, окажет негативное влияние на состояние баланса кредитора, который в конечном итоге столкнется с проблемой эффективного управления таким имуществом и дополнительными налоговыми обязательствами и рисками. Одним из способов организации эффективного управления проблемной задолженностью является обособление и консолидация «токсичных» активов в рамках отдельных структур в России или в зарубежных юрисдикциях.

Среди инструментов, которые могут быть использованы в России в качестве «центров консолидации» портфелей проблемной задолженности, можно выделить закрытые паевые инвестиционные фонды, в частности кредитные (или ипотечные) фонды, а также фонды недвижимости (для работы с соответствующим обеспечением). Следует подчеркнуть, что кредитные фонды как элемент номенклатуры активов российских ПИФов были введены чуть более года назад и привлекают все больше внимания банков и управляющих компаний, работающих на российском рынке.

Кредитные фонды в банковской деятельности могут выполнять функции по приобретению прав требования по кредитным договорам, выдаче займов и управлению портфелем проблемной задолженности.

Пул активов кредитного фонда должен быть на 65% сформирован за счет кредитных требований, и данное требование должно выполняться не менее чем для 2/3 количества рабочих дней в году по истечении 1 года после формирования фонда. В состав активов при этом может быть включено имущество, приобретенное в результате взыскания залога (за исключением долговых инструментов) в размере не более 20% от общей стоимости активов фонда. Кредитный фонд вправе также осуществлять деятельность по выдаче займов; при этом такие кредиты должны быть обеспечены залогом, поручительством или банковской гарантией. Для кредитных фондов отсутствуют специальные требования по резервированию, но их активы подлежат оценке.

Список литературы

Банковское законодательство: учеб. / под ред. Е. Ф. Жукова. — М.: Вузовский учебник, 2007.

Балабанова И. Т. Банки и банковское дело: Учебник. — СПб.: Питер, 2007. — 443 с.

Банки и небанковские кредитные организации и их операции: Учебник. — 2-е изд., перераб. и доп. / Под ред. Е. Ф. Жукова. — М.: Вузовский учебник, 2009. — 508 с.

Владимирова. М. П. Деньги, кредит, банки: учеб. пособие / М.

П. Владимирова. — 3-е изд., перераб. и доп. -

М.: КНОРУС, 2007.

Ивлиев С.В., Полушкина Г. К. Один подход к моделированию кредитного риска в коммерческом банке// Банки и технологии № 4 -2011 — С. 33−38

Жарковская Е. П. Антикризисное управление банком / Бродский Б. Е. ОМЕГА-Л Москва, 2011 — 488c.

Колесова Е. Кредитные риски велики // Ряд — № 2 (824) от 20 января 2011 г.

Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. -

3-е изд., перераб. и доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2008. с. 467

Магомедов Г. И. Рынок банковских продуктов и услуг: теория и практика. — М.: Креативная экономика, 2010. — 288 с.

Положение ЦБ РФ от 26.

03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»

Посадская М. Изменения в порядке формирования РВПС в 2009 году // Банковское кредитование. 2009. № 3−5.

Уайтииг Д. Осваиваем банковское дело. — М.: Банки и биржи, ЮППТИ, 2008. — 429 с.

Сайт ЦБ РФ:

http://cbr.ru

Балабанова И. Т. Банки и банковское дело: Учебник. — СПб.: Питер, 2007. — 43 с.

Уайтииг Д. Осваиваем банковское дело. — М.: Банки и биржи, ЮППТИ, 2008. — 211 с.

Уайтииг Д. Осваиваем банковское дело. — М.: Банки и биржи, ЮППТИ, 2008. — 213 с.

Магомедов Г. И. Рынок банковских продуктов и услуг: теория и практика. — М.: Креативная экономика, 2010. — 73 с.

Магомедов Г. И. Рынок банковских продуктов и услуг: теория и практика. — М.: Креативная экономика, 2010. — 74 с.

Ивлиев С.В., Полушкина Г. К. Один подход к моделированию кредитного риска в коммерческом банке// Банки и технологии № 4 -2011 — С. 33−38

Магомедов Г. И. Рынок банковских продуктов и услуг: теория и практика. — М.: Креативная экономика, 2010. — 75 с.

Сайт ЦБ РФ:

http://cbr.ru

Сайт ЦБ РФ:

http://cbr.ru

Сайт ЦБ РФ:

http://cbr.ru

Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. -

3-е изд., перераб. и доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2008. с. 255

Контроллинг

Контроллинг

Идентификация

Принятие решений об управляющем воздействии Оценка Идентификация

Идентификация, контроллинг

Идентификация, контроллинг

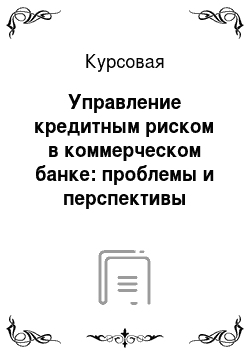

Этапы управления

Структурные подразделения

Управления риск — менеджмента

Комитеты

Правление

Центры ответственности

Разработка н.б., формирование отчетности

Разработка н.б. создание системы отчетности, формирование отчетности

Утверждение методик и регламентов

Утверждение политик и положений

Нормативная база

Оперативное управление

Тактическое и оперативное управление

Стратегическое и тактическое управление

Стратегическое управление

Управленческие решения Третий уровень Второй уровень Первый уровень