Оценка финансового состояния заемщика

Четвертым этапом анализа финансового состояния заемщика является анализ данных баланса, оборотно-сальдовой ведомости по счетам бухгалтерского учета и при необходимости оборотных ведомостей по отдельным счетам бухгалтерского учета. Цель — выявление наличия (отсутствия) у заемщика задолженности перед федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами и внебюджетными… Читать ещё >

Оценка финансового состояния заемщика (реферат, курсовая, диплом, контрольная)

Оценка финансового состояния заемщика включает несколько этапов.

Первым этапом анализа финансового состояния предприятия является определение величины его чистых активов (табл. 5.2).

Таблица 5.2

Определение величины чистых активов предприятия

Наименование показателя. | Код строки бухгалтерского баланса. | На начало отчетного периода. | На конец отчетного периода. | |

Нематериальные активы. | ||||

Основные средства. | ||||

Незавершенное строительство. | ||||

Доходные вложения в материальные ценности. | ||||

Долгосрочные и краткосрочные финансовые вложения*. | 140 + 250. | |||

Прочие внеоборотные активы**. | ||||

Запасы. | ||||

НДС по приобретенным ценностям. | ||||

Дебиторская задолженность***. | 240 + 230. | |||

Денежные средства. | ||||

Прочие оборотные активы. | ||||

Итого по АКТИВУ: | ||||

Долгосрочные обязательства по займам и кредитам. | ||||

Прочие долгосрочные обязательства* * **. | ||||

Краткосрочные обязател ьства по займам и кредитам. | ||||

Кредиторская задолженность. | ||||

Задолженность участникам (учредителям) по выплате доходов. | ||||

Резервы предстоящих расходов. | ||||

Прочие краткосрочные обязательства*****. | ||||

Итого по ПАССИВУ: | ||||

Чистые активы = Итого по активу — Итого по пассиву. | ||||

Примечание. * - за исключением фактических затрат по выкупу собственных акций у акционеров; ** - включая величину отложенных налоговых активов; *** - за исключением задолженности участников (акционеров) по вкладу в уставный капитал; **** - включая величину отложенных налоговых обязательств; ***** - включаются суммы созданных в установленном порядке резервов в связи с условными обязательствами и с прекращением деятельности.

Для признания финансового состояния заемщика хорошим величина его чистых активов должна быть положительной.

Вторым этапом анализа финансового состояния заемщика является анализ его динамики на основании представленных заемщиком данных бухгалтерской отчетности (Бухгалтерский баланс). Для этих целей используется расчет темпов роста и прироста показателей, характеризующих стабильность бизнеса заемщика (табл. 5.3).

Таблица 5.3.

Расчет темпов роста и прироста показателей, отражающих стабильность бизнеса заемщика

Наименование статьи баланса. | Показатель на начало отчетного года, тыс. руб. | Показатель на конец отчетного периода, тыс. руб. | Темп роста, % (гр. 3 / гр. 2). | Темп прироста, % [(гр. 3 — гр. 2) / гр. 2]. |

Внеоборотные активы. | ||||

Оборотные активы. | ||||

Валюта баланса. |

В гр. 1 заносятся наименования статей баланса по форме № 1 Бухгалтерский баланс и по форме № 2 Отчет о прибылях и убытках. В гр. 2 заносятся данные, которые выбираются за базу для сравнения данных финансового состояния заемщика, например данные за конец отчетного периода по данным предыдущей бухгалтерской отчетности заемщика или данные на конец предыдущего отчетного года. В гр. 3 заносятся данные в абсолютном выражении из форм бухгалтерской отчетности предприятия. В гр. 4 рассчитываются темпы роста: гр. 4 = гр. 3 / гр. 2. В гр. 5 рассчитываются темпы прироста: гр. 5 = (гр. 3 — гр. 2) / гр. 2.

После заполнения таблицы проводится анализ финансового состояния заемщика на основании динамических рядов показателей. Например, если темпы роста выручки заемщика показывают устойчивый рост выручки па протяжении анализируемого периода, следовательно, делается вывод об устойчивом увеличении объемов производства и реализации продукции заемщика. Если уровень запасов относительно объемов выручки стабилен, это свидетельствует о равномерности производства и реализации продукции в бизнесе заемщика.

Третьим этапом анализа финансового состояния заемщика является расчет следующих оценочных показателей на основе данных Бухгалтерского баланса (ф. № I) и Отчета о прибылях и убытках (ф. № 2):

- — показателей ликвидности;

- — платежеспособности;

- — финансовой устойчивости;

- — оборачиваемости;

- — эффективности деятельности;

- — показателя инвестиционного рейтинга;

- — прогноза банкротства (Z-счст Альтмана).

Финансовое положение заемщика может быть оценено как хорошее, среднее или плохое.

Анализ состояния ликвидности осуществляется на базе следующих показателей:

- — коэффициента абсолютной ликвидности К1;

- — промежуточного коэффициента покрытия К2;

- — коэффициента текущей ликвидности К3.

Коэффициент абсолютной ликвидности определяется как отношение денежных средств и прочих краткосрочных финансовых вложений к краткосрочной задолженности:

Полученные значения коэффициента относятся в одну из трех категорий: 1 категория — 0,2 и выше; 2 категория — от 0,1 до 0,2; 3 категория — менее 0,1.

Промежуточный коэффициент покрытия рассчитывается как отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к краткосрочным обязательствам:

Полученные значения коэффициента относятся в одну из трех категорий: 1 категория — 0,8 и выше; 2 категория — от 0,4 до 0,8; 3 категория — менее 0,4.

Коэффициент текущей ликвидности представляет собой частное от деления оборотных средств на краткосрочные обязательства. Расчет производится по формуле:

Полученные значения коэффициента относятся в одну из трех категорий: 1 категория — 1 и выше; 2 категория — от 0,50 до 1; 3 категория — менее 0,5.

Данная группа показателей характеризует обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств, демонстрируя при этом степень защищенности банка от финансовых рисков.

Анализ платежеспособности заемщика осуществляется с помощью расчета показателей, характеризующих общую ситуацию с платежеспособностью, объемами заемных средств и сроками возможного погашения задолженности перед кредиторами. Для этого используются:

- — показатель степени платежеспособности К4;

- — общий показатель платежеспособности К5.

Показатель степени платежеспособности рассчитывается по формуле:

Полученные значения коэффициента относятся в одну из трех категорий: 1 категория — 1 и выше; 2 категория — от 0,50 до 0,99; 3 категория — менее 0,49.

Общий показатель платежеспособности вычисляется по формуле:

Полученные значения коэффициента относятся в одну из трех категорий: 1 категория — 1 и выше; 2 категория — от 0,50 до 0,99; 3 категория — менее 0,49.

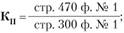

Анализ финансовой устойчивости включает расчет следующих показателей:

- — коэффициента финансовой устойчивости К6;

- — коэффициента соотношения собственных и заемных средств (коэффициент финансирования) К7;

- — коэффициента капитализации (плечо финансового рычага) К8.

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников:

Полученные значения коэффициента относятся в одну из трех категорий: 1 категория — 0,6 и выше; 2 категория — от 0,40 до 0,59; 3 категория — менее 0,40.

Коэффициент соотношения собственных и заемных средств (коэффициент финансирования) показывает, какая часть деятельности финансируется за счет собственных средств. Рассчитывается следующим образом:

Полученные значения коэффициента относятся в одну из трех категорий (табл. 5.4).

Таблица 6.4

Категория. | Для торговых организаций. | Для иных организаций. |

0,6 и выше. | 1 и выше. | |

от 0,4 до 0,6. | от 0,7 до 1. | |

менее 0,4. | менее 0,7. |

Коэффициент капитализации показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств. Рассчитывается следующим образом:

Полученные значения коэффициента относятся в одну из трех категорий: 1 категория — менее 1,5; 2 категория — от 1,5 до 2,0; 3 категория — более 2,0.

Показатели оборачиваемости:

- — коэффициент оборачиваемости оборотных (мобильных) средств К9;

- — срок погашения средств в расчетах К10, К11;

- — срок погашения кредиторской задолженности К12;

- — оборачиваемость материальных средств К13.

Значения показателей оборачиваемости рассматриваются в динамике.

Коэффициент оборачиваемости оборотных (мобильных) средств отражает скорость оборота всех оборотных средств организации (рассматривается в динамике).

Рассчитывается как отношение оборотных активов к выручке:

Положительная динамика — рост оборотов, несущественное изменение (отклонение в пределах 20%). Отрицательная динамика — существенное сокращение (20% и более).

Срок погашения средств в расчетах показывает, за сколько в среднем дней погашается дебиторская задолженность (рассматривается в динамике). Рассчитывается так:

— для дебиторской задолженности, платежи по которой ожидаются более чем через 12 мес. после отчетной даты:

— для дебиторской задолженности, платежи по которой ожидаются в течение 12 мес. после отчетной даты:

где t — количество дней в периоде, рассчитанное с начала года до отчетной даты.

Положительная динамика — сокращение, несущественное изменение (в пределах 20%). Отрицательная динамика — существенный рост (20% и более).

Срок погашения кредиторской задолженности отражает средний срок возврата долгов организации по текущим обязательствам (рассматривается в динамике). Рассчитывается по формуле:

где t — количество дней в периоде, рассчитанное с начала года до отчетной даты.

Положительная динамика — несущественное изменение (в пределах 20%), сокращение. Отрицательная динамика — существенный рост (20% и более).

Оборачиваемость материальных средств показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде (рассматривается в динамике). Рассчитывается по формуле:

где t — количество дней в периоде, рассчитанное с начала года до отчетной даты.

Положительная динамика — несущественное изменение (в пределах 20%), сокращение. Отрицательная динамика — существенный рост (20% и более).

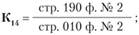

Анализ эффективности деятельности включает показатели:

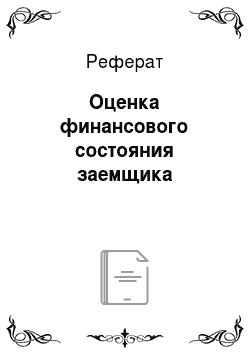

- — рентабельности основной деятельности К14;

- — экономической рентабельности К15;

- — устойчивости экономического роста К16;

- — эффекта финансового рычага К17.

Рентабельность основной деятельности определяется

как отношение чистой прибыли за период к выручке от реализации за период для неторговых организаций. Для торговых организаций — как отношение валовой прибыли за период к выручке от реализации за период. Данный коэффициент показывает, сколько прибыли приходится на единицу реализованной продукции. Рассчитывается следующим образом:

— для неторговых организаций:

для торговых организаций:

Полученные значения коэффициента относятся в одну из трех категорий: 1 категория — 0,15 и выше; 2 категория — менее 0,15; 3 категория — отрицательный показатель рентабельности.

Экономическая рентабельность определяет эффективность использования всего имущества организации. Рассчитывается следующим образом:

Полученные значения коэффициента относятся в одну из трех категорий: 1 категория — 15% и выше; 2 категория — менее 15%; 3 категория — отрицательный показатель рентабельности.

Коэффициент устойчивости экономического роста показывает, какими темпами увеличивается собственный капитал за счет финансово-хозяйственной деятельности. Рассчитывается по формуле:

Для выявления тенденций рентабельности бизнеса заемщика показатели рентабельности необходимо рассчитывать нс менее чем за три квартала.

Эффект финансового рычага показывает, на сколько процентов увеличится рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия. Рассчитывается, но формуле:

где СП — ставка ссудного процента, предусмотренная кредитным договором. Если у организации на момент проведения анализа оформлено несколько кредитных договоров, для расчета К17 применяется максимальная ставка ссудного процента из всех ставок по действующим кредитным договорам; N — ставка налога на прибыль, установленная Налоговым кодексом Российской Федерации:

или (в исключительных случаях):

Положительный эффект финансового рычага возникает, если К17 > 0. При таком условии целесообразно увеличивать долю заемного капитала.

Отрицательный эффект финансового рычага, если К17 < 0. Заемного капитала более чем достаточно, излишнее увеличение его доли в будущем может стать причиной банкротства.

Основными оценочными показателями являются коэффициенты К1, К2, К3, К7, К14. Показатели оборачиваемости, степень платежеспособности и другие используются для общей характеристики и рассматриваются как дополнительные к основным пяти показателям.

Оценка результатов расчета коэффициентов заключается в присвоении, отдельно, но каждому из этих показателей, категории на основе сравнения полученных значений с установленными достаточными нормами. Далее определяется сумма баллов по этим показателям в соответствии с их весами (табл. 5.5).

Таблица 5.5

Показатели удельного веса и категория, присваиваемая по итогам расчета

Коэффициент. | Показатель удельного веса. | Категория, присваиваемая по итогам расчета. |

К1. | 0,11. |  |

К2. | 0,05. |  |

К3. | 0,42. |  |

К7. | 0,21. |  |

К14. | 0,21. |  |

После подсчета коэффициентов К1, К2, К3, К7, К14 производится взвешивание значения каждого из них с помощью показателя удельного веса. Затем подсчитывается итоговое значение показателя. В случае, если названные показатели рассчитываются за период больший, чем один отчетный период (но не более чем за 4 квартала), рассчитывается средний показатель за период по формуле средней арифметической. По величине полученного показателя финансовому положению заемщика дается оценка в соответствии с табл. 5.6.

Таблица 5.6

Оценка финансового состояния заемщика

Итоговый балл для организаций. | Категория. | Оценка финансового состояния заемщика. |

от 1 до 1,05. | Хорошее. | |

1,06−2,42. | Среднее. | |

2,43 и ниже. | Плохое. |

Итоговый балл будет рассчитан так:

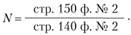

Прогноз банкротства (Z-счет Альтмана) — оценка вероятности банкротства на основе пятифакторной модели Э. Альтмана:

где КI — отношение оборотного капитала к величине всех активов:

КII — отношение нераспределенной прибыли и фондов специального назначения к величине всех активов:

КIII — отношение финансового результата от продаж к общей сумме активов:

KIV — отношение уставного капитала к заемному:

Kv — отдача всех активов, т. е. отношение выручки от реализации к общей сумме активов:

После подсчета коэффициентов КI — ?V производится взвешивание значения каждого с помощью удельного веса. Затем подсчитывается итоговое значение показателя и по нему дается оценка вероятности банкротства в соответствии с табл. 5.7.

Таблица 5.7

Оценка вероятности банкротства

Итоговый показатель. | Вероятность банкротства. |

1,8 и менее. | очень высокая. |

1,81−2,7. | высокая. |

2,71−2,9. | существует возможность. |

3,0 и выше. | очень низкая. |

Четвертым этапом анализа финансового состояния заемщика является анализ данных баланса, оборотно-сальдовой ведомости по счетам бухгалтерского учета и при необходимости оборотных ведомостей по отдельным счетам бухгалтерского учета. Цель — выявление наличия (отсутствия) у заемщика задолженности перед федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами и внебюджетными фондами, наличия (отсутствия) у заемщика задолженности перед персоналом по оплате труда, наличия (отсутствия) у заемщика скрытых потерь или требований, безнадежных к взысканию. Анализируются оборотно-сальдовые ведомости по всем счетам рабочего плана счетов бухгалтерского учета, за предыдущий отчетный период и по возможности на дату рассмотрения заявки на предоставление ссуды заемщику. Объективно оценивается финансовое состояние заемщика — общее и по отдельным счетам. Например, по счетам 41 «Товары», 43 «Готовая продукция», 76 «Расчеты с дебиторами и кредиторами», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)» .

Наличие или отсутствие просроченной задолженности перед сотрудниками по оплате труда определяется банком на основании данных бухгалтерского учета заемщика. Заемщик не реже одного раза в квартал предоставляет оборотную ведомость по счету 70 «Расчеты с персоналом по оплате труда». По возможности заемщики представляют в банк сведения о сроках выплаты заработной платы. На основании кредитовых оборотов по счету 70 сотрудник банка судит о начислении заработной платы, на основании дебетового оборота — делает вывод о ее выплате.

При отсутствии справки о наличии (отсутствии) просроченной задолженности перед федеральным бюджетом, бюджетами субъектов РФ, местными бюджетами и внебюджетными фондами (заверяется в налоговой инспекции) для определения наличия (отсутствия) просроченной задолженности у заемщика перед федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами и внебюджетными фондами сотрудник банка анализирует обороты, но счетам 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию и обеспечению». В случае предоставления заемщиком налоговых расчетов (деклараций) сотрудник банка проводит комплексный анализ на основе предоставленных налоговых деклараций и оборотов по вышеуказанным счетам.

Также заемщиком предоставляются расшифровки дебиторской и кредиторской задолженности. По возможности сотрудник банка для анализа деятельности заемщика использует данные складского учета.

Финансовое положение не может быть оценено как хорошее в случае, если в отношении для заемщика — юридического лица выявлено хотя бы одно из следующих обстоятельств:

- — наличие текущей картотеки неоплаченных расчетных документов к банковским счетам заемщика;

- — наличие просроченной задолженности перед федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами и внебюджетными фондами;

- — наличие просроченной задолженности перед работниками по заработной плате;

- — наличие у заемщика скрытых потерь (например, неликвидных запасов готовой продукции и (или) требований, безнадежных к взысканию) в размере, равном или превышающем 25% его чистых активов (собственных средств (капитала));

- — наличие случаев неисполнения в течение последнего года заемщиком обязательств по иным договорам с кредитной организацией — кредитором либо прекращение заемщиком обязательств по иным договорам с кредитной организацией — кредитором предоставлением взамен исполнения обязательства отступного в форме имущества, которое не реализовано кредитной организацией в течение 180 календарных дней или более;

- — убыточная деятельность заемщика, приведшая к существенному (25% и более) снижению его чистых активов (для кредитных организаций — собственных средств (капитала)) по сравнению с их максимально достигнутым уровнем;

- — величина чистых активов, коэффициент рентабельности и платежеспособности, рассчитанные на последнюю отчетную дату, отрицательны.

Анализ кредитоспособности заемщика может производиться также на основании денежных потоков. Это сопоставление денежных оттоков и притоков за период, соответствующий сроку ссуды.

Элементы притока.

- 1. Прибыль, полученная в данный период.

- 2. Амортизационные отчисления.

- 3. Высвобождение средств из запасов дебиторской задолженности и прочих активов.

- 4. Увеличение кредиторской задолженности.

- 5. Рост прочих активов.

- 6. Увеличение акционерного капитала.

- 7. Получение новых ссуд.

Элементы оттока.

- 1. Уплата налогов, процентов, дивидендов, штрафов, пеней и др.

- 2. Дополнительные вложения средств в запасы, дебиторская задолженность, прочие активы.

- 3. Сокращение кредиторской задолженности.

- 4. Уменьшение прочих пассивов.

- 5. Погашение ссуд.

Разница между притоком и оттоком определяет величину денежного потока. Для определения влияния изменения сравниваются остатки по статьям различного характера (запасы, дебиторы, кредиторы) на начало и конец периода. Рост остатков активов означает отток средств, уменьшение — приток. Рост пассивов означает приток средств, снижение — отток.

Общий денежный ноток (чистые денежные средства) = = Увеличение (уменьшение) денежных средств в результате производственно-финансовой деятельности (А) + + Увеличение (уменьшение) денежных средств в результате инвестиционной деятельности (Б) + Увеличение (уменьшение) денежных средств в результате финансовой деятельности (В),.

где А: Выручка от реализации — Платежи поставщикам и персоналу + Проценты полученные — Проценты уплаченные — Налоги;

Б: Поступления от продажи активов — Капитальные вложения;

В: Кредиты полученные — Погашение долговых обязательств + Эмиссия облигаций, акций — Выплата дивидендов.

Анализу подвергаются:

- • управление прибылью;

- • управление запасами и расчетами;

- • управление финансовыми обязательствами;

- • управление налогами и инвестициями;

- • управление собственным и заемным капиталом.

Для анализа денежного потока берутся данные за три года. Если клиент имел устойчивое превышение притока над оттоком, это свидетельствует о его финансовой устойчивости и кредитоспособности. Сложившаяся положительная величина притока может использоваться как предел в выдаче новых ссуд. На основании анализа величины денежных потоков и размера долговых обязательств определяется класс кредитоспособности. Нормативные уровни этого соотношения должны быть следующими: I класс — 0,75; II класс — 0,3; III класс — 0,25; IV класс — 0,2; V класс — 0,15.

- [1] Расчетная величина прибыли от продаж определяется по формуле: I квартал: Прибыль от продаж x 4;

II квартал: Прибыль от продаж /2×4;

III квартал: Прибыль от продаж /3×4;

IV квартал: Прибыль от продаж.