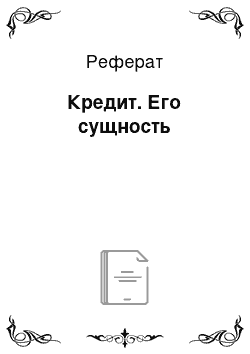

Так, если уровень официально показываемой коммерческими банками просроченной задолженности по кредитам юридическим лицам за последние четыре года оставался приблизительно на одном уровне (1,5−1,6% кредитного портфеля), то аналогичный показатель по физическим лицам вырос в три раза (с 1,1% до 3,3% кредитного портфеля). Важно отметить, что наибольший уровень просроченной задолженности по кредитам показывают именно банки, специализирующиеся на розничном кредитовании, особенно, если в наибольшей степени эти банки предоставляют потребительские кредиты [4, с.6].

Таким образом, этот фактор риска становится ключевым для банковского сектора в целом. В частности, это более характерно для таких наиболее «преуспевающих» банков по кредитованию физических лиц — «Русского стандарта» и «Хоум Кредит энд Финанс Банка».

На рисунке 2 представим долю просроченной задолженности в кредитах физическим и юридическим лицам в России на начало 2001;2008 гг.

Рис. 2. Доля просроченной задолженности в кредитах банков России

[4, с.6]

Усложняет ситуацию и вариативность рисков, возникающих при работе с розничными клиентами. Например, в случае ипотечного кредитования кредит обеспечен залогом приобретаемой квартиры, но при этом необходимо учитывать риски, связанные с рынком жилья. В случае потребительского кредита наличными либо использования кредитного лимита по карте взыскание просроченного кредита достаточно дорого. Работа с малым бизнесом усложнена спецификой данного вида кредитных операций и требует отдельного изучения.

3. Границы применения кредита

Для участников кредитных отношений установление границ применения кредита и соблюдение этих границ имеют важное значение.

Кредитные вложения должны быть оптимальны. Если кредит будет предоставлен в избытке, то это одной из причин образования за счет заемных средств повышенных запасов может быть. Кроме того, избыточное предоставление кредита заинтересованность предприятий в экономном использовании ресурсов ослабляет, а также в ускорении процессов производства и продажи продукции.

И наоборот, если потребности в средствах не полностью будут удовлетворены за счет кредита, могут возникнуть в деятельности предприятий трудности, например, нехватка для приобретения необходимых материалов средств, что за собой влечет замедление воспроизводственных процессов. Объем предоставляемого кредита влияет на обеспечение платежными средствами оборота. Чрезмерное ограничение размера предоставляемого кредита может к трудностям в приобретении материальных ценностей привести, к снижению платежеспособного спроса и, соответственно, на сдерживании роста цен отразиться [5, с.135].

В связи с этим, рациональное определение и соблюдение границ кредита для всех видов и форм кредитных отношений важно. Особое значение для банковского кредита это имеет, потому что границы его применения отсутствуют, в отличие от других кредитных отношений.

Определение границ применения кредита подразумевает установление следующего:

· круга потребностей в средствах, которые за счет кредита могут удовлетворяться;

· границ использования кредита, к примеру, для пополнения оборотных средств, основных фондов, государственных потребностей, потребительских нужд;

· границ предоставления кредита в количественном измерении (объема кредитных вложений, отдельных банков и др.);

· границ предоставления кредита отдельным заемщикам, обусловленных особенностями взаимоотношений кредитора с заемщиком с учетом интересов потребностей заемщика, а также возможностей и интересов кредитора.

Обычно границы регулируются и изменяются различными нормативными актами. Объемы кредита зависят от возможностей и заинтересованности кредитора предоставлять заемные средства.

Границы применения кредита регулируются в соответствии с:

· потребностью в средствах заемщиков и целями использования кредита;

· заинтересованностью кредиторов в расширении кредитных вложений;

· необходимостью учитывать кредитоспособность заемщика как предпосылки погашения задолженности своевременного по предоставленным кредитам;

· ограничениями возможности предоставления средств взаймы, которые наличием денежных ресурсов обусловлены, особенно при кредитовании коммерческом, и необходимостью соблюдения установленных нормативов банками, которые регулируют их деятельность.

Оценивая показатели и факторы, которые оказывают влияние на границы применения кредита, можно сделать следующий вывод, что первостепенное значение имеют, с одной стороны, потребности в средствах предприятий, их заинтересованность в привлечении кредита экономном и, с другой стороны, — стремление кредиторов соблюдать собственные интересы при кредитовании заемщиков.

Заключение

Кредит играет специфическую роль в экономике, т.к. он не только обеспечивает непрерывность производства, но и ускоряет его. Кредит содействует минимизации издержек обращения. Это достигается за счёт: а) сокращения расходов по выпуску, учёту и хранению денежных знаков, так как значит, что часть наличных денег оказывается «не у дел»; б) ускорения обращения денежных средств, постоянного использования свободных денежных средств; в) уменьшения резервных фондов.

Роль кредита не одинакова в разных фазах экономического цикла. В условиях экономического подъема, достаточной экономической стабильности кредит представляет собой фактор роста. Перераспределяя товарные массы и большие денежные средства, кредит питает предприятия дополнительными финансовыми ресурсами. Его отрицательное воздействие может, при этом, проявиться в условиях товарного перепроизводства. Особенно заметно данное воздействие в инфляционных условиях. Новые платежные средства, входящие в оборот с помощью кредита, повышают и без того избыточную денежную массу, которая очень нужна для обращения.

Кредиту вне зависимости от его социальной стороны присущи определенные функции, такие, как: регулирование размера совокупного денежного оборота, перераспределение денежных средств на условиях их последующего возврата, аккумуляция денежных средств, являющихся временно свободными.

1. Деньги, кредит, банки: Учебник / под ред. Белоглазовой Г. Н. — М.: Юрайт-Издат, 2007. — 624с.

2. Жарковская И. П. Банковское дело. — М.: Омега-Л, 2007. — 324с.

3. Лаврушин О. И., Афанасьева О. Н., Корниенко С. Л. Банковское дело: современная система кредитования. — М.: Кно

Рус, 2007. — 210с.

4. Лепетиков Д. А. Буря будет — мы поспорим //

http:// www.opec.ru/ attachment. aspx?Id =293. — 12с.

5. Малахова Н. Г. Деньги. Кредит. Банки. Конспект лекций. — М.: Приор-издат, 2006. — 256с.

6. Отчет о развитии банковского сектора и банковского надзора в 2007 году. — ЦБ РФ:

http://www.cbr.ru/publ/root_get_blob.asp?doc_id=8136. — 117с.

7. Щегорцов В. А., Таран В. А. Деньги, кредит, банки: Учебник. — М.: Юнити-Дана, 2005. — 416с.

КРЕДИТ

ЗАЕМЩИК ССУЖЕННАЯ СТОИМОСТЬ