Работа проводилась в соответствии с годовым планом мероприятий по улучшению условий и охраны труда в таможенных органах, организациях и учреждениях, находящихся в ведении ФТС России.

В 2007 году в таможенных органах прошли обучение и проверку знаний по охране труда и пожарной безопасности 3246 человек, в том числе 633 руководителя. Создано 45 кабинетов и 275 уголков охраны труда и пожарной безопасности.

Производственный травматизм в таможенных органах по сравнению с 2006 годом снизился более чем на 20%.

Работа по вопросам гражданской обороны была направлена на дальнейшее совершенствование знаний, навыков и умений должностных лиц и работников таможенных органов, на реализацию единой государственной политики в области гражданской обороны, снижения рисков и смягчения последствий чрезвычайных ситуаций природного и техногенного характера, на обеспечение безопасности и совершенствования системы защиты должностных лиц и работников таможенных органов в мирное и военное время.

За истекший 2007 год подготовлено и направлено в таможенные органы более 12 нормативных, правовых актов и методических материалов по вопросам гражданской обороны и чрезвычайных ситуаций и пожарной безопасности.

3 Основные направления совершенствования материально-технического обеспечения таможенных органов Российской Федерации

Успешное развитие организации материально-технического обеспечения деятельности таможенных органов во многом зависит от наличия в ее системе управления механизма развития, через который реализуются подходы к управлению развитием. Проведенный анализ основных подходов установил необходимость и возможность применения целостного подхода как единства различных подходов к управлению развитием деятельности таможенных органов, что приведет к синергетическому эффекту.

Структуризация системы управления и выделение механизма развития в ней позволили выявить взаимодействие и взаимовлияние элементов общей системы управления с механизмом развития и объединить их в целостную систему. Кроме того, установлено, что содержательной составляющей механизма развития должна быть система показателей, которая служит инструментом реализации подходов к управлению развитием организации деятельности таможенных органов через принятие на основе анализа значений показателей управленческих решений, и их дальнейшее исполнение.

Большинство систем показателей деятельности, применяемых на практике в целях управления развитием организации, при их переработке и переосмыслении возможно использовать в управлении государственными организациями, однако наиболее универсальным инструментом, позволяющем по-новому построить систему управления и сделать акцент именно на развитии, является модель сбалансированной системы показателей (ССП) Д. Нортона и Р. Каплана.

Управление развитием таможенных органов сталкивается с рядом факторов, затрудняющих реализацию данного процесса. К таким факторам относятся масштабность территории России, а, следовательно, различная специфика деятельности в разных регионах, отсутствие единства исполнения и последующего контроля принятых управленческих решений. Значительный размер системы создает проблемы с качественной обработкой и анализом информации, поступающей с более низких уровней иерархии, причем при попытке уменьшить информационный поток путем обобщения и интеграции различных показателей возникает вероятность потери важных данных, характеризующих специфические особенности деятельности региональных таможенных управлений.

Преодолеть обозначенные проблемы, а также придать процессу управления развитием систематическую основу должен механизм управления развитием, заключенный в системе управления.

Обосновано применение сбалансированной системы показателей, адаптированной к деятельности таможенных органов, даны методические рекомендации по совершенствованию механизма управления развитием таможенных органов на основе ССП.

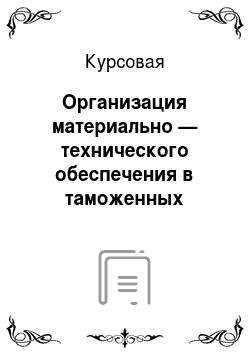

Модель ССП, применение которой возможно в таможенных органах, изображена на рис. 3.

1.

Отличие концепции ССП для таможенных органов заключается:

— во-первых, в изменении порядка составляющих: вместо однозначного приоритета финансовых показателей на первом месте присутствуют также показатели клиентской составляющей;

— во-вторых, в изменении содержания финансовой составляющей — наполнение меняется с обычных финансовых результатов деятельности любой коммерческой организации на показатели, характеризующие выполнение таможенными органами фискальной функции;

— в-третьих, в размещении над всей системой миссии, что позволит в большей степени ориентироваться на её достижение.

Такое положение показателей способствует не только достижению целей пополнения бюджета, но постоянному акцентированию внимания на том, что таможенные органы должны стремиться к качественному предоставлению услуг участникам внешнеэкономической деятельности.

Рис. 3.1 — Модель сбалансированной системы показателей для таможенных органов К предпосылкам внедрения ССП относятся:

— возможность построения большей части системы на основе существующих показателей;

— наличие вычислительных центров и специалистов по информационному обеспечению, что облегчит интеграцию в ССП существующих систем отчетности;

— внедрение в практику работы таможенных органов метода бюджетирования, ориентированного на результат, сущность которого схожа с ССП.

Разработан и реализован алгоритм перспективного целеполагания, заключающийся в последовательном определении целей, начиная от абстрактной цели-стремления (миссии) и заканчивая конкретными целями по каждой составляющей системы. Результатом реализации данного алгоритма стала стратегическая карта развития таможенных органов (рис. 3.1), состоящая из 12 целей, сформулированных по направлениям ССП. Все цели взаимосвязаны друг с другом, и выполнение целей нижестоящего уровня ведет к достижению целей вышестоящего уровня. Также все цели подобраны и составлены таким образом, чтобы их достижение вело к реализации стратегии.

Таким образом, процесс целеполагания начинается с определения абстрактной цели-стремления (миссии), включает разработку стратегических целей и заканчивается формулировкой системы целей по четырем направлениям: персонал, внутренние процессы, финансы и клиенты. Цели каждой составляющей системы ориентированы на реализацию стратегии и связаны друг с другом причинно-следственными связями, что позволяет анализировать влияние достижения той или иной цели на цели других, более высоких, уровней.

Данная модель описывает цели стратегической карты развития. Необходимым условием формирования модели было соблюдение концепции баланса: включение внешних и внутренних, финансовых и нефинансовых, запаздывающих и опережающих показателей. За исключением финансового направления, описывающего выполнение заданий Правительства РФ по перечислению в Федеральный бюджет таможенных платежей и, соответственно, состоящего из показателя, отражающего данный аспект, остальные направления включают необходимые пары. Так, в клиентском направлении для категории «участники внешнеэкономической деятельности» используются общие, или запаздывающие, показатели (например, «степень удовлетворенности участника внешнеэкономической деятельности уровнем оказанных услуг») и факторы достижения результатов, или опережающие показатели, примером которых может служить «время выполнения таможенных формальностей».

Заключение

В результате проведенного исследования можно сделать следующие выводы.

Статья 418 ТК РФ включила в себя положения, которые содержались в ТК РФ 1993 г. в главе 62 (ст. 430, 431). Помимо ТК РФ данные отношения регулируются также в Федеральном законе от 21 июля 1997 г. N 114-ФЗ «О службе в таможенных органах РФ» (соответствующие статьи содержатся в главе V «Условия службы в таможенных органах»), Федеральном законе от 30 июня 2002 г.

N 78-ФЗ «О денежном довольствии сотрудников некоторых федеральных органов исполнительной власти, других выплатах этим сотрудникам и условиях перевода отдельных категорий сотрудников федеральных органов налоговой полиции и таможенных органов РФ на иные условия службы (работы)», а также в Федеральном законе от 20 апреля 1995 г. N 45-ФЗ «О государственной защите судей, должностных лиц правоохранительных и контролирующих органов» (глава IV «Меры социальной защиты»).

Статья 418 ТК РФ включила в себя и ряд новых положений, касающихся материально-технического обеспечения деятельности таможенных органов: оно осуществляется за счет средств федерального бюджета и других источников, предусмотренных законодательством РФ.

Материально-техническое обеспечение деятельности таможенных органов в части предоставления средств связи и оргтехники в случае размещения структурных подразделений таможен и таможенных постов для совершения таможенных операций на объектах, принадлежащих владельцам складов временного хранения, таможенных складов, и других объектах, предусмотренных ТК РФ, осуществляется владельцами указанных объектов на основании договора.

В работе проанализирована модель сбалансированной системы показателей деятельности таможенных органов. К особенностям данной модели относятся следующие:

— структурная идентичность со стратегической картой развития таможенных органов;

— наличие причинно-следственных связей между показателями как внутри каждой логической составляющей системы, так и между ними;

— соблюдение принципа баланса, заложенного в концепцию сбалансированной системы показателей.

Таможенный кодекс Российской Федерации от 28.

05.2003 № 61-ФЗ (в ред. Федерального закона от 26.

06.2008 № 103-ФЗ) // Собрание законодательства РФ, 02.

06.2003, № 22, ст. 2066.

Гражданский кодекс Российской Федерации (часть вторая) от 26.

01.1996 № 14-ФЗ (в ред. Федерального закона от 14.

07.2008 № 118-ФЗ) // Собрание законодательства РФ, 29.

01.1996, № 5, ст. 410.

Федеральный закон Российской Федерации от 21.

07.1997 № 114-ФЗ «О службе в таможенных органах Российской Федерации» (в ред. Федерального закона от 26.

06.2008 № 103-ФЗ) // Собрание законодательства РФ, 28.

07.1997, № 30, ст. 3586.

Федеральный закон Российской Федерации «О государственной гражданской службе Российской Федерации» от 27.

07.2004 № 79-ФЗ (в ред. Федерального закона от 29.

03.2008 № 30-ФЗ) // Парламентская газета. № 140 — 141, 31.

07.2004.

Федеральный закон Российской Федерации от 24.

07.2007 № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» (в ред. Федерального закона от 03.

03.2008 № 19-ФЗ) // Собрание законодательства РФ, 30.

07.2007, № 31, ст. 3995.

Закон Российской Федерации от 27.

11.1992 № 4015−1 «Об организации страхового дела в Российской Федерации» (в ред. Федерального закона от 29.

11.2007 № 287-ФЗ) // Российская газета, № 6, 12.

01.1993.

Распоряжение Правительства Российской Федерации от 14.

12.2005 № 2225-р «Об утверждении Концепции развития таможенных органов Российской Федерации» // Собрание законодательства РФ, 09.

01.2006, № 2, ст. 260.

Приказ Федеральной таможенной службы от 04.

05.2007 № 565 «О решении Коллегии ФТС России от 13 марта 2007 года «Об итогах работы таможенных органов Российской Федерации в 2006 году и задачах на 2007 год» // СПС «Консультант Плюс» — официально документ опубликован не был.

Андриашин Х.А., Свинухов В. Г. Таможенное право: Учебник для ВУЗов. М.: Юстицинформ, 2006.

Комментарий к Таможенному кодексу Российской Федерации (постатейный) / Под ред. Ю. Ф. Азарова, Г. В. Баландриной. М.: Норма, 2004.

Павленко О. А. Управление развитием таможенных органов на основе сбалансированной системы показателей их деятельности / Автореф. дисс. … канд. эк. наук. М., 2007.

Таможенная служба Российской Федерации в 2007 году. М.: Издательство Федеральной таможенной службы, 2008.

Таможенный кодекс Российской Федерации от 28.

05.2003 № 61-ФЗ (в ред. Федерального закона от 26.

06.2008 № 103-ФЗ) // Собрание законодательства РФ, 02.

06.2003, № 22, ст. 2066.

Андриашин Х.А., Свинухов В. Г. Таможенное право: Учебник для ВУЗов. М.: Юстицинформ, 2006.

Гражданский кодекс Российской Федерации (часть вторая) от 26.

01.1996 № 14-ФЗ (в ред. Федерального закона от 14.

07.2008 № 118-ФЗ) // Собрание законодательства РФ, 29.

01.1996, № 5, ст. 410.

Федеральный закон Российской Федерации от 21.

07.1997 № 114-ФЗ «О службе в таможенных органах Российской Федерации» (в ред. Федерального закона от 26.

06.2008 № 103-ФЗ) // Собрание законодательства РФ, 28.

07.1997, № 30, ст. 3586.

Федеральный закон Российской Федерации «О государственной гражданской службе Российской Федерации» от 27.

07.2004 № 79-ФЗ (в ред. Федерального закона от 29.

03.2008 № 30-ФЗ) // Парламентская газета. № 140 — 141, 31.

07.2004.

Закон Российской Федерации от 27.

11.1992 № 4015−1 «Об организации страхового дела в Российской Федерации» (в ред. Федерального закона от 29.

11.2007 № 287-ФЗ) // Российская газета, № 6, 12.

01.1993.

Комментарий к Таможенному кодексу Российской Федерации (постатейный) / Под ред. Ю. Ф. Азарова, Г. В. Баландриной. М.: Норма, 2004.

Распоряжение Правительства Российской Федерации от 14.

12.2005 № 2225-р «Об утверждении Концепции развития таможенных органов Российской Федерации» // Собрание законодательства РФ, 09.

01.2006, № 2, ст. 260.

Приказ Федеральной таможенной службы от 04.

05.2007 № 565 «О решении Коллегии ФТС России от 13 марта 2007 года «Об итогах работы таможенных органов Российской Федерации в 2006 году и задачах на 2007 год» // СПС «Консультант Плюс» — официально документ опубликован не был.

Федеральный закон Российской Федерации от 24.

07.2007 № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» (в ред. Федерального закона от 03.

03.2008 № 19-ФЗ) // Собрание законодательства РФ, 30.

07.2007, № 31, ст. 3995.

Таможенная служба Российской Федерации в 2007 году. М.: Издательство Федеральной таможенной службы, 2008.

Система управления Стюарта Штерна на основе показателя EVA, французская система tableau de bord, японская концепция target costing, сбалансированная система показателей Д. Нортона и Р. Каплана и альтернативные ей модели.

Павленко О. А. Управление развитием таможенных органов на основе сбалансированной системы показателей их деятельности / Автореф. дисс. … канд. эк. наук. М., 2007.

Миссия

Обучение и развитие персонала

«Как обеспечивается развитие, отвечая постоянно растущим требования?»

Внутренние процессы

«Какие процессы необходимо довести до совершенства, чтобы удовлетворить запросы клиентов и не превысить бюджет?»

Стратегия

Клиенты

«Кто считается клиентами? Как удовлетворяются их потребности?»

Финансы

«Как реализуется фискальная функция?»