Динамика издержек производства краткосрочном периоде, отражение зависимости затрат от производительности факторов.

Статистика издержек конкретного предприятия

Изделие Б Предприятие Объемы реализации, шт. 102 000 72 000 174 000 Себестоимость реализованной продукции (переменная) 18 15 — Маржинальный доход изделий 774 502 262 072 — Общепроизводственные расходы (постоянная часть) 5 500 (цех 1) 7 250 (цех 2) — Маржинальный доход цехов 1 031 074 (цех 1) 1 029 354 (цех 2) 2 060 428 Общехозяйственные расходы — - 4 110 Общекоммерческие расходы — - 1 300 Прибыль… Читать ещё >

Динамика издержек производства краткосрочном периоде, отражение зависимости затрат от производительности факторов. Статистика издержек конкретного предприятия (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Выбор системы управление затратами и результатами

- 1. 1. Выбор элементов системы управления затратами

- 1. 2. Характеристика функций системы управления затратами

- 1. 3. Выбор объектов управления затратами

- 1. 4. Затраты предприятия в краткосрочном периоде

- 2. Разработка системы управления затратами на предприятии

- 2. 1. Планирование затрат предприятия на основе сметных уравнений

- 2. 2. Планирование результатов

- 2. 3. Учет, контроль и анализ затрат предприятия

- 3. Анализ устойчивости и доходности предприятия

- Заключение

- Список использованной литературы

);

Зmax = 8 000 (руб.);

З min = 6 000 (руб.);

∆V = 200 (шт.);

∆З = 1 000 (руб.);

Зперем. = ∆З/∆V= 5 (руб./шт.).

Зпост.= З — Зперем * V = 7 000 — 5 * 900 = 2500 (руб.);

Зпост.= З — Зперем * V = 7 000 — 5 * 800 = 3 000 (руб.);

Зпост.= З — Зперем * V = 8 000 — 5* 900 = 3 500 (руб.);

Зпост.= З — Зперем * V = 8 000 — 5* 700 = 4 500 (тыс. руб.);

Зпост.= З — Зперем * V =7 000 — 5* 800 = 3 000 (тыс. руб.).

Таблица 11 — Смета затрат на производство цеха 1

Виды затрат Общая сумма, тыс. руб. В том числе переменные постоянные Материалы Х

У

100 Заработная плата основных производственных рабочих 1075,2 1075,2 Отчисления на социальные нужды 396,4 396,4 Общепроизводственные затраты 6 164 664 5 500 Итого 8 355,6 2 855,6 5 500

Таблица 12 — Смета затрат на производство цеха 2

Виды затрат Общая сумма, тыс. руб. В том числе переменные постоянные Материалы Х

У

40 Заработная плата основных производственных рабочих 161,28 161,28 Отчисления на социальные нужды 453,79 453,79

Общепроизводственные затраты 9 246 1 836 7 250 Итого 11 738,27 4 328,27 7 250

Таблица 13 — Смета затрат на производство предприятия Виды затрат Общая сумма, тыс. руб. В том числе переменные постоянные Цех 1 8 355,6 2 855,6 5 500 Цех 2 11 738,27 4 328,27 7 250 Общехозяйственные затраты 4 110 4 110 Коммерческие затраты 1 300 1 300 Итого 25 503,87 7 183,87 18 160

Таблица 14 — Калькуляция переменной себестоимости изделия

Статьи затрат Сумма затрат на единицу, руб./шт. Сумма затрат на весь объем, тыс. руб. Материалы Х

У

88,2

640 Основная заработная плата основных производственных рабочих 110,4 1104

Дополнительная заработная плата основных производственных рабочих 13,248 132,48 Отчисления на социальные нужды 85,019 850,19 Общепроизводственные расходы (переменная часть) 2,5 2 500 Общехозяйственные расходы — - Коммерческие расходы — - Итого 363,367 5 469,31

2.2 Планирование результатов

Планирование и учет результатов в системе управления затратами и результатами осуществляется по видам продукции и за определенный период.

Расчет прибыли предприятия осуществляется в два этапа:

На первом этапе определяется сумма покрытия предприятия:

МД = В — Зпер = ∑ (Цi -Зперi уд.) * V прi,

Где В — выручка от реализации предприятия, ден. ед.;

Зпер. — переменные затраты предприятия, ден. ед.;

На втором этапе из величины суммы покрытия вычитают сумму постоянных затрат, которые не распределяются между носителями, как переменные затраты, а попадают из подсистемы учета по местам возникновения затрат в подсистему учета результатов за период:

П = МД — Зпост.,

Где П — прибыль предприятия за период, ден. ед.;

Зпост. — сумма постоянных затрат предприятия, ден. ед.

Таблица 15 — Сметный счет прибылей и убытков (руб.)

Показатели Изделие А

Изделие Б Предприятие Объемы реализации, шт. 102 000 72 000 174 000 Себестоимость реализованной продукции (переменная) 18 15 — Маржинальный доход изделий 774 502 262 072 — Общепроизводственные расходы (постоянная часть) 5 500 (цех 1) 7 250 (цех 2) — Маржинальный доход цехов 1 031 074 (цех 1) 1 029 354 (цех 2) 2 060 428 Общехозяйственные расходы — - 4 110 Общекоммерческие расходы — - 1 300 Прибыль от реализации — - 2 040 968

2.3 Учет, контроль и анализ затрат предприятия

Таблица 16 — Смета фактических затрат на производство цеха 1

Виды затрат Общая сумма, тыс. руб. В том числе переменные постоянные Материалы Х

У

90 Заработная плата основных производственных рабочих 960 960 Отчисления на социальные нужды 396,4 396,4 Общепроизводственные затраты 6 164 664 5 500 Итого 8 355,6 2 855,6 5 500

Таблица 17 — Смета фактических затрат на производство цеха 2

Виды затрат Общая сумма, тыс. руб. В том числе переменные постоянные Материалы Х

У

36 Заработная плата основных производственных рабочих 144 144 Отчисления на социальные нужды 453,79 453,79

Общепроизводственные затраты 9 246 1 836 7 250 Итого 11 738,27 4 328,27 7 250

Таблица 18 — Смета фактических затрат

Материалы, натур. ед. Цена, руб. Затраты, тыс. руб. Затраты по выплате заработной платы, тыс. руб. Х У Х У Х У 1150 60 000 20 000 40 45 240 90

Таблица 19 — Смета плановых (нормативных) затрат

Материалы, натур. ед. Цена, руб. Затраты, тыс. руб. Затраты по выплате заработной платы, тыс. руб. Х У Х У Х У 1104 60 000 20 000 38 50 230 10

Отклонение по цене на материалы рассчитывается по формуле:

Δ = (ФЦ — НЦ) * ФК, Где ФЦ — фактическая цена, НЦ — нормативная цена, ФК — фактические затраты.

Отклонение по использованию материалов рассчитывается по формуле:

Δ = (ФК — ДК) * НЦ, Где ФК — фактический расход материалов, ДК — нормативное количество материалов, необходимых для фактического использования.

Совокупное отклонение по трудозатратам рассчитывается по формуле:

Δ = ФЗ — НЗ, Где ФЗ — фактические затраты по заработной плате, НЗ — нормативные затраты по заработной плате.

Таблица 20 — Смета фактических общепроизводственных затрат

Затраты Цех 1, тыс. руб. Цех 2, тыс. руб. Общая сумма, тыс.

руб В том числе Общая сумма, тыс.

руб В том числе перем-ые пост.

ые перем.

ые пост.

ые Общепроизводственные затраты 6 164 664 5 500 9 246 1 836 7 250 Всего по предприятию, тыс. руб.:

— постоянные

— переменные

Таблица 21 — Смета плановых накладных затрат

Затраты, тыс. руб. Постоянные Переменные

Общепроизводственные 12 750 2500

Общехозяйственные 4110 ;

Коммерческие 1300 ;

Итого: 18 610 2500

Таблица 22 — Смета фактических накладных затрат

Затраты, тыс. руб. Постоянные Переменные

Цех 1 8355,6 5500

Цех 2 7250 4328,27

Итого 15 605,6 9828,27

Таблица 23 — Типовой отчет об исполнении сметы

Показатели Плановая смета

(10 000 шт.) Фактическая смета

(9000шт) Должные показатели (9000 шт.) отклонения Совокуп-е В том числе По цене По колич-ву Материальные расходы Колич-во, кг Х

У Затраты, тыс.

руб.

Х У

+0

+10 000

+180

+210

+480

— 450

+ 0

+ 500 000

Трудозатраты Трудоемкость, ч.

Основная зар. плата, тыс.

руб.

+9000

+200

+46

+80

Накладные расходы Постоянные переменные

15 605,6

9828,27

18 160

7 183,87

+2554,4

— 2644,4

3 Анализ устойчивости и доходности предприятия

Порог рентабельности — это такая выручка от реализации и такой объем производства, при которых предприятие не имеет убытков, но еще не имеет и прибылей:

Вкр.= Зпост / ∑(1-Упер.i)αi,

где Упер. i — удельный вес переменных издержек i-ого изделия в цене;

αiудельный вес i-ого изделия в объеме реализации, ден. ед.;

Вкр. — критическая выручка;

Вкр.= 18 160/∑((1−0,36)*1,003 + (1−0,6)*1,25);

Вкр.≈ 15 903 (тыс. руб.),

Vкр. = Зпост / ∑(Цi-Зпер.i)αi,

где Цi — цена реализации единицы i-ого изделия, ден. ед.;

Зпер.i — удельные переменные затраты i-ого изделия, ден. ед.

Vкр. = 18 160/ ∑ ((38- 0,36)*1,003 + (50- 0,5)*1,25);

Vкр. = 182 (шт.);

Vкр i = Vкр * αi;

Vкр Х = 182 * 1,003 = 182,5 (шт.) ≈ 183 (шт.);

Vкр У = 182 * 1,25 = 227,5 (шт.) ≈ 228 (шт.).

Запас финансовой прочности показывает, какое снижение выручки способно выдержать предприятие без угрозы для своего финансового положения:

ЗФПi = Вi — Вкрi,

где ЗФПiзапас финансовой прочности i-ого изделия в денежном выражении, Вiфактическая выручка от реализации i-ого изделия в денежном выражении;

Вкрiпорог рентабельности i-ого изделия в денежном выражении.

ЗФПА =745 919 (тыс. руб.);

ЗФПБ = 230 200 (тыс. руб.).

Безубыточное изменение продаж:

БИПi = ∆ Цi * 100 / (Мдi — ∆ Цi),

где БИПiпроцент безубыточного изменения продаж в результате изменения цены по i-ому изделию, %;

∆ Цi — прогнозируемое изменение цены iого изделия,%,

Мдi — удельный маржинальный доход iого изделия,%.

БИПА = 2% *100%/ (50,04% - 2%) = 4,16%,

БИПБ = 4% *100%/ (49,958% - 4%) = 8,7%.

На основании полученных в ходе анализа данных подсчитываются потери, определяются недополученная экономия и величина резервов снижения текущих затрат, а также устанавливают возможные направления мобилизации резервов.

По утверждению специалистов в основе эффективного снижения затрат лежит интенсификация производства. Так, Шеремет А. Д. и Сайфулин Р. С. выделяют следующие интенсивные факторы снижения уровня текущих затрат (7, c. 103):

а) совершенствование качественных характеристик используемых ресурсов:

1) совершенствование используемых средств труда;

2) совершенствование используемых предметов труда;

б) совершенствование процесса функционирования используемых ресурсов:

1) ускорение оборачиваемости оборотных производственных фондов;

2) совершенствование технологии производства;

3) совершенствование организации производства;

4) совершенствование организации управления;

5) совершенствование организации труда;

6) совершенствование воспроизводства и ускорения оборачиваемости основных производственных фондов.

На сегодняшний день одной из наиболее распространенных систем управления затратами является контроллинг. контроллинг представляет собой название множества разнообразных систем управления затратами, объединенных единой целью — обеспечить контроль затрат и эффективное управление ими. Отличаются они лишь способами сочетания отдельных блоков и принципами их построения.

Поиск путей снижения как общего уровня затрат, так и отдельных их видов является одним из важнейших элементов управления затратами. Контроль затрат и их эффективное снижение -конечная цель любой системы управления текущими затратами.

Заключение

Деятельность фирмы связана с определёнными затратами. Затраты отражают, сколько и каких ресурсов было использовано фирмой. Общая величина затрат, связанных с производством и реализацией продукцией (работ, услуг), называется себестоимостью.

Под затратами предприятия понимается сумма средств, израсходованных в целях обеспечения реализации продукции и получения доходов.

К основным затратам предприятия относят:

расходы, связанные с изобретательством, техническим усовершенствованием и рационализаторскими предложениями;

затраты по обслуживанию производственного процесса (текущий, средний и капитальный ремонт);

затраты по обеспечению нормальных условий труда и техники безопасности;

расходы, связанные с набором рабочей силы;

текущие расходы, связанные с содержанием и эксплуатацией фондов природоохранного назначения;

расходы, связанные с подготовкой и переподготовкой кадров;

расходы по транспортировке работников к месту работы и обратно;

выплаты, предусмотренные законодательством о труде (оплата отпусков, компенсации и т. д.);

отчисления на социальные нужды от затрат на оплату труда работников, занятых в производстве соответствующей продукции;

отчисления по страхованию имущества предприятия;

затраты на оплату процентов по краткосрочных ссудам банков, оплата услуг банков;

затраты по гарантийному обслуживанию;

расходы, связанные со сбытом продукции (упаковка, хранение, транспортировка);

затраты на воспроизводство основных производственных фондов;

иные расходы.

К основным функциям управления затратами прежде всего относят:

планирование затрат и результатов деятельности;

функцию контроля;

анализ;

учет затрат и результатов.

К объектам управления затратами относят:

производственные ресурсы;

места возникновения затрат;

носители затрат;

результаты.

В условиях рыночной экономики затраты на производство и реализацию продукции, формирующие себестоимость продукции — это важнейший показатель коммерческой деятельности предприятий, характеризующий степень и качество оказывает непосредственное влияние на прибыль, уровень рентабельности и формирование общегосударственного фона — бюджета. Формирование себестоимости продукции осуществляется в соответствии с гл. 25 Налогового Кодекса РФ, а также Положением по бухгалтерскому учету 10/99 «Расходы организации».

Выгодский В. Г. Управление на предприятии. Санкт-Петербург: СПб «Сталь». — 2000. 402 с.

Елисеев А. А. Управление на предприятии. М.: «АСТ». — 2006. 612 с.

Конышева К. С. Экономика. Книга 2. Москва: «Умник». — 2005. 385 с.

Лабзунов П. П. Управление затратами на промышленных предприятиях России. Москва: «Издание». — 2005. 222с.

Михайлов Р. В. Экономика предприятия. Москва: «ЮНИВЕСТ». -2004.-408 с.

Раицкий К. А. Экономика предприятия: Учебник для вузов. — 2-е изд. — М.: Информационно-внедренческий центр «Маркетинг», 2000. — 696с.

Управленческий учет: учеб. пособие для вузов / ред. Шеремен А. Д. — М.: ИД «ФБК — ПРЕСС», 2000. — 510 с.

Экономика предприятия./ Под ред. В. П. Грузинова. — М.: ЮНИТИ, 1998.-535 с.

Экономика предприятия./ Под ред. проф. В. Я. Горфинкеля, проф.В. А. Швандара. — М.: Банки и биржи, ЮНИТИ, 1998.-742 с.

Якширский К. Ю. Экономика предприятия. Москва: «Велор». -2006.-682 с.

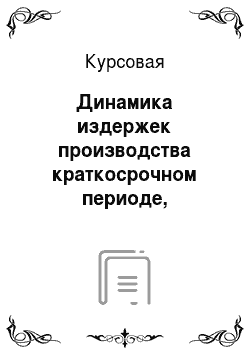

Q

C

TC

VC

FC

Список литературы

- Лабзунов П.П. Управление затратами на промышленных предприятиях России. Москва: «Издание». — 2005.- 222с.

- Экономика предприятия./ Под ред. В. П. Грузинова. — М.: ЮНИТИ, 1998.-535 с.

- Раицкий К. А. Экономика предприятия: Учебник для вузов. — 2-е изд. — М.: Информационно-внедренческий центр «Маркетинг», 2000. — 696с.

- Михайлов Р.В. Экономика предприятия. Москва: «ЮНИВЕСТ». -2004.-408 с.

- Экономика предприятия./ Под ред. проф. В. Я. Горфинкеля, проф.В. А. Швандара. — М.: Банки и биржи, ЮНИТИ, 1998.-742 с.

- Выгодский В.Г. Управление на предприятии. Санкт-Петербург: СПб «Сталь». — 2000.- 402 с.

- Елисеев А.А. Управление на предприятии. М.: «АСТ». — 2006.- 612 с.

- Конышева К.С. Экономика. Книга 2. Москва: «Умник». — 2005.- 385 с.

- Управленческий учет: учеб. пособие для вузов / ред. Шеремен А. Д. — М.: ИД «ФБК — ПРЕСС», 2000. — 510 с.

- Якширский К.Ю. Экономика предприятия. Москва: «Велор». -2006.-682 с.