«Финансовая устойчивость предприятия, методы оценки и анализа (на примере ОАО СК» Ростра")

Поскольку проблема обеспечения страховой организации возникла недавно, в отечественной теории страхования ей не уделялось достаточного внимания и не изучалась отечественной наукой. Объектом исследования были некоторые вопросы финансовых результатов страховых операций, но не каждого отдельного страховщика, действующего в рыночной среде. Поэтому и показатели анализа финансового состояния… Читать ещё >

«Финансовая устойчивость предприятия, методы оценки и анализа (на примере ОАО СК» Ростра") (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ СТРАХОВОЙ КОМПАНИИ. МЕТОДЫ ОЦЕНКИ И АНАЛИЗА ФАКТОРОВ, ОПРЕДЕЛЯЮЩИХ ФИНАНСОВУЮ УСТОЙЧИВОСТЬ СТРАХОВЩИКА

- 1. 1. СУЩНОСТЬ, ЗАДАЧИ И МЕТОДЫ ФИНАНСОВОГО АНАЛИЗА СТРАХОВОЙ КОМПАНИИ

- 1. 2. СОБСТВЕННЫЕ СРЕДСТВА СТРАХОВЩИКА И ИХ ЗНАЧЕНИЕ ДЛЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

- 1. 3. СТРАХОВЫЕ РЕЗЕРВЫ, ИХ И ДЕЙСТВУЮЩАЯ СТРУКТУРА

- 1. 4. РОЛЬ ПЕРЕСТРАХОВАНИЯ В ОБЕСПЕЧЕНИИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СТРАХОВЩИКА

- 1. 5. ТАРИФНАЯ ПОЛИТИКА СТРАХОВОЙ КОМПАНИИ И ЕЕ ВОЗДЕЙСТВИЕ НА ФИНАНСОВУЮ УСТОЙЧИВОСТ

- ГЛАВА 2. КОЭФФИЦИЕНТНЫЙ АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СТРАХОВЩИКА НА ПРИМЕРЕ ОАО СК «РОСТРА»

- 2. 1. ХАРАКТЕРИСТИКА СТРУКТУРЫ УПРАВЛЕНИЯ И ОСНОВНЫХ НАПРАВЛЕНИЙ ДЕЯТЕЛЬНОСТИ ОАО СК «РОСТРА»

- 2. 2. РАСЧЕТ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ОАО СК «РОСТРА» ГЛАВА 3. ОСНОВНЫЕ

- ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПО ПОВЫШЕНИЮ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СТРАХОВОЙ КОМПАНИИ

- 3. 1. ПРОБЛЕМЫ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ РОССИЙСКИХ СТРАХОВЫХ КОМПАНИЙ И ПУТИ ИХ РЕШЕНИЯ

- 3. 2. ПРЕДЛОЖЕНИЯ ПО УЛУЧШЕНИЮ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОАО СК «РОСТРА»

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

Поскольку проблема обеспечения страховой организации возникла недавно, в отечественной теории страхования ей не уделялось достаточного внимания и не изучалась отечественной наукой. Объектом исследования были некоторые вопросы финансовых результатов страховых операций, но не каждого отдельного страховщика, действующего в рыночной среде. Поэтому и показатели анализа финансового состояния и финансовой устойчивости несовершенны. До сих пор среди специалистов нет единого мнения об объеме обязательств, составе и оценке свободных активов, финансовых гарантиях и других проблемах их обеспечения, связанных с формированием рационального страхового портфеля, раскладкой риска, формированием страховых резервов. В связи с этим страховая практика вынуждена решить эти вопросы эмпирически.

В целях обеспечения финансовой устойчивости страховщика, как в России, так и за рубежом, законодательно устанавливается требование к минимальному уровню уставного капитала. На первых этапах развития рынка страхования в России требования к минимальному размеру уставного капитала страховых компаний были занижены, что привело к созданию большого количества мелких страховых компаний.

Для оценки финансовой устойчивости необходим анализ его финансового состояния. Анализ применяемых в России критериев оценки финансового положения страховщиков показывает, что число таких показателей невелико, но они часто не связаны между собой. Это вытекает из того, что деятельность страховщика состоит из нескольких элементов:

— непосредственно проведение страховых операций;

— инвестирование финансовых ресурсов;

— прочей деятельности (получение кредитов, расчеты с бюджетом и с внебюджетными фондами, финансирование собственной деятельности). При этом необходимо учитывать трансфер риска, как основную особенность страховой деятельности.

В свою очередь, сам страховой риск также является синтетическим, т. е. зависящим от ряда факторов: вида страховой деятельности, взаимоотношения с перестраховщиками, размеры тарифных ставок по заключенным договорам, объемы принимаемого риска, возможности формирования оптимального страхового портфеля, фактические отклонения частоты наступления страховых случаев и размеров ущерба от среднестатистических.

Исходя из этого, анализ финансового положения страховщика должен быть только на основе исследования группы показателей, которые с одной стороны, могут быть, представлены в виде твердо установленных нормативов, а с другой — в виде рекомендательных параметров. Показатели могут быть и количественные и относительные. Система этих показателей может выглядеть следующим образом:

объемные (абсолютные) — величина собственных средств, величина активов, величина страховых резервов, объем взносов;

показатели оценки платежеспособности;

показатели, характеризующие уровень ликвидности активов;

показатели, оценивающие уровень обязательств по одному риску;

показатели, характеризующие степень участия перестраховщиков в страховых операциях;

показатели, характеризующие инвестиционную деятельность;

показатели оценки достигнутого финансового уровня за отчетный год.

Для восстановления и развития отечественных страховых компаний требуется осуществить комплекс возможных мер по укреплению их финансового состояния. Эти меры носят общий характер, так как для их конкретизации нужен более детальный анализ, который невозможно провести основываясь только на бухгалтерской отчетности.

Такими мерами может стать пересмотр страховой, финансовой и маркетинговой политики, а именно:

произвести корректировку тарифных ставок по проводимым видам страхования;

расширить перестраховочную защиту;

привлечь дополнительные финансовые ресурсы посредством увеличения уставного капитала путем дополнительного выпуска акций;

пересмотреть структуру активов и методы инвестирования резервов, предусмотрев наиболее доходные в налоговом смысле объекты и территории;

закрыть нерентабельные филиалы и провести консолидацию финансовых возможностей страховщика путем объединения нескольких страховых организаций;

использовать дополнительные возможности реализации страховых договоров, в том числе через Интернет, предусмотреть новые формы взаимоотношений с банками посредством создания совместных программ банковского и страхового обслуживания и т. д.

Исходя из ухудшения не только финансовых, но и других показателей российской страховой компании также можно предусмотреть ряд более конкретных мер:

1. При росте объема страховых выплат, имеет смысл провести факторный анализ убыточности, обратив внимание на тщательное юридическое оформление страховых выплат, так как не исключена возможность подделки документов на их получение.

2. Если наблюдается снижение средней страховой суммы на один договор, то необходимы контроль и сопоставление средней страховой суммы и возможностей организации.

3. Если величина страхового тарифа давно не изменялась, то при неблагоприятном уровне убыточности и стоимости страховых продуктов следует пересмотреть структуры брутто-ставки.

4.Более быстрый рост сбора страховых премий по сравнению с ростом величины страховых резервов компании свидетельствует о необходимости пересмотра методики формирования технических резервов, а также резерва по страхованию жизни.

5. В случае нерегулярного поступления страховых премий следует усилить контроль за сроками прохождения денежных средств при одновременной работе со страхователями.

6. При возрастании случаев прекращения договоров и снижении их пролонгации нужно активнее проводить маркетинговые мероприятия, предоставляя клиентам более широкий спектр услуг и их сочетание в одном страховом продукте (например, страховые, юридические и банковские).

7. При наблюдении неустойчивости тренда рентабельности страховых операций в сторону уменьшения необходимо учитывать тот факт, что в конкурентной борьбе страховой организации приходится снижать размер страховых тарифов, устраняя из них прибыль. Поэтому экономическое содержание и фактическое значение этого показателя зависит от этапа развития страхового рынка и национальной экономики в целом.

8. Регулируя возросшую себестоимость, требуется сопоставить цены на страховые услуги с аналогами конкурентов, проводить факторный анализ затрат с одновременным нахождением так называемой точки безубыточности, ниже значения которой деятельность страховщика будет неэффективной.

Далее, необходимо контролировать размеры условно-постоянных и переменных затрат.

9. При уменьшении финансовой устойчивости страховых операций следует провести анализ убыточности по всем видам ответственности страховщика по договорам страхования.

10. При возрастании частоты наступления страховых необходим тщательный анализ политики определения ущерба и его территориального расклада. При этом потребуется проведение следующих мероприятий: уменьшение объема страхового возмещения (обеспечения), исключение из страховой защиты определенного вида ответственности, введение франшизы. Такой анализ целесообразно провести в том регионе, где осуществляется страхование.

11. При изменении величины страхового портфеля возможен пересмотр его структуры в сторону увеличения или уменьшения содержащихся в нем долгосрочных или краткосрочных видов страхования. Например, при отсутствие интереса страхователей к долгосрочным (3−5 лет) видам страхования жизни возможно сокращение срока страхования до года при выведении из структуры страхового тарифа накопительного вида ответственности на дожитие.

12. В случае, если при проведении операций перестрахования наблюдается снижение лимита собственного удержания при одновременном росте расходов на ведение дела цедентом, необходим пересмотр условий договора перестрахования (например, изменение квотного соотношения ответственности перестрахователя и перестраховщика).

При реализации страховой компанией данных мер должно произойти качественное снижение рисков основной деятельности, и в перспективе рост платежеспособности.

3.

2. Предложения по улучшению финансовой устойчивости ОАО СК «Ростра»

В условиях рыночной экономики, чтобы защитить имущественные интересы юридических и физических лиц необходимо обеспечить финансовую устойчивость страховой компании. Финансовая устойчивость — это такое состояние финансовых ресурсов, их распределение и использование, способствующее развитию страховой организации, при котором обеспечивается безусловное выполнение обязательств перед страхователями на основе положительной динамики прибыли при сохранении платежеспособности с учетом трансфера риска и изменения экономической конъюнктуры.

Она зависит, в том числе, от величины собственного капитала, сформированных страховых резервов, слаженной тарифной, перестраховочной и инвестиционной политики. Финансовая устойчивость должна обеспечиваться, как правило, по каждому виду страхования, хотя возможно покрытие дефицита средств по одним видам страхования за счет прибыли по другим, но так, чтобы по совокупности всех действующих видов страхования страховщик имел прибыль либо покрывал расходы.

Необходимо также проводить регулярный анализ работы страховой компании. Если в результате анализа будет установлено, что расходы на агентские услуги и ведение дела в первые периоды (месяцы) или даже в течение более длительного времени будут непомерно высокими и полный их учет в структуре тарифной ставки окажет серьезное влияние на количество реализованных страховых услуг, то необходимо тщательно изучить вероятные последствия. В таких случаях иногда может оказаться невозможным установление первоначального размера страхового тарифа, в котором нагрузка покрыла бы все расходы по ведению дела и комиссионные агентам и обеспечила бы конкурентоспособные цены на страховые услуги со стабильной долей прибыли. Во многих случаях, особенно при длительном периоде освоения нового рынка, назначение цены на услуги должно быть таким образом приспособлено к конъюнктуре рынка, что на некоторое время цена включала лишь комиссионные агентам и не учитывала расходов на ведение дела. Последние следует покрывать за счет инвестиционного дохода.

Несмотря на существование различных видов контроля за страховой деятельностью более прибыльные виды рисков страхования представляют наибольший интерес для страховщика. Более правильным является образование страховых пулов в перестраховочных целях для гарантии финансовой устойчивости страховых операций по страхованию крупных рисков. При этом требуется более гибкий подход, который заключается в установлении таких тарифных ставок, которые приносили бы страховщикам умеренный доход и привлекали бы новых участников.

Введение

более высоких тарифных ставок способно только ухудшить положение страховщика.

В плане финансового оздоровления обязательно описываются и маркетинговые методы распространения страховых продуктов, включая паблик рилейшенз — организацию общественного мнения, основной задачей которого является создание и сохранение имиджа страховой организации.

Кроме того, исходя из потребностей рынка в объеме страховых услуг определяется необходимый производственный потенциал страховщика как за счет внутренних резервов, так и за счет введения дополнительных средств автоматизации и обработки информации.

Выбираются один или несколько вариантов, которые являются наиболее эффективными для данной страховой организации с точки зрения обеспечения потребностей рынка, составляющих основу плана организации.

Далее составляется финансовый план. Следует отметить, что разработка раздела плана финансового оздоровления (бизнес-плана по восстановлению платежеспособности и поддержанию эффективной страховой и финансовой деятельности страховщики) исходит из предпосылки, что выделение средств в целях оказания финансовой поддержки (государственной) предполагает оценку его экономической эффективности как инвестиционного проекта. Принятие решения о целесообразности инвестирования капитал реализуется путем экономического анализа эффективности намечаемых вложений.

Характерной чертой инвестиционного проекта является то, что вкладываются денежные средства сегодня с тем, чтобы возместить их и получить некоторую дополнительную сумму в будущем, т. е. предполагается возврат инвестиций — приток доходов сверх вложенной суммы на протяжении периода функционирования капитала. Если приобретаются долгосрочные активы, то возврат инвестиций и доход на них — это фактические денежные поступления, полученные в результате эксплуатации приобретаемых активов; если приток денежных поступлений превышает первоначальный вклад средств, то это свидетельствует о том, что средства, направленные на капитальные вложения, были возмещены (возврат инвестиций) и получена некоторая прибыль (доход на инвестиции).

Таким образом, инвестирование рассматривается как покупка ожидаемого в будущем притока денежных поступлений. Анализ экономической эффективности инвестиционного проекта позволяет ответить на вопрос: будет ли приток денежных поступлений достаточно велик, чтобы оправдать инвестиции.

Следует обратить внимание на следующий факт. Для целей анализа применяются лишь действительные изменения в денежном потоке, т. е. изменения соотношения денежных поступлений и отчислений, а не просто операции, отражаемые в бухгалтерских проводках как перераспределение затрат и, следовательно, не имеющие денежного характера.

Необходимо учитывать, что определенная сумма средств предназначается для инвестирования в настоящий момент при условии, что результатом будет приток денежных поступлений в последующие годы. Предполагается два типа денежных средств: во-первых, средства, идущие на инвестиции, которые предоставляются в полном объеме в начале осуществления проекта (момент вложения средств в аналитических целях называется нулевым временем). Во-вторых, имеется ожидаемый поток денежных поступлений на продолжении нескольких следующих лет как результат этих инвестиций. Оба вида средств не могут сравниться непосредственно, поскольку ожидаются они в разные моменты времени. Поэтому поток будущих поступлений дисконтируется к нулевому времени, чтобы сравнить его с величиной вкладываемых средств.

Следующим этапом анализа является определение приемлемого варианта по ожидаемому уровню доходности. Для этого рассчитывается чистая текущая приведенная стоимость как разница между инвестиционными затратами и дисконтированными будущими поступлениями. По этому показателю можно определить, достигнут ли инвестиции желаемого уровня отдачи.

Положительное значение показателя текущей приведенной стоимости свидетельствует о том, что денежные поступления превышают сумму вложенных средств и обеспечивают получение прибыли выше требуемого уровня доходности, а отрицательное значение — что проект не обеспечивает достижения ожидаемого уровня доходности. Вариант считается приемлемым, если показатель имеет положительное значение.

Далее рассчитывается внутренняя норма прибыли (внутренний предельный уровень доходности), или специальная ставка дисконта, при которой суммы поступлений и отчислений денежных средств дают нулевую текущую приведенную стоимость.

Избранный вариант считается приемлемым, если внутренняя норма прибыли больше или равна ожидаемому уровню доходности. Таким образом, на основе деятельности страховщика в сфере маркетинга (определения потребности в том или ином виде продукции и его объеме по средним тарифам, сложившимся на рынке) и возможности увеличения объема страховых услуг с учетом рыночной потребности осуществляется прогнозирование финансовых результатов. На основе прогнозных объемов продажи страховых услуг по годам и прогнозных цен на одну страховую услугу определяется выручка от реализации страховых услуг, рассматривается ожидаемый ежегодный ее прирост от новых видов страхования, прогнозируются возможности страховщика с учетом перспектив развития страховой сферы и ретроспективных тенденций развития организации. Дается оценка ежегодного изменения тарифных ставок, которая базируется на макроэкономических исследованиях тенденций развития страхового рынка и экономики в целом.

Сопоставляя потребности в дополнительных инвестициях, рассчитанных на проект финансового оздоровления, с источниками их покрытия (финансирования), определяется размер финансовой (государственной) поддержки. При этом в качестве источников финансирования рассматриваются:

собственные средства в части возможного увеличения уставного капитала в течении периода реализации проекта;

привлеченные средства, если предполагается использование долгосрочных или краткосрочных кредитов (за исключением средств господдержки);

прочие источники финансирования, например текущие краткосрочные пассивы.

Несмотря на то, что финансовая устойчивость СК «Ростра» в результате анализа была признана нами удовлетворительной, имеет смысл рассмотреть комплекс возможных мер по укреплению ее финансового состояния. Эти меры носят общий характер, так как для их конкретизации нужен более детальный анализ, который невозможно провести основываясь только на бухгалтерской отчетности.

Такими мерами может стать пересмотр страховой, финансовой и маркетинговой политики, а именно:

корректировка тарифных ставок по проводимым видам страхования;

расширение и совершенствование перестраховочной защиты;

привлечение дополнительных финансовых ресурсов посредством увеличения уставного капитала путем дополнительного выпуска акций;

возможно реформирование организационно-правовой формы компании;

лицензирование новых правил страхования;

разработка новых страховых продуктов;

оптимизация системы урегулирования убытков;

реорганизация системы управления финансами;

построение современной IT-системы.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики, чтобы защитить имущественные интересы юридических и физических лиц необходимо обеспечить финансовую устойчивость страховых компаний. Это зависит от собственного капитала и страховых резервов, слаженной тарифной, перестраховочной и инвестиционной политики. Финансовая устойчивость — это такое состояние финансовых ресурсов, их распределение и использование, способствующее развитию страховой организации, при котором обеспечивается безусловное выполнение обязательств перед страхователями на основе положительной динамики прибыли при сохранении платежеспособности с учетом трансфера риска и изменения экономической конъюнктуры.

Она зависит, в том числе, от величины собственного капитала, сформированных страховых резервов, слаженной тарифной, перестраховочной и инвестиционной политики. Финансовая устойчивость должна обеспечиваться, как правило, по каждому виду страхования, хотя возможно покрытие дефицита средств по одним видам страхования за счет прибыли по другим, но так, чтобы по совокупности всех действующих видов страхования страховщик имел прибыль либо покрывал расходы.

В ходе написания выпускной квалификационной работы были выполнены следующие задачи: рассмотрены теоретические основы анализа факторов, обеспечивающих финансовую устойчивость и платежеспособность страховщика. Также была произведена оценка и анализ финансовой устойчивости ОАО СК «Ростра». В завершении работы был разработан комплекс рекомендаций по улучшению финансовой устойчивости и платежеспособности ОАО СК «Ростра» .

В ходе исследования была достигнута цель — произведен анализ финансовой устойчивости страховой компании и разработаны предложения по улучшению финансовой устойчивости объекта исследования.

Первая глава работы посвящена теоретическим аспектам понятия «финансовая устойчивость предприятия» .

В данной главе были рассмотрены методы проведения финансового анализа и оценки финансовой устойчивости предприятия.

Также была рассмотрены сущность собственных средств страховщика и страховых резервов и их значение для финансовой устойчивости, тарифная политика страховой компании и ее воздействие на финансовую устойчивость.

Вторая глава работы основана на расчетах и оценке финансового состояния и финансовой устойчивости предприятия по данным бухгалтерской отчетности. Проведя общий анализ полученных результатов, используя оценки имущественного положения и финансовой устойчивости ОАО СК «Ростра» за 2007;2009 годы можно сделать следующие выводы.

Наблюдается рост активов к 2008 г. на 812 808 тыс. руб. (темп роста — 29,116%) в сравнении с началом анализируемого периода (2007 г.), а к 2009 на 860 282 тыс. руб. (темп роста — 31,349%). Увеличение активов произошло главным образом за счет увеличения по статье «Дебиторская задолженность по операциям страхования, сострахования».

В целом по всем статьям актива наблюдается положительная динамика, что можно расценить как благоприятный факт в деятельности компании. В конечном итоге тенденция роста анализируемых показателей окажет положительное влияние на конечный финансовый результат деятельности анализируемой страховой компании.

Анализ динамики пассива баланса ОАО СК «Ростра» за 2007;2009 гг. показал, что наблюдается рост величины пассивов к 2008 г. на 812 808 тыс. руб. (темп роста — 29,116%) в сравнении с началом анализируемого периода (2007г.), а к 2009 на 860 282 тыс. руб. (темп роста — 31,349%).

Увеличение пассивов страховой компании произошло за счет роста по следующим анализируемым показателям, а именно:

1) В структуре группы статей «Капитал и резервы» произошло увеличение на 30 342 тыс. руб. (темп роста — 2,996%) по сравнению с 2007 г. и на

13 226 тыс. руб. (темп роста — 1,288%) по сравнению с 2008 г. Доля данного показателя в общей величине пассива уменьшилась по сравнению с 2007 г. (с

36,279% до 28,940%) на 7,339%, а по сравнению с 2008 г. (с 37,529% до 28,940%) на 8,589%:

2) В структуре группы статей «Страховые резервы» произошло увеличение на 761 386 тыс. руб. (темп роста — 64,375%) по сравнению с 2007 г. и на 735 939 тыс. руб. (темп роста — 60,913%) по сравнению с 2008 г. Доля данного показателя в общей величине пассива увеличилась по сравнению с 2007 г.

(с 42,367% до 53,937%) на 11,57%, а по сравнению с 2008 г. (с 44,028% до 53,937%) на 9,909%:

3) В структуре группы статей «Обязательства» произошло увеличение на 21 080 тыс. руб. (темп роста — 3,536%) по сравнению с 2007 г. и на 111 077 тыс. руб. (темп роста —

21,946%) по сравнению с 2008 г. Доля данного показателя в общей величине пассива уменьшилась по сравнению с 2007 г. (с 21,354% до 17,123%) на 4,231%, а по сравнению с 2008 г.

(с 18,444% до 17,123%) на 1,320%:

Наибольший удельный вес в пассивах страховой компании занимают страховые резервы (по состоянию на 2007 г. — 42,367%, на 2008 г. — 44,028%, на 2009 г. — 53,937%).

В целом за анализируемый период наблюдается положительная динамика, что можно расценить как благоприятный факт в деятельности компании.

Как видно из проведенных расчетов общих и специальных коэффициентов фактический размер маржи платежеспособности во всех анализируемых периодах превышает нормативный, поэтому страховую компанию можно считать платежеспособной. Расчет показателей платежеспособности ОАО СК «Ростра» за 2007;2009 гг., коэффициентов ликвидности и финансовой устойчивости позволяет сделать вывод о хорошем финансовом положении компании и достаточно прочной финансовой устойчивости.

Третья глава посвящена рассмотрению проблемы обеспечения финансовой устойчивости российских страховых компаний и путей их решения, а также предложениям по улучшению финансовой устойчивости ОАО СК «Ростра» .

Проведённое исследование позволяет сформулировать следующие рекомендации в целях дальнейшего улучшения деятельности предприятия:

корректировка тарифных ставок по проводимым видам страхования;

расширение и совершенствование перестраховочной защиты;

привлечение дополнительных финансовых ресурсов посредством увеличения уставного капитала путем дополнительного выпуска акций;

возможно реформирование организационно-правовой формы компании;

лицензирование новых правил страхования;

разработка новых страховых продуктов;

оптимизация системы урегулирования убытков;

реорганизация системы управления финансами;

построение современной IT-системы.

Законы и нормативные акты Гражданский кодекс Российской Федерации (часть первая) от 30.

11.1994 N 51-ФЗ (принят ГД ФС РФ 21.

10.1994, ред. от 08.

06.2010)

ФЗ от 27.

11.92 № 4015−1 «Об организации страхового дела» (ред. 22.

04.2010 г.)

ФЗ от 26.

10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» (ред. 22.

04.2010 г.)

Условия лицензирования страховой деятельности на территории Российской Федерации. № 03−02 08 от 19.

05.97.

Инструкция о порядке расчета нормативного соотношения активов и обязательств страховщика.

Проект Федерального Закона «Об обществах взаимного страхования»

Учебники, монографии, брошюры Алекринский А. Л., Архангельская Т. А., Асабина С. Н. и др. Аудит страховых компаний: Практическое пособие для страховых аудиторов и страховых организаций. — М.: АО «Финстатинформ», 2007.

Воблый К. Г. Основы экономики страхования. — М.: Издательский центр «Анкил», 2008.

Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. — Таганрог: Изд-во ТРТУ, 2008

Дубровина Т.А., Сухов В. А., Шеремет А. Д. Аудиторская деятельность в страховании. — М.: ЮНИТИ, 2007.

Ефимова О. В. Финансовый анализ. — М.: Изд-во «Бухгалтерский учет», 2009. — 352 с.

Канке А. А., Кошевая И. П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. -М.: ИНФРА-М, 2007. — 288с.

Ковалев В. В. Финансовый анализ: методы и процедуры. — М.: Финансы и статистика, 2010. — 560 с.: ил.

Ковалев В. В. Финансовый менеджмент: теория и практика. М.:Прогресс, 2008.

Орланюк-Малицкая Л. А. Платежеспособность страховой организации. — М.: Анкил, 2010.

Пястолов С. М. Анализ финансово-хозяйственной деятельности предприятия: Учебник. — М.: Издательский центр «Академия», 20 104. — 336 с.

Рудницкий В. Экономика и организация страхового дела. — СПб.: Питер, 2010.

Страховое дело / Под ред. Л. И. Рейтмана. — М.: Прогресс, 2008.

Сухов В. А. Государственное регулирование финансовой устойчивости страховщиков. — М.: ИНФРА-М, 2009.

Циммерман И. Бухгалтерский учет и финансовый менеджмент в страховой компании /пер. с нем.- М.: Форум, 2009.

Шахов В.В.

Введение

в страхование. — М.: Финансы и статистика, 2007.

Шахов В. В. Страхование. — М: ЮНИТИ, 2007

Юрченко Л. А. Финансовый менеджмент страховщика. — М.: ЮНИТИ, 2007

Периодические издания

Konferenz der Versicherungsauf-sichtsbehorde der Mitgliedstaaten der Europaischen Union, April. 2007

Абрютина М. С. Оценка финансовой устойчивости и платежеспособности российских компаний // Финансовый менеджмент. — 2007. — № 6. — с. 28−34.

Авдашева С.Б., Руденский П. О. Эффект масштаба в деятельности страховых компании //Финансы. — 2007. — № 3.

Бородина Е. И. Финансовый анализ в системе менеджмента организации // Экономический анализ: теория и практика. — 2008. — № 22. — с.15−22.

Ильина И.В., Сидоренко О. В. Анализ связи финансовых коэффициентов // Экономический анализ: теория и практика. — 2009. — № 12. — с.27−35.

Карапетян А. Л. Классификация научного инструментария оценки финансового состояния коммерческой организации // Экономический анализ: теория и практика. — 2006. — № 19. — с.7−15.

Карапетян А.Л., Мудрак А. В. О разработке альтернативного подхода к анализу финансовой устойчивости коммерческой организации // Экономический анализ: теория и практика. — 2006. — № 17. — с.36−40.

Кириллова Н., Финансовая устойчивость страховой компании // Финансовая газета «ЭКСПО — СТРАХОВАНИЕ». — 2008. — № 12 (34).

Кузнецова Л.Г., Кутузова Н. В. Платежеспособность и ликвидность: уточнение понятий // Деньги и кредит. — 2007. — № 8. — с.26−29.

Тихонова Е. С. Оценка финансовой устойчивости страховых организаций по РСБУ и МСФО // Финансы. — 2009. — № 2. — с. 54−57.

Черняева И. В. Новые подходы к диагностике финансовой состоятельности коммерческой организации // Экономический анализ: теория и практика. — 2008. — № 17. — с. 36−45.

Щиборщ К. Финансовый анализ деятельности страховой организации // Финансовый бизнес. — 2009. — № 10.

Приложени

Я Приложение 7

Сводный бухгалтерский баланс ОАО СК «Ростра» (2007;2009 гг.)

АКТИВ Код стр. На начало 2007

На конец 2007

На конец 2008

На конец 2009 1 2 3 4 5 6 I. АКТИВЫ Нематериальные активы 110 Инвестиции, в том числе: 120 1 101 154 1 481 419 1 616 255 1 906 826 земельные участки 121 здания 122 финансовые вложения в дочерние, зависимые общества и другие организации, в том числе: 130 451 154 586 161 1 209 255 1 169 243 акции дочерних и зависимых обществ 131 долговые ценные бумаги дочерних и зависимых обществ и предоставленные им займы 132 вклады в уставные (складочные) капиталы дочерних и зависимых обществ 133 465 715 465 715 акции других организаций 134 6900 105 232 162 689 461 076 долговые ценные бумаги других организаций и предоставленные им займы 135 131 145 167 800 580 851 242 452 вклады в уставные (складочные) капиталы других организаций 136 313 109 313 129 иные инвестиции, в том числе: 140 650 000 895 258 407 000 737 583 государственные и муниципальные ценные бумаги 141 201 748 280 308 депозитные вклады 142 650 000 693 510 407 000 434 300 прочие инвестиции 145 22 975

Депо премий у перестрахователей 150 667 Доля перестраховщиков в страховых резервах, в том числе: 160 1 269 713 740 997 370 490 243 379 в резервах по страхованию жизни 161 в резерве незаработанной премии 162 1 142 309 641 680 354 923 218 924 в резервах убытков 163 127 404 99 317 15 567 24 455

Дебиторская задолженность по операциям страхования, сострахования, в том числе: 170 23 694 148 333 409 850 865 375 страхователи 171 21 694 140 004 409 218 857 060 страховые агенты 172 1197 8322 632 прочие дебиторы 175 803 7 8315

Дебиторская задолженность по операциям перестрахования 180 1 888 875 176 368 3918 9243

Прочая дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты 190 37 495

Прочая дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты 200 20 471 66 531 109 829 131 773

Основные средства 210 26 6183 22 741 59 405

Незавершенное строительство 220 51 40 1248

Отложенные налоговые активы 230 11 114 171 Запасы, в том числе: 240 401 4094 26 842 42 659 материалы и другие аналогичные ценности 241 362 2389 12 421 24 595 расходы будущих периодов 242 39 1705 14 421 18 064 прочие запасы и затраты 245 Налог на добавленную стоимость по приобретенным ценностям 250 Денежные средства 260 9097 166 988 184 089 306 765

Иные активы 270 82 Итого по разделу I 290 2 613 513 2 791 642 2 744 168 3 604 450 БАЛАНС 300 2 613 513 2 791 642 2 744 168 3 604 450

ПАССИВ Код стр. На конец 2006

На конец 2007

На конец 2008

На конец 2009 1 2 3 4 5 6 II. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал 410 1 000 000 1 000 000 1 000 000 1 000 000

Собственные акции, выкупленные у акционеров 415 Добавочный капитал 420 Резервный капитал, в том числе: 430 854 резервные фонды, образованные в соответствии с законодательством 431 резервы, образованные в соответствии с учредительными документами 432 854 Нераспределенная прибыль (непокрытый убыток) 470 10 095 12 774 29 850 42 262

Итого по разделу II 490 1 010 095 1 012 774 1 029 850 1 043 116 III. СТРАХОВЫЕ РЕЗЕРВЫ Резервы по страхованию жизни 510 Резерв незаработанной премии 520 1 194 974 829 154 931 157 1 466 465

Резервы убытков 530 230 313 353 588 273 556 475 095

Другие страховые резервы 540 3476 2568

Резервы по обязательному медицинскому страхованию 550 Итого по разделу III 590 1 425 287 1 182 742 1 208 189 1 944 128 IV. Обязательства 411 Задолженность по депо премий перед перестраховщиками 610 Долгосрочные займы и кредиты 615 Отложенные налоговые обязательства 620 170 195 1594

Краткосрочные займы и кредиты 625 97 981

Кредиторская задолженность по операциям страхования, сострахования, в том числе: 630 10 264 44 167 59 372 255 939 страхователи 631 6520 149 86 501 страховые агенты 632 8375 58 59 223 прочие кредиторы 635 1889 37 589

Кредиторская задолженность по операциям перестрахования 640 165 874 351 534 237 131 169 438

Прочая кредиторская задолженность, в том числе: 650 1974 199 825 207 784 236 425 задолженность перед персоналом организации 651 461 1305 3853 5567 задолженность перед государственными внебюджетными фондами 652 926 4465 3248 задолженность по налогам и сборам 653 698 2628 1404 3192 прочие кредиторы 655 815 194 966 198 062 7073

Задолженность перед участниками (учредителям) по выплате доходов 660 Доходы будущих периодов 665 Резервы предстоящих расходов 670 1583 6168

Резервы предупредительных мероприятий 675 19 19 19 19 Прочие обязательства 680 Итого по разделу IV 690 178 131 596 126 506 129 617 206 БАЛАНС 700 2 613 513 2 791 642 2 744 168 3 604 450

Приложение 8

Сводный отчет о прибылях и убытках ОАО СК «Ростра»

(2007;2009 гг.)

Наименование строки Код стр. На конец 2007

На конец 2008

На конец 2009 1 2 3 4 5 I. Страхование жизни Страховые премии (взносы) — нетто перестрахование 010 страховые премии (взносы) — всего 011 переданные перестраховщикам 012 Доходы по инвестициям 020 из них: проценты к получению 021 доходы от участия в других организациях 022 изменение стоимости финансовых вложений в результате корректировки оценки 023 Выплаты по договорам страхования — нетто перестрахование 030 выплаты по договорам страхования — всего 031 доля перестраховщиков 032 Изменение резервов по страхованию жизни — нетто перестрахование 040 изменение резервов по страхованию жизни — всего 041 изменение доли перестраховщиков в резервах 042 Расходы по ведению страховых операций — нетто перестрахование 050 затраты по заключению договоров страхования 051 прочие расходы по ведению страховых операций 052 вознаграждение и тантьемы по договорам перестрахования 055 Расходы по инвестициям, из них: 060 изменение стоимости финансовых вложений в результате корректировки оценки 061 Результат от операций по страхованию жизни 070 II. Страхование иное, чем страхование жизни Страховые премии — нетто перестрахование 080 475 769 1 116 086 3 189 267 страховые премии — всего 081 1 984 461 1 744 524 3 691 512 переданные перестраховщикам 082 1 508 692 628 438 502 245

Изменение резерва незаработанной премии — нетто перестрахование 090 134 809 388 760 671 307 изменение резерва незаработанной премии — всего 091 365 820 102 003 535 308 изменение доли перестраховщиков в резерве 092 500 629 286 757 135 999

Состоявшиеся убытки — нетто перестрахование 100 202 308 182 315 989 933

Выплаты по договорам страхования — нетто перестрахование 110 50 946 178 597 797 282 выплаты по договорам страхования — всего 111 84 227 232 653 837 771 доля перестраховщиков 112 33 281 54 056 40 489

Изменение резервов убытков — нетто перестрахование 120 151 362 3718 192 651 изменение резервов убытков — всего 121 123 275 80 032 201 539 изменение доли перестраховщиков в резервах 122 28 087 83 750 8888

Изменение других страховых резервов 130 3476 908 Отчисления от страховых премий, из них: 150 3377 17 476 отчисления в резерв гарантий 151 2206 11 651 отчисления в резерв текущих компенсационных выплат 152 1171 5825

Расходы по ведению страховых операций — нетто перестрахование 160 79 781 161 715 550 727 затраты по заключению договоров страхования 161 75 376 156 136 496 583 прочие расходы по ведению страховых операций 162 8297 13 183 57 625 вознаграждение и тантьемы по договорам перестрахования 165 3892 7604 3481

Результат от операций страхования иного, чем страхование жизни 170 58 871 376 443 960 732 III. Прочие доходы и расходы, не отнесенные в разделы I и II Доходы по инвестициям, из них: 180 1 327 276 4 740 130 7 441 626 проценты к получению 181 40 834 34 979 20 077 доходы от участия в других организациях 182 изменение стоимости финансовых вложений в результате корректировки оценки 183 342 27 005

Расходы по инвестициям, из них: 190 1 288 431 4 686 554 7 281 529 изменение стоимости финансовых вложений в результате корректировки оценки 191 1686 19 260 11 578

Управленческие расходы 200 91 887 403 275 1 078 924

Прочие доходы, кроме доходов, связанных с инвестициями, из них: 210 34 778 38 856 291 972 проценты к получению 211 29 340 39 665

Прочие расходы, кроме расходов, связанных с инвестициями, из них: 220 26 821 30 988 303 613 проценты к уплате 221 4851

Прибыль (убыток) до налогообложения 250 13 786 34 612 30 264

Отложенные налоговые активы 260 11 104 75 Отложенные налоговые обязательства 270 170 27 1429

Текущий налог на прибыль 280 6605 14 225 15 538 290 4343 3388 120 Чистая прибыль (убыток) отчетного периода 300 2679 17 076 13 252

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия.

М.:Проспект, 2010

Н.Н. Никулина С. В. Березина Финансовый менеджмент страховой организации: Учеб. Пособие-М.: Юнити-Дана, 2008, с.371

Н.Н. Никулина С. В. Березина Финансовый менеджмент страховой организации: Учеб. Пособие-М.: Юнити-Дана, 2008, с.371

Кириллова Н. В. Оценка финансового состояния страховых компаний корпоративными страхователями //Страховое дело.

2008 № 5

Миронова О.А., Азарская М. А. Учет, налогооблажение и аудит в страховых организациях-М.: Бухгалтерский учет, 2008

Циммерман И., Бухгалтерский учет и финансовый менеджмент в страховой компании, Пер. с нем. 2008, С.44

Сухов В. А. Государственное регулирование финансовой устойчивости страховщиков-М.:Анкил, 2007, с. 43

Сухов В. А. Государственное регулирование финансовой устойчивости страховщиков-М.:Анкил, 2007, с. 45

Закон РФ от 27 ноября 1992 г. № 4015−1 (ред. от 30 октября.

2009 г.) «Об организации страхового дела в Российской Федерации». Ст.

25.

Дубровина Т.А., Сухов В. А., Шеремет А. Д. Аудиторская деятельность в страховании.

М.:Инфра-М, 2007, С. 174

Приказ Минфина РФ от 11 июня 2002 г. N 51н «Об утверждении Правил формирования страховых резервов по страхованию иному, чем страхование жизни» (с изменениями от 23 июня 2003 г., 14 января 2005 г., 24 сентября, 20 октября 2008 г., 1 октября 2009 г.)

Сухов В. А. Государственное регулирование финансовой устойчивости страховщиков.

М.:Анкил, 2007, С. 20−25

Сухов В. А. Государственное регулирование финансовой устойчивости страховщиков-М.:Анкил, 2007, с.66

Сухов В. А. Государственное регулирование финансовой устойчивости страховщиков-М.:Анкил, 2007, с.67

Закон РФ от 27.

11.1992 N 4015−1 «Об организации страхового дела в Российской Федерации»

Ковалев В. В. Финансовый менеджмент: теория и практика. М.:Прогресс, 2008. стр. 377.

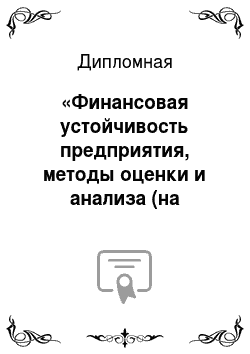

8.Метод сравнения величин — обобщение, замена множества индивидуальных значений средней величины Рисунок 1. — Методы финансового анализа в страховых организациях

4.Элементарные методы обработки рядов динамики — расчеты определенных количественных рядов динамики, выявление тенденций

9. Индексный метод — анализ темпов и тенденций развития оценочных показателей

2.Метод построения аналитических таблиц — систематизация исходных данных, оформление результатов в форме таблиц Методы финансового анализа в страховых организациях

6.Методы чтения и анализа бухгалтерской отчетности предлагают соблюдение определенных требований, разнообразные, не формализуемые

1.Метод сравнения -установления сходства и различий явлений объективной действительности

5.Методы экспертных оценок — многоэтапный индивидуальный опрос экспертов, систематизация обзора возможных вариантов развития для получения прогноза

7.Метод балансовой увязки — изучение соотношений двух связанных между собой групп показателей

3.Метод группировки — это расчленение совокупности данных на группы с целью изучения структуры и взаимосвязей Страховой тариф

(брутто-ставка)

Нетто-ставка

Нагрузка

Отчисления на предупредительные мероприятия

Расходы на ведение дела

Административно-управленческие расходы страховщика

Расходы связан-ные с заключе-нием и обслужи-ванием договора страхования

Прибыль

Список литературы

- ФЗ от 27.11.92 № 4015−1 «Об организации страхового дела» (с ред.)

- ФЗ от 08.01.1998 № 6-ФЗ «О несостоятельности (банкротстве)»

- Приказ Росстрахнадзора от 14.03.95 — № 02−026 «О введении в действие Правил размещения страховых резервов»

- Условия лицензирования страховой деятельности на территории Российской Федерации. № 03−02 08 от 19.05.97.

- Приказ от 30.10.95 № 02−02/20 об утверждении «Инструкции о порядке расчета нормативного соотношения активов и обязательств страховщиков» (в ред. Пр от 19.06.96 -№ 02−02/16)

- Приказ Минфина РФ от 02.11.2001 N 90н «Об утверждении положения о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств»

- Инструкция о порядке расчета нормативного соотношения активов и обязательств страховщика (в ред. Пр от 19.06.96 — № 02−02/16)

- Приказ об утверждении правил размещения страховщиками страховых резервов от 22.04.99 № 16н (в ред. ПМ РФ от 16.03.2000-.№ 28н)

- Приказ Минфина РФ от 28 ноября 2000 г. N 105н «О формах бухгалтерской отчетности страховых организаций и отчетности, представляемой в порядке надзора» (в ред. Приказа Минфина РФ от 28.11.2001 N 94н)

- Проект Федерального Закона «Об обществах взаимного страхования»

- Книги и учебные пособия:

- Авдашева С.Б., Руденский П. О., Эффект масштаба в деятельности страховых компаний, Финансы, 2002 г., № 3

- Алекринский А.Л., Архангельская Т. А., Асабина С. Н. и др., Аудит страховых компаний: Практическое пособие для страховых аудиторов и страховых организаций, М.: АО «Финстатинформ», 1995

- Воблый К.Г. Основы экономики страхования., М.: Издательский центр «Анкил», 1996

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000

- Дубровина Т.А., Сухов В. А., Шеремет А. Д. Аудиторская деятельность в страховании.

- Ефимова О.В. Финансовый анализ. 3-е изд., перераб. и доп. — М.: Изд-во «Бухгалтерский учет», 1999. — 352 с.

- Канке А. А., Кошевая И. П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. — 2-е изд., испр. и доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2007. — 288с.

- Ковалев В.В. Финансовый анализ: методы и процедуры. — М.: Финансы и статистика, 2002. — 560 с.: ил.

- Ковалев В.В. Финансовый менеджмент: теория и практика. М.:Прогресс, 2006

- Орланюк — Малицкая Л. А. Платежеспособность страховой организации. Анкил, М.: 1994

- Орланюк-Малицкая Л.А., Платежеспособность страховой организации, Москва, 1994

- Пястолов С. М. Анализ финансово-хозяйственной деятельности предприятия: Учебник / Сергей Михайлович Пястолов. — 3-е изд., стер. — М.: Издательский центр «Академия», 2004. — 336 с. ISBN 5−7695−1892−8

- Рудницкий В., Экономика и организация страхового дела, С.-Пб., 1995

- Страховое дело, под ред. Л. И. Рейтмана. М.: Прогресс. 1993

- Сухов В. А. Государственное регулирование финансовой устойчивости страховщиков

- Циммерман И., Бухгалтерский учет и финансовый менеджмент в страховой компании, пер. с нем. 1995

- Шахов В.В., Введение в страхование, М.: Финансы и статистика, 1992

- Шахов В.В., Страхование, М: ЮНИТИ, 1997

- Юрченко Л. А., Финансовый менеджмент страховщика, М.: ЮНИТИ, 2001

- Периодические издания:

- Konferenz der Versicherungsauf-sichtsbehorde der Mitgliedstaaten der Europaischen Union, April. 1997

- Кириллова Н., Финансовая устойчивость страховой компании, Финансовая газета «ЭКСПО — СТРАХОВАНИЕ», № 12 (34), Декабрь 2000 г.

- Щиборщ К., Финансовый анализ деятельности страховой организации, Финансовый бизнес, № 10, 2001 г.