Необходим отказ от финансирования по обобщенным категориям — профильным посещениям и т. п., так как, используя их в работе, невозможно проверить целевое использование средств.

Именно перечень реально оказываемых услуг должен лежать в основе новой программы ОМС. Кроме того, во внимание должны быть приняты результаты экспертизы медицинской помощи, характеризующие обоснованность назначения тех или иных услуг и их влияние на качество лечения.

Оценив уровень потребления каждой медицинской услуги, структуру и численность населения региона, можно рассчитать тарифы на услуги, адекватные имеющимся ресурсам.

Для повышения финансовой устойчивости российской системы ОМС в качестве дополнения к бюджетным средствам предлагается, по примеру Германии, привлечь государственное пенсионное страхование к софинансированию взносов на ОМС неработающих пенсионеров. Кроме получения дополнительного источника средств, данная мера позволит, используя реестр застрахованных Пенсионного фонда, ввести их персонифицированный учет в ОМС по всей стране.

На качество оказания медицинской помощи также влияет укомплектованность медицинских организаций врачебными кадрами. Чем больше врачей и среднего медицинского персонала работает в реальном секторе здравоохранения, тем быстрее и лучшего качества пациент получит медицинскую помощь. Можно использовать опыт отдельных регионов. В Калужской области успешно реализуются меры, обеспечивающие привлечение выпускников медицинских вузов на работу в медицинские организации. Данные меры предусматривают оплату обучения отдельных студентов в медицинских вузах из бюджета (100 студентов в 2013 году), осуществляется выплата стипендий. Если специалист решил работать в сельской местности, то ему даются подъемные, составляющие значительную сумму — 1 млн руб. (по 500 тыс.

руб. из федерального и местного бюджета). Результатом реализуемой политики явилось то, что в 2012 году на работу в сельские больницы приехал 21 врач. В Калужской области действует закон области «О молодом специалисте в Калужской области» в соответствии с которым три года осуществляются единовременные выплаты молодым специалистам — врачам и средним медицинским работникам. Так же мерой поддержки является оплата найма жилья приехавшим в сельскую местность врачам.

Медицинским работникам возмещается часть процентной ставки по ипотечному кредиту. С апреля 2013 года медицинским работникам осуществляется оплата отдельной части первоначального взноса по ипотечному кредиту в размере 110 тыс. руб. .

С учетом экономической и политической ситуации в России в качестве основного источника дополнительных средств остаются ДМС и платные услуги. Программы ДМС, хотя и дешевле для граждан, чем платные услуги, благодаря исключению за счет контроля со стороны страховых организаций ряда не нужных для лечения медицинских услуг, все же еще не доступны по цене (из-за дублирования части гарантированной медицинской помощи) для большей части населения.

Чтобы повысить доступность, необходимо развивать программы ДМС как дополнение к программам ОМС в целях сокращения времени ожидания высокотехнологичной медицинской помощи и повышения уровня медицинского сервиса. Это позволит снизить стоимость программ ДМС, исключить двойную оплату одних и тех же услуг и повысить эффективность использования дополнительных средств в медицинской организации.

Преобладание сегодня платных медицинских услуг усугубляет неравенство граждан в сфере доступности медицинской помощи, так что в интересах социальной стабильности эти услуги целесообразно заменять комплексными программами ОМС и ДМС (например, Губернская программа ОМС и ДМС Кемеровской области).

На следующем этапе, по мере роста доходов населения, для состоятельных граждан с определенным уровнем дохода можно рассмотреть введение дополнительных обязательных соплатежей в систему ОМС за неработающих членов их семей как альтернативу повышения подоходного налога или страховых взносов по социальному страхованию.

Дополнительным источником средств для здравоохранения, по примеру Франции и других европейских стран, могут стать доходы от повышения акцизов на табак и алкоголь.

Развитие ДМС и введение соплатежей в систему ОМС в 2014;2015 гг. позволит дополнительно привлекать в здравоохранение до 500 млрд руб. ежегодно.

В силу экономических причин полное финансирование ежегодно утверждаемой Правительством России Программы государственных гарантий по предоставлению бесплатной медицинской помощи (ПГГ) для всего населения РФ невозможно, поэтому необходимо отказаться от декларации предоставления всем гражданам одинакового объема бесплатной медицинской помощи, неосуществимого на практике.

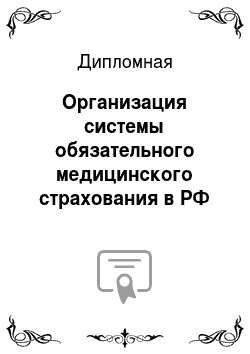

Актуален поиск механизмов существенного увеличения ставок в ОМС. Представляется целесообразным в качестве единого канала финансового обеспечения использовать не только внебюджетные фонды ОМС, как это предусмотрено концептуальными и программными документами, но и средства государственного и территориальных бюджетов, объединенных в федеральный фонд ОМС (рисунок 11).

Главными факторами изменения отчислений работодателя являются численность работающих и их средняя заработная плата. Но социальные расходы в здравоохранении существенно зависят от потребностей неработающего населения, которое, составляя более половины неработающего населения страны, больше всего именно в пенсионном возрасте нуждается в медицинских услугах.

В российской практике ОМС применяются полисы, которые лишены принципиально важных данных — размеров премий. Несмотря на то, что этот факт не противоречит нормам права, в существующих условиях финансовые отношения в здравоохранении становятся непрозрачными, а в ряде случаев бесконтрольными. В итоге расходы на здравоохранение и отчисления в ОМС могут без существенных на то оснований различаться по регионам в несколько десятков раз.

Рисунок 11- Информационно-логическая схема предлагаемой системы ОМС

Например, один из самых высоких подушевых показателей финансового обеспечения территориальной программы государственных гарантий в 2011 году был в Чукотском автономном округе- 33 465,50 руб. (за 2012 год 40 621,33 руб.). В таких регионах как республика Ингушетия, показатели финансового обеспечения территориальной программы государственных гарантий самые низкие 3886,3 руб. (табл. 11)

Табл.

Подушевые нормативы финансирования территориальной программы государственных гарантий в Субъектах РФ в 2011 году Показатели Санкт-Петербург Сочи Москва ЧАО Ингушетия Подушевые нормативы финансирования ТППГ, всего 11 046,84 15 441,69 6202,04 33 465,5 3886,30 В том числе за счет средств ОМС 5924,17 6691,28 3556,45 26 931 2608,20 Бюджета 5122,67 8750,41 2645,59 6534,50 1278,10

Именно поэтому в предлагаемой схеме, представленной на рисунке 11, введена процедура расчета конкретного размера премии.

Специфический и неопределенный характер существующих финансовых отношений между страховой компанией и гражданами создает серьезные проблемы функционирования системы ОМС. В договоре предусматриваются обязательства по оказанию определенного набора медицинских услуг, однако страховой полис как самый существенный элемент финансовых отношений, в котором могут и должны найти отражение, как нам представляется, принципы страхования, не указан. Скрытый неявный характер данных отношений не обеспечивает организации достоверного учета, анализа, планирования и контроля финансовых ресурсов.

Чтобы обеспечить финансирование расходов в системе ОМС, в первую очередь необходимо наделить граждан финансовыми ресурсами путем использования банковского медицинского сертификата, выдаваемого, например, Сбербанком. В последующем этот сертификат должен обмениваться на страховой полис той страховой компании, которую выберет клиент. Медицинский сертификат в именной форме не может быть использован для других целей, кроме финансирования затрат на медицинские услуги. Страховая компания в данном случае будет бороться за клиента и при обслуживании его предлагать соответствующее лечебно-профилактическое учреждение.

Стоит так же обратить внимание на то, что страховая медицина должна ориентироваться изначально на финансирование всех страхователей, т. е. на здоровье граждан, а не на решение проблем финансирования медицинских услуг заболевшим гражданам. Именно этот принцип и заложен в предлагаемой системе.

Расчет премии по договору () по половозрастной i-ной группе в j-ном регионе производится по формуле:

=C** *, (1)

Где: С — стоимость медицинских услуг, которые могут быть обеспечены в стране в данном году в расчете на одного человека с усредненными по стране параметрами половозрастных коэффициентов, региональных коэффициентов и вероятности риска;

— половозрастной коэффициент по i-й группе;

— коэффициент по j-му региону;

— вероятность риска в i-й половозрастной группе по j-му региону.

Параметр С определяется из наличия финансовых ресурсов страны на ОМС в определенном году. PEG на основе балансового соотношения

PEG=С*(**) (2)

Таким образом, на каждого страхователя, в том числе и ребенка, формируется страховой медицинский полис, содержащий величину премии с учетом уровня развития экономики, половозрастных коэффициентов потребления медицинских услуг, региональной дифференциации расходов на медицинские услуги и рисков страховых услуг.

Достоинство такого подхода состоит в том, что информация о распределении средств становится открытой. Дифференциация нормативов даст возможность учесть структуру населения.

Объемы медпомощи рекомендуем корректировать с учетом половозрастного состава, уровня и структуры заболеваемости населения в субъекте РФ, его климато-географических условий и транспортной доступности медицинских организаций.

При определении размера предусмотренных Правительством РФ нормативов принято следующее соотношение детей (в возрасте от нуля до семнадцати лет включительно) и взрослых: 22% (коэффициент 0,22) и 78% (коэффициент 0,78) соответственно.

Рекомендуемые нормативы объема медицинской помощи в расчете на тысячу жителей необходимо, прежде всего, корректировать: с помощью поправочных коэффициентов, учитывающих особенности демографического состава населения субъекта РФ.

Поправочные коэффициенты рассчитываются путем деления удельного веса (в процентах или долях единицы) численности детей и взрослых в структуре населения территории на соответствующие показатели по РФ.

Для сбалансированности системы ОМС так же можно предложить внести следующие изменения в финансовый механизм ОМС.

Как мы уже говорили, действующий порядок расчета взносов, подлежащих уплате работодателями за ОМС своих сотрудников, так же не способствует полному обеспечению соответствия страховых взносов и обязательств страховщика. Предприятия не доплачивают взносы по сравнению с фактической степенью риска, обеспечивая страхованием работников с низкой зарплатой, и переплачивают в отношении высокооплачиваемых сотрудников.

Поэтому представляется целесообразным внесение изменения в действующий порядок определения размеров взносов, уплачиваемых работодателями за ОМС своих сотрудников. Величина страхового тарифа должна устанавливаться в абсолютной сумме за каждого застрахованного работника, а общая сумма, подлежащая уплате предприятием, определяться умножением данного тарифа на число застрахованных лиц. При этом конкретная величина страхового тарифа должна быть привязана к размеру подушевого норматива финансового обеспечения за счет средств ОМС и возрастать с увеличением такого норматива.

Так же хочется остановиться на следующем моменте. Во многих странах существует соуплата гражданами страховых взносов в ОМС. Чаще всего такой метод применяется в отношении страхования работающего населения: страховые взносы в определенной пропорции уплачивают как работодатели, так и работники. Но в некоторых странах такие платежи должны вносить и неработающие лица (например, пенсионеры). Такой метод помимо снижения налогового бремени для предприятий и объема государственного финансирования здравоохранения, меняет положение граждан в системе ОМС. С одной стороны, уплачивая взносы, гражданин приобретает статус страхователя с присущими ему правами и обязанностями. С другой — факт уплаты взносов за счет собственных средств способен поменять отношение гражданина к страхователю, стимулировать его к более активному участию в контроле за деятельностью участников системы, эффективностью расходования средств.

Понятно, что предложение о соплатежах населения за ОМС в настоящее время вызовет крайне негативную реакцию среди широких слоев населения, при этом главным доводом против ее введения будет невысокий уровень доходов большинства граждан. Тем не менее, считаем, что данная проблема заслуживает серьезного обсуждения. Соплатежи могут вводиться постепенно и не распространяться на всех граждан. Один из возможных вариантов может состоять в том, что внесение соплатежа и его размер будут зависеть от размера дохода застрахованного лица.

Таким образом, для решения обозначенных проблем в ОМС в России необходимо:

— рассмотреть вопрос о внедрении системы соплатежей граждан в ОМС;

— усилить контроль за финансовыми потоками;

— развитие солидарных форм оплаты медицинских услуг;

— проводить мероприятия по укомплектованности больниц медицинскими кадрами;

— сложившаяся демографическая ситуация предопределяет больше внимание уделить и организации медико-социальной помощи одиноким лицам старших возрастов, которые «блокируют» лечебные койки.

Для определения объемов медицинской помощи и создания возможности планирования деятельности медицинских учреждений по выполнению объемов медицинской помощи с учетом структуры потребности населения, необходимо продолжить работу по формированию муниципальных заказов Так же предложена схема расчета конкретного размера страховой премии.

ЗАКЛЮЧЕНИЕ

Государственная программа развития здравоохранения формирует новые приоритеты здравоохранения, такие как профилактика заболеваний, формирование здорового образа жизни, охрана здоровья матери и ребенка. В основу Программы легли такие основополагающие для отрасли проблемы, как формирование единой профилактической среды, повышение качества оказываемой медицинской помощи и удовлетворенности населения этим качеством, необходимость повышения уровня подготовленности медицинских кадров и повышения заработной платы медицинским работникам, проведение институциональных преобразований в отрасли и совершенствование инфраструктуры здравоохранения. Таким образом, результатами реформирования системы здравоохранения в итоге должны стать качественно новые преобразования в отрасли, включающие в себя инновационные разработки в сфере профилактики, диагностики и лечения заболеваний (включая восстановительное), эффективную систему подготовки и переподготовки медицинских кадров, современные высокотехнологичные информационные системы.

Созданная система ОМС обеспечила предоставление минимума гарантированной (бесплатной) медицинской помощи, позволила внедрить вневедомственный контроль качества медицинской помощи, начать структурную перестройку здравоохранения в соответствии с реальной потребностью населения в основных видах медицинской помощи и перейти к более рациональному использованию имеющихся в здравоохранении За каждым гражданином ОМС закреплен страховой полис. Основными доходами системы являются отчисления от работодателей (5,1%). Средства аккумулируются в федеральном фонде и посредством территориальных фондов распределяются в страховые компании, а затем в непосредственно оказывающие медицинские услуги учреждения. Для стабильности и устойчивости системы ОМС необходимо полное и достаточное поступление средств в систему. Чтобы полнее реализовать права граждан на бесплатную медицинскую помощь.

В работе исследована система ОМС в Германии. Анализ показал, что система медицинского страхования России и Германии имеет ряд особенностей в отношении: источников финансирования, определенности оказываемых услуг, организационного обеспечения медицинского страхования (статистическими данными, специалистами-актуариями и др.), единой организационно-финансовой модели медицинского страхования на территории страны.

Из анализа организации ОМС в РФ можно сказать, что средства ОМС увеличили финансовую базу здравоохранения. Но, вместе с тем, существующее недоработки Закона о медицинском страховании граждан, различный правовой режим расходования финансовых средств бюджетов всех уровней, обязательного и добровольного медицинского страхования, платных услуг, является одной из причин их неэффективного расходования.

Не смотря на принятие нового Закона об ОМС и позитивные изменения в системе ОМС, финансовое обеспечение ОМС все еще остается недостаточным.

Анализ показал, что происходят завышение и приписки объемов медицинской помощи — до 10−15% плановой стоимости базовой программы ОМС, из которых в ходе экспертизы выявляется не более1/5 случаев.

Наблюдается высокая, в сравнении с лучшими зарубежными странами, доля стационарного лечения, в том числе за счет необоснованной и социальной госпитализации (до 20−30% случаев госпитализации по отдельным районам области), сохраняющаяся при внедрении стандартов.

Дефицит средств по программе госгараний возмещается пациентами из личного кармана, и объем данных средств в целом по стране представляет внушительные значения.

Существуют проблемы недостаточного обеспечения отрасли медицинскими кадрами.

Так же важная проблема ОМС — исключительно широкая программа государственных гарантий оказания гражданам РФ бесплатной медицинской помощи.

Демографическая ситуация в России характеризуется уменьшением численности населения, а также низкими показателями ожидаемой средней продолжительности жизни. Особо выраженной демографической тенденцией является постарение население.

Сложившаяся демографическая ситуация предопределяет реформирование здравоохранения области с реструктуризацией сети лечебных учреждений, профиля коек, изменение показаний для госпитализации больных сердечно-сосудистого профиля и органов пищеварения. Постарение населения (увеличение доли лиц старших возрастных групп) определяет потребность в специализированной медицинской помощи, которая стоит дороже. Следует больше внимание уделить и организации медико-социальной помощи одиноким лицам старших возрастов, которые «блокируют» лечебные койки.

На современном этапе следует решить следующие задачи в области повышения роли ФОМС в социальном и экономическом развитии страны:

1. Добиться сбалансированности программ ОМС и финансирования системы ОМС в целом. Для этого предлагается разработать многоуровневую программу медицинского страхования с перечнем услуг, предоставляемых всему населению РФ бесплатно в объеме базовой программы ОМС, и перечнем услуг, оказываемых сверх этого в рамках дополняющих ОМС программ добровольного медицинского страхования или за счет личных средств граждан.

2.Для повышения финансовой устойчивости российской системы ОМС в качестве дополнения к бюджетным средствам предлагается, по примеру Германии, привлечь государственное пенсионное страхование к софинансированию взносов на ОМС неработающих пенсионеров.

3. Рассмотреть вопрос о внедрении системы соплатежей граждан в ОМС. Соплатежи могут вводиться постепенно и не распространяться на всех граждан. Один из возможных вариантов может состоять в том, что внесение соплатежа и его размер будут зависеть от размера дохода застрахованного лица. Развитие ДМС и введение соплатежей в систему ОМС в 2015;2015 гг. позволит дополнительно привлекать в здравоохранение до 500 млрд.

руб. ежегодно.

4.Усиление контроля за финансовыми потоками.

Степень выявления приписок можно повысить при условии доступа страховых организаций к контролю финансово-хозяйственной деятельности медицинских организаций и их экономического стимулирования на сокращение непроизводительных расходов, что позволит сэкономить 25−40 млрд руб. ежегодно.

5. Развитие солидарных форм оплаты медицинских услуг.

Для определения объемов медицинской помощи и создания возможности планирования деятельности медицинских учреждений по выполнению объемов медицинской помощи с учетом структуры потребности населения, необходимо продолжить работу по формированию муниципальных заказов Так же предложена схема расчета конкретного размера страховой премии.

С государственной точки зрения очень важно повысить эффективность контроля за использованием средств, полученных из одного источника, по единым правилам и в едином порядке.

Все это повысит значимость работы территориальных фондов ОМС, анализа эффективности и совершенствования финансово-экономических механизмов оплаты медицинских услуг, тарифной политики (с учетом необходимости выравнивания финансовых условий работы).

Большое внимание при этом должно уделяться «обратной связи» — мониторингу мнения населения о качестве и доступности медицинских услуг — по которой можно судить о результативности принимаемых решений Так же одной из целей реформы медицинского страхования, как в зарубежных странах, так и в Российской Федерации наряду с модернизацией системы здравоохранения и контролем над стремительно растущими расходами в данной сфере является также предупреждение заболеваний, профилактический контроль, намерение инвестировать в профилактику здоровья.

Бюджетный кодекс Российской Федерации: Федеральный Закон № 145 ФЗ (в редакции на 01.

01.2013 г.)

Гражданский кодекс Российской Федерации: Федеральный Закон от 30.

11.1994 N 51-ФЗ Федеральный закон от 2 октября 2012 г. № 154-ФЗ «Об исполнении бюджета Федерального фонда обязательного медицинского страхования за 2011 год»

Закон «Об исполнении бюджета Федерального фонда обязательного медицинского страхования за 2012 год» Федеральное собрание Российской Федерации//

http://asozd.duma.gov.ru

Федеральный закон от 30.

11.11 № 370-ФЗ «О бюджете Федерального фонда обязательного медицинского страхования на 2012 год и плановый период 2013;2015 гг.

Федеральный закон Российской Федерации от 21 ноября 2011 г. N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации»

Федеральный закон Российской Федерации от 29 ноября 2010 г. N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»

Указ Президента РФ от 7 мая 2012 г. № 598 «О совершенствовании государственной политики в сфере здравоохранения»

Распоряжение Правительства РФ от 17 ноября 2008 г. N 1662-р О Концепции долгосрочного социально-экономического развития РФ на период до 2020 года (с изменениями и дополнениями) Постановление Правительства РФ от 04.

10.2010 г. № 782 «О программе государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи» на 2011 год Постановления Правительства РФ от 22.

10.2012 г. № 1074 «О программе государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи» на 2013 год Постановление Правительства № 857 «Об утверждение устава ФОМС» от 29.07 1998 (ред. от 04.

02.13)

Андреев Ю. Платные медицинские услуги. Правовое регулирование и судебная практика. М., 2010. С. 127.

Антонова Г. А. ОМС: реальность и перспективы//Медицинское обозрение.-2012.-№ 20

Антонова Г. А. На страже здоровья/Вестник уполномоченного по правам человека в Московской области № 3 (23) 2011

Антонова Г. А., Пирогов М. В. Цель, задачи и перспективы развития финансово-экономических отношений в системе ОМС // Здравоохранение.-2012. № 1

Артамонова Г. В., Батиевская В. Б. Экономика отрасли (здравоохранение)/ Под ред. Г. Н. Царик. — Кемерово.: 2008. — 92 с.

Архипов А.П. О страховых принципах финансирования российского здравоохранения// Финансы.-2012.-№ 2.-46 с.

Вознюк Г. А. Все плюсы и минусы обязательного медицинского страхования в новом законе / Г. А. Вознюк // Молодой ученый. — 2011. — № 5. Т.

2. — С. 84−85

Герасименко Н. Ф. Сверхсмертность населения — главная демографическая проблема России в контексте европейских тенденций здоровья // Здравоохранение Российской Федерации. 2009. N 3. С. 10.

Герасименко Л. В. Некоторые предпосылки правового статуса страховщика по медицинскому страхованию // Общество и право. 2008. N 3. С. 12.

Гехт И. А. Артемьева Г. Б. Некоторые проблемы перехода к одноканальному финансированию// Экономика здравоохранения.- 2011;№ 157.-с.55−58

Гехт И. А. Артемьева Г. Б. О применении различных способов оплаты медицинских услуг в системе ОМС// Экономика здравоохранения.-2010.-№ 153.-с.34−39

Годин А.М., Фрумина С. В. Страхование. Учебник для ВУЗов. М.: Дашков и Ко, 2008, 480 с.

Гришин В. В. Обязательное медицинское страхование: состояние, анализ, пути развития // Экономика и жизнь. 2008. N 3. С. 15

Ерохина Т. В. Некоторые особенности реформирования системы здравоохранения// Фонд обязательного медицинского страхования.-2013.-№ 1

Журавлев П.В., Банников С. А. Основы страхового менеджмента.

М.: Экономика .- 2009, С.408

Здравоохранение в России: статистический сборник М.: ГУ — ВШЭ, 2011

Интервью А. В. Юрина журналу «Бюджет». Центральное место в системе ОМС должен занять человек" //Обязательное медицинское страхование в Российской федерации.-2011.-№ 1

Интервью А. В. Юрина газете Московские аптеки № 8 от 23 августа 2010: «Реформа здравоохранения: больше денег из бюджета или из кармана потребителя?»

Интервью председателя ФОМС Н.Н.Стадченко//Юрист спешит на помощь.-2013.-№ 5

Каменева З.В. О правовой природе отношений пациентов с медицинскими организациями // Адвокат. 2009. N 12. С. 38 — 41.

Карчевская С. А. Обязательное медицинское страхование: итоги 2011// Бюджет.-2012.-№ 9

Карчевская С.А. «Новый закон начал работать на застрахованное лицо» // Обязательное медицинское страхование в Российской федерации.-2012.-№ 2

Корчагин В. П. Финансовое обеспечение здравоохранения. — М.: Эпидавр, 2009 — 322с.

Кравчук С.Г. «О программе государственных гарантий бесплатного оказания гражданам медицинской помощи на 2013 год и на плановый период 2014 и 2015 годов» // Обязательное медицинское страхование в Российской федерации.-2012.-№ 8

Кучеренко В. В чем суть реструктуризации. // Главврач. № 11. 2009.

Логвинова И.Л.ДМС и финансирование отечественной системы здравоохранения//Страховое дело.-2011.-№ 10

Материалы конференции «Частная медицина: состояние и перспективы развития», Москва, ИТАР—ТАСС, 27.

10.2013 г.

Мозалев А. В. Страховое возмещение при добровольном медицинском страховании в Российской Федерации// Финансы.-2012.-№ 10. с.69

Мокшин В. Н. Права граждан необходимо защищать//Бюджет.-2013.-№ 7

Михайлова Ю.В., Сон И. М., Данилова Н. В. Реализация пилотного проекта, направленного на улучшение качества медицинских услуг в здравоохранении.// Менеджер здравоохранения.- 2009.-№ 2. -С.6−10

Навара И. Социальное страхование в Германии // Русская Германия. 2006. N 161. С. 23 — 29

Никулина Н. Н, Березина Страхование. Теория и практика: Учебник.

М.: Юнити-Дана, 2008,.С.512 .

Обсуждение проекта Концепции развития здравоохранения до 2020 года. Одноканальное финансирование — миф или реальность?//Менеджер здравоохранения.-2008. № 11

Райзберг Б. А Управление и экономика здравоохранения учебное пособие/ Райзберг Б. А., Воробьев П. А., Вялков А. И., Латфуллин Г. Р., Кучеренко В. З., Шиленко.

М.: Гэотар-Медиа.- 2009. 479 с.

Решетников А. В. Экономика здравоохранения. Учебное пособие/ Решетников А.В.-М.: Гэотар-Медиа,.-2010. 272 с.

Рыбин В. Н. Степкина Ю.А. Механизмы реализации принципов обязательного медицинского страхования в РФ// Финансы.

2012.-№ 6.-с.49

Румянцев Ю. Финансирование здравоохранения в развитых странах // Врач. 2011. N 1. С. 42 — 43.

Рязанский В.В." Об исполнении бюджета Федерального фонда обязательного медицинского страхования за 2011 год" // Обязательное медицинское страхование в Российской федерации.-2012.-№ 7

Соколова И.В. «Об исполнении бюджета Федерального фонда обязательного медицинского страхования за 2011 год» // Обязательное медицинское страхование в Российской федерации.-2012.-№ 9

Социальная медицина Германии// Здравоохранение за рубежом.-№ 4−2009

Сплетухов Ю. А, Дюжиков Е. Ф. Страховние: Учебник.

М.: Инфра-М, 2008. С.320

Стародубцев В.И., Савельева Е. Н. Особенности медицинского страхования в современной России // Российский медицинский журнал. 2010. N 1. С. 8 — 1

М.Тэннер. Сравнительный анализ систем здравоохранения в разных странах.InLiberty.ru, 2011

Финансы, денежное обращение и кредит: учебник/ Сенчагов В. К. и др. -изд.

2-е перераб.

и допол. — М.: ТК Велби, Проспект, 2007.-719с.

Фогельсон Ю. Б. Договор страхования в российском гражданском праве // СПС «Консультант

Плюс" (дата обновления: 15.

02.2013).

Харитонова И. Б. Оказание медицинской помощи гражданам Российской Федерации: итоги выполнения за 2012 г. / И. Б. Харитонова, В. И. Перхов // Менеджер здравоохранения.-2013. № 12

Хмаладзе Э. В. Статистические методы в демографии и страховании жизни. Краткий курс лекций. М.:Либроком.-2009, С. 200

Шейман И. М. Реформа управления и финансирования здравоохранения. М.: «Русь», Издатцентр, 2008. С.

125.

Шейман И. М. Реформа управления и финансирования здравоохранения. М.: «Русь», Издатцентр, 2008. С.

125.

Экономика здравоохранения. Учебное пособие / Под ред. И. М. Шеймана. М.: ТЕИС, 2008. С. 280.

Официальный сайт ФОМС [ Электронный ресурс]. -Режим доступа: www.ffoms.ru

Официальный сайт Министерства финансов РФ [ Электронный ресурс]. -Режим доступа: www.minfin.ru

Официальный сайт Госкомстатистики [ Электронный ресурс]. -Режим доступа: www.gks.ru

Официальный сайт Федерального казначейства [ Электронный ресурс]. -Режим доступа: www. roskazna. ru

Сплетухов Ю. А, Дюжиков Е. Ф. Страхование: Учебник.

М.: Инфра-М, 2008. С.320

Федеральный закон от 21.

11.2011 N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» п. 1 ст.2

Никулина Н. Н, Березина Т. В. Страхование. Теория и практика: Учебник.

М.: Юнити-Дана, 2008.-С.512

Гражданский кодекс Российской Федерации: Федеральный Закон от 30.

11.1994 N 51-ФЗ ст.927

Федеральный закон Российской Федерации от 29 ноября 2010 г. N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» ст.3

Федеральный закон Российской Федерации от 29 ноября 2010 г. N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» ст.12

Бюджетный кодекс Российской Федерации № 145 ФЗ (в редакции на 01.

01.2013 г.) ст.10

Там же ст.146

Федеральный закон Российской Федерации от 29 ноября 2010 г. N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» ст.11

Конституция РФ ст. 76 ч.5

Постановление Правительства РФ от 21.

10.2013 N 856 Программа государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи на 2014 год подп. «б» п.2

Федеральный закон Российской Федерации от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»

Федеральный закон от 02.

10.2012 № 154-ФЗ «Об исполнении бюджета Федерального фонда обязательного медицинского страхования за 2011 год»

Закон «Об исполнении бюджета Федерального фонда обязательного медицинского страхования за 2012 год» Федеральное собрание Российской Федерации//

http://asozd.duma.gov.ru

Годин А.М., Фрумина С. В. Страхование. Учебник для ВУЗов. -М.: Дашков и Ко, 2008. 480 с.

Румянцев Ю. Финансирование здравоохранения в развитых странах // Врач. 2011. N 1. С. 42 — 43

Там же

Румянцев Ю. Финансирование здравоохранения в развитых странах // Врач. 2011. N 1. С. 42 — 43.

Навара И. Социальное страхование в Германии // Русская Германия. 2009. N 161. С. 23 — 29

М.Тэннер. Сравнительный анализ систем здравоохранения в разных странах.InLiberty.ru, 2011

Социальная медицина Германии// Здравоохранение за рубежом.-№ 4−2009

Там же

М.Тэннер. Сравнительный анализ систем здравоохранения в разных странах.InLiberty.ru, 2011

http:// www.vokrugsveta.ru/news/9399/, 2012

М.Тэннер. Сравнительный анализ систем здравоохранения в разных странах.InLiberty.ru, 2011

Распоряжение Правительства РФ № 2511-p от 24 декабря 2012 года «Развитие здравоохранения до 2020 года»

Рисунок составлен на основе данных статистической формы № 62

Андреев Ю. Платные медицинские услуги. Правовое регулирование и судебная практика. М., 2010. С. 127.

Таблица составлена на основании Постановления Правительства РФ от 22.

10.2012 г. № 1074 «О программе государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи» на 2013 год

Официальный сайт Госкомстатистики//www.gks.ru

Ведомости (on-line), 24 октября 2013 г.

Материалы конференции «Частная медицина: состояние и перспективы развития», Москва, ИТАР—ТАСС, 27.

10.2013 г.

Таблица составлена автором на основе данных сайта Федеральный Фонд обязательного медицинского страхования// www.ffoms.ru

Антонова Г. А. На страже здоровья/Вестник уполномоченного по правам человека в Московской области № 3 (23) 2011

Антонова Г. А., Пирогов М. В. Цель, задачи и перспективы развития финансово-экономических отношений в системе ОМС // Здравоохранение.-2012. № 1

Андреев Ю. Платные медицинские услуги. Правовое регулирование и судебная практика. М., 2010. С. 127.

Фогельсон Ю. Б. Договор страхования в российском гражданском праве // СПС «Консультант

Плюс" (дата обновления: 15.

02.2013)

Стародубцев В.И., Савельева Е. Н. Особенности медицинского страхования в современной России // Российский медицинский журнал. 2010. N 1. С. 8 — 1

Навара И. Социальное страхование в Германии // Русская Германия. 2006. N 161. С. 23 — 29

Лечитесь по полису// Эксперт онлайн//

http://expert.ru/

Данные официального сайта статистики Росстат//

http://www.gks.ru

Архипов А.П. О страховых принципах финансирования российского здравоохранения// Финансы.-№ 2.-2012

Обсуждение проекта Концепции развития здравоохранения до 2020 года.//Менеджер здравоохранения.-2009. № 11

Каменева З.В. О правовой природе отношений пациентов с медицинскими организациями // Адвокат. 2009. N 12. С. 38 — 41

Румянцев Ю. Финансирование здравоохранения в развитых странах // Врач. 2011. N 1. С. 42 — 43.

Интервью А. В. Юрина журналу «Бюджет». Центральное место в системе ОМС должен занять человек" .//Обязательное медицинское страхование в Российской федерации.-2011.-№ 1

Рыбин В. Н. Степкина Ю.А. Механизмы реализации принципов обязательного медицинского страхования в РФ // Финансы.

2012.-№ 6.-с.49

Таблица составлена автором по материалам сайта Фонда обязательного медицинского страхования// www.ffoms.ru

Потребители медицинских услуг (застрахованные)

Органы государственной власти Страхователи ФФОМС

Исполнители услуг (медицинские учреждения)

Страховые медицинские организации

Территориальные фонды обязательного медицинского страхования

Бюджеты федеральных земель

Пациенты и страховые компании

Инвестиционные затраты

Текущие затраты

строительство

Техническое оснащение

реконструкция

питание

Лечение и уход

пребывание

Структура доходов бюджетов территориальных фондов ОМС в 2012 году млрд. рублей

Страховые взносы

Плательщики страховых взносов (организации)

Медицинские полисы

Государственный и региональные бюджеты (часть)

Медицинские страховые компании

Лечебно-профилактические учреждения

Медицинские услуги

Население региона

Федеральный фонд обязательного медицинского страхования

Расчет премий