Вариант 3 снижает суммарный чистый денежный поток на 305 тыс. руб. или 3,6% относительно базового 1. В варианте 3 сальдо накопленное составляет положительную величину, что говорит о финансовой состоятельности (ликвидности) проекта при данном денежном потоке.

Рис. 3.

21. Результаты оптимизации денежных потоков Таким образом, третий вариант управления денежным потоком проекта обеспечивает максимальный экономический эффект.

Реализация инвестиционного проекта по создания производства сепараторов для очистки турбинных масел OCU-S с оптимальным вариантом управления денежным потоком обеспечит приращение стоимости предприятия на 8777 тыс. руб.

Выводы. Анализ денежных потоков «Винета» показывает, что предприятие обеспечивает инвестиционную деятельность (приобретение объектов основных средств) в значительной степени за счет банковских кредитов.

Рассмотрено управление денежными потоками на примере создания производства сепараторов для очистки турбинных масел OCU-S Суммарная потребность в инвестициях равна 14 056 + 2 176 = 16 232 тыс. руб. В качестве источников финансирования приняты: собственные средства и банковский кредит под 12% годовых.

Для анализируемого проекта накопленная сумма денежных средств положительна в течение всего срока жизни проекта, что говорит о его ликвидности и сбалансированности денежных потоков.

В работе построено несколько вариантов графика возврата кредита для предприятия. Для базового варианта возврата кредита за 4 квартала накопленная сумма денежных средств положительна в течение всего срока жизни проекта, что говорит о его ликвидности и сбалансированности потоков. С целью снижения расходов на проценты по кредиту рассмотрен вариант 2 — возврата кредита за 2 квартала. Сальдо денежного потока, накопленное в 3−6 кварталах, составляет отрицательную величину. Следовательно, данный график возврата кредита приводит о финансовой несостоятельности проекта. Рассмотрен вариант 3 погашения кредита, при котором накопленное сальдо денежного потока имеет минимальную положительную величину.

Из рассмотренных вариантов управления денежными потоками «Винета» выбран оптимальный. В качестве критерия оптимальности принят суммарный чистый денежного поток.

Вариант 2 увеличивает суммарный чистый денежный поток на 576 тыс. руб. или 6,8% относительно базового 1. Однако вариант 2 неликвиден, сальдо, накопленное в 3−6 кварталах, составляет отрицательную величину.

Вариант 3 снижает суммарный чистый денежный поток на 305 тыс. руб. или 3,6% относительно базового 1. В варианте 3 сальдо накопленное составляет положительную величину, что говорит о финансовой состоятельности (ликвидности) проекта при данном денежном потоке.

Реализация инвестиционного проекта по создания производства сепараторов для очистки турбинных масел OCU-S с оптимальным вариантом управления денежным потоком обеспечит приращение стоимости предприятия на 8777 тыс. руб.

заключение

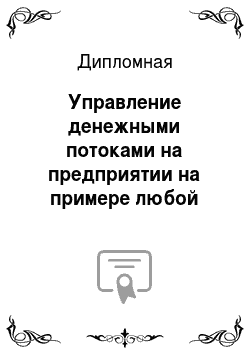

Управление денежными потоками (важнейший элемент финансовой политики предприятия, оно пронизывает всю систему управления предприятия. Все многообразие денежных потоков, которые возникают на предприятии, можно классифицировать по ряду потенциально возможных на практике характерных признаков. Цикл денежных потоков — это кругооборот хозяйственных средств (активов) предприятия, под которым понимается процесс прохождения хозяйственными средствами предприятия определенных стадий производства и обращения и возврата к исходному состоянию.

Денежные потоки предприятия тесно связывают три вида его деятельности текущую, инвестиционную, финансовую. Деньги постоянно «перетекают» из одного вида деятельности в другой. Денежный поток текущей деятельности, как правило, должен подпитывать инвестиционную деятельность. Если наблюдается обратная направленность денежных потоков, то это свидетельствует о неблагополучном финансовом положении предприятия Дополнительные источники финансирования текущей и инвестиционной деятельности могут формироваться при осуществлении финансовой деятельности. При этом затраты финансовой деятельности должны окупаться финансовыми результатами текущей и инвестиционной деятельности.

Одним из основных критериев правильности управленческих решений, принимаемых в финансовой сфере, является положительность совокупного потока денежных средств в любой момент времени (отрицательный денежный поток и/или отрицательный оборотный капитал — первый симптом финансового неблагополучия предприятия).

Анализ денежных потоков «Винета» показывает, что предприятие обеспечивает инвестиционную деятельность (приобретение объектов основных средств) в значительной степени за счет банковских кредитов.

Рассмотрено управление денежными потоками на примере создания производства сепараторов для очистки турбинных масел OCU-S. В данном случае присутствуют все денежные потоки — производственный (операционный), финансовый, инвестиционный.

Планируемый объем производства составляет 640 сепараторов для очистки турбинных масел OCU-S в год. Для создания собственного производства «Винета» необходимо оборудование. Суммарная потребность в инвестициях равна 14 056 + 2 176 = 16 232 тыс. руб. В качестве источников финансирования приняты: собственные средства и банковский кредит под 12% годовых.

Расчет денежных потоков произведен методами, принятыми при расчетах инвестиционных проектов. Анализ денежных потоков в динамике является единственным средством, позволяющим корректно определить потребность в капитале. С позиции финансового планирования ликвидность означает положительное сальдо накопленным итогом баланса поступлений и платежей в течение всего срока жизни проекта. Отрицательное значение накопленной суммы денежных средств, свидетельствует об их дефиците. Нехватка средств, для покрытия всех имеющихся расходов в каком-либо из временных интервалов, фактически означает или необходимость в привлечении дополнительных заемных средств или банкротство проекта.

Для анализируемого проекта накопленная сумма денежных средств положительна в течение всего срока жизни проекта, что говорит о его ликвидности и сбалансированности денежных потоков.

В работе построено несколько вариантов графика возврата кредита для предприятия. Для базового варианта возврата кредита за 4 квартала накопленная сумма денежных средств положительна в течение всего срока жизни проекта, что говорит о его ликвидности и сбалансированности потоков. С целью снижения расходов на проценты по кредиту рассмотрен вариант 2 — возврата кредита за 2 квартала. Сальдо денежного потока, накопленное в 3−6 кварталах, составляет отрицательную величину. Следовательно, данный график возврата кредита приводит о финансовой несостоятельности проекта. Рассмотрен вариант 3 погашения кредита, при котором накопленное сальдо денежного потока имеет минимальную положительную величину.

Из рассмотренных вариантов управления денежными потоками «Винета» выбран оптимальный. В качестве критерия оптимальности принят суммарный чистый денежного поток.

Вариант 2 увеличивает суммарный чистый денежный поток на 576 тыс. руб. или 6,8% относительно базового 1. Однако вариант 2 неликвиден, сальдо, накопленное в 3−6 кварталах, составляет отрицательную величину.

Вариант 3 снижает суммарный чистый денежный поток на 305 тыс. руб. или 3,6% относительно базового 1. В варианте 3 сальдо накопленное составляет положительную величину, что говорит о финансовой состоятельности (ликвидности) проекта при данном денежном потоке.

Реализация инвестиционного проекта по создания производства сепараторов для очистки турбинных масел OCU-S с оптимальным вариантом управления денежным потоком обеспечит приращение стоимости предприятия на 8777 тыс. руб.

ЛИТЕРАТУРА

ПриложенияПриложение 1

Основные технико-экономические показатели

№ Наименование показателя Ед. изм. 2011 2012 2013

Отклонения Базисные темпы роста % Цепные темпы роста % 11−12 гг. (ст. 4-ст.3) 12−13 гг (ст.5-ст.4) 11−12 гг. (ст. 4/ст.3) *100 11−13гг.

(ст. 5/ст.3) *100 11−12 гг. (ст. 4/ст.3) *100 12−13 гг. (ст. 5/ст.3) *100 1 2 3 4 5 6 7 8 9 10 11 1 Объем реализации, Ф2 т.руб. 460 133 482 357 532 325 22 224 49 968 104,8 115,7 104,8 110,4 2 Себестоимость продукции, Ф2 т.руб.

362 667 374 264 407 450 11 597 33 186 103,2 112,3 103,2 108,9 3 Валовая прибыль, Ф2 т.руб. 97 466 108 093 124 875 10 627 16 782 110,9 128,1 110,9 115,5 4 Прибыль от продаж, Ф2 т.руб. 90 966 96 301 106 900 5 335 10 599 105,9 117,5 105,9 111,0 5 Прибыль чистая, Ф2 т.руб. 72 853 76 478 86 460 3 625 9 982 105,0 118,7 105,0 113,1 6 Средняя годовая стоимость активов кампании, Ф1 т.руб.

258 411 271 627 285 710 13 216 14 084 105,1 110,6 105,1 105,2 7 Средняя годовая стоимость основных производственных фондов, Ф1 т.руб. 96 522 105 069 115 710 8 546 10 641 108,9 119,9 108,9 110,1 8 Фондоотдача, (стр.

1/стр.

6) руб/руб 4,77 4,59 4,60 -0,18 0,01 96,3 96,5 96,3 100,2 9 Затраты на 1 руб. реализации продукции, (стр.

2/стр.

1) коп. 78,82 77,59 76,54 -1,23 -1,05 98,4 97,1 98,4 98,6 10 Экономическая рентабельность, (стр.

5/стр.

6) % 28,19 28,16 30,26 -0,04 2,11 99,9 107,3 99,9 107,5 11 Рентабельность продаж, (стр.

4/стр.

1) % 19,77 19,96 20,08 0,20 0,12 101,0 101,6 101,0 100,6 12 Численность работающих чел. 144 147 152 3 5 102,1 105,6 102,1 103,4 13 Фондовооруженность, (стр.

7/стр.

12) тыс. руб/чел 670,29 714,75 761,25 44,46 46,50 106,6 113,6 106,6 106,5 14 Производительность труда 1 -го работающего, (стр.

1/стр.

12) т.руб. 3195 3281 3502 85,97 220,80 102,7 109,6 102,7 106,7 15 Фонд заработной платы персонала, Ф5 т.руб. 54 400 59 882 65 192 5 482 5 310 110,1 119,8 110,1 108,9 16 Среднегодовая зарплата 1 работающего, (стр.

15/стр.

12/12) т.руб. 31,5 33,9 35,7 2,47 1,79 107,8 113,5 107,8 105,3

Приложение 2

Анализ отчета о движении денежных средств прямым методом

Приложение 3

Производственные издержки тыс. руб.

. Квартал 1 2 3 4 5 6 7 8 9 10 11 12 Создание Освоение Эксплуатация Процент освоения 0% 0% 50% 75% 100% 100% 100% 100% 100% 100% 100% 100% Количество сепараторов 0 0 80 120 160 160 160 160 160 160 160 160 Материалы 0 0 2 211 3 317 4 422 4 422 4 422 4 422 4 422 4 422 4 422 4 422 Вспомогательные материалы 0 0 102 154 205 205 205 205 205 205 205 205 Энергия 0 0 440 660 880 880 880 880 880 880 880 880 Ремонтно-эксплуа-тационные расходы 0 0 0 0 0 0 0 0 0 0 0 0 Заработная плата 0 0 816 1 224 1 632 1 632 1 632 1 632 1 632 1 632 1 632 1 632 Страховые взносы 0 0 245 367 490 490 490 490 490 490 490 490 Накладные расходы без амортизации 0 0 863 863 863 863 863 863 863 863 863 863 Функциональные издержки 0 0 4 678 6 585 8 492 8 492 8 492 8 492 8 492 8 492 8 492 8 492 Амортизационные отчисления 0 703 703 703 703 703 703 703 703 703 703 Проценты по кредитам 0 0 0 600 240 180 120 60 0 0 0 0 Общие производственные издержки 0 0 5 380 7 888 9 435 9 375 9 315 9 255 9 195 9 195 9 195 9 195 Постоянные расходы 0 0 1 566 2 166 1 806 1 746 1 686 1 626 1 566 1 566 1 566 1 566 Переменные расходы 0 0 3 814 5 722 7 629 7 629 7 629 7 629 7 629 7 629 7 629 7 629

Приложение 4

Отчет о результатах финансово-хозяйственной деятельности (тыс. руб.)

Виды поступлений и платежей Кварталы 1 2 3 4 5 6 7 8 9 10 11 12 Объем продаж шт 0 0 80 120 160 160 160 160 160 160 160 160 Выручка от продаж 0 0 5 920 8 880 11 840 11 840 11 840 11 840 11 840 11 840 11 840 11 840 Общие производственные издержки 0 0 5 380 7 888 9 435 9 375 9 315 9 255 9 195 9 195 9 195 9 195 Валовая прибыль 0 0 540 992 2 405 2 465 2 525 2 585 2 645 2 645 2 645 2 645 Налог на прибыль 0 0 -108 -198 -481 -493 -505 -517 -529 -529 -529 -529 Чистая прибыль 0 0 432 794 1 924 1 972 2 020 2 068 2 116 2 116 2 116 2 116 Аккумулированная прибыль 0 0 432 1 226 3 150 5 122 7 142 9 211 11 327 13 443 15 559 17 676

Приложение 5

Инвестиционная деятельность (тыс. руб.)

№ Наименование показателя Значения показателей по шагам расчета 1 2 3 4 5 6 7 8 9 10 11 12 1 Земля 2 Оборудование 5 344 8 712 3 Программные средства 0 0 0 0 0 0 0 0 0 0 4 Нематериальные активы 5 Итого: вложения в основной капитал (1)+(2)+(3)+(4) 5 344 8 712 0 0 0 0 0 0 0 0 0 0 6 Прирост оборотного капитала 0 0 1 132 522 522 0 0 0 0 0 0 0 7 Всего инвестиций, f и (t) (5)+(6) 5 344 8 712 1 132 522 522 0 0 0 0 0 0 0

Приложение 6

Финансовая деятельность (тыс. руб.)

№ Наименование показателя Значения показателей по шагам расчета 1 2 3 4 5 6 7 8 9 10 11 12 1 Собственный капитал (акции, субсидии и др.) 1 344 4 712 1 132 522 522 0 0 0 0 0 0 0 2 Краткосрочные кредиты 3 Долгосрочные кредиты 4 000 4 000 0 0 0 0 0 0 0 0 0 0 4 Выплата процентов по кредитам 0 0 0 600 240 180 120 60 0 0 0 0 5 Погашение задолженности по основным суммам кредитов 0 0 0 0 2 000 2 000 2 000 2 000 0 0 0 0 6 Помещение средств на депозитные вклады 7 Снятие средств с депозитных вкладов 8 Получение процентов по депозитным вкладам 9 Выплата дивидендов 10 Сальдо финансовой деятельности f ф (t), (1)+(2)+(3)-(4)-(5)-(6)+(7)+(8)-(9) 5 344 8 712 1 132 -78 -1 718 -2 180 -2 120 -2 060 0 0 0 0 Приложение 7

Операционная деятельность (тыс. руб.)

№ Наименование показателя Значения показателей по шагам расчета 1 2 3 4 5 6 7 8 9 10 11 12 1 Объем продаж 0 0 80 120 160 160 160 160 160 160 160 160 2 Цена, тыс. руб. 74 74 74,0 74,0 74,0 74,0 74,0 74,0 74,0 74,0 74,0 74,0 3 Выручка (1)х (2) 0 0 5920 8880 11 840 11 840 11 840 11 840 11 840 11 840 11 840 11 840 4 Внерелизационные доходы 5 Переменные затраты 0 0 3814 5722 7629 7629 7629 7629 7629 7629 7629 7629 6 Постоянные затраты 0 0 863 863 863 863 863 863 863 863 863 863 7 Амортизация оборудования 703 703 703 703 703 703 703 703 703 703 9 Проценты по кредитам, включаемые в себестоимость 0 0 0 600 240 180 120 60 0 0 0 0 10 Прибыль до вычета налогов (3)+(4)-(5)-(6)-(7)-(8)-(9) 0 0 540 992 2405 2465 2525 2585 2645 2645 2645 2645 11 Налоги и сборы 0 0 108 198 481 493 505 517 529 529 529 529 12 Чистый доход (10)-(11)+(9) 0 0 432 1394 2164 2152 2140 2128 2116 2116 2116 2116 13 Амортизация (7) 0 0 703 703 703 703 703 703 703 703 703 703 14 Чистый приток от операций, f о (t)) (12)+(13) 0 0 1135 2097 2867 2855 2843 2831 2819 2819 2819 2819

Приложение 8

Динамика денежных потоков и накопленное сальдо денежного потока (тыс. руб.)

№ Наименование показателя Значения показателей по шагам расчета 1 2 3 4 5 6 7 8 9 10 11 12 1 Инвестиционный поток -5 344 -8 712 -1 132 -522 -522 0 0 0 0 0 0 0 2 Финансовый поток 5 344 8 712 1 132 -78 -1 718 -2 180 -2 120 -2 060 0 0 0 0 3 Операционный поток 0 0 1 135 2 097 2 867 2 855 2 843 2 831 2 819 2 819 2 819 2 819 4 Сальдо 0 0 1 135 1 497 627 675 723 771 2 819 2 819 2 819 2 819 5 Сальдо накопленное 0 0 1 135 2 631 3 258 3 933 4 656 5 428 8 247 11 066 13 885 16 704

Приложение 9

Отчет о движении денежных средств Наличности Итого (тыс.

руб.) Кварталы 1 2 3 4 5 6 7 8 9 10 11 12 А. Приток наличности: 125 752 5 344 8 712 7 052 9 402 12 362 11 840 11 840 11 840 11 840 11 840 11 840 11 840 1. Источники финансирования 16 232 5 344 8 712 1 132 522 522 0 0 0 0 0 0 0 2. Доход от продаж 109 520 0 0 5 920 8 880 11 840 11 840 11 840 11 840 11 840 11 840 11 840 11 840 Б. Отток наличности: -109 048 -5 344 -8 712 -5 918 -7 905 -11 735 -11 165 -11 117 -11 069 -9 021 -9 021 -9 021 -9 021 1.

Общие активы -16 232 -5 344 -8 712 -1 132 -522 -522 0 0 0 0 0 0 0 2. Функциональные издержки -79 197 0 0 -4 678 -6 585 -8 492 -8 492 -8 492 -8 492 -8 492 -8 492 -8 492 -8 492 3. Выплаты по обязательствам: -9 200 0 0 0 -600 -2 240 -2 180 -2 120 -2 060 0 0 0 0 а) Проценты по кредитам: банка -1 200 0 0 0 -600 -240 -180 -120 -60 0 0 0 0 б) Погашение кредита банка -8 000 0 0 0 0 -2 000 -2 000 -2 000 -2 000 0 0 0 0 Налоги и сборы 0 0 0 0 0 0 0 0 0 0 0 0 4. Налог на прибыль -4 419 0 0 -108 -198 -481 -493 -505 -517 -529 -529 -529 -529 В.

Баланс потока 16 704 0 0 1 135 1 497 627 675 723 771 2 819 2 819 2 819 2 819 С. Аккумулированная наличность 0 0 1 135 2 631 3 258 3 933 4 656 5 428 8 247 11 066 13 885 16 704 Инвестиционный поток -16 232 -5 344 -8 712 -1 132 -522 -522 0 0 0 0 0 0 0 Финансовый поток 7 032 5 344 8 712 1 132 -78 -1 718 -2 180 -2 120 -2 060 0 0 0 0 Операционный поток 25 904 0 0 1 135 2 097 2 867 2 855 2 843 2 831 2 819 2 819 2 819 2 819

Приложение 10

Динамика денежных потоков и накопленное сальдо денежного потока. Вариант 2

№ Наименование показателя Значения показателей по шагам расчета 1 2 3 4 5 6 7 8 9 10 11 12 1 Инвестиционный поток -5 344 -8 712 -1 132 -522 -522 0 0 0 0 0 0 0 2 Финансовый поток 5 344 8 712 -3 228 -3 598 522 0 0 0 0 0 0 0 3 Операционный поток 0 0 1 207 2 001 2 819 2 819 2 819 2 819 2 819 2 819 2 819 2 819 4 Сальдо 0 0 -3 153 -2 119 2 819 2 819 2 819 2 819 2 819 2 819 2 819 2 819 5 Сальдо накопленное 0 0 -3 153 -5 273 -2 453 366 3 185 6 004 8 823 11 642 14 461 17 280

Приложение 11

Динамика денежных потоков и накопленное сальдо денежного потока. Вариант 3

№ Наименование показателя Значения показателей по шагам расчета 1 2 3 4 5 6 7 8 9 10 11 12 1 Инвестиционный поток -5 344 -8 712 -1 132 -522 -522 0 0 0 0 0 0 0 2 Финансовый поток 5 344 8 712 -28 -1 494 -2 340 -2 781 0 0 0 0 0 0 3 Операционный поток 0 0 1 207 2 020 2 851 2 835 2 819 2 819 2 819 2 819 2 819 2 819 4 Сальдо 0 0 47 4 -11 54 2 819 2 819 2 819 2 819 2 819 2 819 5 Сальдо накопленное 0 0 47 51 40 94 2 914 5 733 8 552 11 371 14 190 17 009

Приложение 12

Определение суммарного чистого денежного потока для базового варианта. Вариант 1. (тыс. руб.)

№ Наименование показателя Значения показателей по шагам расчета 1 2 3 4 5 6 1 Инвестиционный поток -5 344 -8 712 -1 132 -522 -522 0 2.1 Финансовый поток 5 344 8 712 1 132 -78 -1 718 -2 180 2.2 Собственный капитал в ФП 1 344 4 712 1 132 522 522 0 3 Операционный поток 0 0 1 135 2 097 2 867 2 855 4 Поток для оценки (1+2.1−2.2 +3) -1 344 -4 712 2 975 105 675 5 Суммарный чистый денежный поток -1344 -6056 -6054 -5079 -4974 -4299 № Наименование показателя Значения показателей по шагам расчета 7 8 9 10 11 12 1 Инвестиционный поток 0 0 0 0 0 0 2.1 Финансовый поток -2120 -2060 0 0 0 0 2.2 Собственный капитал в ФП 0 0 0 0 0 0 3 Операционный поток 2843 2831 2819 2819 2819 2819 4 Поток для оценки (1+2.1−2.2 +3) 723,04 771,04 2819 2819 2819 2819 5 Суммарный чистый денежный поток -3576 -2804 15 2834 5653 8472

Приложение 13

Определение суммарного чистого денежного потока при погашения кредита за 2 квартала. Вариант 2. (тыс. руб.)

№ Наименование показателя Значения показателей по шагам расчета 1 2 3 4 5 6 1 Инвестиционный поток -5 344 -8 712 -1 132 -522 -522 0 2.1 Финансовый поток 5 344 8 712 -3 228 -3 598 522 0 2.2 Собственный капитал в ФП 1 344 4 712 1 132 522 522 0 3 Операционный поток 0 0 1 207 2 001 2 819 2 819 4 Поток для оценки (1+2.1−2.2 +3) -1 344 -4 712 -4 286 -2 641 2 297 2 819 5 Суммарный чистый денежный поток -1344 -6056 -10 342 -12 983 -10 685 -7866 № Наименование показателя Значения показателей по шагам расчета 7 8 9 10 11 12 1 Инвестиционный поток 0 0 0 0 0 0 2.1 Финансовый поток 0 0 0 0 0 0 2.2 Собственный капитал в ФП 0 0 0 0 0 0 3 Операционный поток 2819,1 2819,1 2819,1 2819,1 2819,1 2819,1 4 Поток для оценки (1+2.1−2.2 +3) 2819,1 2819,1 2819,1 2819,1 2819,1 2819,1 5 Суммарный чистый денежный поток -5047 -2228 591 3410 6229 9048

Приложение 14

Расчет суммарного чистого денежного потока при минимизации положительного значения накопленного сальдо денежного потока. Вариант 3. (тыс. руб.)

№ Наименование показателя Значения показателей по шагам расчета 1 2 3 4 5 6 1 Инвестиционный поток -5 344 -8 712 -1 132 -522 -522 0 2.1 Финансовый поток 5 344 8 712 -28 -1 494 -2 340 -2 781 2.2 Собственный капитал в ФП 1 344 4 712 1 132 522 522 0 3 Операционный поток 0 0 1 207 2 020 2 851 2 835 4 Поток для оценки (1+2.1−2.2 +3) -1 344 -4 712 -1 086 -518 -532 54 5 Суммарный чистый денежный поток -1344 -6056 -7142 -7660 -8192 -8138 № Наименование показателя Значения показателей по шагам расчета 7 8 9 10 11 12 1 Инвестиционный поток 0 0 0 0 0 0 2.1 Финансовый поток 0 0 0 0 0 0 2.2 Собственный капитал в ФП 0 0 0 0 0 0 3 Операционный поток 2819,1 2819,1 2819,1 2819,1 2819,1 2819,1 4 Поток для оценки (1+2.1−2.2 +3) 2819,1 2819,1 2819,1 2819,1 2819,1 2819,1 5 Суммарный чистый денежный поток -5318 -2499 320 3139 5958 8777

Начиная с пятого квартала предприятие работает с постоянной производительностью, прирост оборотного капитала не требуется

Таблица финансовой деятельности строится на базе таблиц 11,12

В таблице 8 в постоянные затраты дополнительно входят амортизация и проценты за кредит

Внешние источники

Денежные средства

Кредиторская задолженность

Дебиторская задолженность

Готовая продукция

Финансовые вложения

Незавершенное

производство

Основные средства

Проценты, дивиденды

Амортизационные отчисления

Внешние источники

Денежные средства

Кредиторская задолженность

Дебиторская задолженность

Прочие

Заработная плата

Готовая продукция

Производственные запасы

Основные средства

Незавершенное производство