Ликвидность банка: контроль и методы управления

Стратегическое управление ликвидностью в банке включает разработку и корректировку концепции управления ликвидностью и определение целевых показателей в системе «ликвидность — доходность» (в настоящее время в России под долгосрочным подразумевают период от 1 года до 3 лет). Тактическое управление ликвидностью (управление текущей ликвидностью) заключается в оценке текущего состояния выделенных… Читать ещё >

Ликвидность банка: контроль и методы управления (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Сущность ликвидности банка

- 2. Причины источники и факторы изменения ликвидности банка

- 3. Система управления ликвидностью в банке

- Заключение Используемая

- литература

Например, чрезмерное развитие операций ипотечного кредитования, не подкрепленное адекватными изменениями условий их проведения (по крайней мере, в части формирования крупного, долгосрочного и недорогого источника ресурсов и системы гарантий по возврату ссуд), может привести только к серьезному кризису.

Но даже если не рассматривать непосредственно аспект ипотечного кредитования, следует учитывать, что и при оценке качества активов, и при устойчивости ресурсной базы и тем более запаса и видов ликвидных активов в зарубежных методиках учитываются прежде всего вышеописанные особенности и характеристики поведения клиентуры банков.

Поэтому, а также из-за наличия системы страхования за рубежом, вклады физических лиц являются наиболее устойчивой частью ресурсной базы банка, и на этом строятся технологии управления ресурсами и оценка устойчивости банка (тот банк будет считаться более устойчивым, который сможет аккумулировать наибольший объем средств частных лиц). Именно поэтому запас наличности на балансе банка в размере 3−5% от валюты баланса является достаточным свидетельством, при прочих равных условиях, платежеспособности и ликвидности банка. Нет сомнений в том, что американские банки в российских условиях обанкротились бы еще быстрее, чем российские.

В российских условиях постоянные изменения политической конъюнктуры дестабилизируют экономику и формируют недоверие к национальной денежной единице. Это, а также несовершенство правовой базы формируют паническую экономическую психологию населения, готового при малейшем изменении политической и экономической ситуации к массовому изъятию средств со своих счетов в коммерческих банках, что подрывает операционную составляющую их ликвидности. Кроме того, ажиотаж на валютном рынке вызывает «проседание» других секторов финансового рынка, лишая банки возможности привлечь ликвидные средства из внешних источников, а в крайних случаях резко обесценивает и имеющиеся ликвидные активы. А если в этих условиях ЦБ применяет не только экономические (рефинансирование банков, операции на открытом рынке, фонды обязательного резервирования), но и административные инструменты денежно-кредитной политики, то такая ситуация способна свести на нет результаты даже самой консервативной политики управления ликвидностью.

Перечень факторов, оказывающих влияние на динамику процентных ставок, гораздо шире, мы привели лишь основные из них. Но проблема заключается в том, что никакие из существующих в настоящий момент методов прогнозирования не в состоянии учесть весь спектр факторов, способных изменить уровень процентных ставок. Так как полностью элиминировать процентный риск невозможно, основная задача заключается в минимизации его негативного влияния.

В заключение отметим, что чистота отражения воздействия каждого фактора в полученной системе зависит от логико-математического аппарата, используемого при анализе, уровня подготовки персонала и, что наиболее существенно, уровня неопределенности того или иного фактора. Действительно, большинство из них носит качественный характер или описывается статистическими, вероятностными связями, где наряду с основным фактором имеют место прочие, детерминированные между собой. Однако отражение факторов в вырабатываемой банком политике управления ликвидностью не обязательно должно иметь абсолютную чистоту. Ему достаточно находиться в допустимых пределах, чтобы было возможно определение общей тенденции.

Управление ликвидностью в банке должно воздействовать на все компоненты изменения ликвидности (причины, источники, факторы), что означает необходимость применения комплексного системного подхода. Исходным пунктом всякого исследования целостного системного объекта являются связь с внешней средой и внутренняя организация с выделением отдельных элементов в рамках единого целого. В нашем случае внутренняя организация процесса управления ликвидностью представлена взаимодействием общих и специальных факторов, а в качестве «внешней среды» выступают объективно существующие реалии, экономические, политические, социальные и психологические законы, явления и процессы.

3. Система управления ликвидностью в банке Исходя из сформулированного выше определения ликвидности банка, целью управления ликвидностью является достижение такого ее уровня, который был бы достаточен для выполнения обязательств и развития активных операций. Это подразумевает решение следующих основных задач:

— удовлетворение пожеланий клиентов и вкладчиков по изъятию средств с расчетных счетов и депозитов;

— обеспечение финансирования активных операций (прежде всего удовлетворение кредитоспособных заявок на ссуды);

— демонстрация рынку надежности и устойчивости банка;

— оптимизация совокупной прибыли банка.

Хотя с первого взгляда задачи выглядят достаточно противоречиво, так как удовлетворение спроса на кредиты сопровождается повышением стоимости привлекаемых ресурсов, а удовлетворение пожеланий по изъятию депозитов может потребовать неприбыльной продажи активов, однако в рамках разумных ограничений они вполне решаемы.

Реализация вышеуказанных задач напрямую зависит от постановки и организации процесса управления ликвидностью в банке. Во многих банках мероприятия, осуществляемые в рамках этого управления, очень часто сводятся только к оценке потребности в финансировании на ближайшие дни, что не позволяет эффективно контролировать подверженность банка риску потери ликвидности. Подобное сужение области управления ликвидностью приводит к неполному учету определяющих ее факторов и, как следствие, к возникновению внеплановых дефицитов, покрыть которые без значительного ущерба в доходности достаточно проблематично.

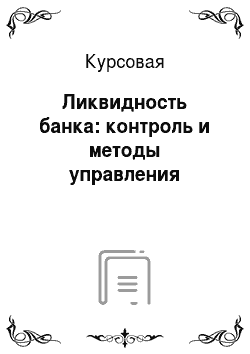

В структуре процесса управления ликвидностью в банке целесообразно выделять три уровня: стратегический, тактический и оперативный. Мероприятия, проводимые в рамках каждого из них, имеют целью поддержание ликвидного состояния банка в соответствующем временном периоде: долгосрочном, краткосрочном и кратчайшем.

Стратегическое управление ликвидностью в банке включает разработку и корректировку концепции управления ликвидностью и определение целевых показателей в системе «ликвидность — доходность» (в настоящее время в России под долгосрочным подразумевают период от 1 года до 3 лет). Тактическое управление ликвидностью (управление текущей ликвидностью) заключается в оценке текущего состояния выделенных выше внутренних и внешних факторов и установлении системы плановых лимитов, определяющих рекомендованные к поддержанию соотношения различных групп активов и пассивов. Тактическое управление охватывает период, равный среднему сроку оборота срочных пассивов (в настоящее время для большинства банков он составляет три — пять месяцев). Оперативное управление ликвидностью сводится к планированию и оценке уровня ежедневных платежей и поступлении и поддержанию их ежедневного соответствия (период планирования может составлять от одной недели до трех месяцев).

Работа по разработке стратегических приоритетов в области ликвидности является неотъемлемой частью формирования общей стратегии управления активами и пассивами в банке. Хотя этот процесс не ограничивается рамками управления ликвидностью, остановимся на тех его аспектах, которые имеют к ликвидности непосредственное отношение.

Стратегия банка должна быть ориентирована на приоритетные задачи развития, его внутренние возможности и прогнозы развития финансовых рынков и общеэкономической ситуации. Основу стратегического управления составляют теории управления банковской ликвидностью (табл. 2).

Таблица 2. Теории управления банковской ликвидностью Название Основные положения Недостатки Теория коммерческих ссуд Банк сохраняет свою ликвидность, пока его активы размещены в краткосрочные ссуды Не учитываются потребности развивающейся экономики в кредитах. В условиях экономического спада могут не погашаться и краткосрочные ссуды Теория перемещения Активы банков должны быть легко реализуемыми В условиях кризиса ликвидные активы могут резко обесцениться из-за резкого падения котировок фондового рынка Высоколиквидные активы имеют низкую доходность Теория ожидаемого дохода Денежные потоки банка (процентные платежи по кредитам) надо планировать на основе анализа будущих доходов заемщика Не всегда возможно контролировать все денежные потоки заемщика Форс-мажорные обстоятельства могут нарушить денежные потоки заемщика Теория управления пассивами Покупка ликвидных средств на рынке для обеспечения ликвидности (прежде всего МБК) Возможность привлечения средств зависит от репутации банка Все эти теории имеют свои недостатки и в чистом виде вряд ли применимы. Однако, в зависимости от ситуации, предлагаемые ими подходы используются в реальной практике и позволяют регулировать ликвидность и платежеспособность банка.

Среди активов банка чувствительными являются прежде всего займы клиентам и банкам-контрагентам, которые должны быть в скором времени погашены или возобновлены. Если процентные ставки повысились после того, как такие займы были предоставлены в первый раз, банк будет в дальнейшем возобновлять их только в том случае, если ожидаемая доходность займов будет примерно соответствовать текущей ожидаемой доходности по другим финансовым инструментам сопоставимого качества. К подверженным переоценке пассивам относятся кредиты, депозитные сертификаты и срочные вклады перед погашением или подлежащие возобновлению, поскольку в этих случаях банк и его клиенты (заемщики) должны договориться о новой процентной ставке в соответствии с рыночной ситуацией. Сюда же можно отнести и депозиты до востребования, так как они могут быть изъяты из банка в любой момент или переведены в другие виды вкладов, которые их владелец посчитает в любой момент более привлекательными. Курс многих ценных бумаг напрямую определяется финансовым рынком, а включение в данный перечень производных ценных бумаг позволяет учесть риск обесценения не только балансовых, но и забалансовых требований и обязательств.

На данном этапе анализа неизбежно встает вопрос о выборе из всего многообразия макроэкономических индикаторов той процентной ставки, которая может служить единственным показателем, определяющим состояние «внешней среды» и ее влияние на ликвидность банка. Исследования показывают, что в условиях нестабильной экономической ситуации универсального критерия для этого нет.

Перечислим основные рыночные индикаторы, влияющие на деятельность банка в России: ставки по государственным ценным бумагам, ставки на рынке МБК, курс доллара, учетная ставка ЦБ. Изменение курса доллара в нестабильный период, как правило, носит конъюнктурный характер и не полностью отражает реальные изменения в экономической ситуации вообще и в инфляционных явлениях в частности. Рынок государственных ценных бумаг пока не является настолько емким, чтобы определять тарифную политику большинства российских банков, как это было в докризисный период. Аналогичная ситуация сложилась и на рынке МБК: большинство региональных банков по-прежнему не имеет постоянного доступа к этому виду ресурсов, а изменение ставок по совершаемым сделкам носит несистемный характер (определяемый наличием или отсутствием свободных денежных средств у одного из крупных региональных операторов), поэтому говорить о наличии какого-либо устойчивого тренда просто не представляется возможным. В сложившихся условиях единственным более или менее объективным показателем, характеризующим состояние российской экономики, имеющим определенный тренд и не подверженным случайным изменениям, является ставка рефинансирования ЦБ РФ. И хотя этот показатель также далек от идеала, мы тем не менее предлагаем считать его основным критерием, определяющим состояние «внешней среды».

Оперативное управление ликвидностью заключается в оценке влияния совершенных и планируемых операций банка на его подверженность риску потери ликвидности и расчет ежедневной потребности в финансировании.

Оценка потребностей в ликвидных средствах может осуществляться разными методами. Метод структуры средств соотносит объем необходимых резервов ликвидности и заявок по кредитам с объемом имеющихся ликвидных активов. Метод показателей ликвидности предполагает расчет соотношений активов различного вида и сгруппированных соответствующим образом обязательств. Метод источников и использования средств производит оценку потребности в ликвидных средствах на основе соотнесения потоков прихода денежных средств в банк и потоков их ухода.

Первые два метода показывают текущую потребность в финансировании, но не позволяют оценить, насколько сильно она изменится в будущем. Последний метод позволяет прогнозировать динамику избытка/недостатка ликвидности на достаточно длительных горизонтах планирования и является наиболее эффективным средством поддержки решений по управлению ликвидностью.

Следует подчеркнуть, что «ликвидные дыры» и «ликвидные излишки» вполне объяснимое явление в процессе управления ликвидностью. Как уже отмечалось выше, по объективным причинам невозможно полностью сбалансировать пассивные и активные операции по срокам. Часто появление «ликвидных дыр» непрогнозируемо, например, по причине досрочного изъятия клиентом своего депозита. Поэтому практическая задача сводится не к искоренению отрицательных и положительных дисбалансов, а к уменьшению риска потери ликвидности банком в связи с их возможным возникновением.

Изложенное выше позволяет сформулировать структуру процесса управления ликвидностью в банке (рис. 1).

Рис. 3. Структура процесса управления ликвидностью в коммерческом банке Заключение Сложность и многогранность категории «ликвидность» обусловливает существование множества ее дефиниций. Анализ исторической эволюции этой категории позволяет выделить два основных подхода к определению сущности ликвидности коммерческого банка: первый — через доступный ему объем ликвидных активов; второй — через взаимосвязь ликвидности и платежеспособности.

Ликвидность банка — это его способность своевременно, в полном объеме и с минимальными издержками отвечать по своим обязательствам, обеспечивать операционную деятельность, развивать активные операции на основе согласованного использования ее составляющих: накопленной, заемной и операционной. Такой подход позволяет охарактеризовать ликвидность как интегральную характеристику деятельности банка, зависящую от его платежеспособности, прибыльности, надежности, финансовой устойчивости и потребительной стоимости банковских услуг.

Постоянные изменения уровня ликвидности банка обусловлены чувствительностью его активов и пассивов к колебаниям процентных ставок и их несовпадением по срокам и суммам. Факторы, активизирующие действие этих причин, подразделяются на внешние и внутренние (в составе последних выделяются общие и специальные) и воздействуют на уровень ликвидности банка в определенной последовательности.

Анализ состояния и структуры ликвидной позиции банка, основанный на выделении накопленной, заемной и операционной составляющих ликвидности, позволяет контролировать дисбаланс источников спроса и предложения ликвидных средств в банке.

При этом следует добиваться синхронизации входящих и исходящих операционных потоков и обеспечивать своевременное прогнозирование потребностей в накопленных и заемных ликвидных ресурсах.

Необходимость воздействия на все компоненты изменения ликвидности (причины, источники, факторы) требует применения комплексного системного подхода, исходным пунктом которого являются связь с внешней средой и внутренняя организация с выделением отдельных элементов в рамках единого целого. Это означает изучение процесса управления ликвидностью в контексте всей системы управления активами и пассивами, что обеспечивает целостный подход к решению проблем ликвидности в банке.

Реализация мероприятий по управлению ликвидностью на трех уровнях (стратегическом, тактическом и оперативном) позволяет обеспечить поддержание ликвидного состояния банка в различных временных периодах: долгосрочном, краткосрочном и кратчайшем. Раскрытию содержания этих уровней управления и посвящена вторая глава книги.

Используемая литература Инструкция Банка России № 62а от 30.

06.2001 «О порядке формирования и использования резерва на возможные потери по ссудам» .

Инструкция Банка России № 1 от 01.

10.2004 «О порядке регулирования деятельности кредитных организаций» .

Инструкция ЦБ РФ № 17 от 01.

10.2004 «О составлении общей финансовой отчетности коммерческими банками» .

Письмо ЦБ РФ «О рекомендациях по анализу ликвидности кредитных организаций» № 139-Т от 27.

07.2000.

Письмо ЦБ РФ «О рекомендациях по анализу ликвидности кредитных организаций» № 139-Т от 27.

07.2000.

Письмо ЦБ РФ № 457 от 28.

05.2004 «О критериях определения финансового состояния банков» .

Банковская система России: Настольная книга банкира. — М.: ТОО Инжиниринго-консалтинговая компания «ДеКа», 2006. — Кн. 1. — 688 с.

Банковское дело: Учеб. пособие/Под ред. О. И. Лаврушина. — М.: Банковский и биржевой научно-консультационный центр, 2004. — 428 с.

Гудовская

Л. Оперативное управление ликвидностью в коммерческом банке. — СПб., 2005. — 120 с.

Долан Э., Кэмпбелл К., Кэмпбелл Р. Деньги, банковское дело и денежно-кредитная политика/Пер. с англ. В. Лукашевича и др.; Под общ. ред. В.

Лукашевича, М. Ярцева. — СПб., 2004. — 496 с.

Денисова Т. Ю Управление ликвидностью коммерческого банка: Монография/Т.Ю. Денисова: Воронежский государственный университет. — Воронеж: Издательство Воронежского государственного университета, 2002;136 стр.

Управление деятельностью банка / под ред. д.э.н. проф. О. И. Лаврушин.

М.Эристь, 2005; 768 .

Трифонов А. Организация текущего управления ликвидностью коммерческого банка // Банковское дело. — 2006. — № 12. — С. 11—18.

Шеремет А. Д., Щербакова Г. Н. Финансовый анализ в коммерческом банке. — М.: Финансы и статистика, 2005. — 255 с.

Банковское дело: управление и технологии: Учебное пособие для вузов/ под ред. А. М. Тавасиева. — М. Юнити — Дана, 2004 — 863 стр.

Трифонов А. Организация текущего управления ликвидностью коммерческого банка // Банковское дело. — 2006. — № 12. — С. 11—18.

Гудовская

Л. Оперативное управление ликвидностью в коммерческом банке. — СПб., 2005. — 120 с.

Банковское дело: управление и технологии: Учебное пособие для вузов/ под ред. А. М. Тавасиева. — М. Юнити — Дана, 2004 — 863 стр.

Долан Э., Кэмпбелл К., Кэмпбелл Р. Деньги, банковское дело и денежно-кредитная политика/Пер. с англ. В. Лукашевича и др.; Под общ.

ред. В. Лукашевича, М. Ярцева. — СПб., 2004. — 496 с.

Трифонов А. Организация текущего управления ликвидностью коммерческого банка // Банковское дело. — 2006. — № 12. — С. 11—18.

Инструкция Банка России № 1 от 01.

10.2004 «О порядке регулирования деятельности кредитных организаций» .

Письмо ЦБ РФ «О рекомендациях по анализу ликвидности кредитных организаций» № 139-Т от 27.

07.2000.

Инструкция ЦБ РФ № 17 от 01.

10.2004 «О составлении общей финансовой отчетности коммерческими банками» .

Банковское дело: Учеб. пособие/Под ред. О. И. Лаврушина. — М.: Банковский и биржевой научно-консультационный центр, 2004. — 428 с

Письмо ЦБ РФ № 457 от 28.

05.2004 «О критериях определения финансового состояния банков» .

Денисова Т. Ю Управление ликвидностью коммерческого банка: Монография/Т.Ю. Денисова: Воронежский государственный университет. — Воронеж: Издательство Воронежского государственного университета, 2002;136 стр.

Письмо ЦБ РФ «О рекомендациях по анализу ликвидности кредитных организаций» № 139-Т от 27.

07.2000.

Банковская система России: Настольная книга банкира. — М.: ТОО Инжиниринго-консалтинговая компания «ДеКа», 2006. — Кн. 1. — 688 с.

Шеремет А. Д., Щербакова Г. Н. Финансовый анализ в коммерческом банке. — М.: Финансы и статистика, 2005. — 255 с.

Банковское дело: Учеб. пособие/Под ред. О. И. Лаврушина. — М.: Банковский и биржевой научно-консультационный центр, 2004. — 428 с.

Инструкция Банка России № 62а от 30.

06.2001 «О порядке формирования и использования резерва на возможные потери по ссудам

Денисова Т. Ю Управление ликвидностью коммерческого банка: Монография/Т.Ю. Денисова: Воронежский государственный университет. — Воронеж: Издательство Воронежского государственного университета, 2002;136 стр.

Шеремет А. Д., Щербакова Г. Н. Финансовый анализ в коммерческом банке. — М.: Финансы и статистика, 2005. — 255 с.

Управление ликвидностью в банке

Стратегическое

Тактическое

Оперативное

Разработка концепции управления ликвидностью Установление стратегических ориентиров в системе «ликвидность — доходность»

Оценка качества банковских активов и пассивов Анализ влияния «внешней среды»

Оценка и корректировка структуры ликвидной позиции Ежедневная оценка влияния совершенных и планируемых операций на подверженность банка риску дисбаланса и процентному риску Планирование и уточнение чистой потребности в финансировании на каждый день кратчайшего периода

Список литературы

- Инструкция Банка России № 62а от 30.06.2001 «О порядке формирования и использования резерва на возможные потери по ссудам».

- Инструкция Банка России № 1 от 01.10.2004 «О порядке регулирования деятельности кредитных организаций».

- Инструкция ЦБ РФ № 17 от 01.10.2004 «О составлении общей финансовой отчетности коммерческими банками».

- Письмо ЦБ РФ «О рекомендациях по анализу ликвидности кредитных организаций» № 139-Т от 27.07.2000.

- Письмо ЦБ РФ «О рекомендациях по анализу ликвидности кредитных организаций» № 139-Т от 27.07.2000.

- Письмо ЦБ РФ № 457 от 28.05.2004 «О критериях определения финансового состояния банков».

- Банковская система России: Настольная книга банкира. — М.: ТОО Инжиниринго-консалтинговая компания «ДеКа», 2006. — Кн. 1. — 688 с.

- Банковское дело: Учеб. пособие/Под ред. О. И. Лаврушина. — М.: Банковский и биржевой научно-консультационный центр, 2004. — 428 с.

- ГудовскаяЛ. Оперативное управление ликвидностью в коммерческом банке. — СПб., 2005. — 120 с.

- Долан Э., Кэмпбелл К., Кэмпбелл Р. Деньги, банковское дело и денежно-кредитная политика/Пер. с англ. В. Лукашевича и др.; Под общ. ред. В. Лукашевича, М. Ярцева. — СПб., 2004. — 496 с.

- Денисова Т. Ю Управление ликвидностью коммерческого банка: Монография/Т.Ю. Денисова: Воронежский государственный университет. — Воронеж: Издательство Воронежского государственного университета, 2002−136 стр.

- Управление деятельностью банка / под ред. д.э.н. проф. О. И. Лаврушин.- М. Эристь, 2005- 768 .

- Трифонов А. Организация текущего управления ликвидностью коммерческого банка // Банковское дело. — 2006. — № 12. — С. 11—18.

- Шеремет А. Д., Щербакова Г. Н. Финансовый анализ в коммерческом банке. — М.: Финансы и статистика, 2005. — 255 с.

- Банковское дело: управление и технологии: Учебное пособие для вузов/ под ред. А. М. Тавасиева. — М. Юнити — Дана, 2004 — 863 стр.