Сетевой доступ, используя стандартный формат передачи в режиме on-line.

Сетевой доступ в режиме off-line, используя стандартный формат передачи («пакетный запрос»).

Клиенты НБКИ могут использовать как один из выше перечисленных способов получения кредитных отчетов, так и их комбинацию. Выбор способа получения кредитных отчетов производится клиентом в зависимости от его текущих потребностей и технической готовности. С точки зрения НБКИ наиболее предпочтительными способам получения кредитных отчетов является сетевой доступ с использованием стандартного формата передачи.

Национальное кредитное бюро определяет рейтинг предприятия, который дает возможность судить не только о степени его надежности как заемщика, но и содержит рекомендации кредиторам о возможных пределах кредитования данного заемщика (табл. 3.1).

Таблица 3.

1.

Рейтинг кредитного риска Национального кредитного бюро Класс Ранг Степень надежности Рекомендуемая сумма кредита (в % от собственного капитала)

Инвестиционный Аа1

Высшая

Кредитный Аа2

Очень высокая

Кредитный Аа3

Высокая

Кредитный А1

Выше средней

Кредитный А2

Средняя

Кредитный А3

Ниже средней

Спекулятивный Вв1

Низкая

Спекулятивный Вв2

Самая низкая

Кредитный риск существенен С

Возможность дефолта На основании экспертных оценок

В отличие от международного кредитного рейтинга внутренний кредитный рейтинг отражает кредитный риск обязательств заемщика только в контексте данной страны, т. е. не учитывает влияние международных аспектов суверенного риска — опасности прямого государственного запрета заемщику погашать международные финансовые обязательства или покупать иностранную валюту для этих целей. Кредитный рейтинг может присваиваться как конкретному виду долговых обязательств, так и самому заемщику. Для организации краткосрочного кредитования наибольшее значение имеет краткосрочный кредитный рейтинг заемщика, с помощью которого оценивается способность заемщика выполнять свои долговые обязательства на срок менее года. Институт экономики города использует рейтинговую шкалу EA-Ratings (табл. 3.2).

Таблица 3.2

Краткосрочные кредитные рейтинги заемщика EA-Ratings

Класс Оценка кредитоспособности заемщика

ru-8

способность заемщика своевременно и полностью выполнять свои долговые обязательства исключительно высока

ru-7

означает высокую способность заемщика своевременно и полностью выполнять свои долговые обязательства

ru-6

означает высокую способность заемщика своевременно и полностью выполнять свои долговые обязательства, хотя он в большей мере подвержен действию неблагоприятных перемен в коммерческих, финансовых и экономических условиях, чем заемщики с более высокими рейтингами

ru-5

отражает ситуацию, в которой у заемщика могут возникнуть затруднения с выполнением своих долговых обязательств в случае неблагоприятных перемен в коммерческих, финансовых и экономических условиях, хотя в ближайшее время вероятность невыполнения им своих обязательств низка

ru-4

означает большую по сравнению с категорией «ru-5» вероятность невыполнения им своих долговых обязательств, хотя в данное время заемщик обладает способностью оплачивать свои долговые обязательства

ru-3

присваивается, когда в ближайшее время ожидается невыполнение заемщиком своих долговых обязательств.

ru-S2

присваивается, когда EA-Ratings считает, что хотя заемщик провел выборочный дефолт по конкретному выпуску или классу своих долговых обязательств, но будет продолжать своевременные и полные выплаты по другим выпускам или классам своих долговых обязательств

ru-2

присваивается, когда EA-Ratings считает, что данный дефолт будет полным дефолтом и заемщик не выплатит все или практически все свои долговые обязательства по мере их наступления

Для дальнейшего развития информационной инфраструктуры кредитного рынка и снижения кредитных рисков было необходимо принять специальный закон о бюро кредитных историй. Закон был принят 30 декабря 2004 года.

По закону «О бюро кредитных историй» (БКИ) с 1 сентября 2005 года все банки обязаны заключать договоры как минимум с одним бюро. БКИ получает информацию о выданных кредитах и о том, как по ним расплачиваются заемщики. Титульная часть каждой кредитной истории хранится в Центральном каталоге Банка России. Регистрацией же бюро занимается Федеральная служба по финансовым рынкам (ФСФР). Сейчас в списке ФСФР 16 БКИ. Но основную часть рынка контролирует Национальное бюро кредитных историй (НБКИ), созданное при Ассоциации российских банков (АРБ). Задача НБКИ — охватить не менее 75% рынка кредитных историй. Фактически речь идет о монополизации этой услуги АРБ. Предполагается, что уже через несколько лет большинство ныне действующих кредитных бюро просто продадут базы персональных данных лидеру рынка.

Компания Experian получила право легальной, законной работы своей системы в России. В компании уже сейчас несколько сот тысяч кредитных историй от 150 банков, которые оформили с ней отношения.

Оценки специалистов Experian таковы, что в течение нескольких лет в России останется несколько кредитных бюро, а не 16, как сейчас. На рынках США и Великобритании, где есть развитая система оборота кредитных историй, работает 2−3 крупных кредитных бюро, обладающих большим объемом данных. И эти данные очень похожи, что гарантирует их достоверность, поскольку их всегда можно сравнить.

«Интерфакс» — партнер Experian в России лучше понимает местные условия работы. Хотя компания работает более чем в 60 странах, и ситуация в России, аналогична ситуации во многих других странах, и российские власти прислушиваются к аргументам Experian. С другой стороны, само российское правительство имеет очень ясное представление о том, что они хотят видеть в этой индустрии.

В США три бюро собираются использовать единую систему кредитного скорринга — там три БКИ объединяются. И причина как раз в том, что их консолидация выгодна всем. В какое бы БКИ фирма-заемщик ни обратится, она получит справку по одинаковой методологии. Это очень удобно. Маловероятно, что работа в России слишком быстро придет к похожей ситуации.

Необходимо, чтобы кредитные бюро в России обменивались кредитными историями друг с другом. Для этого нужна консолидация отрасли. Кредитные бюро — весьма дорогой бизнес. Банкам дорого обходится поставка своей информации кредитным бюро. В связи с этим выгоднее обращаться в специализированную организацию за кредитными историями, чтобы увидеть полную картину происходящего. Таким образом, рыночные силы приведут к сокращению в течение нескольких лет числа кредитных бюро на российском рынке до двух-трех. И это показал опыт ведения бизнеса в других странах. Так, в Северной Америке были сотни кредитных бюро, а сейчас — три общенациональных БКИ.

Бюро — это очень большие инвестиции, и окупаемости можно ожидать лишь через 3−5 лет.

При сборе информации компания использует только публичные и только законные источники информации о заемщиках в законе о кредитных бюро, который повторяет зарубежные аналоги. Цель кредитного бюро — получать больше позитивной информации, которая помогает быстрее оценивать кредитные риски. Примерно 20 лет назад в Великобритании нужно было потратить несколько недель на принятие позитивного решения о выдаче ипотечного кредита. Сегодня это занимает несколько минут.

Проблема защиты информации — это проблема не только России. Но критически важно, чтобы и в России сформировалось доверие к кредитным бюро.

Также развитие рынка невозможно без расширения предоставляемых услуг. Летом 2007 г. правительство одобрило концепцию проведения эксперимента по выдаче образовательных кредитов. В программе может участвовать любой вуз с государственной аккредитацией и любой банк, выбранный заемщиком или его поручителем.

Первые образовательные кредиты появились еще четыре года назад. Одним из первых стал Банк СОЮЗ, который совместно с компанией «Крэйн» предлагает кредиты под 10% годовых в долларах. Правда, банк выдает заем лишь на первое высшее образование и только на обучение в вузах — участниках программы.

Высшее образование, наличие сертификата МВА становятся гарантами профессиональной востребованности человека на современном рынке труда. В связи с этим возрос интерес населения к высшему образованию.

Пока российский банковский сектор предлагает «суррогатный» кредитный продукт, который носит название «образовательный кредит». При тщательном рассмотрении условий его предоставления заметна схожесть с нецелевыми программами потребительского кредитования. Создание совместных с государством программ кредитования в области образовательной деятельности может стать началом формирования обособленного рынка образовательного кредитования, схожего с зарубежными аналогами.

Программа позволит строить долгосрочное сотрудничество с клиентом непосредственно с момента вступления его во взрослую жизнь. Кредит на образование может быть отправной точкой в финансовом мире — первым банковским продуктом для молодого человека, который в дальнейшем может стать активным пользователем банковских услуг.

Именно крупные компании могут стать поручителями студентов и движущей силой программы образовательных кредитов. Им нужны специалисты, поэтому найдется много компаний, желающих принять участие в эксперименте в качестве поручителей абитуриентов и студентов.

В постановлении принудительно ограничена процентная ставка по образовательным кредитам на уровне 10% годовых. Это удивительно на фоне происшедшего сначала в США и ЕС, а затем и в России удорожания ресурсов. Боюсь, что в ближайшее время российские банки не смогут получить на развитие своих образовательных программ таких дешевых денег, как раньше, исходя из этого обозначенная в постановлении ставка в 10% годовых не выглядит особо привлекательной.

Кроме того, правительство ввело так называемый льготный период пользования образовательным кредитом, во время которого студент не погашает кредит и не платит проценты по нему. При массовой реализации подобной программы в ряде случаев возможен высокий процент невозврата кредитов, что может сделать проект неэффективным.

По данным Росстата, за последние 10 лет численность студентов в стране выросла почти в три раза — с 2700 до 7064 тыс. человек. Это свидетельствует о растущей востребованности услуг вузов и других образовательных заведений у населения.

Однако рынок образовательного кредитования в России развивается медленно, этот продукт так и не стал массовым. С одной стороны, потребителей не устраивают высокие ставки по образовательным кредитам и другие довольно обременительные для студентов условия. Банки же не рискуют снижать ставки, резонно опасаясь роста дефолтных заемщиков. Именно поэтому вмешательство государства в процесс создания кредитного продукта, схожего с иностранными аналогами, через систему предоставления государственных гарантий является закономерным.

Кредитные организации разделились на два лагеря: одни совершенствуют уже имеющиеся программы и надеются на господдержку, а следовательно, и на рост спроса, другие стоят в сторонке, ожидая того же. Чтобы система заработала, должен быть предложен комплекс стимулирующих мер. Например, можно было бы разрешить банкам не создавать финансовые резервы под данную категорию заемщиков. Во многих странах риски по образовательным кредитам полностью берет на себя государство. Если студент не расплачивается по кредиту, оно компенсирует убытки банка.

Но, несмотря на проблемы, потенциал рынка предоставления кредитов на обучение достаточно высок, поэтому уже в ближайшее время при наличии соответствующих госгарантий можно будет рассчитывать на то, что большинство крупных розничных банков представят свои кредитные программы.

Заключение

В России продолжается бум потребительского кредитования. Объем этого быстрорастущего рынка удвоился в 2003 — 2004 гг. и утроился в 2005 г. Такой же стремительный его рост наблюдался и в 2006 г. Но вместе с ростом объемов рынка росли и уровень конкуренции среди его активных игроков, и требования к управлению кредитным риском, к дальнейшему совершенствованию законодательства по вопросам потребительского кредитования.

Банк Москвы обслуживает 96 тысяч корпоративных клиентов и 7,5 млн. физических лиц, занимая на 1 января 2007 года среди российских банков 4-е место по сумме чистых активов и 5-е по величине собственного капитала. По объему предоставленных ипотечных кредитов ($ 186,9 млн) Банк Москвы занимает 16-е место среди кредитных организаций.

Проведенный анализ деятельности Банка Москвы и его системы кредитования физических лиц позволил получить следующие данные. Отмечается стабильный рост валюты баланса, самая значительная статья в активе баланса — чистая ссудная задолженность, ее доля составляет 59−62% валюты баланса. Пассив баланса представлен значительной по сравнению с собственным капиталом (9−11% к валюте баланса) долей обязательств (89−91%). Средства клиентов — самая существенная статья пассива, отмечается тенденция к ее росту. Коэффициенты прибыльности и доходности банка ниже рекомендуемых значений. Рентабельность кредитных операций и надежность ниже нормы. Это говорит о том, что кредитная политика недостаточна эффективна. У значительное количество рискованных ссуд, что также негативно характеризует кредитную политику.

Активы недостаточно доходны, хотя доходная база достаточна. Это говорит о неэффективном управлении активами. Для эффективного управления работающими активами необходима гибкая подсистема первичного учета кредитных сделок, которая позволит существенно повысить производительность работы персонала банка.

В Банке Москвы выделяют четыре основных направления в кредитовании частных лиц, это:

Потребительский кредит Кредит на покупку автомобиля Кредит на покупку мотоцикла Ипотечный кредит Для предотвращения негативного влияния различных факторов на систему кредитования банку можно порекомендовать проведение постоянного анализа следующей информации:

• Объем средств предприятий и финансово-промышленных групп, которые размещены в банке и степень зависимости от этих источников финансирования;

• Качество активов банка, размещенных в других финансовых учреждениях, их репутация. При этом, характер и степень подконтрольности финансовых учреждений, в которых размещены значительные средства банка, должны определяться также с целью получения информации о формах и методах возможной конкуренции между банковскими учреждениями за потенциальных клиентов.

• Концентрация финансовых потоков и их прохождения через отдельные банковские учреждения, которые имеют монопольное положение на рынке определенных банковских услуг.

Экономическая безопасность процесса кредитования в банке должна поддерживаться системой аналитических мероприятий.

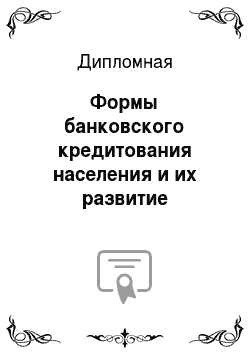

ОАО «Банк Москвы» в 2006 и 2007 г. в соответствии с тенденциями рынка усиленно развивал розничное кредитование. Если в среднем по системе портфель кредитов физическим лицам вырос на 75%, то у Банка Москвы — почти в 2,5 раза до 36,6 млрд руб. В результате доля розничных ссуд в кредитном портфеле банка увеличилась с 9,1% до 14,1%, а корпоративных — сократилась с 90,8% до 85,9%.

Оценить эффективность кредитования можно по объему просроченной задолженности. В целом объем просроченной задолженности увеличился в 1,71 раза, что также совпадает с динамикой рынка в целом. Объем просроченной задолженности по выданным кредитам составила 1,42% от совокупного объема кредитного портфеля, при этом для портфеля юридических лиц этот показатель составляет — 1,21%, а вот по кредитам физических лиц — 2,63%

Большое значение для снижения кредитного риска имеют базы данных, содержащие сведения о финансовом состоянии и кредитной истории потенциальных заемщиков. Все это будет способствовать снижению сложности методов оценки кредитоспособности заемщиков.

Анализ деятельности банка и анализ ситуации на рынке потребительского кредитование дает основания полагать, что использование следующих рекомендаций позволит Банку Москвы оптимизировать процесс кредитования населения:

использовать различные способы оценки кредитоспособности, применяя их в комплексе;

тесное сотрудничество с ведущими кредитными бюро, предоставляющими информацию о заемщиках.

По данным аналитиков, рост кредитоспособности населения к концу 2010 г. оценивается в объеме до 700 млрд долл.

Прогнозисты считают, что товарные рынки в период до 2010 г. не смогут обеспечить предложение автомобилей и жилья, соответствующее спросу населения (с учетом кредитов) на эти товары.

Однако банки при сохранении структуры кредитов в разрезе физических лиц и корпоративных клиентов, а также темпов роста собственных средств, смогут поддержать портфель кредитов физических лиц в объеме до 15% ВВП к 2010 г.

Инфраструктура крупнейших банков сможет обеспечить обслуживание не более чем в 3 — 5 раз большего количества клиентов.

Вероятный объем банковских кредитов физическим лицам к 2010 г. оценивается в пределах 200 — 250 млрд долл.

До 2010 г. на рынке РФ сохранится возможность для банков, располагающих достаточным капиталом, фондированием и способных поддерживать высокие темпы развития технологий и филиальной сети, создать с «нуля» розничный бизнес и в течение 3 — 5 лет войти в двадцатку банков-лидеров по кредитам физических лиц с портфелем 2 — 3 млрд долл.

Наконец, о прогнозе розничного бизнеса в РФ. По информации Ирины Бушевой, к 2010 г. банковские кредиты физическим лицам вырастут в 4,5 раза, привлеченные средства физических лиц в банках — в 3 раза. Прирост в каждом из сегментов розничного бизнеса — привлечении и размещении — составит около 180 — 200 млн долл., или около 5 процентных пунктов ВВП.

Структуризация розничного рынка, процессы специализации его участников приведут к сокращению доли потребительских кредитов и росту прочих видов кредитов. Объем ипотечных кредитов за 2005 — 2010 гг. вырастет примерно в 7 раз, кредитных карт и автокредитов — более чем в 3 раза.

Список литературы

Гражданский кодекс РФ Федеральный закон от 10 июня 2002 г. N 86-ФЗ (в ред. от 29.

07.2004) «О Центральном банке Российской Федерации (Банке России)» .

Федеральный закон от 2 декабря 1990 г. N 395−1-ФЗ (в ред. от 29.

12.2004) «О банках и банковской деятельности» .

Федеральный закон от 30 декабря 2004 г. № 218-ФЗ «О кредитных историях».

Положение Центрального банка РФ от 26 марта 2004 г № 254-П «О порядке формирования резервов па возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

Положение Банка России от 29.

03.04 № 255-П (в ред. от 13.

10.2004) «Об обязательных резервах кредитных организаций» .

Положение Банка России от 10 февраля 2003 г. N 215-П «О методике определения собственных средств (капитала) кредитных организаций» .

Инструкция Банка России от 6 февраля 2004 г. № 110-И (в ред. от 13.

08.2004) «Об обязательных нормативах банка».

Указание Банка России от 13.

10.2004 № 1506-У «О внесении изменений в Положение Банка России от 29 марта 2004 года № 255-П «Об обязательных резервах кредитных организаций» ;

Указание ЦБ РФ от 12 декабря 2006 года № 1759-У. о внесении изменений в Положение ЦБ РФ от 26 марта 2004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

Указание ЦБ № 1759−У «О внесении изменений в Положение Банка России от 26 марта 2004 года № 254−П»

Банковский курс. Корпоративное издание банка Москвы № 3 2006

Деньги. Кредит. Банки: учеб. / под ред. В. В. Иванова, Э Б. И. Соколова. — М.: Проспект, 2006. — 848 с.

Банковское дело // под редакцией Жукова Е. Ф., Эриашвили Н. Д. М.: ЮНИТИ, 2006. — 575 с.

Братко А. Г. Банковское право России. М.: Дело, 2003. 650 с.

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

Веретенников Д. «Честные» ставки // «D`» № 14(29) 16 июля 2007

Гриценко Р. А. Обеспечение экономической безопасности банковской системы //

http://www.bankir.ru/analytics/nadzor/7/27 384

Гуманков К. Экспресс-кредитование // «Финанс» № 25 (115) 18−24 июля 2005 г.

Грюнинг Х. ван, Брайович Братанович С. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском.

Пер. с англ. публикации МБРР (Всемирного банка). М.: Весь мир, 2007. — 304 с.

Денежное обращения и банки: учебное пособие / под. ред. Г. Н. Белоглазовой, Г. В. Толоконцевой. М.: Финансы и статистика, 2005. — 289 с.

Ендовицкий Д.А., Бочарова И. В. Анализ и оценка кредитоспособности заемщика. М.: Кно

Рус, 2005 — 264 с.

Загорий Г. В. О методах оценки кредитного риска. // Деньги и кредит. 2006. № 6. С.31−34.

Ковалев В.В., Ковалев Вит. В. Финансы организаций (предприятий): учебник. — М. Проспект, 2006. — 352 с.

Лаврушин О. И. Банковское дело: современная система кредитования: учебное пособие / О. И. Лаврушин, О. Н. Афанасьева, С. Л. Корниенко. М.: КНОРУС, 2007. — 264 с.

Лаврушин О.И., Мамонова И. Д., Валенцева Н. И. и др. Банковское дело: Учебник / Под ред. Лаврушина О. И. — 2-e изд., перераб. и доп. — М.: Финансы и статистика, 2005. — 232 с.

Лаврушин О. И. Деньги, кредит, банки: Экспресс-курс. СПб: Кно

Рус — 2007. — 320 с.

Лаврушин О. И. Банковские риски. СПб.: Кно

Рус, 2007. — 232 с.

Логвинова Н. Бум кредитования откладывается до лучших времен // Банковское обозрение 13.

04.2007

Любимов С. Помогут ли госгарантии развитию рынка образовательных кредитов // «Национальный Банковский Журнал» № 10(44) 2007

Макаров А.В. Кредитно-расчетные отношения. — М.: Эксмо-Пресс — 2005. — 189 стр.

Ольшаный А. И. Банковское кредитование: российский и зарубежный опытМ: Русская деловая литература, 2005 г. — 560 с.

Седин А. И. Кредитная политика и кредитная культура: отражение во внутренних инструкциях западного банка // Банковские Технологии, № 3 2005 г. с. 24−29

Рынок потребкредитования — фавориты новые, лидеры старые Скогорева А. Банки отказываются от экспресс-кредитов и ищут своего счастья в классическом потребкредитовании. // «Банковское обозрение», № 12, декабрь 2007 г.

Стрельцова Н. Т. Условия деятельности коммерческого банка в современной российской экономике. Новосибирск: Институт экономики и организации промышленного производства СО РАН, 2005. — 407 с.

Тавасиев А.М., Бычков В. П., Москвин В. А. Банковское дело: Базовые операции для клиентов.

М.:Финансы и статистика — 2005, 303 стр.

Тавасиев А.М., Эриашвили Н. Д. Банковское дело. М.: ЮНИТИ, 2006. — 528 с.

Тальская М. Фавориты кредита // «Эксперт» № 11(552)

19 марта 2007

Управление деятельностью коммерческого банка (банковский менеджмент) / под ред. О. И. Лаврушина, М.: Юристъ, 2005

Челноков В. А. Банки и банковские операции: Букварь кредитования, технология банковских ссуд, околобанковское рыночное пространство. М.: Высшая школа, 2005. — 291 с.

Материалы сайта ЦБ РФ www.cbr.ru

Материалы сайта ОАО «Банк Москвы»

http://www.mmbank.ru

Материалы сайта www.bankir.ru

ПРИЛОЖЕНИЕ 1

Баланс ОАО «Банк Москвы» за 2006 год

Наименование статьи На 01.

01.06 На 01.

01.07 АКТИВЫ 1 Денежные средства 3 056 497 3 105 977 2 Средства кредитных организаций в кредитном банке 4 571 065 3 404 961 3 Средства в кредитных организациях 414 381 4 619 406 4 Чистые вложения в торговые ценные бумаги 5 699 766 13 769 443 5 Чистая ссудная задолженность 53 668 319 69 754 487 6 Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения 3 968 055 2 911 381 7 Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи 9 859 771 9 858 914 8 Основные средства, нематериальные активы и материальные запасы 3 823 648 4 620 923 9 Требования по получению процентов 29 259 22 926 10 Прочие активы 1 740 091 1 610 197 11 Всего активов 86 830 852 113 678 615 ПАССИВЫ 12 Кредиты ЦБ РФ 13 Средства кредитных организаций 11 884 065 17 378 378 14 Средства клиентов 55 293 070 76 644 078 15 Выпущенные долговые обязательства 10 480 336 8 272 325 16 Обязательства по уплате процентов 682 676 852 343 17 Прочие обязательства 784 931 695 197 18 Резервы на возможные потери по условным обязательствам 134 979 141 974 19 Всего обязательств 79 260 057 103 984 295 ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ 20 Средства акционеров 1 121 994 1 260 977 22 Эмиссионный доход 39 618 281 444 23 Переоценка основных средств 871 242 1 123 362 24 Расходы будущих периодов 1 137 632 1 196 604 25 Фонды и неиспользованная прибыль 4 108 520 6 700 439 26 Прибыль к распределению 2 567 053 1 524 702 27 Всего источников собственных средств 7 570 795 9 694 320 28 Всего пассивов 86 830 852 113 678 615

ПРИЛОЖЕНИЕ 2

Отчет о прибылях и убытках ОАО «Банк Москвы» за 2006 год

тыс. руб.

+———+————————————————————————————-+————————————+————————————+

— Номер — Наименование статьи — Данные за отчетный — Данные за соответству- ;

— - - период — ющий период прошлого ;

— п/п — - - года ;

+———+————————————————————————————-+————————————+————————————+

— 1. — 2. — 3. — 4. ;

+———+————————————————————————————-+————————————+————————————+

— - Проценты полученные и аналогичные доходы от: — - ;

+———+————————————————————————————-+————————————+————————————+

— 1 — Размещения средств в кредитных организациях — 170 808- 59 998;

+———+————————————————————————————-+————————————+————————————+

— 2 -Ссуд, предоставленных клиентам (некредитным организациям) — 3 633 676- 2 788 064;

+———+————————————————————————————-+————————————+————————————+

— 3 — Оказание услуг по финансовой аренде (лизингу) — 276- 0;

+———+————————————————————————————-+————————————+————————————+

— 4 — Ценных бумаг с фиксированным доходом — 702 102- 440 135;

+———+————————————————————————————-+————————————+————————————+

— 5 — Других источников — 37 130- 7323;

+———+————————————————————————————-+————————————+————————————+

— 6 — Всего процентов полученных и аналогичных доходов — 4 543 992- 3 295 520;

+———+————————————————————————————-+————————————+————————————+

— - Проценты уплаченные и аналогичные расходы по: — - ;

+———+————————————————————————————-+————————————+————————————+

— 7 — Привлеченным средствам кредитных организаций — 312 203- 142 046;

+———+————————————————————————————-+————————————+————————————+

— 8 -Привлеченным средствам клиентов (некредитных организаций) — 969 576- 675 315;

+———+————————————————————————————-+————————————+————————————+

— 9 — Выпущенным долговым обязательствам — 344 425- 265 295;

+———+————————————————————————————-+————————————+————————————+

— 10 — Всего процентов уплаченных и аналогичных расходов — 1 626 204- 1 082 656;

+———+————————————————————————————-+————————————+————————————+

— 11 — Чистые процентные и аналогичные доходы — 2 917 788- 2 212 864;

+———+————————————————————————————-+————————————+————————————+

— 12 — Чистые доходы от операций с ценными бумагами — 234 153- -184 926;

+———+————————————————————————————-+————————————+————————————+

— 13 — Чистые доходы от операций с иностранной валютой — -13 266- 159 797;

+———+————————————————————————————-+————————————+————————————+

— 14 -Чистые доходы от операций с драгоценными металлами и про— 157- -84;

— -чими финансовыми инструментами — - ;

+———+————————————————————————————-+————————————+————————————+

— 15 — Чистые доходы от переоценки иностранной валюты — 538 235- 193 318;

+———+————————————————————————————-+————————————+————————————+

— 16 — Комиссионные доходы — 1 127 399- 785 626;

+———+————————————————————————————-+————————————+————————————+

— 17 — Комиссионные расходы — 280 968- 72 608;

+———+————————————————————————————-+————————————+————————————+

— 18 — Чистые доходы от разовых операций — -19 123- -631;

+———+————————————————————————————-+————————————+————————————+

— 19 — Прочие чистые операционные доходы — -54 085- 152 011;

+———+————————————————————————————-+————————————+————————————+

— 20 — Административноуправленческие расходы — 1 893 215- 1 406 114;

+———+————————————————————————————-+————————————+————————————+

— 21 — Резервы на возможные потери — -370 561- 198 513;

+———+————————————————————————————-+————————————+————————————+

— 22 — Прибыль до налогообложения — 2 186 514- 2 037 766;

+———+————————————————————————————-+————————————+————————————+

— 23 — Начисленные налоги (включая налог на прибыль) — 661 812- 471 609;

+———+————————————————————————————-+————————————+————————————+

— 24 — Прибыль за отчетный период — 1 524 702- 1 566 157;

+———+————————————————————————————-+————————————+————————————+

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

ВЕСТНИК БАНКА РОССИИ от 10 сентября 2007 года № 52 (996)

Скогорева А. Банки отказываются от экспресс-кредитов и ищут своего счастья в классическом потребкредитовании. // «Банковское обозрение», № 12, декабрь 2007 г.

Логвинова Н. Бум кредитования откладывается до лучших времен // Банковское обозрение 13.

04.2007

Скогорева А. Банки отказываются от экспресс-кредитов и ищут своего счастья в классическом потребкредитовании. // «Банковское обозрение», № 12, декабрь 2007 г.

Тальская М. Фавориты кредита // «Эксперт» № 11(552)

19 марта 2007

Гриценко Р. А. Обеспечение экономической безопасности банковской системы //

http://www.bankir.ru/analytics/nadzor/7/27 384

Материалы сайта www.cbr.ru

Материалы сайта www.cbr.ru

Веретенников Д. «Честные» ставки // «D`» № 14(29) 16 июля 2007

Веретенников Д. «Честные» ставки // «D`» № 14(29) 16 июля 2007

материалы официального сайта Национального бюро кредитных историй // www.nbki.ru

материалы официального сайта Национального бюро кредитных историй // www.nbki.ru

http://www.creditnet.ru/map/

http;//www.urbaneconomics.ru/work/rating_contents.html

Любимов С. Помогут ли госгарантии развитию рынка образовательных кредитов // «Национальный Банковский Журнал» № 10(44) 2007

Любимов С. Помогут ли госгарантии развитию рынка образовательных кредитов // «Национальный Банковский Журнал» № 10(44) 2007

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

кредиты физическим лицам

корпоративные кредиты

0%

10%

20%

30%

40%

50%

60%

70%

80%

кредиты физическим

лицам

кредиты

крупнейшим

корпоративным

заемщикам

крелиты

предприятиям

малого и среднего

бизнеса

0,5

1,5

2,5

корпоративные кредиты

кредиты физическим

лицам