Управление основным капиталом организации (на примере ОАО «Колор» СПб)

Наименование оборудования Количество единиц Стоимость оборудования, тыс. руб. 1 Теплообменник 273 ТКВ F=8,5 м² 3 155,3 2 Смеситель «Зульцер» 1 182,5 3 Насос ЦГ-6,3/20К-1,1−2 1 53,1 4 Насос АХ25/12,5 2 150,0 5 Реактор синтеза V=12 м3 1 630,4 6 Насос 1ЦГ 100/50−11−3 2 600,0 7 Центрифуга 1 572,8 8 Сихромалевый змеевик 2 159,2 9 Воздушный мембранный насос 1 26,3 10 Электромагнитный улавливатель… Читать ещё >

Управление основным капиталом организации (на примере ОАО «Колор» СПб) (реферат, курсовая, диплом, контрольная)

Содержание

- 1. УПРАВЛЕНИЕ ОСНОВНЫМ КАПИТАЛОМ ОРГАНИЗАЦИИ: ЕГО ЦЕЛИ И

- 1. 1. Экономическая сущность, состав и структура основного капитала

- 1. 2. Воспроизводство основного капитала предприятий, его виды и источники

- 1. 3. Амортизация основных средств и ее роль в воспроизводственном процессе

- 1. 4. Выводы

- 2. МЕХАНИЗМ АНАЛИЗА И УПРАВЛЕНИЯ ОСНОВНЫМ КАПИТАЛОМ НА ПРИМЕРЕ ООО «РИКС»

- 2. 1. Экономическая характеристика предприятия

- 2. 2. Расчет и оценка показателей обеспеченности предприятия основными средствами

- 2. 3. Расчет и оценка показателей использования основного капитала предприятия и поиск резервов повышения эффективности

- 2. 4. Выводы

- 3. ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ОСНОВНЫМ КАПИТАЛОМ ООО «РИКС»

- 3. 1. Планирование воспроизводства основных фондов предприятия и оценка возможных источников его финансирования

- 3. 3. Планирование инвестиционной деятельности ООО «Рикс» и оценка ее эффективности

- 3. 3. Выводы

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Снижение эффективности использования оборудования привело к уменьшению валовой продукции предприятия на 316 тыс. руб.

3. ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯУПРАВЛЕНИЯ ОСНОВНЫМ КАПИТАЛОМ ООО «РИКС»

3.

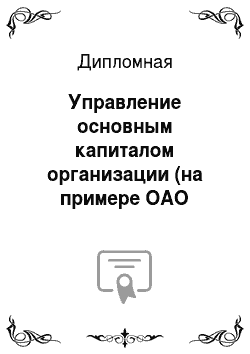

1. Планирование воспроизводства основных фондов предприятия и оценка возможных источников его финансирования В связи с изношенностью основных фондов предприятия и снижением эффективности его использования на 2008 г. запланирована модернизация основных фондов предприятия с целью повышения качества и конкурентоспособности продукции. Для этого предприятие планирует закупить новое оборудование для производства пигментов (табл. 12)

Таблица 12. План модернизации оборудования ООО «Рикс» в 2008 г.

№ Наименование оборудования Количество единиц Стоимость оборудования, тыс. руб. 1 Теплообменник 273 ТКВ F=8,5 м² 3 155,3 2 Смеситель «Зульцер» 1 182,5 3 Насос ЦГ-6,3/20К-1,1−2 1 53,1 4 Насос АХ25/12,5 2 150,0 5 Реактор синтеза V=12 м3 1 630,4 6 Насос 1ЦГ 100/50−11−3 2 600,0 7 Центрифуга 1 572,8 8 Сихромалевый змеевик 2 159,2 9 Воздушный мембранный насос 1 26,3 10 Электромагнитный улавливатель металлических включений 1 285,1 11 Запорная арматура 197,0 12 Приборы КИПиА 2016,6 13 Электрооборудование 112,5 Итого: 5140,8 Наиболее распространенными источниками для финансирования приобретения основных фондов являются нераспределенная прибыль предприятия, банковский кредит и лизинг. Поскольку в текущем году предприятие потерпело убытки, для финансирования модернизации оборудования необходимо привлечь заемные источники.

Для выбора источника финансирования необходимо сравнить их стоимость. Рассчитаем размер платежей на условиях лизинга и на условиях привлечения банковского кредита.

Размер и порядок уплаты лизинговых платежей являются существенными условиями договора лизинга. В соответствии с п. 5 ст. 15 и ст. 28 Закона о лизинге сторонами договора согласовываются периодичность, размер и способ оплаты лизинговых платежей.

Порядок расчетов лизинговых платежей при заключении договоров финансового лизинга установлен в Методических рекомендациях по расчету лизинговых платежей, утвержденных Минэкономики России 16.

04.1996.

В соответствии с Методическими рекомендациями под лизинговыми платежами понимается общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом — предметом договора.

На основании Методических рекомендаций в лизинговые платежи включаются:

амортизация лизингового имущества за весь срок действия договора лизинга;

компенсация платы лизингодателя за использованные им заемные средства;

комиссионное вознаграждение;

плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга;

стоимость выкупаемого имущества, если договором предусмотрены выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей [26, С. 245].

Сторонами договора устанавливается форма уплаты лизингового платежа. Платежи могут осуществляться в денежной, компенсационной (продукцией или услугами лизингополучателя) и смешанной форме.

При согласовании метода начисления лизингового платежа стороны могут выбрать:

метод «с фиксированной общей суммой», когда общая сумма платежей начисляется равными долями в течение всего срока договора в соответствии с согласованной сторонами периодичностью;

метод «с авансом», когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной общей суммой;

метод «минимальных платежей», когда в общую сумму платежей включаются сумма амортизации лизингового имущества за весь срок действия договора, плата за использованные лизингодателем заемные средства, комиссионное вознаграждение и плата за дополнительные услуги лизингодателя, предусмотренные договором, а также стоимость выкупаемого лизингового имущества, если выкуп предусмотрен договором.

Лизинговые платежи могут выплачиваться с периодом уплаты ежегодно, ежеквартально, ежемесячно, еженедельно, а также в сроки внесения платы по числам месяца.

По соглашению сторон платежи могут осуществляться равными долями, в уменьшающихся или увеличивающихся размерах.

Уменьшение платежей может производиться, например, если ставка комиссионного вознаграждения была установлена соглашением сторон в процентах к непогашенной (несамортизированной) стоимости имущества. Если же при приобретении предмета лизинга лизингодатель привлекал кредитные ресурсы, то при погашении кредита уменьшается также и размер платы за используемые кредиты.

Последовательность расчета лизинговых платежей следующая.

Производится расчет размеров лизинговых платежей по годам, если договор лизинга сроком более одного года, или в случае, когда срок договора лизинга меньше одного года, — по месяцам.

Рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам.

Рассчитываются размеры лизинговых платежей в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты.

Расчет общей суммы лизинговых платежей осуществляется по формуле:

ЛП = АО + ПК + КВ + ДУ + НДС, (14) где ЛП — общая сумма лизинговых платежей; АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году;ПК — плата за используемые кредитные ресурсы лизингодателем на приобретение имущества — объекта договора лизинга;КВ — комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Амортизационные отчисления (АО) рассчитываются по формуле:

(15) где БС — балансовая стоимость имущества — предмета договора лизинга, тыс. руб.;НА — норма амортизационных отчислений, %.

Норма амортизационных отчислений рассчитывается исходя из срока полезного использования объекта, который определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету. Предполагается, что срок полезного использования оборудования, приобретаемого ООО «Рикс» равен 10 годам. Поэтому норма амортизации для приобретаемого оборудования составит 10%.

Следовательно, сумма годовых амортизационных отчислений составит:

5140,8 тыс. руб. * 10% = 514,08 тыс. руб.

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества — предмета договора рассчитывается по формуле:

(16) где ПК — плата за используемые кредитные ресурсы, тыс. руб.; КР — используемые кредитные ресурсы, тыс. руб. СК — ставка за кредит, % годовых.

При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или со среднегодовой остаточной стоимостью имущества — предмета договора. Поэтому для определения размера платы за кредитные ресурсы необходимо рассчитать среднегодовую остаточную стоимость приобретаемого оборудования (табл. 13)

Таблица 13. Расчет среднегодовой остаточной стоимости оборудования Год Стоимость оборудования на начало года Сумма амортизационных отчислений Стоимость оборудования на конец года Среднегодовая стоимость имущества 1 5140,8 514,1 4626,7 4883,8 2 4626,7 514,1 4112,6 4369,7 3 4112,6 514,1 3598,6 3855,6 4 3598,6 514,1 3084,5 3341,5 5 3084,5 514,1 2570,4 2827,4 6 2570,4 514,1 2056,3 2313,4 Следовательно, плата за используемые кредитные ресурсы рассчитывается как произведение ставки за кредит на среднегодовую остаточную стоимость оборудования. Например, в 2008 г. плата за кредитные ресурсы составит:

4883,8 тыс. руб.*12% = 581,6 тыс. руб.

Комиссионное вознаграждение (КВ) может устанавливаться по соглашению сторон в процентах:

а) от балансовой стоимости имущества — предмета договора;

б) от среднегодовой остаточной стоимости имущества.

В данном случае комиссионное вознаграждение установлено в размере 10% от среднегодовой остаточной стоимости оборудования. Следовательно, в 2008 г. размер комиссионного вознаграждения составит:

4883,8 тыс. руб.*10% = 488,4 тыс. руб.

Плата за дополнительные услуги лизингодателя предусмотрена в размере 105 тыс. руб. Следовательно, годовая плата за дополнительные услуги:

105 тыс. руб./6 лет = 17,5 тыс. руб.

Размер налога на добавленную стоимость определяется по формуле:

(17) где НДСt — величина налога, подлежащего уплате в расчетном году, тыс. руб.; Вt — выручка от сделки по договору лизинга в расчетном году, тыс. руб.; СНДС — ставка налога на добавленную стоимость, %.

В сумму выручки включаются: амортизационные отчисления (АО), плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ):

(18) В 2008 г. выручка лизингодателя от сделки по договору лизинга составит:

514,1 тыс. руб. + 586,1 тыс. руб. +

488,4 тыс. руб. + 17,5 тыс. руб. = = 1606 тыс. руб.

Налог на добавленную стоимость, включаемый в стоимость лизинговой сделки, в 2008 г. равен:

1606 тыс. руб.*18% = 289,1 тыс. руб.

Общий размер лизингового платежа в 2008 г. составляет:

1606 тыс. руб. + 289,1 тыс. руб. = 1895,1 тыс. руб.

Расчет ежегодных лизинговых платежей представлен в табл. 14.

Таблица 14. Расчет ежегодных лизинговых платежей Год Амортизационные отчисления Плата за кредитные ресурсы Комиссионное вознаграждение Плата за дополнительные услуги НДС Итого: 1 514,1 586,1 488,4 17,5 289,1 1895,1 2 514,1 524,4 437,0 17,5 268,7 1761,6 3 514,1 462,7 385,6 17,5 248,4 1628,2 4 514,1 401,0 334,2 17,5 228,0 1494,7 5 514,1 339,3 282,7 17,5 207,7 1361,3 6 514,1 277,6 231,3 17,5 187,3 1227,8 Итого: 3084,5 2591,0 2159,1 105,0 1429,1 9368,7 Таким образом, общая сумма лизинговых платежей за 6 лет составит 9368,7 тыс. руб. Кроме того, предприятие планирует выкупить оборудование по остаточной стоимости после окончания срока договора лизинга. Тогда общая стоимость оборудования составит:

9368,7 тыс. руб. + 2056,3 тыс. руб. = 11 425 тыс. руб.

Кроме того, необходимо учесть, что выплата лизинговых платежей снижает налогооблагаемую прибыль предприятия, поэтому следует рассчитать экономию налога на прибыль по формуле:

(19) где ЭНП — экономия по налогу на прибыль;ЛП — размер лизинговых платежей;СНП — ставка налога на прибыль.

Общая сумма лизинговых платежей за период составит 8094,8 тыс. руб., однако при расчете налога на прибыль сумма НДС, включенная в лизинговые платежи не учитывается. Следовательно, необходимо рассчитать общую сумму лизинговых платежей без НДС:

9368,7 тыс. руб. — 1429,1 тыс. руб. = 7939,6 тыс. руб.

Экономия по налогу на прибыль при использовании предприятием лизинга равна:

7939,6 тыс. руб.*24% = 1905,5 тыс. руб.

Стоимость приобретенного оборудования с учетом экономии по налогу на прибыль составит:

10 151 тыс. руб. — 1905,5 тыс. руб. = 8245,5 тыс. руб.

Также следует учесть, что хотя налог на добавленную стоимость и входит в сумму лизинговых платежей, не относится к затратам предприятия и не включается в стоимость оборудования. Поэтому необходимо скорректировать полученную стоимость оборудования на размер налога на добавленную стоимость:

8245,5 тыс. руб. — 1429,1 тыс. руб. = 6816,4 тыс. руб.

Необходимо также рассмотреть вариант использования банковского кредита для приобретения оборудования. Предполагается, что ставка по кредиту составит 16%, срок кредита — 6 лет, основная сумма долга погашается равными частями ежегодно. В табл. 15 представлен расчет платежей по кредиту.

Таблица 15. Расчет платежей по кредиту для покупки оборудования Год 1 2 3 4 5 6 Итого: Остаток кредита на конец года 5140,8 4284 3427,2 2570,4 1713,6 856,8 — Выплата процентов 822,5 685,4 548,4 411,3 274,2 137,1 2878,8 Выплата основной суммы долга 856,8 856,8 856,8 856,8 856,8 856,8 5140,8 Общий размер платежей по кредиту 1679,3 1542,2 1405,2 1268,1 1131,0 993,9 8019,6 Из таблицы видно, что общий размер платежей по кредиту составит 8019,6 тыс. руб. Кроме того, поскольку стоимость имущества предприятия увеличится при приобретении оборудования, необходимо рассчитать дополнительный размер налога на имущество, который уплатит предприятие.

Налог на имущество рассчитывается как произведение ставки налога на среднегодовую стоимость приобретенного оборудования. В 2008 г. он составит:

4883,8 тыс. руб. * 2% = 97,7 тыс. руб.

Расчет платежей по налогу на имущество на протяжении всего периода кредитования представлен в табл. 16.

Таблица 16. Расчет налога на имущество при покупке дополнительного оборудования Год Среднегодовая стоимость имущества Налог на имущество 1 4883,8 97,7 2 4369,7 87,4 3 3855,6 77,1 4 3341,5 66,8 5 2827,4 56,5 6 2313,4 46,3 Всего: 431,8 Таким образом, стоимость оборудования с учетом налога на имущество составит:

8019,6 тыс. руб. + 431,8 тыс. руб. = 8451,4 тыс. руб.

Также необходимо учесть, что проценты по кредиту и налог на имущество предприятия снижают налогооблагаемую прибыль. Следовательно, рассчитаем экономию по налогу на прибыль как произведение ставки налога на общую сумму процентов по кредиту и налога на имущество:

ЭНП = 24%*(2878,8 тыс. руб. + 431,8 тыс. руб.) = 794,5 тыс. руб.

Таким образом, стоимость оборудования, приобретенного в кредит, с учетом налога на имущество и экономии по налогу на прибыль составит:

8451,4 тыс. руб. — 794,5 тыс. руб. = 7656,9 тыс. руб.

При сравнении двух вариантов финансирования выяснилось, что предпочтительнее использовать финансовый лизинг оборудования, а не покупку его в кредит, поскольку это принесет экономию в размере 840,5 тыс. руб. (6816,4−7656,9). Кроме того, заключить договор о предоставлении оборудования в финансовый лизинг для предприятия проще, чем получить банковский кредит, так как показатели прибыльности и ликвидности его в 2007 г. ухудшились по сравнению с предыдущими периодами и говорят о неустойчивом финансовом положении предприятия.

3.

3. Планирование инвестиционной деятельности ООО «Рикс» и оценка ее эффективности Предприятие планирует, что в результате модернизации оборудования повысится качество и конкурентоспособность продукции на рынке. В этой связи оно планирует пересмотреть цены и увеличить рентабельность продаж о 20%, а объем реализации продукции — на 10% от уровня отчетного года. Плановый объем реализации на 2008 г. составит:

11 978,4 тыс. руб.*(1+10%) = 13 176,3 тыс. руб.

Тогда прибыль от реализации продукции планового года составит:

13 176,3 тыс. руб. * 20% = 2635,3 тыс. руб.

Налог на прибыль планового года равен:

2635,3 тыс. руб. *24% = 632,5 тыс. руб.

Плановая чистая прибыль в 2008 г. составит:

2635,3 тыс. руб. — 632,5 тыс. руб. = 2002,8 тыс. руб.

Предполагается, что в течение 6 лет, пока будет действовать договор лизинга, предприятие должно окупить проект модернизации оборудования. Для простоты предположим, что в течение 6 лет ООО «Рикс» будет получать одинаковую прибыль в сумме 2002,8 тыс. руб. Также для оценки эффективности инвестиций в основной капитал необходимо определить ставку дисконтирования. Установим ее в соответствии с договором лизинга в размере 17% (12% плата за кредитные ресурсы + 5% комиссионное вознаграждение).

Основные методы оценки программы инвестиционной деятельности:

чистой текущей стоимости (Net Present Value, NPV);

срока окупаемости инвестиций (Payback Period, PP);

индекса рентабельности инвестиций (Profitabiliti Index, PI);

Внутренней нормы доходности (Internal Rate of Return, IRR).

В основе метода чистой текущей стоимости заложено следование целевой установке, определяемой собственниками предприятия: повышение ценности компании, количественной оценкой которой служит ее рыночная стоимость. Метод основан на сопоставлении величины исходной инвестиции (I0) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока (PV). Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью ставки дисконтирования r, устанавливаемой аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал [29, С. 46].

Если предполагается, что единовременные инвестиции (I0) будут генерировать в течение n лет приток денежных средств Р1, Р2,…, Рn, общая накопленная величина дисконтированных доходов (PV) и чистая текущая стоимость (NPV) соответственно рассчитываются по формулам:

(20) (21) Если NPV>0, проект следует принять; при NPV<0 проект следует отвергнуть.

Расчеты по определению дисконтированных доходов предприятия от реализации инвестиционного проекта представлены в табл. 17.

Таблица 17. Расчет дисконтированных доходов ООО «Рикс"от реализации инвестиций в основной капитал Год 1 2 3 4 5 6 Итого: Чистая прибыль 2002,8 2002,8 2002,8 2002,8 2002,8 2002,8 12 016,8 Коэффициент дисконтирования 0,8547 0,7305 0,6244 0,5337 0,4561 0,3898

Дисконтированный денежный поток 1711,8 1463,1 1250,5 1068,8 913,5 780,8 7188,4 Таким образом, сумма дисконтированных денежных доходов за 6 лет равна 7188,4 тыс. руб. Чистый дисконтированный доход найдем как разницу между суммой дисконтированных денежных доходов и затратами на оборудование при использовании лизинга, рассчитанное в разделе 3.1:

NPV = 7188,4 тыс. руб. — 6816,4 тыс. руб. = 372 тыс. руб.

Из расчетов видно, что проект эффективен, так как обеспечивает необходимую доходность.

Метод расчета срока окупаемости инвестиций, являющийся одним из самых простых и широко распространенных в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Срок окупаемости инвестиций определяет продолжительность времени, необходимого для возмещения инвестиционных затрат из чистых денежных потоков. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции.

Если величина денежных потоков постоянна в каждом году реализации инвестиционного проекта, формула расчета следующая:

(22) где I — величина начальных инвестиционных затрат;Р — годовой приток денежных средств от реализации инвестиционного проекта.

Проекты со сроком окупаемости меньше, чем установленный инвестором или самим предприятием нормативный промежуток времени принимаются с большим сроком окупаемости — отклоняются.

Срок окупаемости инвестиционного проекта ООО «Рикс» составит:

Так как планируемый срок действия проекта составляет 6 лет, а срок окупаемости — 3,4 года, то проект эффективен, так как окупится гораздо раньше, чем закончится срок действия проекта.

Важным показателем, используемым для оценки и прогнозирования эффективности инвестиций, является индекс рентабельности, основанный на дисконтировании денежных поступлений. Расчет его производится по формуле:

(23) Если РI > 1, проект следует принять; при РI <� 1 проект следует отвергнуть.

Индекс рентабельности определяется на основе суммы дисконтированных доходов, рассчитанных в таблице 17:

Таким образом, РI > 1, то есть дисконтированные доходы от инвестиционного проекта превышают необходимые инвестиции.

Под внутренней нормой доходности инвестиции (IRR) понимают значение ставки дисконтирования, при которой NPV проекта равен нулю:

(24) Смысл расчета внутренней нормы доходности при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает ожидаемую доходность инвестиционного проекта и, следовательно, максимально допустимый относительный уровень затрат, которые могут быть ассоциированы с данным проектом. Если проект полностью финансируется за счет банковского кредита, значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. Независимо от того, с чем сравнивается IRR, очевидно одно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным. Для нахождения IRR можно использовать метод последовательных итераций.

Метод последовательных итераций предполагает расчет IRR при различных значениях дисконтной ставки ® до того значения, пока величина IRR не примет отрицательный знак, после чего значение IRR находят по формуле:

(25) где ra — значение коэффициента дисконтирования, при котором положительное значение NPV минимально, rb — значение коэффициента дисконтирования, при котором отрицательное значение NPV максимально, NPVa и NPVb — соответственно чистый денежный поток от проекта при ставках дисконта ra и rb.

Расчет чистых денежных потоков при различных ставках дисконта приведен в таблице 18. Из таблицы видно, что положительное значение NРV при ставке дисконта 15% составило 763,1 тыс. руб., а отрицательное значение NPV при ставке дисконта 20% равно -156,1 тыс. руб. Подставив полученные значения в формулу (25), получим:

Для более точного определения внутренней нормы доходности следует скорректировать полученный результат с помощью второй итерации. Для этого произведем аналогичные расчеты со ставками дисконта 19% и 20% (табл. 19).

Таблица 18. Вспомогательные расчеты для определения внутренней нормы доходности методом итераций (первая итерация) Год Ставка дисконта 15% Ставка дисконта 20% Коэффициент дисконтирования Дисконтированный денежный поток Коэффициент дисконтирования Дисконтированный денежный поток 1 0,8696 1741,6 0,8333 1669,0 2 0,7561 1514,4 0,6944 1390,8 3 0,6575 1316,9 0,5787 1159,0 4 0,5718 1145,1 0,4823 965,9 5 0,4972 995,7 0,4019 804,9 6 0,4323 865,9 0,3349 670,7 PV 7579,5 6660,3 NPV 763,1 -156,1 Таблица 19. Вспомогательные расчеты для определения внутренней нормы доходности методом итераций (вторая итерация) Год Ставка дисконта 19% Ставка дисконта 20% Коэффициент дисконтирования Дисконтированный денежный поток Коэффициент дисконтирования Дисконтированный денежный поток 1 0,8403 1683,0 0,8333 1669,0 2 0,7062 1414,3 0,6944 1390,8 3 0,5934 1188,5 0,5787 1159,0 4 0,4987 998,7 0,4823 965,9 5 0,4190 839,3 0,4019 804,9 6 0,3521 705,3 0,3349 670,7 PV 6829,1 6660,3 NPV 12,7 -156,1 Подставив полученные результаты в формулу (25), получим:

Таким образом, внутренняя норма доходности проекта составляет 19,1%. Это означает, что граничная ставка кредитования, при которой инвестиционный проект будет прибыльным, составляет 19,1%.

3.

3. Выводы Для повышения качества и конкурентоспособности производимой продукции ООО «Рикс» планирует в 2008 г. осуществить модернизацию имеющегося оборудования. Общая стоимость этой модернизации составит 5140,8 тыс. руб.

Для привлечения этих средств предприятие может использовать банковский кредит или лизинг. Условия, на которых предприятие планирует получить оборудование в финансовый лизинг таковы: срок действия договора лизинга — 6 лет с последующим выкупом оборудования по остаточной стоимости, плата за кредитные ресурсы -12% годовых, комиссионное вознаграждение лизингодателя — 10% годовых, плата за дополнительные услуги — 105 тыс. руб. Общий размер лизинговых платежей за 6 лет составит 8094,8 тыс. руб. Оборудование будет выкуплено по остаточной стоимости, которая на конец 6-го года будет равна 2056,3 тыс. руб.

Однако, необходимо учесть, что в лизинговых платежах учитывается налог на добавленную стоимость, на который необходимо скорректировать размер платежей. Также следует учесть экономию по налогу на прибыль, так как лизинговые платежи существенно снижают налогооблагаемую прибыль предприятия. С учетом этих корректировок, затраты на приобретение оборудование с помощью лизинга составят 6816,4 тыс. руб.

Вторым способом финансирования модернизации основных фондов является банковский кредит. Предприятие планирует получить его на таких условиях: ставка кредитования — 16% годовых, срок кредитования — 6 лет, основная сумма кредита погашается равными частями ежегодно.

Затраты на приобретение оборудования с помощью банковского кредита составят 8019,6 тыс. руб. Также необходимо увеличить их на размер налога на имущество предприятий, так как приобретение оборудования влечет за собой увеличение стоимости имущества. Также необходимо скорректировать полученный результат на экономию по налогу на прибыль, поскольку проценты по кредиту и уплата налога на имущество снижают налогооблагаемую прибыль предприятия. С учетом внесенных корректировок стоимость оборудования, приобретенного с помощью банковского кредита, составляет 7656,9 тыс. руб.

Следовательно, из двух рассмотренных вариантов целесообразнее использовать лизинг оборудования.

Запланированная модернизация оборудования должна повысить качество продукции. В связи с этим предприятие рассчитывает поднять цены на продукцию для получения рентабельности продаж на уровне 20% и увеличить объем реализации продукции на 10%. При этих условиях чистая прибыль предприятия в 2008 г. составит 2002,8 тыс. руб.

Приняв, что такую прибыль предприятие будет получать на протяжении всего срока реализации инвестиционного проекта и установив ставку дисконтирования 17%, была оценена эффективность инвестирования в основной капитал предприятия. Были рассчитаны такие показатели, как чистый дисконтированный доход, срок окупаемости проекта, индекс рентабельности проекта и внутренняя норма доходности.

По результатам расчетов проект можно признать эффективным.

ЗАКЛЮЧЕНИЕ

Основные фонды предприятия — это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

Основные фонды подразделяются на основные производственные и основные непроизводственные фонды. К основным производственным фондам относятся те основные средства, которые участвуют в производственном процессе непосредственно или создают условия для производственного процесса. Основные непроизводственные фонды — это объекты культурно-бытового назначения.

Учет и оценка основных средств осуществляются в натуральной и денежной формах. Натуральная форма учета основных средств необходима для определения их технического состояния, производственной мощности предприятия, степени использования оборудования и других целей.

Денежная или стоимостная оценка основных средств необходима для определения их общего объема, динамики, структуры, величины стоимости, переносимой на готовую продукцию, а также для расчетов экономической эффективности капитальных вложений. Денежная форма учета основных средств ведется по таким направлениям: первоначальная стоимость основных фондов, остаточная, рыночная, ликвидационная, восстановительная и балансовая стоимость.

Существуют две формы воспроизводства основных фондов — простая и расширенная. При простом воспроизводстве предусматривается замена устаревшей техники и капитальный ремонт оборудования, в то время как расширенное воспроизводство — это, прежде всего новое строительство, а также реконструкция и модернизация действующих предприятий.

Необходимой предпосылкой нормального протекания процессов воспроизводства является постоянный учет степени износа и амортизации основных фондов.

Управление основным капиталом предприятия рассмотрено на основе ООО «Рикс», которое занимается производством и реализацией пигментов, а также дорожных покрытий и лакокрасочных материалов.

Проведенный анализ финансово-хозяйственной деятельности ООО «Рикс» показывает, что в последние годы наблюдается снижение темпов роста производства и реализации продукции. Кроме того, в 2007 г. выручка от реализации продукции уменьшилась на 4,9% по сравнению с прошлым годом. Прибыль от реализации продукции предприятия также уменьшилась на 494,2 тыс. руб. (или 176,1% по сравнению с 2006 г.). Общим результатом от всех видов деятельности в 2007 г. оказался убыток в размере

458,8 тыс. руб.

Снижение прибыльности работы предприятия привело к снижению финансовой устойчивости в 2007 г. Собственные оборотные средства предприятия имеют отрицательное значение (-452,9 тыс. руб.), коэффициент финансовой зависимости составил 0,81, что свидетельствует о сильной зависимости предприятия от внешних источников финансирования.

Индекс постоянного актива в 2007 г. составил 1,08, что свидетельствует о том, что все собственные средства предприятия и часть заемных средств вложены в необоротные активы. В связи с этим предприятию не хватает средств для финансирования оборотных фондов, и они полностью сформированы за счет заемных источников.

Оценка технического состояния и движения основных фондов предприятия показала, что основные средства предприятия постепенно обновляются, однако коэффициент обновления невысок — 4,6% в 2006 г. и 5,7% в 2007 г. Коэффициент износа основных фондов составил 63,3%, что свидетельствует об изношенности основных фондов предприятия.

Анализ эффективности использования основных средств показал, что фондоотдача основных производственных фондов составляет 1,26 руб. на рубль стоимости основных фондов, что свидетельствует о низкой эффективности использования основных фондов. Фондоотдача действующего оборудования также невысока — 2,41 руб. в 2006 г. и 2,37 руб. в

2007 г. В результате факторного анализа фондоотдачи было выяснено, что на снижение эффективности использования основных средств предприятия негативно повлияло уменьшение удельного веса машин и оборудования в активной части основных фондов, а также снижение фондоотдачи действующего оборудования предприятия.

Снижение эффективности использования оборудования привело к уменьшению валовой продукции предприятия на 316 тыс. руб.

Для повышения качества и конкурентоспособности производимой продукции ООО «Рикс» планирует в 2008 г. осуществить модернизацию имеющегося оборудования. Планируется, что с помощью повышения качества производимой продукции предприятию удастся расширить рынок сбыта, увеличить объем реализации и повысить рентабельность продаж. Общая стоимость модернизации основных фондов составит 5140,8 тыс. руб.

Для привлечения средств, необходимых для модернизации оборудования, предприятие может использовать банковский кредит или лизинг. Условия, на которых предприятие планирует получить оборудование в финансовый лизинг следующие: срок действия договора лизинга — 6 лет с последующим выкупом оборудования по остаточной стоимости, плата за кредитные ресурсы -12% годовых, комиссионное вознаграждение лизингодателя — 10% годовых, плата за дополнительные услуги — 105 тыс. руб. Общий размер лизинговых платежей за 6 лет составит 8094,8 тыс. руб. Оборудование будет выкуплено по остаточной стоимости, которая на конец 6-го года будет равна 2056,3 тыс. руб.

Следует также учесть, что в лизинговых платежах учитывается налог на добавленную стоимость, на который необходимо скорректировать размер платежей. Также необходимо скорректировать стоимость оборудования на экономию по налогу на прибыль, так как лизинговые платежи существенно снижают налогооблагаемую прибыль предприятия. С учетом этих корректировок, затраты на приобретение оборудование с помощью лизинга составят 6816,4 тыс. руб.

Вторым способом финансирования модернизации основных фондов является банковский кредит. Предприятие планирует получить его на таких условиях: ставка кредитования — 16% годовых, срок кредитования — 6 лет, основная сумма кредита погашается равными частями ежегодно.

Затраты на приобретение оборудования с помощью банковского кредита составят 8019,6 тыс. руб. Приобретение оборудования влечет за собой увеличение стоимости имущества, поэтому необходимо определить увеличение налога на имущество предприятий. Также необходимо скорректировать полученный результат на экономию по налогу на прибыль, поскольку проценты по кредиту и уплата налога на имущество снижают налогооблагаемую прибыль предприятия. С учетом внесенных корректировок стоимость оборудования, приобретенного с помощью банковского кредита, составляет 7656,9 тыс. руб.

Следовательно, из двух рассмотренных вариантов целесообразнее использовать лизинг оборудования, это позволит предприятию получить экономию средств в размере 840,5 тыс. руб.

Запланированная модернизация оборудования приведет к повышению качества производимой продукции. В связи с этим предприятие рассчитывает поднять цены на продукцию для получения рентабельности продаж на уровне 20% и увеличить объем реализации продукции на 10%. При этих условиях чистая прибыль предприятия в 2008 г. составит 2002,8 тыс. руб.

Для оценки эффективности инвестирования в основной капитал предприятия были рассчитаны такие показатели, как чистый дисконтированный доход, срок окупаемости проекта, индекс рентабельности проекта и внутренняя норма доходности.

Чистый дисконтированный доход предприятия от реализации инвестиционного проекта составил 372 тыс. руб. Срок окупаемости проекта равен 3,4 года, что почти в два раза меньше, чем срок действия проекта. Индекс рентабельности равен 1,055, что свидетельствует о прибыльности инвестиций. Внутренняя норма доходности проекта составила 19,1%, что означает, что граничная ставка кредитования для финансирования проекта составляет 19,1%.

По результатам этих расчетов проект инвестирования в основной капитал ООО «Рикс» можно признать эффективным и прибыльным.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ Правовые и законодательные акты.

Налоговый кодекс Российской Федерации. Часть вторая. Принят 5 августа 2000 г //СЗ РФ, 2000, № 32, ст.3340

Налоговый кодекс Российской Федерации. Часть первая. Принят 16 июля 1998 г. № 146-ФЗ //СЗ РФ, 1998, № 31, ст.

3824.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000. № 94н) (с изменениями от 7 мая 2003.)

Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительства РФ 5 августа 1992, № 552.

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. приказом Минфина РФ от 6 мая 1999 г. № 32н) (с изменениями от 30 марта 2001.)

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 1999 г. № 33н) (с изменениями от 30 марта 2001 г.)

Статьи и монографии Абрютина М. С. Экономика предприятия. — М.: Дело и сервис, 2006.

Басовский Л. Е. Прогнозирование и планирование в условиях рынка: учебное пособие. — М.: Инфра-М, 2006. — 258 с.

Басовский Л. Е. Финансовый менеджмент: учебник. — М.: ИНФРА-М, 2007. — 239 с.

Бачурин А. Повышение роли экономических методов управления // Экономист. — 2006. -№ 4.

Бачурин А. Повышение роли экономических методов управления //Экономист. — 2006. -№ 4.

Бизнес-планирование: учеб. для студентов вузов, обучающихся по экон. специальностям/ под ред. В. М. Попова, С. И. Ляпунова, С. Г. Млодик. — М.: Финансы и статистика, 2006. — 814 с.

Бланк И. А. Финансовый менеджмент. — М.: Ника-Центр. 2006.

Бородушко И. В. Финансы. — М.: Питер, 2006. — 137 с.

Бочаров В. В. Современный финансовый менеджмент. — М.: СПб, изд. дом «Питер», 2006.

Вахрушина М. А. Управленческий анализ: учебное пособие. — М.: Омега-Л, 2006. — 432 с.

Гаврилова А. Н. Финансы организаций (предприятий): учебник. — М.: КНОРУС, 2007. — 608 с.

Долгосрочная и краткосрочная финансовая политика предприятия: учеб. пособие./ О. Н. Лихачева, С. А. Щуров; Под ред. И. Я. Лукасевича. — М.: Вузовский учебник, 2007. — 288с.

Зенкина И. В. Экономический анализ в системе финансового менеджмента: учебное пособие. — Ростов-на-Дону: Феникс, 2007. — 318 с.

Кандинская О. А. Процесс финансового планирования в компании.// Управление корпоративными финансами, 2006, № 5. — С. 280−294

Карасева И. М. Финансовый менеджмент: учебное пособие. — М.: Омега-Л, 2006. — 335 с.

Ковалев В. В. Основы теории финансового менеджмента. — М.: изд-во Проспект, 2007. — 536 с.

Ковалев В. В. Финансы организаций (предприятий): учебник. — М.: Проспект, 2006. — 352 с.

Крылов Э.И., Власова В. М., Журавкова И. В. Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учеб. пособие. — М.: Финансы и статистика, 2003. — 608 с.

Лытнева Н.А., Малявкина Л. И., Федорова Т. В. Бухгалтерский учет: учебник. — М.: ФОРУМ: ИНФРА-М, 2006. — 496 с.

Нешитой А. С. Инвестиции: Учебник. — М.: Дашков и К, 2007. — 372 с.

Новицкий Н. И. Организация, планирование и управление производством: учеб.

метод. пособие. — М.: Финансы и статистика, 2006. — 574 с.

Пивоваров К. В. Планирование на предприятии: учеб. пособие. — М.: Дашков и Ко, 2006. — 229 с.

Подшиваленко Г. П. и др. Инвестиции: учебное пособие/ Г. П. Подшиваленко, Н. И. Лахметкина, М. В. Макарова и др. — М.: КНОРУС, 2006. — 200 с.

Попова Р. Г. Финансы предприятий. — СПб.: Питер, 2007. — 208 с.

Просветов В. И. Управленческий учет: учеб. пособие. — М.: издательство РДЛ, 2006. — 272 с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учебное пособие. — Мн.: Новое знание, 2002. — 704 с.

Савицкая Г. В. Экономический анализ: учебник. — М: Новое знание, 2006. — 651 с.

Скляренко В.К., Прудников В. М. Экономика предприятия: учебник. — М.: ИНФРА-М, 2006. — 528 с.

Титов В. И. Экономика предприятия: учебник. — М.: Эксмо, 2008.

Финансы организаций (предприятий): учеб. для студентов вузов, обучающихся по экономическим специальностям./ Под ред. Н. В. Колчиной. — М.: ЮНИТИ, 2007. — 382 с.

Фомин П. А. Стратегическое планирование хозяйствующего субъекта. // Финансы и кредит, 2006, № 6. — С. 52−58

Шеремет А. Д. Комплексный анализ хозяйственной деятельности. — М.: ИНФРА-М, 2006. — 415 с.

Экономический анализ: учебник для вузов./ Под ред. Л. Т. Гиляровской. — М.: ЮНИТИ-ДАНА, 2004. — 615 с.

Список литературы

- Налоговый кодекс Российской Федерации. Часть вторая. Принят 5 августа 2000 г //СЗ РФ, 2000, № 32, ст.3340

- Налоговый кодекс Российской Федерации. Часть первая. Принят 16 июля 1998 г. № 146-ФЗ //СЗ РФ, 1998, № 31, ст. 3824.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000. № 94н) (с изменениями от 7 мая 2003.)

- Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительства РФ 5 августа 1992, № 552.

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. приказом Минфина РФ от 6 мая 1999 г. № 32н) (с изменениями от 30 марта 2001.)

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 1999 г. № 33н) (с изменениями от 30 марта 2001 г.)

- Статьи и монографии

- Абрютина М.С. Экономика предприятия. — М.: Дело и сервис, 2006.

- Басовский Л.Е. Прогнозирование и планирование в условиях рынка: учебное пособие. — М.: Инфра-М, 2006. — 258 с.

- Басовский Л.Е. Финансовый менеджмент: учебник. — М.: ИНФРА-М, 2007. — 239 с.

- Бачурин А. Повышение роли экономических методов управления // Экономист. — 2006. -№ 4.

- Бачурин А. Повышение роли экономических методов управления //Экономист. — 2006. -№ 4.

- Бизнес-планирование: учеб. для студентов вузов, обучающихся по экон. специальностям/ под ред. В. М. Попова, С. И. Ляпунова, С. Г. Млодик. — М.: Финансы и статистика, 2006. — 814 с.

- Бланк И.А. Финансовый менеджмент. — М.: Ника-Центр. 2006.

- Бородушко И.В. Финансы. — М.: Питер, 2006. — 137 с.

- Бочаров В.В. Современный финансовый менеджмент. — М.: СПб, изд. дом «Питер», 2006.

- Вахрушина М.А. Управленческий анализ: учебное пособие. — М.: Омега-Л, 2006. — 432 с.

- Гаврилова А.Н. Финансы организаций (предприятий): учебник. — М.: КНОРУС, 2007. — 608 с.

- Долгосрочная и краткосрочная финансовая политика предприятия: учеб. пособие./ О. Н. Лихачева, С. А. Щуров; Под ред. И. Я. Лукасевича. — М.: Вузовский учебник, 2007. — 288с.

- Зенкина И.В. Экономический анализ в системе финансового менеджмента: учебное пособие. — Ростов-на-Дону: Феникс, 2007. — 318 с.

- Кандинская О.А. Процесс финансового планирования в компании.// Управление корпоративными финансами, 2006, № 5. — С. 280−294

- Карасева И.М. Финансовый менеджмент: учебное пособие. — М.: Омега-Л, 2006. — 335 с.

- Ковалев В.В. Основы теории финансового менеджмента. — М.: изд-во Проспект, 2007. — 536 с.

- Ковалев В.В. Финансы организаций (предприятий): учебник. — М.: Проспект, 2006. — 352 с.

- Крылов Э.И., Власова В. М., Журавкова И. В. Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учеб. пособие. — М.: Финансы и статистика, 2003. — 608 с.

- Лытнева Н.А., Малявкина Л. И., Федорова Т. В. Бухгалтерский учет: учебник. — М.: ФОРУМ: ИНФРА-М, 2006. — 496 с.

- Нешитой А.С. Инвестиции: Учебник. — М.: Дашков и К, 2007. — 372 с.

- Новицкий Н.И. Организация, планирование и управление производством: учеб.-метод. пособие. — М.: Финансы и статистика, 2006. — 574 с.

- Пивоваров К.В. Планирование на предприятии: учеб. пособие. — М.: Дашков и Ко, 2006. — 229 с.

- Подшиваленко Г. П. и др. Инвестиции: учебное пособие/ Г. П. Подшиваленко, Н. И. Лахметкина, М. В. Макарова и др. — М.: КНОРУС, 2006. — 200 с.

- Попова Р.Г. Финансы предприятий. — СПб.: Питер, 2007. — 208 с.

- Просветов В.И. Управленческий учет: учеб. пособие. — М.: издательство РДЛ, 2006. — 272 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. Учебное пособие. — Мн.: Новое знание, 2002. — 704 с.

- Савицкая Г. В. Экономический анализ: учебник. — М: Новое знание, 2006. — 651 с.

- Скляренко В.К., Прудников В. М. Экономика предприятия: учебник. — М.: ИНФРА-М, 2006. — 528 с.

- Титов В.И. Экономика предприятия: учебник. — М.: Эксмо, 2008.

- Финансы организаций (предприятий): учеб. для студентов вузов, обучающихся по экономическим специальностям./ Под ред. Н. В. Колчиной. — М.: ЮНИТИ, 2007. — 382 с.

- Фомин П.А. Стратегическое планирование хозяйствующего субъекта. // Финансы и кредит, 2006, № 6. — С. 52−58

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности. — М.: ИНФРА-М, 2006. — 415 с.

- Экономический анализ: учебник для вузов./ Под ред. Л. Т. Гиляровской. — М.: ЮНИТИ-ДАНА, 2004. — 615 с.