Управление кредитными и процентными рисками предполагает создание механизма идентификации факторов риска, анализа и расчета их величины, мониторинга текущего состояния заемщиков и контроля сделки. Этот механизм основан на распределении полномочий и ответственности между подразделениями и коллегиальными органами управления банка.

Требуется постоянно совершенствовать систему управления рисками на основе распространенных в современном банковской системе технологий, более широкого использования методов математического моделирования и развития системы контроля. Для такого совершенствования системы управления рисками необходимо повысить гибкость управления Банком, обеспечить быстроту реакции на меняющиеся рыночные условия, оптимизировать филиальную сеть с учетом экономических и социальных факторов, опережающими темпами развивать современные информационные технологии. Достижение поставленных целей невозможно без качественного повышения квалификации и профессионализма персонала, совершенствования системы мотивации и стимулирования кадров.

Список использованной литературы Банковское дело / Под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. 5-е изд., перераб. и доп. — М.: Финансы и статистика, 2004. — 592 с.;

Русанов Ю. Ю. Теория и практика риск-менеджмента кредитных организаций России. — М.: Экономистъ, 2004. — 189 с.;

Абуталипов М. Вопросы совершенствования оценки и снижения кредитного риска // Деньги и кредит. — 2004. — № 10. — С. 27.

Беляков А. В. Кредитный риск: оценка, анализ, управление // Финансы и кредит. — 2005. — № 9. — С. 20.;

Беляков А. В. Процентный риск: анализ, оценка и управление // Финансы и кредит, 2001. — № 2. с55−67.

Бычков В.П., Бердышев А. В. О банковских резервах // Банковские риски. — 2005. — № 4. — С. 21.;

Кабушкин С. Н. Классификация и факторы банковского кредитного риска// Вестник Ассоциации белорусских банков, 2000.-№ 22(90);

Кавкин А. В. Нетрадиционные способы управления кредитными рисками // Мировая экономика и международные отношения. — 2004. — № 11. — С. 79.;

Кадыров А. Н. Методика определения категории риска заемщика для управления уровнем риска кредитного портфеля банка // Финансы и кредит. — 2005. — № 7. — С. 46.;

Копбаева Г. Ш. Подходы к организации системы управления кредитными рисками // Банковские услуги. — 2005. — № 1. — С. 26.;

Новичихин С. Оценка кредитного риска // РИСК. — 2005. — № 2. — С.

29.;

Помазанов М. В. Кредитный риск-менеджемент и моделирование нового актива в портфеле // Финансы и кредит. — 2004. — № 6 (144). — С.

12.;

Романов М. Н. Основные подходы к оценке кредитного риска банков РФ // Банковское дело.- 2005. — № 7. — С. 12.;

Севриновский В. Построение эффективной системы GAPанализа в кредитной организации // Аналитический банковский журнал, 2001.-№ 1(68) — с.33−40.

Ситникова Н. Ю. Классификационный анализ системных комплексов по оценке кредитного риска // Банковские услуги.- 2004. — № 3. — С.

18.;

Соложенцев Е. Д. Требования к качеству методик оценки кредитных рисков // Инновации.- 2005. — № 4. — С. 94 — 98.;

Сорвин С. В. Об оценке рисков в деятельности кредитных организаций, связанных с использованием электронных технологий // Деньги и кредит.- 2004. — № 1. — С. 32.;

Софронова В.В., Дмитриева Н. Ю. Управление кредитными рисками // Финансы и кредит. — 2004. — № 1 (139). — С. 23.;

Стеля В. В. Кредитное страхование: современная стратегия банковского кредитного риск — менеджмента // Банковские услуги. — 2006. — № 2. — С. 10 -16.;

Ширинская Е. Мониторинг кредитных рисков: лимитная политика банков // Рынок ценных бумаг. — 2005. — № 9. — С. 73.;

Штырова И. А. Современное состояние кредитного риск-менеджмента // Бизнес и банки. — 2005. — № 11. — С. 6.

Приложения ПРИЛОЖЕНИЕ 1

Взаимосвязь кредитных рисков с системой банковских рисков

ПРИЛОЖЕНИЕ 2

Формы проявления кредитного риска Форма проявления Случаи проявления 1. Полный невозврат выданной ссуды и неуплата процентов по ней. Заемщик по каким-либо причинам не возвращает кредит и не выплатил проценты за него. 2. Полный невозврат ссуды. Заемщик выплатил проценты за кредит в течение кредитного периода, но саму ссуду не возвратил в указанный в договоре срок. 3. Частичный невозврат ссуды.

Эта форма проявления риска реализуется при погашении кредита частями в течение кредитного срока, но погашение остатка ссудной задолженности прекращено по каким-либо причинам. 4. Прямой убыток. В такой форме риск может реализоваться:

при реструктуризации кредита с более низкой процентной ставкой, не покрывающей процентные расходы банка и его затраты по обслуживанию кредита;

при продаже третьему лицу невозвращаемого кредитного долга с дисконтом (частичная компенсация);

при недостаточной ликвидности предмета залога и длительным сроком его реализации;

в результате неспрогнозированного банком удорожания кредитных ресурсов и фиксированной процентной ставки за кредит в течение кредитного периода. 5. Упущенная выгода. отсутствие возможности реинвестировать кредитные ресурсы в течение срока арбитражного процесса по невозвращенному кредиту;

то же по причине длительного срока реализации залога. 6. Недополучение планируемого дохода. в результате дополнительных затрат по реализации предмета залога; по проведению арбитражного процесса;

при удорожании кредитных ресурсов и фиксированной процентной ставки за кредит в течение кредитного периода;

при реструктуризации кредита с отсрочкой погашения ссудной задолженности;

при валютных кредитах в случае неблагоприятного изменения валютного курса в течение кредитного периода.

ПРИЛОЖЕНИЕ 3

Характеристика источника кредитного риска Наименование риска Характеристика источника Риск, связанный с заемщиком, гарантом, страховщиком Объективный (финансовых возможностей) Субъективный (репутации) Юридический

Неспособность заемщика (гаранта, страховщика) исполнить свои обязательства за счет текущих денежных поступлений или за счет продажи активов Репутация заемщика (гаранта, страховщика) в деловом свете, его ответственность и готовность выполнить взятые обязательства Недостатки в составлении и оформлении кредитного договора, гарантии, договора страхования

Риск, связанный с предметом залога Ликвидности

Конъюнктурный Гибели Юридический

Невозможность реализации предмета залога Возможное обесценение предмета залога за время действия кредитного договора Уничтожение предмета залога Недостатки в составлении и оформлении договора залога

3. Системный риск Изменения в экономической системе, которые могут повлиять на финансовое состояние заемщика (например, изменение налогового законодательства)

4. Форс-мажорный риск Землетрясение, катастрофы, смерчи, забастовки, военные действия

ПРИЛОЖЕНИЕ 4

Классификация банковского кредитного риска.

Критерий классификации Виды кредитных рисков Уровень осуществления анализа

совокупный индивидуальный Сфера возникновения риск заемщика риск кредитного проукта Тип заемщика риск страны риск кредитования юридического лица риск кредитования физического лица Характер проявления риска моральный деловой финансовый (ликвидности) обеспечения структурно-процессуальный персональный технологический незаконных манипуляций Характер действий заемщика отказ от уплаты процентов основного долга препятствование банковскому контролю нецелевое использование кредита и др. Степень управляемости риском локализованный нелокализованный Степень риска высокий средний низкий Условия возникновения прямой риск кредитования;

условный риск кредитования;

риск невыполнения контрагентом условий договора;

эмиссии и размещения;

клиринговый.

ПРИЛОЖЕНИЕ 5

Схема управления кредитным риском

ПРИЛОЖЕНИЕ 6

Методы управления кредитным риском

Способ управления Направление воздействия на риск и его последствия Конкретные методы Ограничение размеров кредитных вложений Ограничение больших рисков Применение нормативов объема крупных вложений, приходящихся на единицу собственных средств банка.

Лимитирование объемов кредитования одним ссудозаемщиком.

Лимитирование объемов кредитования для крупных ссудозаемщиков Диверсификация кредитных вложений Распределение риска Применение разных объектов кредитования, создание филиалов для борьбы с территориальным или отраслевым Создание резервов кредитором для покрытия невозврата по кредитам Нивелирование действия рисков Формирование резервов по нормативам Анализ финансового состояния предприятия Прогнозирование и оценка рисков Оценка кредитоспособности ссудозаемщика Использование достаточного обеспечения по выдаваемым кредитам Ограничение материального ущерба для банка Использование надежного обеспечения ссуд Страхование ссуд Ограничение материального ущерба путем перераспределения риска между страхователями Страхование ответственности ссудозаемщика или страхование имущественных интересов

ПРИЛОЖЕНИЕ 7

Бухгалтерский баланс (публикуемая форма) на «01 «января 2006 годаКредитной организации Общество с ограниченной ответственностью «Невский народный банк"ООО «Невский банк"(фирменное (полное официальное) и сокращенное наименование) Регистрационный номер 1068 БИК 44 030 885

Почтовый адрес 196 084, Санкт-Петербург, ул. Киевская 5/3

Номер п/п Наименование статьи Данные на отчетную дату Данные на начало отчетного года тыс. руб. тыс. руб. 1 2 3 4 I. АКТИВЫ 1. Денежные средства 8275 3499 2. Средства кредитных организаций в Центральном банке Российской Федерации 96 434 20520 2.

1. Обязательные резервы 2460 1402 3. Средства в кредитных организациях 176 0 4. Чистые вложения в торговые ценные бумаги 0 0 5. Чистая ссудная задолженность 85 256 70693 6. Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения 0 0 7. Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи 0 0 8.

Основные средства, нематериальные активы и материальные запасы 1717 1298 9. Требования по получению процентов 0 0 10. Прочие активы 1 154 11. Всего активов 191 859 96164 II. ПАССИВЫ 12.

Кредиты Центрального банка Российской Федерации 0 0 13. Средства кредитных организаций 0 0 14. Средства клиентов (некредитных организаций) 142 350 41 077 14.

1. Вклады физических лиц 35 441 18 939 15. Выпущенные долговые обязательства 0 9120 16. Обязательства по уплате процентов 489 244 17. Прочие обязательства 571 113 18. Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон 116 0 19. Всего обязательств 143 526 50 554 III. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ 20. Средства акционеров (участников) 23 200 23 200 20.

1. Зарегистрированные обыкновенные акции и доли 23 200 2300 20.

2. Зарегистрированные привилегированные акции 0 0 20.

3. Незарегистрированный уставный капитал неакционерных кредитных организаций 0 0 21. Собственные акции, выкупленные у акционеров 0 0 22. Эмиссионный доход 16 800 16 800 23. Переоценка основных средств 813 813 24. Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал) 486 841 25.

Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) 5154 2267 26. Прибыль к распределению (убыток) за отчетный период 2852 3371 27. Всего источников собственных средств 48 333 45 610 28. Всего пассивов 191 859 96 164 IV. ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА 29. Безотзывные обязательства кредитной организации 14 748 5121 30.

Гарантии, выданные кредитной организацией 1100 589 V. СЧЕТА ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ АКТИВНЫЕ СЧЕТА 1. Касса 0 0 2.

Ценные бумаги в управлении 0 0 3. Драгоценные металлы 0 0 4. Кредиты предоставленные 0 0 5. Средства, использованные на другие цели 0 0 6.

Расчеты по доверительному управлению 0 0 7. Уплаченный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам 0 0 8.

Текущие счета 0 0 9. Расходы по доверительному управлению 0 0 10. Убыток по доверительному управлению 0 0 ПАССИВНЫЕ СЧЕТА 0 0 11. Капитал в управлении 0 0 12.

Расходы по доверительному управлению 0 0 13. Полученный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам 0 0 14. Доходы от доверительного управления 0 0 15. Прибыль по доверительному управлению 0 0

ПРИЛОЖЕНИЕ 8

(Отчет о прибылях и убытках (публикуемая форма) за 2005 годКредитной организации Общество с ограниченной ответственностью «Невский народный банк"ООО «Невский банк"(фирменное (полное официальное) и сокращенное наименование) Почтовый адрес 196 084, Санкт-Петербург, ул. Киевская 5/3

Номер п/п Наименование статьи Данные за отчетный период Данные за соответствующий период прошлого года тыс. руб. тыс. руб. 1 2 3 4 Проценты полученные и аналогичные доходы от: 1 Размещения средств в кредитных организациях 1 24 2 Ссуд, предоставленных клиентам (некредитным организациям) 15 434 12 034 3 Оказание услуг по финансовой аренде (лизингу) 0 0 4 Ценных бумаг с фиксированным доходом 0 0 5 Других источников 10 10 6 Всего процентов полученных и аналогичных доходов 15 476 12 068

Проценты уплаченные и аналогичные расходы по: 7 Привлеченным средствам кредитных организаций 0 0 8 Привлеченным средствам клиентов (некредитных организаций) 1439 765 9 Выпущенным долговым обязательствам 442 75 10 Всего процентов уплаченных и аналогичных расходов 1881 840 11 Чистые процентные и аналогичные доходы 13 595 11 228 12 Чистые доходы от операций с ценными бумагами 195 1756 13 Чистые доходы от операций с иностранной валютой 1397 0 14 Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами 0 0 15 Чистые доходы от переоценки иностранной валюты -4 0 16 Комиссионные доходы 6473 5159 17 Комиссионные расходы 196 141 18 Чистые доходы от разовых операций 0 -36 19 Прочие чистые операционные доходы 292 378 20 Административно-управленческие расходы 14 242 12 603 21 Резервы на возможные потери -2598 -343 22 Прибыль до налогообложения 4912 5398 23 Начисленные налоги (включая налог на прибыль) 2060 2027 24 Прибыль за отчетный период 2852 3371

Дроздова А. В. Управление кредитным банковским риском: Учебное пособие. — СПб.: СПБГИЭУ, 2001. — 140 с.

Кабушкин С. Н. Классификация и факторы банковского кредитного риска// Вестник Ассоциации белорусских банков, 2000.-№ 22(90)

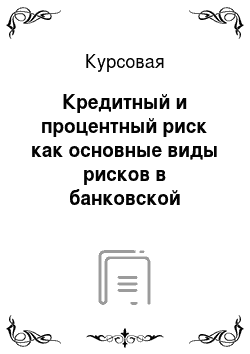

Кредитный риск

Страновой риск

Промышленный риск

Риск урегулирования поставок

Риск форс-мажорных обстоятельств

Ресурсный риск

Валютный риск

Риск диверсификации

Риск инфляции

Определение рынка и целевые рынки (как они определены в Стратегическом плане)

Создание кредита

Переговоры

Одобрение

Оценка

Происхождение

Рекомендующего сотрудника Старшего сотрудника

Условия и сроки Погашение Оговорки Обеспечение Прочие

Назначение Отрасль Управление Показатели

Запрос клиента Открытые перспективы Клиент направлен снаружи

Документация и погашение

Погашение

Документация

Документы действительны Документы правильно оформлены

Составление юридич. проектов Пересмотр док-тов Проверка залога Проверка защитных оговорок Прочие

Управление портфелем

Погашается по плану

Погашение

Администрация

Основной части долга Процентов

Показатели Оговорки Залог Платежи Обзор кредитов

Непредусмотренные обстоятельства

Убытки

Спасение

По основной части долга По процентам Раннее обнаружение Стратегия Управление планом