Сравнительный анализ методов налогового регулирования экономики РФ и Китая

Действующая налоговая система Китая Группа налогов Виды налогов Налоги с оборота НДСНалог на потреблениеНалог на предпринимательскую деятельность Налоги на прибыль (доходы) Налог на прибыль предприятий Налог на прибыль предприятий с иностранными инвестициями и иностранных предприятий Подоходный налог с физических лиц Ресурсные платежи Ресурсный налогЗемельный налог (плата за пользование землями… Читать ещё >

Сравнительный анализ методов налогового регулирования экономики РФ и Китая (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Методы налогового регулирования в Российской Федерации

- 1. 1. Налоговое законодательство Российской федерации

- 1. 2. Налоговая система Российской Федерации на современном этапе и тенденции её развития

- 1. 2. 1. Доходы федерального бюджета в 2007 году

- 1. 2. 2. Формирование доходов федерального бюджета Российской Федерации на период с 2008 года по 2010 год

- 1. 2. 3. Основные налоги в Российской Федерации

- 1. 3. Основные методы налогового регулирования

- 2. Методы налогового регулирования в Китае

- 2. 1. Эволюция налоговой системы и налоговое законодательство Китая

- 2. 1. 1. Становление и развитие налоговой системы Китая

- 2. 2. 2. Налоговое законодательство Китая

- 2. 2. Характеристика основных действующих налогов в Китае

- 2. 3. Основные методы налогового регулирования в Китае

- 2. 1. Эволюция налоговой системы и налоговое законодательство Китая

- 3. Сравнительный анализ методов налогового регулирования экономики Российской Федерации и Китая

- 3. 1. Сходства и различия методов налогового регулирования

- 3. 2. Основные направления совершенствования методов налогового регулирования

- Заключение

- Список литературы

В соответствии с Законом КНР «Об управлении сбором налогов» одним из методов налогового регулирования является отсрочка.

Если у налогоплательщика возникают определенные проблемы, и он не может уплатить налог в положенное время, то с разрешения налогового бюро или вспомогательного бюро уровня выше уезда, он может отложить уплату налогов, однако период отсрочки не может превышать трех месяцев.

В случае, если налогоплательщик не может уплатить налог в течение трех месяцев, и сборщик налогов не может передать налог в течение указанного периода, то налоговые власти, помимо того, что приказывают ему уплатить налог, могут наложить также пеню на просроченный платеж в размере 2% в день. Пеня исчисляется с суммы, оставшейся невыплаченной на день платежа.

Также налогоплательщик может, в соответствии с положениями законов и административных правил направить в налоговые органы письменное заявление с просьбой о снижении налогов или освобождении от налогов.

Так по налогу на добавленную стоимость следующие товары освобождаются от налогообложения: сельскохозяйственная продукция собственного производства, реализуемая сельскохозяйственными предприятиями и частными лицами; товары, ввезенные для переработки и реэкспорта; не включенное в уставный фонд оборудование, импортируемое предприятиями с иностранным капиталом для собственных нужд либо отечественными предприятиями, поддерживаемыми государством; противозачаточные лекарственные средства и медицинское оборудование; старинные книги, выкупленные у частных лиц, инструменты и оборудование, импортируемые для непосредственного использования в научной, экспериментальной и образовательной деятельности; импортируемые материалы и оборудование, безвозмездно предоставленные правительствами иностранных государств либо международными организациями; предметы, непосредственно импортируемые организациями инвалидов в целях использования их исключительно инвалидами.

По подоходному налогу налогообложению не подлежат следующие доходы:

награды за достижения в науке, образовании, культуре, здравоохранении, физической культуре, защите окружающей среды, вручаемые как государственными органами, так и иностранными и международными организациями;

проценты по сберегательным депозитам, государственным облигациям, выпускаемым Министерством финансов и проценты по финансовым облигациям, выпускаемым по распоряжению Государственного совета;

специальные правительственные надбавки к заработной плате в соответствии с Едиными правилами Государственного Совета; субсидии, дотации и перечень выплат, не подлежащих налогообложению по решению Государственного Совета;

пособия благотворительных организаций, материальная помощь, пенсии по случаю потери кормильца;

страховые выплаты;

денежное довольствие и денежные вознаграждения, получаемое военнослужащими;

доплаты к заработной плате, выходные пособия, пенсии за выслугу лет, получаемые государственными рабочими и служащими в соответствии с Единым государственным положением;

пенсия медицинского страхования и пенсия за выслугу лет, накапливаемые на банковском счете (положенные под проценты);

доходы, получаемые лицами, имеющими дипломатический и консульский ранги и других дипломатических представителей.

От обложения предпринимательским налогом могут быть освобождены: услуги по уходу, оказываемые детскими дошкольными учреждениями, домами престарелых, благотворительными учреждениями для нетрудоспособных, услуги по поиску кандидатур для брака, похоронные услуги; услуги, лично оказываемые потребителям инвалидами; медицинские услуги, оказываемые больницами, клиниками и др. медучреждениями; образовательные услуги, оказываемые школами и др. образовательными учреждениями, а также услуги, оказываемые студентами в порядке приработка; услуги по механизированной вспашке, ирригации и мелиорации, предотвращению и ликвидации заражений растений, защите растений, страхованию сельскохозяйственной и животноводческой деятельности, а также сопутствующие технические и тренинговые услуги, селекционное птицеводство и животноводство, а также предотвращение и ликвидация заболеваний домашней птицы, скота и разводимых водных животных; стоимость входных билетов на мероприятия культурного характера, проводимые мемориальными объектами, музеями, культурными центрами, картинными галереями, выставочными центрами, академиями живописи и каллиграфии, библиотеками и объектами охраны культуры, стоимость входных билетов на мероприятия культурного и религиозного характера, проводимые на объектах религиозного характера.

По налогу на прибыль предприятиям, действующим в районах национальной автономии, нуждающихся в поддержке и стимулировании, с одобрения народного правительства провинциального уровня могут быть предоставлены льготы в виде уменьшения налоговых платежей либо освобождения от уплаты налога.

Льгота в виде освобождения от уплаты налога либо уменьшения налога может быть предоставлена предприятиям, соответствующим установленным государством требованиям, как то: предприятия высоких технологий, предприятия третьей индустрии, учрежденные согласно соответствующим государственным положениям, предприятия, использующие отходы производства в качестве основного сырья, вновь созданные предприятия, учрежденные в районах старых революционных баз, районах проживания нацменьшинств, отдаленных регионах и утвержденных государством беднейших районах, предприятия, пострадавшие в результате стихийных бедствий, вновь созданные предприятия сферы обслуживания, обеспечивающие возможности общественного трудоустройства, производственные и сельскохозяйственные предприятия, созданные школами, находящимися в ведении органов просвещения, принадлежащие учреждениям гражданской администрации предприятия, производящие продукцию благотворительного назначения, волостные предприятия, государственные сельхозпредприятия и т. д.

По налогу на прибыль организаций с иностранными инвестициями и иностранным предприятиям можно выделить следующие важнейшие налоговые льготы:

а. Налоговая льгота в виде освобождения от уплаты налога или уменьшения суммы налога может быть предоставлена предприятию с иностранными инвестициями производственного характера, экспортно-ориентированному предприятию с иностранными инвестициями, передовому в техническом плане предприятию с иностранными инвестициями, а также предприятию с иностранными инвестициями и иностранному предприятию, зарегистрированному в специальных экономических зонах, зонах экономического и технологического развития, прибрежных открытых экономических зонах и в зонах развития промышленности высоких технологий, определенных государством.

б. Из-под налогообложения может быть выведена доля прибыли, полученная иностранным инвестором. Сумма налога с прибыли, реинвестированной иностранным инвестором в уставный капитал данного предприятия или в у капиталы других предприятий на инокапитале в Китае, может быть возвращена иностранному инвестору.

в. Льгота в виде освобождения от уплаты налога либо уменьшения его суммы может, с учетом ситуации, предоставляться народным правительством соответствующих провинции, автономного района, города центрального подчинения.

Законодательством Китая предусмотрена жесткая система контроля за поступлениями налоговых платежей.

Налоговые власти имеют право проверить и определить сумму, подлежащую налогообложению, в одном из следующих случаев:

1) Налогоплательщик, в соответствии с положениями данного закона, освобожден от обязанности вести бухгалтерскую книгу;

2) Когда налогоплательщик, в соответствии с положениями данного закона обязан был завести бухгалтерскую книгу, но не сделал этого;

3) В случае, если бухгалтерская книга ведется, но бухгалтерские записи ведутся хаотично, документация, касающаяся стоимости материалов, доходов и расходов, представлена не полностью, поэтому бухгалтерию трудно проверить;

4) Налогоплательщик, когда пришло время выполнять свои налоговые обязательства, не подал налоговую декларацию в оговоренный период, и не подал декларацию по окончании дополнительного периода, установленного для него налоговыми властями для подачи декларации.

В отношении организации или частного лица, занимающегося деятельностью без получения лицензии на ведение деятельности, в дополнении к наказанию, назначаемому административными органами, ведающими промышленностью и коммерцией, налоговые органы должны определить подлежащую налогообложению сумму, и отдать распоряжение о выплате этой суммы; в случае отказа от уплаты налоговые органы могут арестовать товары неплательщика в количестве, эквивалентном сумме невыплаченных налогов.

Если налоговые органы на основе имеющихся у них доказательств приходят к выводу, что налогоплательщик, занятый производственной и другой деятельностью совершил некие действия с целью избежать выполнения своих обязанностей по уплате налогов, они могут по истечении установленного периода времени, приказать такому налогоплательщику внести в установленный срок подлежащий уплате налог; если, в течение установленного срока появляются очевидные признаки того, что налогоплательщик скрывается, прячет подлежащие налогообложению товары и другое имущество или подлежащий налогообложению доход, то налоговые органы могут приказать налогоплательщику предоставить гарантию уплаты налогов. Если налогоплательщик не может предоставить гарантии уплаты налогов, налоговые органы, с одобрения директора налогового бюро уровня выше уезда могут предпринять следующие меры с целью гарантирования выплаты налога;

1) Дать письменное извещение в банк, в котором находится счет налогоплательщика, с требованием приостановить снятие средств, эквивалентных сумме подлежащего уплате налога со счета налогоплательщика;

2) Арестовать и опечатать товары и материальные ценности налогоплательщика в количестве, эквивалентном сумме подлежащего уплате налога.

В случае, если налогоплательщик, занятый производственной и иной деятельностью, или сборщик налогов не оплатил или не передал подлежащий оплате налог в положенное время, и в случае если гарант уплаты не выплатил в положенное время подлежащий уплате налог, на который он давал гарантию, то налоговые власти приказывают им выплатить налог в срок; если по истечении назначенного срока оплаты не производится, то налоговые органы, с разрешения директора налогового бюро уровня выше уезда могут принять следующие принудительные меры;

1) Дать письменное извещение в банк, в котором находится счет налогоплательщика, с требованием приостановить снятие средств, эквивалентных сумме подлежащего уплате налога со счета налогоплательщика; и

2) Арестовать и опечатать товары и материальные ценности налогоплательщика в количестве, эквивалентном сумме подлежащего уплате налога.

При принятии налоговыми органами мер принуждения, принудительные действия могут быть также приняты по задолженности, невыплаченной налогоплательщиком, сборщиком налогов или гаранта выплаты налогов, о которых говорилось в предыдущем параграфе.

Если налогоплательщику, у которого не погашена подлежащая выплате сумма налога, необходимо выехать из страны, то он должен урегулировать вопрос о выплате оставшейся суммы налога с налоговыми органами или предоставить гарантии. Если сумма, подлежащая выплате в качестве налога, не уплачена и никаких гарантий не предоставлено, то налоговые органы могут сообщить об этом органам пограничного контроля с тем, чтобы предотвратить выезд налогоплательщика из страны.

Если налогоплательщик уплатил в качестве налога больше чем положено, то налоговые власти, обнаружив это, должны немедленно вернуть излишек; если налогоплательщик обнаружил это в течение трех лет после уплаты, то он может потребовать от налоговых органов возврата излишков и налоговые органы, после проверки, немедленно возвращают излишек выплаченного налога.

Если по вине налоговых органов налогоплательщики и сборщики налогов не уплатили налог, или внесли недостаточную сумму налога, то налоговые органы в течение 3 лет могут потребовать от налогоплательщиков и сборщиков налогов уплатить налоги, при этом пеня за просрочку платежа не налагается.

Если, из-за сделанных налогоплательщиком или сборщиком налогов ошибок положенная сумма налогов не выплачена, то налоговые органы могут в течение трех лет потребовать доплатить недостающую сумму; при особых обстоятельствах этот период может быть продлен до десяти лет.

3 Сравнительный анализ методов налогового регулирования экономики Российской Федерации и Китая

3.1 Сходства и различия методов налогового регулирования Изучая сходства и различия методов налогового регулирования в первую очередь необходимо обратить внимание, но то, что налоговая система РФ выполняет функции:

Фискальная — основная функция налогообложения. По средством этой функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства.

Распределительная — эта функция состоит в распределении общественных доходов между различными категориями населения, а именно происходит передача средств в пользу слабых и незащищенных категорий (дотации, субсидии, пособия).

Регулирующая — она направлена на достижение посредством механизмов тех или иных целей налоговой политики государства.

Контрольная — с помощью налогов государство способно создать более или менее благоприятные условия хозяйствования. Через налоги осуществляется контроль за финансово-хозяйственной деятельностью организаций и граждан. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику.

Поощрительная — это поощрение государством особых заслуг граждан.

Налоговая система Китая также отвечает данным функциям. Так же как и в России, в Китае наибольшее развитие получила фискальная функция, так как налоги являются основным источником формирования доходов в бюджет.

Регулирующая функция включает три подфункции — стимулирующую, дестимулирующую и воспроизводственную.

В обеих странах все три подфункции имеют большое значение. Так примером стимулирующей функции в России является освобождение от уплаты НДС реализация услуг по уходу за больными, инвалидами, услуги по содержанию детей в дошкольных учреждениях, что способствует развитию социальной сферы. Также освобождены от уплаты налога услуги по перевозке пассажиров городским транспортом общего пользования, а также морским, речным, железнодорожным, что стимулирует развитие данных предприятий. В Китае по данному налогу освобождаются от уплаты следующие товары и продукция: сельскохозяйственная продукция собственного производства; товары, ввезенные для переработки и реэкспорта; противозачаточные лекарственные средства и медицинское оборудование; старинные книги, выкупленные у частных лиц, инструменты и оборудование, импортируемые для непосредственного использования в научной, экспериментальной и образовательной деятельности; предметы, непосредственно импортируемые организациями инвалидов в целях использования их исключительно инвалидами.

Не смотря на различный перечень товаров, что обусловлено спецификой развития стран, общим является то, что через данную подфункцию осуществляется социальная функция государства, а именно поддержка инвалидов и прочих нуждающихся категорий граждан.

Примером дестимулирующей функции в России является повышенная ставка по налогу на доходы физических лиц (30%) для нерезидентов, с целью регулирования миграционных потоков. Ставка НДФЛ по материальной выгоде (экономии на процентах за пользование заемными средствами) составляет 35% и направлена на предотвращение выдачи заемных средств по сниженных процентам. В Китае также предусмотрена повышенная ставка налогообложения по подоходному налогу по доходам нерезидентов.

Примерами воспроизводственной функции является введение водного налога, налога на добычу полезных ископаемых в России и земельный и ресурсный налог в Китае.

Необходимо обратить внимание на то, что в Китае регулирующая функция получила широкое распространение, в законодательстве Китае установлены фиксированные размеры штрафов, сборщики налогов обладают большими полномочиями при сборе налогов.

Не смотря на то, что налоговая система Китая также выполняет данные функции, но, необходимо отметить, что распределительная функция развита слабо, так как Законом КНР «Об управлении сбором налогов» не предусмотрены субсидии, льготы, дотации.

Поощрительная функция в Китае практически не осуществляется, по основным налогам отсутствуют льготы за особые заслуги граждан.

Необходимо отметить, что в качестве методов налогового регулирования в России выступают отсрочка, рассрочка, налоговый и инвестиционный налоговый кредит на сроки от трех месяцев. Российским законодательством предусмотрены как платные так и бесплатные основания получения льгот, а в Китае применяется только отсрочка налоговых платежей сроком не более трех месяцев.

Преимуществом налоговой системы Китая является то, что если налогоплательщик уплатил в качестве налога больше чем положено, то налоговые власти, обнаружив это, должны немедленно вернуть излишек, а по законодательству РФ необходимо писать заявления и денежные средства будут возвращены только в том случае, если нет недоимок по налогам в бюджет данного уровня.

Существенным недостатком методов налогового регулирования Китая является применение прогрессивной шкалы налогообложения по подоходному налогу, так как такая система налогообложения побуждает налогоплательщиков скрывать реальный уровень доходов с целью сократить налоговое бремя.

Необходимо отметить, что по всем налогам кроме НДС в Китае применяются более высокие ставки, что свидетельствует о высоком налоговом бремени, что также является негативным, так как согласно теории А. Лаффера если налоговое бремя превышает оптимальное значение, то происходит снижение налоговых поступлений, так как налогоплательщики начинают укрываться от уплаты налогов в результате чего снижаются доходы бюджета и государство не имеет достаточных средств для осуществления своих функций.

Существенным недостатком является также то, что в Китае отсутствует единый документ (аналог Налогового кодекса РФ), в котором определены и раскрыты не только принципы сбора налогов, но и порядок уплаты и исчисления всех налогов, для того что бы налогоплательщикам было понятно какие налоги и в какие сроки они должны уплачивать.

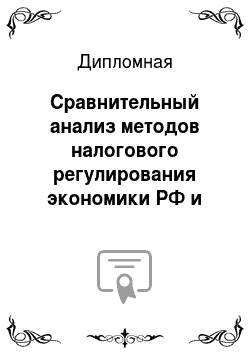

На данный момент в Китае действует 25 налогов (Таблица 3.1). Это также является недостатком, так как многие налоги дублируются, имеют схожий смысл, такие как ресурсный и земельный налоги.

Таблица 3.1

Действующая налоговая система Китая Группа налогов Виды налогов Налоги с оборота НДСНалог на потреблениеНалог на предпринимательскую деятельность Налоги на прибыль (доходы) Налог на прибыль предприятий Налог на прибыль предприятий с иностранными инвестициями и иностранных предприятий Подоходный налог с физических лиц Ресурсные платежи Ресурсный налогЗемельный налог (плата за пользование землями городов и районов) Целевые налоги и сборы Налог на содержание и строительство городовНалог за пользование сельхозугодьямиНалог на инвестиции в основной капитал Налог на реализацию земли Имущественные налоги Налог на имуществоНалог на недвижимостьНалог на наследство Налоги с операций (действий) Налог за пользование автотранспортными средствами и водными судамиГербовый сборНалог на передачу имуществаНалог на обращение ценных бумаг Сельскохозяйственные налоги Налог на земледелие Налог на содержание и разведение скота Таможенные пошлины Таможенные пошлины

3.2 Основные направления совершенствования методов налогового регулирования Реализация мероприятий по совершенствованию методов налогового регулирования в России за последние три года позволила существенно снизить ставки практически по всем основным налогам:

— по налогу на прибыль организаций — с 35% до 24%;

— по налогу на добавленную стоимость — с 20% до 18%;

— по единому социальному налогу — с 35,6% до 26%.

По налогу на доходы физических лиц действует плоская шкала налогообложения — 13%.

Введение

плоской шкалы и реформирование единого социального налога позволило повысить экономические стимулы для увеличения заработной платы и легализации ее выплаты при одновременном снижении налоговой нагрузки на бизнес.

Кроме того, установлены специальные налоговые режимы: система налогообложения для сельскохозяйственных товаропроизводителей; упрощенная система налогообложения; система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, которые также предусматривают пониженные налоговые ставки, что стимулирует развитие предпринимательской деятельности. Однако, такие специальные налоговые режимы не могут применяться в отношении представительств иностранных организаций на территории Российской Федерации.

Для совершенствования методов налогового регулирования экономики в России в первую очередь необходимо доработать Налоговый кодекс РФ, а именно внести главу о налоге на доходы физических лиц.

Также необходимо произвести дальнейшее снижение ставок по основным налогам, таким как НДС, налог на прибыль, НДФЛ, ЕСН, так как снижение ставок побуждает предприятия работать более эффективно. Кроме того, при низких налоговых ставках растут сбережения, и появляется стимул к инвестированию.

Для совершенствования методов налогового регулирования необходимо предусмотреть больше оснований для получения отсрочки, рассрочки, налогового и инвестиционного налогового кредита, а также рассмотреть возможность снижение платы за использование данных льгот. Так, к примеру, основанием для получения рассрочки может быть вновь созданное предприятие на период от 3 до 6 месяцев с целью стимулирования развития нового бизнеса.

Среди не менее важных направлений дальнейшего совершенствования российских методов налогового регулирования является совершенствование налогового администрирования.

В качестве основного перспективного направления функционирования и развития ФНС России определяет совершенствование работы налоговых органов с налогоплательщиками, в том числе предоставление качественных услуг налогоплательщикам. Применение стандартов обслуживания налогоплательщиков налоговыми органами является новым прогрессивным шагом в работе с налогоплательщиками.

Однако, несмотря на некоторое повышение уровня соблюдения налоговой дисциплины, число налогоплательщиков, нарушающих (или не соблюдающих) налоговое законодательство, еще достаточно велико и этот факт говорит о необходимости продолжать и совершенствовать налоговый контроль по отношению к недобросовестным налогоплательщикам.

В настоящее время подготовлен и внесен на рассмотрение в Государственную Думу проект федерального закона «О внесении изменений в часть первую Налогового кодекса Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования», предусматривающий изменение процедуры налогового контроля, упорядочения налоговых проверок, в том числе повторных, документооборота в налоговой сфере, расширение прав налогоплательщиков и другие меры.

Сохраняется курс на совершенствование налогового администрирования с одновременным снижением административной нагрузки на налогоплательщиков, оптимизацию процедур регистрации и постановки на налоговый учет налогоплательщиков, повышение стабильности и прозрачности налоговой системы в целом.

Для совершенствования методов налогового регулирования экономики в Китае необходимо оптимизировать налоговую систему, а именно сократить перечень налогов путем отмены или объединения. Например, Налог на передачу имущества и Налог на обращение ценных бумаг могут быть отменены, а ресурсный и земельный налоги могут быть объединены.

Важным направлением повышения эффективности методов налогового регулирования является снижение ставок по основным налогам (налог на прибыль, НДС, предпринимательский налог) для стимулирования роста налоговых платежей.

Также необходимо по подоходному налогу применять плоскую шкалу, что будет способствовать стремлению работников работать более эффективно, а также снизит количество налогоплательщиков, уклоняющихся от уплаты налогов.

Необходимо также предусмотреть большее количество льгот при невозможности своевременной уплаты налогов, таких как рассрочка, кредит. Рассмотреть возможность платного применения данных мероприятий, что не только повысит собираемость налогов, но и пополнит доход бюджета.

Важным элементом совершенствования методов налогового регулирования Китая является разработка свода законов, в котором будут собраны все законодательные акты по налогообложению, то есть данный свод законов будет содержать всю информацию о действующих налогах, сборах, пошлинах, а также будет раскрывать права и обязанности налоговых органов, сборщиков налогов и налогоплательщиков.

Данный свод законов позволит сделать налоговую систему Китая более эффективной, понятной и доступной, что также существенно влияет на соблюдение налоговой дисциплины, так как содержит в себе всю необходимую для налогоплательщика информацию.

Все предложенные мероприятия способствуют повышению эффективности методов налогового регулирования экономики страны, что положительно скажется на налоговом климате станы и повысит доходы бюджета.

Заключение

В рамках данной дипломной работы изучены налоговое законодательство в России и Китае, налоговая система двух стран, а также изучены основные действующие налоги, определены основные методы налогового регулирования.

По итогам исследования был проведен сравнительный анализ методов налогового регулирования и разработаны рекомендации по повышению эффективности методов регулирования. К основным методам относятся:

Для России доработка Налогового кодекса РФ.

дальнейшее снижение ставок по основным налогам.

необходимость предусмотреть больше оснований для получения отсрочки, рассрочки, налогового и инвестиционного налогового кредита, а также рассмотреть возможность снижение платы за использование данных льгот.

совершенствование налогового администрирования.

Для Китая оптимизация налоговой системы, для чего необходимо сократить перечень налогов путем отмены или объединения.

снижение ставок по основным налогам.

применение плоской шкалы по подоходному налогу.

большее количество льгот при невозможности своевременной уплаты налогов, таких как рассрочка, кредит.

разработка свода законов, в котором будут собраны все законодательные акты по налогообложению.

Все предложенные мероприятия способствуют повышению эффективности методов налогового регулирования экономики страны, что положительно скажется на налоговом климате станы и повысит доходы бюджета.

Список литературы

Налоговый кодекс РФ (часть первая) от 31.07.1998 г № 146 ФЗ в редакции 17.

05.2007 года;

Налоговый кодекс РФ (часть вторая) от 05.

08.2000 № 117 ФЗ в редакции от 04.

12.2007 г с изменениями от 30.

04.2008года Закон КНР «Об управлении сбором налогов» (Принят на 27-ой сессии Постоянного Комитета Всекитайского Собрания Народных Представителей 7-го созыва, 4 сентября, 1992 г. Поправки внесены, в соответствии с решением о внесении поправок в закон КНР об управлении сбором налогов, принятом на 12-ой сессии ВСНП 8-го созыва 28 февраля, 1995 г).

Алиев Б.Х. «Налоги и налогообложение» учебник. — 2-е изд., перераб. и доп., М.: Финансы и статистика, 2008, 448с.;

Крайнова В.С. «Налоги: учебно-наглядное пособие для студентов факультета экономики и управления очного и заочного обучения экономических специальностей» — Н. Новгород: Издательство ВГОУ ВПО ВГАВТ, 2006. — 213с.;

Евстигнеев Е. Н.,. «Налоги и налогообложение» краткий курс, 2-е издание, СпБ.: Издательский дом «Питер», 2005 год, 288с.;

Ермилова Н. Г. Налоговая система современного Китая. //Аудиторские ведомости. 2000.-№ 5

Иванова, М. В. Особенности влияния налогового законодательства на формирование бюджетов субъектов РФ // Финансы.- 2006. № 3.

Латышев В.И. «Налоговые правонарушения: поиск и выявление», М.: Финансы и статистика, 2006, 96с.;

Лыкова Л. Н Налоги и налогообложение в России: Учебник, Дело, 2004 год Мещерякова В. И. «Практическая энциклопедия бухгалтера», М.: Бератор-Пресс, 2007 (с обновлениями 2008 года);

Нестеров В.В. и др. «Налоги и налогообложение» учеб.

метод. Пособие, М.: Финансы и статистика, 2006, 256с.;

Пансков В.Г. «Налоги и налогообложение в Российской Федерации. Учебник для вузов», Издательство: МЦФЭР, 2006.;

Пепеляев С.Г. «Основы налогового права», Учебник для вузов. — М.: Издательство НОРМА (Издательская группа НОРМА — ИНФРА — М), 2001. — 192с.

Садиков. О. Н. Комментарий к Гражданскому кодексу Российской Федерации, части первой (постатейный). — М.: Юридическая фирма КОНТРАКТ; ИНФА-М, 2001.-778с.

Уваров С.А., Все налоги России, М: Экзамен — 2003: Комментарий — 432 с.

Под ред. И. А. Майбурова Налоги и налогообложение: Учебник. — М.: ЮНИТИ, 2006

Шапкова Е. Ю. Налоги и налогообложение: Учеб. пособие Е. — М.: ИТК Дашков и К 2006

Черник Д.Г. «Налоги» учеб. пособие. — 5-е изд., перераб. и доп. «, М.: Финансы и статистика, 2003, 656с.;

Чернова Е.Г., Иванов В. В., Базулин Ю. В. и др. Финансы, деньги, кредит: Учебное пособие для вузов (под ред. Черновой Е.Г.) М: Проспект /ТК Велби 2004 г. — 208 с.

Налоговое право России (конспект лекций). — М.: «Издательство ПРИОР», 2000.-160с.

Справочная правовая система «Консультант Плюс»

http://www.akdi.ru/GD/proekt/9 9257cm.shtm (Пояснительная записка к ФЗ «О федеральном бюджете на 2007 год»),

Сайт представительства Китая в иркутской области

http://www.irkutsk.cn/rus/public/chinanalog

Дин Жуджунь, Эволюция рыночной структуры и режима в Китае, Журнал международного права и международных отношений, 2005 — № 3

http://evolutio.info/index.php?option=com_content&task=view&id=780&Itemid=215

Кто есть кто в Китае. // Журнал о бизнесе с Китаем «ChinaPRO» .

2005. — № 5

http://www.chinapro.ru/

http://www.akdi.ru/mns/new/20 115.htm

http://www.nalog.ru/

http://geo2000.nm.ru/data/asia/china/1.htm

www.minfin.ru

П. 1, ст. 5, Налоговый кодекс РФ

П. 2, ст. 5, Налоговый кодекс РФ

Ст. 12, п.1−2, Налоговый кодекс РФ

Ст. 12, п. 3, Налоговый кодекс РФ

Ст. 12, п. 4, Налоговый кодекс РФ

Ст. 13, Налоговый кодекс РФ

Ст. 14, Налоговый кодекс РФ

Ст. 15, Налоговый кодекс РФ

Ст. 3, Налоговый кодекс РФ

http://www.akdi.ru/GD/proekt/9 9257cm.shtm (Пояснительная записка к ФЗ «О федеральном бюджете на 2007 год»), www.minfin.ru

Иванова, М. В. Особенности влияния налогового законодательства на формирование бюджетов субъектов РФ // Финансы.- 2006. № 3.

www.minfin.ru

www.minfin.ru

http://www.akdi.ru/GD/proekt/9 9257cm.shtm (Пояснительная записка к ФЗ «О федеральном бюджете на 2007 год»), www.minfin.ru

http://www.akdi.ru/GD/proekt/9 9257cm.shtm (Пояснительная записка к ФЗ «О федеральном бюджете на 2007 год»), www.minfin.ru

http://www.akdi.ru/GD/proekt/9 9257cm.shtm (Пояснительная записка к ФЗ «О федеральном бюджете на 2007 год»), www.minfin.ru

Гл. 21, Налоговый кодекс РФ

Гл. 25, Налоговый кодекс РФ

Гл. 23, Налоговый кодекс РФ

Ст. 149, Налоговый кодекс Рф

Дин Жуджунь, Эволюция рыночной структуры и режима в Китае

Ст. 4, Закон КНР «Об управлении сбором налогов»

Ст.18−19, Закон КНР «Об управлении сбором налогов»

Ст. 22, Закон КНР «Об управлении сбором налогов»

Ст. 32, Закон КНР «Об управлении сбором налогов»

Ст. 37, Закон КНР «Об управлении сбором налогов»

Сайт представительства Китая в иркутской области

http://www.irkutsk.cn/rus/public/chinanalog

Сайт представительства Китая в иркутской области

http://www.irkutsk.cn/rus/public/chinanalog

Сайт представительства Китая в иркутской области

http://www.irkutsk.cn/rus/public/chinanalog

Сайт представительства Китая в иркутской области

http://www.irkutsk.cn/rus/public/chinanalog

Сайт представительства Китая в иркутской области

http://www.irkutsk.cn/rus/public/chinanalog

Сайт представительства Китая в иркутской области

http://www.irkutsk.cn/rus/public/chinanalog

Сайт представительства Китая в иркутской области

http://www.irkutsk.cn/rus/public/chinanalog

Сайт представительства Китая в иркутской области

http://www.irkutsk.cn/rus/public/chinanalog

Ст. 20, Закон КНР «Об управлении сбором налогов»

Ст. 21, Закон КНР «Об управлении сбором налогов»

Ст. 23, Закон КНР «Об управлении сбором налогов»

Ст. 25, Закон КНР «Об управлении сбором налогов»

Ст. 26, Закон КНР «Об управлении сбором налогов»

Ст. 27, Закон КНР «Об управлении сбором налогов»

Ст. 28, Закон КНР «Об управлении сбором налогов»

Ст. 30, Закон КНР «Об управлении сбором налогов»

Ст. 31, Закон КНР «Об управлении сбором налогов»

Ст. 149, Налоговый кодекс Рф

Список литературы

- Налоговый кодекс РФ (часть первая) от 31.07.1998 г. № 146 ФЗ в редакции 17.05.2007 года;

- Налоговый кодекс РФ (часть вторая) от 05.08.2000 № 117 ФЗ в редакции от 04.12.2007 г. с изменениями от 30.04.2008года

- Закон КНР «Об управлении сбором налогов» (Принят на 27-ой сессии Постоянного Комитета Всекитайского Собрания Народных Представителей 7-го созыва, 4 сентября, 1992 г. Поправки внесены, в соответствии с решением о внесении поправок в закон КНР об управлении сбором налогов, принятом на 12-ой сессии ВСНП 8-го созыва 28 февраля, 1995 г).

- Алиев Б.Х. «Налоги и налогообложение» учебник. — 2-е изд., перераб. и доп., М.: Финансы и статистика, 2008, 448с.;

- Крайнова В.С. «Налоги: учебно-наглядное пособие для студентов факультета экономики и управления очного и заочного обучения экономических специальностей» — Н. Новгород: Издательство ВГОУ ВПО ВГАВТ, 2006. — 213с.;

- Евстигнеев Е. Н.,. «Налоги и налогообложение» краткий курс, 2-е издание, СпБ.: Издательский дом «Питер», 2005 год, 288с.;

- Ермилова Н.Г. Налоговая система современного Китая. //Аудиторские ведомости. 2000.-№ 5

- Иванова, М.В. Особенности влияния налогового законодательства на формирование бюджетов субъектов РФ // Финансы.- 2006.- № 3.

- Латышев В.И. «Налоговые правонарушения: поиск и выявление», М.: Финансы и статистика, 2006, 96с.;

- Лыкова Л. Н Налоги и налогообложение в России: Учебник, Дело, 2004 год

- Мещерякова В.И. «Практическая энциклопедия бухгалтера», М.: Бератор-Пресс, 2007 (с обновлениями 2008 года);

- Нестеров В.В. и др. «Налоги и налогообложение» учеб.-метод. Пособие, М.: Финансы и статистика, 2006, 256с.;

- Пансков В.Г. «Налоги и налогообложение в Российской Федерации. Учебник для вузов», Издательство: МЦФЭР, 2006.;

- Пепеляев С.Г. «Основы налогового права», Учебник для вузов. — М.: Издательство НОРМА (Издательская группа НОРМА — ИНФРА — М), 2001. — 192с.

- Садиков. О.Н. Комментарий к Гражданскому кодексу Российской Федерации, части первой (постатейный). — М.: Юридическая фирма КОНТРАКТ; ИНФА-М, 2001.-778с.

- Уваров С.А., Все налоги России, М: Экзамен — 2003: Комментарий — 432 с.

- Под ред. И. А. Майбурова Налоги и налогообложение: Учебник. — М.: ЮНИТИ, 2006

- Шапкова Е.Ю. Налоги и налогообложение: Учеб. пособие Е. — М.: ИТК Дашков и К 2006

- Черник Д.Г. «Налоги» учеб. пособие. — 5-е изд., перераб. и доп. «, М.: Финансы и статистика, 2003, 656с.;

- Чернова Е.Г., Иванов В. В., Базулин Ю. В. и др. Финансы, деньги, кредит: Учебное пособие для вузов (под ред. Черновой Е.Г.) М: Проспект /ТК Велби 2004 г. — 208 с.

- Налоговое право России (конспект лекций). — М.: «Издательство ПРИОР», 2000.-160с.

- Справочная правовая система «Консультант Плюс» http://www.akdi.ru/GD/proekt/9 9257cm.shtm (Пояснительная записка к ФЗ «О федеральном бюджете на 2007 год»),

- Сайт представительства Китая в иркутской области http://www.irkutsk.cn/rus/public/chinanalog

- Дин Жуджунь, Эволюция рыночной структуры и режима в Китае, Журнал международного права и международных отношений, 2005 — № 3 http://evolutio.info/index.php?option=com_content&task=view&id=780&Itemid=215

- Кто есть кто в Китае. // Журнал о бизнесе с Китаем «ChinaPRO».2005. — № 5

- http://www.chinapro.ru/

- http://www.akdi.ru/mns/new/20 115.htm

- http://www.nalog.ru/

- http://geo2000.nm.ru/data/asia/china/1.htm

- www.minfin.ru