В соответствии со ст. 75 НК РФ (часть первая), больнице начислена пеня за каждый календарный день просрочки, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора, в размере процентной ставки, равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка РФ.

Таким образом, мы видим невыполнение налоговым агентом, т. е. «МБУЗ Городская клиническая больница № 12», возложенных на него законодательством о налогах и сборах обязанностей по удержанию с налогоплательщиков и перечислению в бюджет удержанных сумм налогов в соответствии со ст. 123 НК РФ (часть первая). В данном случае с налогового агента был взыскан штраф в размере 20% от суммы, подлежащей удержанию и перечислению.

Больнице предложено уплатить пени за несвоевременное перечисление налога на доходы физических лиц в сумме 977,80 руб.

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТОВ И ОТЧЕТНОСТИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В ОРГАНИЗАЦИИ

Для более точного учета НДФЛ с целью правильного перечисления его в бюджет МБУЗ «Городской клинической больнице № 12» может быть предложено самостоятельно разрабатывать формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов.

Эти формы должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов в соответствии с кодами, утверждаемыми ФНС, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

В форме должны быть отражены следующие сведения:

— суммы начисленных налогоплательщику сумм — нарастающим итогом с начала налогового периода (календарного года);

— категория налогоплательщика и соответственно размер стандартного налогового вычета, размер и основания для применения профессионального налогового вычета и т. п.;

— состояние расчетов с бюджетом по НДФЛ — наименование и реквизиты документов, на основании которых начисляется и погашается задолженность по налогу.

Соответствующие элементы должны быть отражены в учетной политике для целей налогообложения, для чего необходимо в этом внутреннем нормативном акте МБУЗ «Городская клиническая больница № 12» предусмотреть отдельный раздел.

При наличии обязанности налогового агента вести учет по разным категориям налогоплательщиков, целесообразно разработать отдельные формы для групп однотипных операций (см. табл. 1, 2 и 3).

Таблица 1

Форма налогового учета по учету НДФЛ, удержанного со штатных работников организации Налогоплательщик (фамилия, И.О.)__________________________________

Удержан НДФЛ Категория (размер стандартного налогового вычета) Удержано с учетом вычета Перечислено в бюджет № платежной ведомости Месяц года Удержан налог С начала года Сумма № доку-мента Пример заполнения реестра по работнику больницы приведен в приложении 4.

Таблица 2

Форма налогового учета по учету НДФЛ, удержанного с работников, привлекаемых по договорам гражданско-правового характера

Налогоплательщик (фамилия, И.О.)__________________________________

Удержан НДФЛ Категория (размер профессионального налогового вычета) Удержано с учетом вычета Перечислено в бюджет № платежной ведомости Месяц года Удержан налог С начала года Сумма № доку-мента Таблица 3

Форма налогового учета по учету имущественных налоговых вычетов

Налогоплательщик (фамилия, И.О.)__________________________________

Основания Предоставлен вычет Остаток общей суммы вычета Перечислено в бюджет № доку-мента Общая сумма С какого месяца Месяц года Сумма С начала года Сумма № доку-мента Так как процедура возврата излишне удержанного налога предполагает выполнение ряда дополнительных операций и переписку с налоговыми органами, целесообразна разработка вспомогательного регистра налогового учета (с утверждением его в составе учетной политики для целей налогообложения).

Форма регистра может быть, например, следующей (см. табл. 4):

Таблица 4

Форма вспомогательного регистра при возврате НДФЛ из бюджета

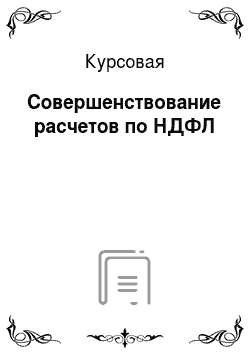

Месяц Дата и номер платежного документа Возвращено Остаток задолженности Итого: Ответственная роль учетного аппарата требует правильной организации его работы, роста производительности труда счетных работников больницы, укрепления их трудовой дисциплины и повышения деловой квалификации. Форма бухгалтерского учета в МБУЗ «Городской клинической больнице № 12» автоматизированная, используется программный комплекс «1С: Предприятие 8» (рис.

6).

На рисунке 6 наглядно показано, что учреждению необходимо перейти на сетевую версию программы, рассчитанную на 4 автоматизированных рабочих места (АРМ). Данная версия позволит главному бухгалтеру, а также его заместителю осуществлять контроль за ведением учета подчиненными, а также обмениваться учетной информацией. Стрелками на рис. 6 указаны направления обмена учетной информацией.

Рисунок 6. Схема автоматизации и учету обмена информацией

Таким образом, предложениями по совершенствованию перечислений НДФЛ в бюджет являются: разработка и утверждение в учетной политике МБУЗ «Городская клиническая больница № 12» дополнительных регистров по удержанию и возврату НДФЛ, а так же внедрение автоматизации в процесс удержания и перечисления НДФЛ, что повысит достоверность и своевременность предоставления отчетности.

ЗАКЛЮЧЕНИЕ

К плательщикам НДФЛ в России относятся: физические лица — налоговые резиденты РФ; не налоговые резиденты РФ. Объектом обложения являются: доходы, полученные от источников за пределами РФ; доходы, полученные от источников в РФ. Налоговая база определяется как сумма всех видов доходов налогоплательщика (доходы в денежной форме, натуральной форме, в виде материальной выгоды), полученных за налоговый период. К налоговым вычетам относятся: (стандартные, социальные, имущественные, профессиональные). Применительно к НДФЛ налоговыми агентами являются: российские организации; индивидуальные предприниматели; постоянные представительства иностранных организаций в РФ; коллегии адвокатов.

Ставки и льготы по налогу на доходы физических лиц установлены соответственно, статьями 224 НК РФ и 217 НК РФ.

В работе произведено исследование начисления и уплаты в бюджет налога на доходы физических лиц МБУЗ «Городская клиническая больница № 12». Перечисляет суммы исчисленного и удержанного НДФЛ бухгалтерия МБУЗ «Городская клиническая больница № 12» не позднее сроков, указанных в п. 6 ст. 226 НК РФ. Но все же в учреждении имелись факты несвоевременного перечисления налога в бюджет.

В бюджет налог на доходы физических лиц МБУЗ «Городская клиническая больница № 12» перечисляет с использованием соответствующих кодов бюджетной классификации:

— 182 1 01 2 021 01 1000 110 — с доходов, облагаемых по налоговой ставке 13%, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой. Перечисление налога на доходы физических лиц МБУЗ «Городская клиническая больница № 12» производится заявкой на кассовый расход через Управление федерального казначейства.

Налоговый контроль правильности удержания и своевременности перечисления в бюджет НДФЛ осуществляется налоговой инспекцией при проведении выездных проверок. Так как в МБУЗ «Городская клиническая больница № 12» имелись факты несвоевременного перечисления НДФЛ в бюджет, то необходимо совершенствование механизма начисления и перечисления в бюджет налога на доходы физических лиц.

В исследуемой организации для совершенствования отчетности по налогу на доходы физических лиц предложено разработать и утвердить в учетной политике формы реестров для учета начисленного и удержанного налога, а так же для учета возврата налога. Так же необходимо автоматизировать систему отчетности. Предложено приобрести сетевую версию программы «1-С Заработная плата и кадры» -8 версия. Данная программа позволит осуществлять контроль за начислением НДФЛ главным бухгалтером, за формированием отчетности, осуществлять сверку начисленных и перечисленных сумм налога, что позволит избежать ошибок в учете и отчетности, а, следовательно, штрафных санкций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Конституция Российской Федерации. /Принята всенародным голосованием 12 декабря 1993 г.-М.: Омега-Л, 2008.-64с.

Налоговый Кодекс РФ (в редакции с 01.

01.2012 г.): Федеральный закон от 31.

07.1998 г. № 146-ФЗМ.: Мысль, 2014

Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) и Порядка ее заполнения: Приказ Минфина России от 10.

11.2011 № ММВ-7−3/760@

«Об утверждении плана счетов бюджетного учета»: Приказ Министерства Финансов РФ от 16.

12.2010 г. № 174-н Приказ Министерства Финансов РФ от 01.

08.2013 г. № 65-н О порядке применения бюджетной классификации Российской Федерации О декларации по налогу на доходы с физических лиц: Письмо ФНС от 21.

01.2010 г. №ММ-22−3/ 35@

Барышников А. «Повышение эффективности работы в «1-с Бухгалтерия"//Учет в бюджетных организациях.-2011.-№ 3

Аксенова А. А. Налогообложение доходов физических лиц: индивидуальное или семейное? // Интернет-журнал Науковедение. 2013. № 6 (19). С. 1.

Аксенов В. А. Налог на доходы физических лиц: европейская практика администрирования налога// Интернет журнал Науковедение.-2014.-№ 3.-с.3

Бархатова Т. А. Пути совершенствования стандартных и социальных налоговых вычетов по НДФЛ//Теория и практика сервиса: экономика, социальная сфера, технологии. 2012. № 2 (12). С. 167−174.

Гашенко И. В. Совершенствование механизма уплаты налога на доходы физических лиц // Проблемы современной экономики. — 2013. — № 2. — С. 27

Демидов Г. И. НДФЛ: Какие новшества нас ждут в 2012 году? // Оплата труда: бухгалтерский учет и налогообложение.- 2011. -N 9.

Жидкова Е. Ю. Налоги налогообложение: Учебник для Вузов-М.: Гроссмедиа, 2009.-280с.

Каримов Д. Н. Сверяем расчеты с контрагентами в конце года// Учет в бюджетных учреждениях.-2012.-№ 11

Карсетская Е. В. Налог на доходы физических лиц: выплаты, не облагаемые НДФЛ. АйСи Групп, 2009.

Каширина М. П. Оценка системы внутреннего контроля и проверка налоговой отчетности // Аудиторские ведомости. 2009. N 5. С. 4

Лагутина А. Г. Особенности уплаты НДФЛ при наличии подразделений//Заработная плата в бюджетном учреждении.-2012. № 10

Пансков В. Г. Налоги и налогообложение, — 7-е изд., перераб. и доп. — М.: МЦФЭР, 2009. — 592 с.

Романовский М. В. Врублевская О.В.Налоги и налогообложение: Учебник для вузов.

Питер ЮГ.-2008.-528 с.

Сытова Е. В. Особенности исчисления НДФЛ в 2012 г. // Налоговый вестник.-2012;№ 1

Отчетность МБУЗ «Городская клиническая больница № 12» за 2011;2013 гг.

ПРИЛОЖЕНИЕ 1

Структура налоговых вычетов

ПРИЛОЖЕНИЕ 2

Суммы и условия налоговых вычетов на детей

ПРИЛОЖЕНИЕ 3

Ставки НДФЛ

ПРИЛОЖЕНИЕ 4

Форма налогового учета по учету НДФЛ, удержанного со штатных работников организации Налогоплательщик (фамилия, И.О.) Иванова И. И. гл. бухгалтер

Удержан НДФЛ Категория (размер стандартного налогового вычета) Удержано с учетом вычета Перечислено в бюджет № платежной ведомости Месяц года Удержан налог С начала года Сумма № доку-мента 5 Январь 2132 2132 1400 2132 2132 10 11 Февраль 2132 4264 1400 2132 2132 25 16 Март 2132 6396 1400 2132 2132 32 24 Апрель 2525 8921 1400 2525 2525 145 29 Май 2132 11 053 1400 21 323 21 323 120 32 июнь 3610 14 663 1400 3610 3610 135 38 Июль 2670 17 333 1400 2670 2670 155 42 Август 1800 19 123 1400 1800 1800 240 43 Сентябрь 2132 21 255 1400 2312 2312 35 48 Октябрь 2132 23 387 1400 2132 2132 10 50 ноябрь 2132 25 529 1400 2132 2132 15 55 декабрь 2132 27 661 1400 2132 2132 82 всего 27 661 16 800 27 661 27 661 42

Бархатова Т. А. Пути совершенствования стандартных и социальных налоговых вычетов по НДФЛ//Теория и практика сервиса: экономика, социальная сфера, технологии. 2012. № 2 (12). С. 167−174.

Сытова Е. В. Особенности исчисления НДФЛ в 2012 г. // Налоговый вестник.-2012;№ 1

Налоговый Кодекс РФ (в редакции с 01.

01.2012 г.): Федеральный закон от 31.

07.1998 г. № 146-ФЗ ст. 207

Налоговый Кодекс РФ (в редакции с 01.

01.2012 г.): Федеральный закон от 31.

07.1998 г. № 146-ФЗ ст.230

Приказ Министерства Финансов РФ от 16.

12.2010 г. № 174-н «Об утверждении плана счетов бюджетного учета»

Отчетность МБУЗ «Городская клиническая больница № 12» за 2011;2013 гг.

Там же

Приказ Министерства Финансов РФ от 01.

08.2013 г. № 65н О порядке применения бюджетной классификации Российской Федерации

Каширина М. П. Оценка системы внутреннего контроля и проверка налоговой отчетности // Аудиторские ведомости. 2009. N 5. С. 4

Бухгалтер по начислению заработной платы

Бухгалтер по начислению заработной платы Бухгалтер по налогам и удержаниям Бухгалтер по отчетности в ФСС и ПФР

— расчет зарплаты каждого сотрудника;

— ведение лицевых счетов сотрудников;

— расчет больничных листков и отпусков

— учет депонированной зарплаты;

— перечисление заработной платы на карточные счета.

— ведение списка ежемесячных удержаний;

— ведение налоговых карточек по НДФЛ;

— ведение лицевых счетов;

— составление табелей рабочего времени

— перечисление НДФЛ и взносов в фонды Составление и предоставление отчетности в ФСС и ПФР

Профессиональные

Продажа имущества

Приобретение имущества

Пенсионные взносы

Страховые взносы

Лечение

Обучение

Благотворительность

Имущественные

Социальные

Стандартные

Налоговые вычеты

Суммы экономии на % при получении заемных средств

% по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования ЦБ РФ

Страховые выплаты по договорам добровольного страхования

Стоимость любых выигрышей и призов, получаемых в мероприятиях в целях рекламы товаров в части превышения 4 000 руб.

Доходы, получаемые физ. лицами, не являющимися налоговыми резидентами РФ

Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании ипотечных сертификатов, выданных до 01.

01.2007г.

Доходы в виде % по облигациям с ипотечным покрытием, эмитированным до 01.

01.2007г.

Доходы от долевого участия, полученные в виде дивидендов

35%

30%

9%

13%

Ставки налога

Главный бухгалтер АРМ № 1 (СЕРВЕР)

Зам. Главного бухгалтера АРМ № 2 (бухгалтер по отчетности)

Бухгалтер по учету кассовых операций АРМ № 3

Бухгалтер по учету расчетов АРМ № 4