О нем известно меньше.

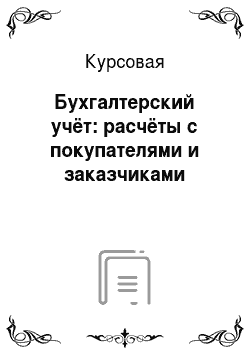

На третьем этапе с целью максимизации притока денежных средств разрабатывают положения нескольких типовых договоров и принимают решения относительно того, договор должен быть заключен с конкретными заказчиками.

Возможны варианты от предоплаты или частичной предоплаты до передачи на реализацию и банковские гарантии. В данном алгоритме предложены два типа договора:

а) «Скидка» — клиенту предоставляется скидка в размере 3% от суммы договора в случае оплаты поставленной продукции по факту отгрузки и предъявления счетов к оплате. При неоплате клиентом счетов по факту отгрузки он теряет право на скидку, а тип договора автоматически изменяется на «Отсрочка платежа»;

б) «Отсрочка платежа» — клиент должен оплатить поставленную продукцию в течение 30 дней со дня отгрузки продукции и предъявления платежных документов.

Организация имеет следующие возможности изменения условий данного этапа алгоритма:

— Изменять размер скидки, предоставляемой по первому типу договора. Величина скидок устанавливается в зависимости от кредитной политики организации (частоты заключения договоров со скидкой), от банковской ставки за краткосрочный кредит. Можно разработать несколько вариантов типового договора — с разными скидками и разным периодом на скидки.

— Изменять срок, на который заключается договор с отсрочкой платежа, например, уменьшив его с одного месяца до двух недель, либо увеличив до двух месяцев.

На четвертом этапе «Порядок оплаты» происходит предъявление платежных документов заказчикам и оплата по этим документам. С позиции сроков и порядка оплаты покупателями отгруженной продукции выделяются следующие варианты событий:

а) «Со скидкой» — клиент, заключивший договор со скидкой, выполняет условия договора (акцептует платежные документы в кратчайший срок) и получает право на скидку;

б) «В срок» — клиент, заключивший обычный договор, оплачивает поставку продукции в установленный срок, либо клиент, заключивший договор со скидкой, но не исполнивший его условия, оплачивает поставку продукции в обычный срок.

Функции финансового менеджера на данном этапе сводятся к отслеживанию выполнения заказчиками условий заключенных договоров.

На пятом этапе «Текущий анализ, контроль» управление дебиторской задолженностью заключается в следующем:

— текущий анализ состояния задолженности;

— принятие решений о списании безнадежной задолженности либо подаче искового заявления в суд (при наличии такой задолженности);

— корректировке условий вновь заключаемых договоров с учетом итогов анализа задолженности.

В соответствии со статьей 266 главы 25 Налогового кодекса предприятие может создать резерв по сомнительным долгам в размере 100% от суммы безнадежных долгов сроком более 90 дней, 50% сроком от 45 до 90 дней. По сомнительной задолженности со сроком возникновения до 45 дней отчисления в фонд резервов по сомнительным долгам не производятся.

Осуществим оценку реального состояния дебиторской задолженности для определения размера допустимого резерва по сомнительным долгам в соответствии с 266 ст. Налогового кодекса (таблица 8):

Таблица 8

Оценка реального состояния дебиторской задолженности Классификация дебиторов по срокам возникно-вения задолжен-ности, дней Сумма задолжен-ности, тыс. руб. Удель-ный вес, % Вероят-ность без-надежных долгов, % Сумма без-надежных долгов, тыс. руб. Реальная величина задолжен-ности, тыс. руб. 0−45

45−90

более 90 4740

1382 58

17 5

95 237

1313 4503

69 8172 100 24 1960 6212

Из таблицы 7 видно, что предприятие не получит 1960 тыс. руб. (24%) дебиторской задолженности, именно на эту сумму целесообразно сформировать резерв по сомнительным долгам.

Тогда размер резервного фонда по сомнительным долгам составит 1518 тыс. руб. (100% от суммы 1313 тыс. руб.; 50% от суммы 410 тыс. руб.).

В соответствии со статьей 266 главы 25 Налогового кодекса размер резервного фонда не должен превышать 10% от выручки, т. е. 1117 тыс. руб. Таким образом, предприятие может создать резерв по сомнительным долгам в размере 1117 тыс. руб.

В 2012 г. предприятие планирует получить прибыль до налогообложения в размере 2500 тыс. руб. Налог на прибыль по ставке 20% составит 600 тыс. руб. Резерв по сомнительным долгам не создан.

Суммы отчислений в резервы по сомнительным долгам включаются в прочие расходы. Если бы предприятие создало резервный фонд по сомнительным долгам, размер планируемой в 2012 г. прибыли до налогообложения снизился бы на 1117 тыс. руб. и составил 1383 тыс.

руб. (2500−1117). Налог на прибыль по ставке 20% составил бы 332 тыс. руб., что на 268 тыс. руб. меньше первого варианта, когда резерв по сомнительным долгам не образован. Создание резерва по сомнительным долгам позволит сэкономить предприятию в 2012 г. 268 тыс.

руб.

Очень большое многообразие форм и видов расчетов с покупателями и заказчиками не позволяет наладить жесткий контроль за сроками расчетов, поэтому возникают просроченные иски дебиторской и кредиторской задолженности. Для того, чтобы осуществлять такой контроль нужно вести учет по видам расчетов.

Таким образом, расчеты с покупателями и заказчиками учитываются на счёте 62 «Расчёты с покупателями и заказчиками». На предприятиях аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а также по каждому контрагенту (покупателю или заказчику).

На предприятиях необходимо следить за обязательным заполнением всех реквизитов в договорах поставки товаров, в частности, за наличием печатей с обеих сторон, наличием подписей должностных лиц. Необходимо наличие всех первичных документов на продажу продукции, в частности, товарной накладной. Также необходимо следить за размером дебиторской задолженности, своевременно предъявлять претензии к должникам, направлять иски в суд, чтобы не допускать чрезмерной величины просроченной дебиторской задолженности, создать резерв по сомнительным долгам.

ЗАКЛЮЧЕНИЕ

Расчеты с покупателями и заказчиками относятся к дебиторской задолженности. Под дебиторской задолженностью понимается задолженность предприятию различных юридических и физических лиц, возникшая в ходе хозяйственной деятельности. Основными нормативно-правовыми документами, регламентирующими ведение учета расчетов с покупателями и заказчиками, являются Закон «О бухгалтерском учете», Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Положение по бухгалтерскому учёту «Расходы организации», Положение по бухгалтерскому учёту «Доходы организации» и др.

Предприятия учет расчетов с покупателями и заказчиками ведется на основании договора купли-продажи, договора мены, счет-фактуры, векселей, платежного поручения. К счету 62 «Расчеты с покупателями и заказчиками» открыты следующие субсчета: 62−1 «Расчеты с покупателями и заказчиками»; 62−2 «Расчеты по авансам полученным»; 62−3 «Векселя полученные».

Эффективное управление дебиторской задолженностью относится к необходимым условиям успешной работы любого предприятия, так как оно создает предпосылки для быстрого роста бизнеса и увеличения его финансовых возможностей.

Необходимо следить за размером дебиторской задолженности, своевременно предъявлять претензии к должникам, направлять иски в суд, чтобы не допускать чрезмерной величины просроченной дебиторской задолженности.

С 2014 года создание резерва по сомнительным долгам является обязательным, иначе предприятия будут подвергаться штрафным санкциям. Если резерв по сомнительным долгам на предприятии не создан, то это является нарушением действующего в РФ законодательства.

Гражданск ий кодекс РФ от 30.

11.1994г. № 51-ФЗ (в ред. от 30.

11.2014г.) // Справочная правовая система Консультант +.

Налогов ый кодекс РФ от 05.

08.2000г. № 117-ФЗ (в ред. от 01.

02.2015г.) // Справочная правовая система Консультант +.

Федеральный закон № 402-ФЗ от 06.

12.2011г. «О бухгалтерском учете» // Справочная правовая система Консультант +.

Постановление Правительства Российской Федерации «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» № 1137 от 26.

12.2011г.

Приказ Минфина Российской Федерации «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» № 34н от 29.

07.1998г. (в ред. от 24.

12.2014г. № 184н).

Приказ Минфина Российской Федерации «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 от 06.

05.1999г. № 32н (в ред. от 08.

11.2012г.).

Приказ Минфина Российской Федерации «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 от 06.

05.1999г. № 33н (в ред. от 27.

04.2012г.).

Приказ Минфина Российской Федерации «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» от 13.

06.1995г. № 49 (в ред. от 08.

11.2014г.).

Безрученко Г. Н. Отражение неденежных расчетов в бухгалтерском учете // Вопросы экономики. — 2015. — №

2. — С. 43−47.

Гутников О. В. Особенности заключения договоров купли продажи в кредит // Главбух. — 2014. — № 7. — С. 58.

Козлова Е.П., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет расчетных отношений, их формы // Бухгалтерский учет. — 2014. — № 17. — С. 35−38.

Козлова Е.П., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет в организациях. — М.: Финансы и статистика, 2012. — 752 с.

Кондраков Н. П. Бухгалтерский учет. — М.: Инфра-М, 2014. — 672 с.

Максютов А. А. Управление кредиторскими и дебиторскими долгами компании // Финансы. — 2014. — № 12. — С. 17−22.

Рыкова И. В. Учёт дебиторской задолженности // Бухгалтерский учёт. — 2014. — № 4. — С. 12−14.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — Минск: Новое знание, 2013. — 672 с.

Терехов А. А. Аудит и внутренний контроль. — М.: Омега-Л, 2011. — 459 с.

Тяжких Д. С. Типичные ошибки бухгалтерского учета. — СПб.: Питер, 2012. — 381 с.

Ульянова Н. В. Порядок проведения взаиморасчетных операций // Главбух. ;

2014. — № 11. — С. 7−12.

Финансовый менеджмент / Под ред. проф. Е. И. Шохина. — М.: ИД ФБК-ПРЕСС, 2012. — 387 с.

Шишкин А.К., Микруков В. А., Дышкант И. Д. Учет, анализ, аудит на предприятии. — М.: Юнити-Дана, 2014. — 496 с.

ПРИЛОЖЕНИЯ

5. Текущий анализ, контроль

в срок

со скидкой

4. Порядок оплаты

Отсрочка платежа

3. Тип договора

скидка

новый

постоянный

2. Оценка дебитора

1. Предварительный анализ состояния дебиторской задолженности Регистрация в ведомости отгрузки и реализации готовой продукции, Книге продаж и Журнале учёта выдаваемых покупателем счётов-фактур

Бухгалтерия

Склад готовой продукции

Отдел сбыта

Получатель