Пенсионное страхование в Российской Федерации: формы, содержание и перспективы развития

Рыночная оценка государственных пакетов акций, имущества государственных унитарных предприятий, земельных ресурсов, подлежащих приватизации, и пр. составит в послекризисный период более 50% ВВП. Разумеется, период приватизации не может быть коротким; более того, Пенсионному фонду следует передавать не средства от приватизации государственной собственности, а сами активы, принадлежащие государству… Читать ещё >

Пенсионное страхование в Российской Федерации: формы, содержание и перспективы развития (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ПЕНСИОННОЙ СИСТЕМЫ РФ

- 1. 1. Основы функционирования пенсионной системы и ПФР

- 1. 2. Особенности реформирования пенсионной системы

- ГЛАВА 2. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СИСТЕМЫ ПЕНСИОННОГО СТРАХОВАНИЯ

- 2. 1. Эффективность пенсионной системы РФ

- 2. 2. Проблемы пенсионной системы России

- ГЛАВА 3. ПЕРСПЕКТИВЫ ПОВЫШЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СИСТЕМЫ ПЕНСИОННОГО СТРАХОВАНИЯ

- 3. 1. Пути повышения устойчивости пенсионной системы

- 3. 2. Комплекс мер по укреплению и дальнейшему развитию пенсионной системы

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

2.

Этот вариант имеет следующие достоинства:

• увеличивается финансирование страховой и накопительной части пенсии (на 0,52% ВВП в 2012 году по сравнению с инерционным сценарием, предполагающим отсутствие каких-либо изменений в ЕСН) за счет того, что базовая часть пенсии целиком финансируется из федерального бюджета. Это позволяет несколько повысить пенсии нынешним поколениям пенсионеров и закладывает основы для увеличения роли накопительной составляющей в пенсионном обеспечении;

Таблица 3.1.

Предлагаемая система финансирования пенсионной системы на 2012 год (%).

Налоговая база, тыс. руб. Страховой тариф, учитываемый на индивидуальных лицевых счетах Солидарный тариф (или финансирование базовой части пенсии Страховой тариф, всего.

на финансирование страховой части пенсии* на финансирование накопительной части пенсии.

для лиц 1966 г. р. и старше для лиц 1967 г. р. и моложе для лиц 1966 г. р. и старше для лиц 1967 г. р. и моложе.

До 200% от среднероссийской заработной платы (600 руб. в 2012 году) 14 8 0 6 2 16 Свыше 600 0 5 5.

В среднесрочном периоде помимо страховых взносов на обязательное пенсионное страхование необходимо привлечь дополнительные финансовые ресурсы в пенсионную систему.

В периоды благоприятной конъюнктуры мировых рынков сырья и энергоносителей следует продолжать политику накопления сырьевой ренты в Резервном фонде и Фонде национального благосостояния. При этом, учитывая приоритетность задачи построения сбалансированной пенсионной системы, целесообразно пересмотреть принципы функционирования этих фондов с тем, чтобы сберегаемые средства в значительной пропорции направлялись на формирование активов пенсионного фонда и использовались для формирования накопительных пенсионных счетов всех граждан, в том числе уже вышедших на пенсию [12;c.11].

В дополнение к возможности использования рентных доходов от экспорта сырья и энергоносителей при обсуждении вопроса о сбалансированности пенсионной системы речь должна идти о приватизации государственного имущества. Такой подход является привлекательной альтернативой повышению налогового бремени. Произошедшее в последние годы существенное увеличение масштабов государственного сектора экономики, усиленное процессами огосударствления, связанными с финансовой поддержкой предприятий в период кризиса, не только создает предпосылки будущей масштабной приватизации, но и усиливает ее объективную необходимость. Постепенная приватизация и вовлечение в рыночный оборот государственных активов, не связанных непосредственно с исполнением ключевых государственных функций, является экономически целесообразной мерой и приведет к общему росту эффективности экономики.

Рыночная оценка государственных пакетов акций, имущества государственных унитарных предприятий, земельных ресурсов, подлежащих приватизации, и пр. составит в послекризисный период более 50% ВВП. Разумеется, период приватизации не может быть коротким; более того, Пенсионному фонду следует передавать не средства от приватизации государственной собственности, а сами активы, принадлежащие государству с тем, чтобы Пенсионный фонд (через соответствующие управляющие компании) мог как получать доходы от использования переданной собственности, так и приватизировать ее в зависимости от имеющихся потребностей в финансировании.

Масштабная передача государственных активов в пенсионную систему с их последующей постепенной продажей для целей финансирования пенсий представляет собой принципиально новую модель справедливой и потенциально популярной приватизации в интересах подавляющего большинства населения. Такая политика может способствовать укреплению доверия к институтам частной собственности в российском обществе.

Выбор между повышением НДС и ЕСН, как показывает опыт ФРГ, решается в пользу повышения НДС. Так, в Германии были снижены ставки налога на прибыль организаций и социального налога при одновременном повышении налога на добавленную стоимость с 16 до 19%. Снижая налоги на труд и капитал, правительство ФРГ стремится привлечь инвестиции (или хотя бы приостановить отток инвестиций в страны Восточной Европы), повысить занятость населения и улучшить платежный баланс. Выбирая увеличение НДС как способ компенсации выпадающих доходов, власти ФРГ облагают повышенным налогом в том числе и импорт. Таким образом, немецкие экспортеры получают более низкие налоги на труд и капитал, а повышение НДС их затрагивает в меньшей степени (НДС при экспорте возмещается). Следует также отметить, что в настоящее время в России есть определенный запас повышения ставки НДС (в отличие от ЕСН, базовая ставка которого достаточно высока). Во-первых, существует льготная 10-процентная ставка НДС, которая может быть отменена для повышения не только доходов бюджета, но и нейтральности налоговой системы. Во-вторых, существуют возможности для снижения уклонения от НДС как легальными (например, путем применения специальных налоговых режимов), так и нелегальными способами (главным образом путем концентрации добавленной стоимости в короткоживущих предприятиях, которые исчезают, не выполнив своих обязательств перед бюджетом).

Обеспечение долгосрочной сбалансированности пенсионной системы России, по мнению многих специалистов, невозможно без повышения пенсионного возраста. Это решение позволяет добиться увеличения коэффициента замещения без чрезмерного, а следовательно, вряд ли реализуемого повышения налогового бремени.

Для минимизации политических издержек повышение пенсионного возраста должно проводиться постепенно и коснуться лишь сравнительно молодых людей. Оптимальным видится постепенное повышение пенсионного возраста для мужчин моложе 50 лет и для женщин моложе 45 лет (то есть для тех категорий граждан, которым осталось еще 10 лет до выхода на пенсию по действующему законодательству). При этом должна обеспечиваться постепенность увеличения возраста выхода на пенсию (для мужчин, например, на 3 месяца в год, для женщин — на 6 месяцев в год).

Эффект от данной реформы для бюджетной системы скажется через 10 лет — в 2020 году и будет нарастать к 2040 году, когда возраст выхода на пенсию для мужчин и женщин достигнет 65 лет. По прогнозам, именно период 2020—2030 годов будет наиболее сложным для пенсионной системы из-за того, что демографическая ситуация (соотношение численности получателей пенсионных выплат к плательщикам взносов) будет постоянно ухудшаться, а величина накопительной составляющей в пенсионных выплатах в данный период будет еще несущественной для поддержания коэффициента замещения на социально приемлемом уровне.

Дополнительной мерой является стимулирование добровольного более позднего выхода на пенсию, главным образом для тех возрастных групп, которых не затронет в полной мере принудительное повышение пенсионного возраста. Для данной категории граждан возможно значительное повышение пенсионного обеспечения в обмен на выход на пенсию в более позднем возрасте. Это должно сопровождаться осуществлением набора мероприятий по созданию рабочих мест для людей пенсионного и предпенсионного возраста. Целесообразно рассмотреть возможность индексации пенсий для старших поколений более быстрыми, чем средние, темпами.

На рис. 3.1 представлены расходы на поддержание коэффициента замещения на уровне 30% в 2020—2040 годах при предлагаемом варианте изменения возраста выхода на пенсию, по сравнению с сохранением существующих правил.

Рис. 3.

1. Расходы на поддержание коэффициента замещения на уровне 30% в 2020—2040 годах (% ВВП).

Представленная оценка не учитывает некоторые факторы: как ослабляющие фискальный эффект от повышения пенсионного возраста (рост инвалидности и безработицы среди старших предпенсионных возрастов), так и усиливающие фискальный эффект от повышения пенсионного возраста (заложенный в расчетах инерционный демографический прогноз игнорирует возможность снижения смертности мужчин в трудоспособном возрасте и существенное увеличение продолжительности жизни, которые приведут к большему росту численности пенсионных и предпенсионных когорт населения, чем учитывается в наших расчетах).

Из представленных на рис. 3.1 данных видно, что при повышении пенсионного возраста к 2040 году удастся снизить расходы на удержание коэффициента замещения на уровне 30% — с 10,5 до 5,5% ВВП.

Повышение пенсионного возраста способно решить проблему 2020— 2030 годов. Однако данное решение необходимо принять именно сейчас, чтобы граждане и пенсионная система страны смогли адаптироваться к новым условиям. Сейчас повышение пенсионного возраста до 65 лет для тех, кто моложе 30, политически достаточно безболезненно, повышение же пенсионного возраста потом, когда данному поколению будет около 50 лет, может спровоцировать серьезный политический кризис.

ЗАКЛЮЧЕНИЕ

В заключении работы рассмотрим степень решения поставленных во введении задач.

Рассмотрев теоретические основы функционирования пенсионной системы России выяснили, что государственное пенсионное обеспечение в Российской Федерации, включая назначение, перерасчёт и выплату государственных трудовых и социальных пенсий, устанавливаемых в соответствии с законодательством Российской Федерации о государственных трудовых и социальных пенсиях, осуществляется Пенсионным фондом РФ и его территориальными органами, составляющими единую централизованную систему органов управления средствами государственного пенсионного обеспечения.

Финансовый кризис обострил проблемы во многих областях экономики, но наиболее существенно его влияние отразилось на пенсионной системе. За последние годы резко сократилась собираемость пенсионных взносов, что поставило правительство перед необходимостью покрытия возникающего дефицита за счет средств бюджета. Кроме того, в этом десятилетии Россия столкнулась и с серьезными демографическими проблемами: происходит устойчивое сокращение численности населения при росте количества пенсионеров и снижении доли занятых в экономике. В результате соотношение экономически активного населения и пенсионеров в 2010 г. составило 1,7:

1. Сохранение такой ситуации потребовало незамедлительных мер со стороны правительства по преодолению кризиса пенсионной системы, что обусловило необходимость дальнейшего проведения пенсионной реформы за счет реализации программы перехода к полноценной накопительной системе, использования стимулов к активизации вовлечения сбережений населения и софинансирования государством накопительных программ.

Проведя анализ функционирования отечественной системы пенсионного страхования и обеспечения был сделан вывод, что принятые в последние годы меры по совершенствованию системы обязательного пенсионного страхования, несомненно положительно сказались на повышении уровня и качества материального обеспечения пенсионеров, в дальнейшем развитии страховых принципов, укреплении устойчивости ее финансовой базы.

Средний размер трудовых пенсий достиг 8,5 тыс.

руб., по сравнению с 2010 г. увеличился на 11%, средний размер социальной пенсии составляет — 5050 тыс.

руб (рост составил 10,2%).

В 2012 году дефицит Пенсионного фонда РФ вырастет в два раза — до 1,75 трлн рублей. В 2011 году, по официальным прогнозам, дефицит составит 875 млрд рублей. По неофициальным — уже преодолена планка в 1 трлн рублей.

При этом в дальнейшем дефицит будет только расти — в связи со снижением ставки страховых взносов и резким ростом числа пенсионеров (так, в следующем году на пенсию выйдут еще полмиллиона человек).

На фоне отсутствия роста производительности труда в стране становится все больше пенсионеров. Поэтому одной из важнейших задач становится формирование эффективной схемы пенсионного обеспечения.

Сегодня отечественная система пенсионного страхования еще не в полной мере решает стоящие перед ней задачи. Остаются не решенными, во-первых, проблемы достижения и поддержания полной текущей финансовой обеспеченности накопленных государственных пенсионных обязательств и долгосрочной финансовой устойчивости бюджета ПФР, во-вторых, выполнение гарантий по обеспечению адекватного уровня возмещения утраченного заработка работника после выхода на пенсию. Эти базовые проблемы не решены не только в отношении ныне живущих пенсионеров, но и тех кто выйдет на пенсию в ближайшие 10−15 лет.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ Конституция Российской Федерации;

http://www.pfrf.ru/legislation/.

Федеральный закон «О трудовых пенсиях в Российской Федерации» .

http://www.consultant.ru/popular/pensia/.

Федеральный Закон от 10.

12.2010 № 355-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2011 год и на плановый период 2012 и 2013 годов».

http://www.pfrf.ru/pfr_status/.

Федеральный закон от 16.

07.1999 № 165-ФЗ «Об основах обязательного социального страхования» (в редакции Федерального закона от 11.

07.2011 № 200-ФЗ);

http://www.pfrf.ru/pfr_status/19 881.html.

Айзинова И. М. Эволюция пенсионного обеспечения в показателях уровня жизни пенсионеров // Пробл. прогнозирования. — 2010. — N 5. — С.68−83.

Бюджеты Пенсионного фонда РФ;

http://www.pfrf.ru/budzhet_pfr/.

Валоризация: новый способ увеличения размера пенсии?;

http://www.iep.ru/files/Nauchniy%20vestnik%20IEPP.ru/Kazantsev-24.pdf.

Вульф Л. Новые правила индексации // Соц. защита. — 2010. — N 6. — С.3−7. — (Пенсионное обеспечение).

Дефицит Пенсионного фонда РФ в 2012 году увеличится вдвое;

http://свободное-мнение.

рф/2011/11/01/deficit-pensionnogo-fonda-rf-v-2012;godu-uvelichitsya-vdvoe/.

Дмитриева О. Переход от распределительной пенсионной системы к накопительной: результаты и критерии эффективности / О. Дмитриева, Н. Петухова, Д. Ушаков // Вопросы экономики. — 2010. — N 4. — С.43−60.

Добромыслов К. Гендерные различия в пенсионной системе России // Соц. защита. — 2011. — N 3. — С.3−6. — (Пенсион. защита).

Добряков Д. Копилку — вдребезги // Итоги. — 2011. — N 18. — С.17−19.

Куртин А. В. Развитие методов государственного регулирования пенсионной системы России // Уровень жизни населения регионов России. — 2010. — N 6 (Тем. вып.: Пенсионная система: пути модернизации). — С.19−26.

Кучер Н. Вместо пенсии — страховка // Соц. защита. — 2010. — N 10. — С.3−8. — (Пенсионное обеспечение).

Лельчук А.Л. О новых предложениях по развитию пенсионной реформы // Финансы. — 2011. — N 5. — С.49−52.

Лельчук А. Л. Пенсионная система России: реформа продолжается // Финансы. — 2012. — N 1. — С.58−62.

Литвинов А. Пенсионер-2023 // Русский Newsweek. — 2010. — N 11. — С.

13.

Лельчук А. Л. Пенсионное страхование или пенсионное обеспечение? // Финансы. — 2010. — N 7. — С.66−70.

О стратегии совершенствования российской пенсионной системы;

http://www.econorus.org/pdf/sinelnikov1.pdf.

Основные направления дальнейшего реформирования пенсионной системы и их возможные результаты;

http://www.iep.ru/files/text/other/Kaz-Pens.sistema.pdf.

Очирова О. В. Проблемы накопительного пенсионного страхования на современном этапе развития пенсионной системы // Уровень жизни населения регионов России. — 2011. — N 6 (Тем. вып.: Пенсионная система: пути модернизации). — С.83−86.

Павлюченко В. Подмена принципов страхования // Соц. защита. — 2009. — N 3. — С.3−6. — (Пенсионное обеспечение).

Пастухов Б. И. Долгосрочное страхование жизни в системе пенсионной реформы // Финансы. — 2010. — N 9. — С.38−42.

Пень колотил или болен был — получишь социальную пенсию // Сов. Сибирь. — 2011. — 30 марта. — С.

6.

Роик В. Д. Пенсионная реформа в России: трудный путь становления страховых институтов // ЭКО. — 2011. — N 3. — С.4−23.

Роик В. Д. Пенсионная система России и направления ее модернизации // Уровень жизни населения регионов России. — 2010. — N 6 (Тем. вып.: Пенсионная система: пути модернизации). — С.36−46.

Роик В. Д. Пенсионная система России — необходимость формирования подлинно страховых механизмов // Уровень жизни населения регионов России. — 2011. — N 8. — С.51−63.

Российская пенсионная система после реформы 2002 года: проблемы и перспективы;

http://www.econorus.org/repec/journl/2009;1−2-190−206r.pdf.

Рубанов И. Отодвинем старость подальше // Эксперт. — 2009. — N 42. — С.19−26.

Рынок НПФ за 2010 год;

http://raexpert.ru/editions/bulletin/hpf2010_reg.pdf.

Соловьев А. К. Преодоление дефицита пенсионной системы России // Финансы. — 2011. — N 8. — С.61−64.

Соловьев А. К. Проблемы применения показателя коэффициента замещения трудовой пенсии / Соловьев А. К., Донцова С. А. // Уровень жизни населения регионов России. — 2008. — N 8. — С.37−50.

Соловьев А. К. Проблемы развития пенсионной системы и пути их решения // Финансы. — 2011. — N 12. — С.64−68.

Соловьев А. К. Проблемы развития пенсионной системы: реальные и мнимые // Финансы. — 2011. — N 9. — С.7−12.

Состояние и перспективы развития пенсионной системы России // Уровень жизни населения регионов России. — 2008. — N 8 (Тематический выпуск). — С.3−105.

Станция Накопительная закрыта // Эксперт. — 2011. — N 46. — С.46−50.

Хорунжая Е. А. Пенсионная реформа и управление социальными измерениями // Вестн. Моск. ун-та. Сер.

18. Социология и политология. — 2008. — N 4. — С.124−125.

Черняева Д. В. Повышение пенсионного возраста как элемент пенсионной реформы: сравнительно-правовой анализ // Трудовое право. — 2010. — N 6. — С.23−29.

Шабалдина Л. Электронные дела // Соц. защита. — 2010. — N 11. — С.8−12. — (Пенсионное обеспечение).

пенсионной системы России на период до 2030 г. / А. А. Широв, В. В. Потапенко // ЭКО. — 2011. — N 3. — С.38−57.

Ширяева Е. М. Об уровне пенсионного обеспечения в России // ЭКО. — 2011. — N 3. — С.78−81.

Шишкова Н.Д. К вопросу о реформировании пенсионной системы Российской Федерации // Страховое дело. — 2011. — N 8. — С.6−9.

Шмаков М. В. Перспективы развития пенсионной системы России // Уровень жизни населения регионов России. — 2010. — N 6 (Тем. вып.: Пенсионная система: пути модернизации). — С.15−18.

Шушков В. В. Обобщение мирового опыта проведения пенсионных реформ / В. В. Шушков, И. Р. Топунова // Трудовое право. — 2011. — N 6. — С.48−53.

Юдаева К. Кому не хватит пенсии // Forbes. — 2011. — N 7. — С.

28.

Юдина Л. Самые молодые пенсионеры — в России // Социол. исслед. — 2010. — N 9. — С.17−20.

Данные Росстата;

http://www.gks.ru/bgd/free/B1100/IssWWW.exe/Stg/dk12/6−0.htm.

Данные Минфина ;

http://info.minfin.ru/pf.php.

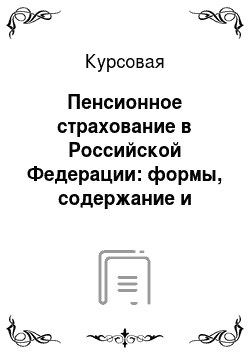

ОБЯЗАТЕЛЬНОЕГОСУДАРСТВЕННОЕПЕНСИОННОЕ СТРАХОВАНИЕ ПЕНСИОННАЯ СИСТЕМА РОССИИ.

ГОСУДАРСТВЕННОЕ ПЕНСИОННОЕОБЕСПЕЧЕНИЕ.

Социальные пенсии.

Пенсии по старости и инвалидности военнослужащим, участникам ВОВ.

Пенсии госслужащим.

Пенсии пострадавшим в результате радиационных и техногенных катастроф Трудовые пенсии.

По старости.

По инвалидности.

По случаю потерикормильца.

Добровольное (личное) негосударственноепенсионное обеспечение.

Профессиональноепенсионноеобеспечение.

Межбюджетные трансферты из федерального бюджета.

Обязательныестраховые взносына страховуючасть трудовойпенсии (оплачиваютсяработодателем).

Обязательныестраховые взносына накопительнуючасть трудовойпенсии (оплачиваютсяработодателем).

Добровольные страховые взносы как работодателей, так и работников в НПФ (корпоративные и отраслевые) Добровольные дополнительные страховыевзносы в НПФ.

НЕГОСУДАРСТВЕННОЕ ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ.