При построении однофакторной корреляционной модели коэффициент множественной корреляции равен коэффициенту парной корреляции rxy.

В отличие от линейного коэффициента корреляции он характеризует тесноту нелинейной связи и не характеризует ее направление. Изменяется в пределах [0;1].

3.

5. Индекс детерминации т. е. в 90.34% случаев изменения х приводят к изменению y. Другими словами — точность подбора уравнения регрессии — высокая. Остальные 9.66% изменения Y объясняются факторами, не учтенными в модели.

3.

6. Значимость коэффициента корреляции

По таблице Стьюдента с уровнем значимости α=0.05 и степенями свободы k=5 находим tкрит:

tкрит (n-m-1;α/2) = (5;0.025) = 2.571

где m = 1 — количество объясняющих переменных.

Если tнабл > tкритич, то полученное значение коэффициента корреляции признается значимым (нулевая гипотеза, утверждающая равенство нулю коэффициента корреляции, отвергается).

Поскольку tнабл > tкрит, то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициент корреляции статистически — значим В парной линейной регрессии t2r = t2b и тогда проверка гипотез о значимости коэффициентов регрессии и корреляции равносильна проверке гипотезы о существенности линейного уравнения регрессии.

3.

7. Интервальная оценка для коэффициента корреляции (доверительный интервал)

Доверительный интервал для коэффициента корреляции

r (0.8566;1.0443)

3.

8. Анализ точности определения оценок коэффициентов регрессии Несмещенной оценкой дисперсии возмущений является величина:

S2y = 0.0178 — необъясненная дисперсия (мера разброса зависимой переменной вокруг линии регрессии).

Sy = 0.13 — стандартная ошибка оценки (стандартная ошибка регрессии).

Sa — стандартное отклонение случайной величины a.

Sb — стандартное отклонение случайной величины b.

3.

9. Доверительные интервалы для зависимой переменной.

Экономическое прогнозирование на основе построенной модели предполагает, что сохраняются ранее существовавшие взаимосвязи переменных и на период упреждения. Для прогнозирования зависимой переменной результативного признака необходимо знать прогнозные значения всех входящих в модель факторов.

Прогнозные значения факторов подставляют в модель и получают точечные прогнозные оценки изучаемого показателя.

(a + bxp ± ε)

где

Рассчитаем границы интервала, в котором будет сосредоточено 95% возможных значений Y при неограниченно большом числе наблюдений и Xp = 12 647

(14.97 + 0.0001*12 647 ± 0.13)

(16;16)

С вероятностью 95% можно гарантировать, что значения Y при неограниченно большом числе наблюдений не выйдет за пределы найденных интервалов.

Индивидуальные доверительные интервалы для Y при данном значении X.

(a + bxi ± ε)

где

tкрит (n-m-1;α/2) = (5;0.025) = 2.571

Таблица 7. Оценка доверительного интервала

xi y = 15 + 0xi εi ymin = y — εi ymax = y + εi 4353.

9 15.27 0.41 14.86 15.68 6032.

1 15.38 0.39 14.99 15.77 8970.

7 15.58 0.37 15.21 15.96 12 869 15.85 0.37 15.48 16.22 12 975.

9 15.86 0.37 15.49 16.23 15 267.

6 16.01 0.38 15.63 16.39

С вероятностью 95% можно гарантировать, что значения Y при неограниченно большом числе наблюдений не выйдет за пределы найденных интервалов.

3.

10. Проверка гипотез относительно коэффициентов линейного уравнения регрессии

1) t-статистика. Критерий Стьюдента.

С помощью МНК мы получили лишь оценки параметров уравнения регрессии, которые характерны для конкретного статистического наблюдения (конкретного набора значений x и y).

Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитываются t-критерий Стьюдента и доверительные интервалы каждого из показателей. Выдвигается гипотеза Н0 о случайной природе показателей, т. е. о незначимом их отличии от нуля.

Чтобы проверить, значимы ли параметры, т. е. значимо ли они отличаются от нуля для генеральной совокупности используют статистические методы проверки гипотез.

В качестве основной (нулевой) гипотезы выдвигают гипотезу о незначимом отличии от нуля параметра или статистической характеристики в генеральной совокупности. Наряду с основной (проверяемой) гипотезой выдвигают альтернативную (конкурирующую) гипотезу о неравенстве нулю параметра или статистической характеристики в генеральной совокупности.

Проверим гипотезу H0 о равенстве отдельных коэффициентов регрессии нулю (при альтернативе H1 не равно) на уровне значимости α=0.

05.

В случае если основная гипотеза окажется неверной, мы принимаем альтернативную. Для проверки этой гипотезы используется t-критерий Стьюдента.

Найденное по данным наблюдений значение t-критерия (его еще называют наблюдаемым или фактическим) сравнивается с табличным (критическим) значением, определяемым по таблицам распределения Стьюдента (которые обычно приводятся в конце учебников и практикумов по статистике или эконометрике).

Табличное значение определяется в зависимости от уровня значимости (α) и числа степеней свободы, которое в случае линейной парной регрессии равно (n-2), n-число наблюдений.

Если фактическое значение t-критерия больше табличного (по модулю), то основную гипотезу отвергают и считают, что с вероятностью (1-α) параметр или статистическая характеристика в генеральной совокупности значимо отличается от нуля.

Если фактическое значение t-критерия меньше табличного (по модулю), то нет оснований отвергать основную гипотезу, т. е. параметр или статистическая характеристика в генеральной совокупности незначимо отличается от нуля при уровне значимости α.

tкрит (n-m-1;α/2) = (5;0.025) = 2.571

Поскольку 0 < 2.571, то статистическая значимость коэффициента регрессии b не подтверждается (принимаем гипотезу о равенстве нулю этого коэффициента). Это означает, что в данном случае коэффициентом b можно пренебречь.

Поскольку 119.

37 > 2.571, то статистическая значимость коэффициента регрессии a подтверждается (отвергаем гипотезу о равенстве нулю этого коэффициента).

Доверительный интервал для коэффициентов уравнения регрессии Определим доверительные интервалы коэффициентов регрессии, которые с надежность 95% будут следующими:

(b — tкрит Sb; b + tкрит Sb)

(0.0001 — 2.571 • 0; 0.0001 + 2.571 • 0)

(-0.0002;0.0003)

С вероятностью 95% можно утверждать, что значение данного параметра будут лежать в найденном интервале.

Так как точка 0 (ноль) лежит внутри доверительного интервала, то интервальная оценка коэффициента b статистически незначима.

(a — tкрит Sa; a + tкрит Sa)

(14.9706 — 2.571 • 0.13; 14.9706 + 2.571 • 0.13)

(14.6481;15.293)

С вероятностью 95% можно утверждать, что значение данного параметра будут лежать в найденном интервале.

2) F-статистика. Критерий Фишера.

Индекс детерминации R2 используется для проверки существенности уравнения нелинейной регрессии в целом.

Проверка значимости модели регрессии проводится с использованием F-критерия Фишера, расчетное значение которого находится как отношение дисперсии исходного ряда наблюдений изучаемого показателя и несмещенной оценки дисперсии остаточной последовательности для данной модели.

Если расчетное значение с k1=(m) и k2=(n-m-1) степенями свободы больше табличного при заданном уровне значимости, то модель считается значимой.

где m — число факторов в модели.

Оценка статистической значимости парной линейной регрессии производится по следующему алгоритму:

1. Выдвигается нулевая гипотеза о том, что уравнение в целом статистически незначимо: H0: R2=0 на уровне значимости α.

2. Далее определяют фактическое значение F-критерия:

где m=1 для парной регрессии.

3. Табличное значение определяется по таблицам распределения Фишера для заданного уровня значимости, принимая во внимание, что число степеней свободы для общей суммы квадратов (большей дисперсии) равно 1 и число степеней свободы остаточной суммы квадратов (меньшей дисперсии) при линейной регрессии равно n-2.

Fтабл — это максимально возможное значение критерия под влиянием случайных факторов при данных степенях свободы и уровне значимости α. Уровень значимости α - вероятность отвергнуть правильную гипотезу при условии, что она верна. Обычно α принимается равной 0,05 или 0,01.

4. Если фактическое значение F-критерия меньше табличного, то говорят, что нет основания отклонять нулевую гипотезу.

В противном случае, нулевая гипотеза отклоняется и с вероятностью (1-α) принимается альтернативная гипотеза о статистической значимости уравнения в целом.

Табличное значение критерия со степенями свободы k1=1 и k2=5, Fтабл = 6.61

Поскольку фактическое значение F > Fтабл, то коэффициент детерминации статистически значим (найденная оценка уравнения регрессии статистически надежна).

Связь между F-критерием Фишера и t-статистикой Стьюдента выражается равенством:

3.

11. Дисперсионный анализ

При анализе качества модели регрессии используется теорема о разложении дисперсии, согласно которой общая дисперсия результативного признака может быть разложена на две составляющие — объясненную и необъясненную уравнением регрессии дисперсии.

Задача дисперсионного анализа состоит в анализе дисперсии зависимой переменной:

∑(yi — ycp)2 = ∑(y (x) — ycp)2 + ∑(y — y (x))2

где

∑(yi — ycp)2 — общая сумма квадратов отклонений;

∑(y (x) — ycp)2 — сумма квадратов отклонений, обусловленная регрессией («объясненная» или «факторная»);

∑(y — y (x))2 — остаточная сумма квадратов отклонений.

Таблица 8. Дисперсионный анализ Источник вариации Сумма квадратов Число степеней свободы Дисперсия на 1 степень свободы F-критерий Модель 0.83 1 0.83 46.77 Остаточная 0.0888 5 0.02 1 Общая 0.92 7−1

Заключение

Таким образом, в результате проведенного исследования установлено следующее:

1. Уровень развития национальной экономики должен оцениваться показателями, характеризующими степень использования структурированного по элементам национального богатства для достижения приоритетных стратегических целей развития страны. Приоритетность этих целей обусловлена состоянием качества жизни населения; конкурентоспособностью на внутренних и международных рынках товаров, услуг и факторов производств; уровнем национальной, в том числе экономической, безопасности страны.

На сегодняшний день национальное богатство представляет собой совокупность материального, нематериального духовного, информационного богатства общества, страны и является результатом настоящего, предпосылкой текущего и будущего развития страны и ее регионов. Национальное богатство можно определить как совокупность экономических активов страны, уменьшенная на стоимость ее финансовых обязательств.

2. Человеческий капитал является наиболее ценным ресурсом современного информационного общества и наиболее важным, поскольку именно он оказывается основой конкурентоспособности, экономического роста и эффективности.

Отражая взаимообусловленность динамических и структурных характеристик макроэкономического процесса, показатель национального богатства как итоговый макростатистический показатель, включающий систему взаимоувязанных обобщающих показателей, фиксирует необходимые пропорции, как между ценностными, так и между натуральными составляющими готового продукта, которые в своем единстве обеспечивают непрерывность процесса его воспроизводства.

3. В современной экономике происходит изменение структуры составляющих национального богатства: во-первых, снижается доля сельского хозяйства; во-вторых, увеличивается доля промышленного сектора; в-третьих, растет сфера услуг.

В основе современного экономического роста лежит творческая инициатива, развитие знаний, научно-технический процесс. Кардинальное увеличение социальных расходов, повышение заработной платы, пособий, расходов на науку, здравоохранение и образование, послужит мощным стимулом развития экономики, роста занятости и производительности труда.

4. Объективная и полная оценка национального богатства страны, его экономического потенциала, позволит привлечь инвестиции в экономику.

Выявленная методика оценки национального богатства предполагает создание соответствующей информационной базы, дающей возможность получения объективных рыночных оценок материальных и нематериальных непроизведенных активов, которые потенциально составляют наиболее существенную часть национального богатства, и, соответственно, производят оценку ценностей, финансовых активов.

5. Современное состояние российской экономики представляет хозяйственный механизм современного рыночного типа, который учитывает и приспособлен к специфике национальных условий России и позволяет нашей стране занять подобающее место в мировом сообществе.

На экономический рост и повышение уровня жизни оказывают воздействие следующие факторы: экономический потенциал; механизмы эффективного использования национального богатства; экономические институты: защита прав собственности, развитая финансовая система.

Выдвинутые в курсовой работе приоритеты призваны, прежде всего, восстановить баланс интересов экономического и социального характера и обеспечить развитие экономики на качественно новом уровне, что в итоге призвано способствовать инвестиционной привлекательности российской экономики.

Данные баланса активов и пассивов могут использоваться для экономико-статистического изучения объема, видового состава, отраслевой структуры экономических активов и пассивов и национального богатства страны, их распределения по институциональным секторам и формам собственности, от территориального размещения, динамики и для проведения международных сопоставлений. Эти данные позволяют судить о результатах инвестиционных процессов. Вместе с другими обобщающими показателями системы национальных счетов и иными статистическими данными показатели баланса могут быть использованы для комплексного анализа процессов накопления и использования экономического потенциала страны и их влияния на ее социально-экономическое развитие.

Список литературы

1 Айвазян С. А., Б. Е. Бродский Макроэкономическое моделирование: подходы, проблемы, пример эконометрической модели российской экономики. ЦЭМИ РАН, 2011 2 Гусаров В. М. Статистика: Учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2012. 463с. 3 Гусаров В. М. Теория статистики. -

М.: Аудит, 2008. — 248 с. 4 Гусев Н. Ю. Статистика: основы методологии. — М.: Экономика, 2007. 286 стр.

5 Драйпер Н., Смит Г. «Прикладной регрессионный анализ: в 2 — х книгах» — М., 2007 6 Ефимова М. Р., Ганченко О. И., Петрова Е. В. Практикум по общей теории статистики: Учеб. пособие. — М.: Финансы и статистика, 2006. 7 Ефимова О. В. Финансовый анализ.

Москва Бухгалтерский учет, 2007 г. 8 Замков О. О., Толстопятенко А. В., Черемных Ю. Н. «Математические методы в экономике» — М., 2007 9 Карасев А. И., Аксютина З. М., Савельева Т. И. Курс высшей математики для экономических вузов.

В 2-х частях. Ч. II. Теория вероятностей и математическая статистика. Линейное программирование. — М.: Высшая школа, 2012.

10 Курс социально-экономической статистики: Учеб. / Под ред. М. Г.

Назарова. — М.: Финстатинформ: ЮНИТИ-ДАНА, 2010. 11 М. И. Баканов, А. Д. Шеремет. Теория экономического анализа, Москва: Финансы и Статистика, 2006 г. 12 Мелкумов Я.

С. Социально-экономическая статистика: конспекты лекций и решение типовых задач: Учеб.

метод. пособие — М.: ИМПЭ-ПАБЛИШ, 2012. 13 Общая теория статистики. Четвертое издание.

Под редакцией А. А. Спирина, О. Э. Башиной. Москва, «Финансы и статистика», 2007 год. 14 Общая теория статистики: Учеб. / Под ред. М.

Р. Ефимовой. — М.: Финансы и статистика, 2008. 15 Общая теория статистики: Учеб. / Под ред. Р.

А. Шмойловой. — М.: Финансы и статистика, 2008. 16 Пеньков Б. Е. Управление капиталом предприятия: финансовый анализ и принятие решений: Для руководителей и экономических служб предприятий — М.: Агроконсалт, 2011. 236с. 17 Практикум по статистике: Учебное пособие для вузов (Под ред. В.М. Симчеры). ВЗФЭИ.

— М.: ЗАО «Финстатинформ», 2009. — 259 с. 18 Практикум по теории статистики: Учеб.

пособие / Под ред. Р. А. Шмойловой. — М.: Финансы и статистика, 2012.

19 Российский статистический ежегодник: Статистический сборник Федеральной службы государственной статистики. — М. (последний выпуск). 21 Салин В. Н., Шпаковская Е. П. Социально-экономическая статистика: Учебник. — М.: Юристъ, 2001.

— 271 с. 22 Социальная статистика: Учеб. /

Под ред. М. Р. Ефимовой.

— М.: Финансы и статистика, 2003. 23 Социальноэкономическая статистика. Под ред. Назарова М. М — М.: Экономика, 2000 г.

430 стр. 24 Социально-экономическая статистика: Учебник для вузов/Под ред. проф. Башкатова Б. И. — М.: ЮНИТИ-ДАНА, 2002. 703с. 25 Статистика: Учеб. пособие / Под ред. М.

Р. Ефимовой. — М.: ИНФРАМ, 2008. 26 Толстик Н. В., Матегорина Н. М. Статистика: — Ростов-на-Дону: Феникс, 2011. с. 27 Чернов В., «Экономическая статистика»: Учебное пособие — Таганрог: ТРТУ, 2009 28 Шеремет А. Д. Методика финансового анализа Москва: ИНФРА-М, 2008 г. 29 Экономическая статистика. Учебник под редакцией Иванова Ю. Н. — М.: Цифра, 2010.

186 стр. 30 Экономическая статистика: Учеб. / Под ред. М. Р. Ефимовой — М.: ИНФРА-М, 2010.

Айвазян С.А., Б. Е. Бродский Макроэкономическое моделирование: подходы, проблемы, пример эконометрической модели российской экономики. ЦЭМИ РАН, 2005

Галаева Е.В., Корсакова А. А., Марыганова Е. А. и др. Макроэкономика. — М.: Московский международный институт эконометрики, информатики, финансов и права, 2009. — С.82

Юсупов К.Н., Янгиров А. В., Таймасов А. Р. Национальная экономика: учебное пособие. — М.: КНОРУС, 2008. С.112

Сидорович А. В. Основы национальной экономики — М.:изд. «Дело и Сервис», 2010. С.379

Галаева Е.В., Корсакова А. А., Марыганова Е. А. и др. Макроэкономика. — С.84

Сидорович А. В. Основы национальной экономики.

С.384

Сухарев О. Национальное богатство и структурная политика // Экономист. — 2009. — № 2. — С.24

Галаева Е.В., Корсакова А. А., Марыганова Е.А.и др. Макроэкономика. — С.88

Галаева Е.В., Корсакова А. А., Марыганова Е. А. и др. Макроэкономика. — С.90

Савицкая Г. В. Анализ хозяйственной деятельности предприятия, 2-е изд, переработанное и дополненной, Москва, Минск: ИП Экоперспектива

Ефимова М.Р., Ганченко О. И., Петрова Е. В. Практикум по общей теории статистики: Учеб. пособие. — М.: Финансы и статистика, 2002.

Ефимова О. В. Финансовый анализ. Москва Бухгалтерский учет, 1996 г.

Экономическая статистика. Учебник под редакцией Иванова Ю. Н. — М.: Цифра, 2010. 186 стр

Экономическая статистика: Учеб. / Под ред. М. Р. Ефимовой — М.: ИНФРА-М, 2010.

Гусаров В. М. Статистика: Учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2012. 463с.

Общая теория статистики: Учеб. / Под ред. М. Р. Ефимовой. — М.: Финансы и статистика, 2008

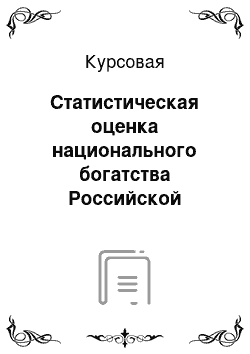

Монетарное золото и СПЗ

Оборотные фонды

Ценности

Непроизведенные

Основные фонды

Произведенные

Нефинансовые активы

НАЦИОНАЛЬНОЕ БОГАТСТВО

Финансовые активы

АКТИВЫ НБ

По месту нахождения

По отраслям экономики

По секторам экономики

Финансовые и нефинансовые

Произведенные и непроизведенные

Природные ресурсы: земля, богатства недр, леса и др.

Патенты, авторские права, гудвил и др.

Драгоценные металлы, камни, ювелирные изделия и др.

Сырье, материалы, топливо и др.

Программные продукты

Здания, сооружения и др.

Нематериальные

Материальные

Нематериальные

Материальные

Прочие

Страховые технические резервы

Акции и прочие виды акционерного капитала и займа

Ценные бумаги (кроме акций)

Валюта и депозиты

По натурально-вещественному составу

По формам собственности

По экономическому назначению

Материальные и нематериальные

По регионам

Национальное богатство

Национальное имущество

Природные ресурсы

Производственного использования

Непроизводственного потребления

— Основные производственные фонды,

— оборотные фонды,

— общественные резервы средства производства

— Земельный фонд,

— лесной фонд,

— запасы природных ископаемых,

— водные ресурсы.

Фонд личного потребления

Фонды общественного непроизводственного потребления

— Основные непроизводственные фонды учреждений здравоохранения, народного образования, бытового обслуживания, культуры и спорта, жилой фонд,

— готовая продукция производства предметов потребления,

— личное имущество населения,

— общественные резервы предметов потребления

— Основные фонды научных учреждений, учреждений государственного управления, финансовой системы, других политических и общественных организаций; основные фонды военных учреждений, организаций, объектов,

— запасы материалов типа оборотных фондов в указанных учреждениях,

— средства обороны, прочие запасы военного имущества и резервы