значительно уменьшилась зарплатёмкость на 23.23 процентных пункта, хотя зарплатоотдача за счет роста выпуска продукции увеличилась на 31.31 процентных пункта. Проанализировать соотношения между темпами роста производительности труда и средней заработной платы можно с помощью таблицы 19Таблица 19Анализ соотношения между темпами роста производительности труда и средней заработной платы. Наименование продукции

Единица измерения

Базовый период

Отчетный период

ОтклоненияАбсолютное

Относительное1. Производительность труда

Тыс. руб./чел.

3 955 431 481.

3747 2. Средняя заработная плата

Тыс. руб./чел.

12 012 661.

05Выводы:

На основании данных таблицы 19 можно сделать вывод о том, что производительность труда и средняя заработная плата в отчетном году увеличились соответственно на 37,47% и 5%. Таким образом, увеличив заработную плату в отчетном году на 6 тыс. руб. предприятие смогло добиться повышения производительности труда на 148 тыс. руб. на одного человека.

2.5 Анализ затрат на производство и себестоимости продукции

Создание любого товара требует затрат различных ресурсов: денежных, трудовых, природных, земельных и т. д. Чтобы определить себестоимость товарной продукции, нужно просуммировать все финансовые расходы, направленные на ее производство и реализацию. Анализ себестоимости производства продукции в базисном и отчетном году возможно с помощью таблицы 20. Таблица 20Анализ себестоимости производства продукции в базовом и отчетном периоде (тыс. руб.)Наименование показателя1 год2 год

Структура, %Отклонения1 год2 год

Абсол.Относ.

1.Материаль-ные затраты 47 184.

385 561 627.

9631.

238 431.

241.

Амортизационные отчисления32 444 326.

21.922.

4 310 822,21.

Фонд заработной платы 864 008 064 051.

1945.

28−57 600.

93 334. отчисления на социальные нужды.

2 090 427 417.

612.

3915.

406 513.

61.31 165

Прочие затраты11 041.

2 710 079.

996.

545.

66−961.

2820.

Себестои-мость продукции168 773.

65 178 079.

79 100.

100.

9 306.

141.

Выводы: себестоимость продукции увеличила на 9306.

14 тыс. руб., что составляет 5.51%. В структуре себестоимость продукции отчетного периода возросли материальные затраты до 31.

23%, фонд заработной платы до 45.

28%. Проанализировать состава затрат на 1 рубль произведенной продукции возможно с помощью таблицы 21. Таблица 21Анализ состава затрат на 1 рубль произведенной продукции

Наименование показателя

Единица измерения1 год2 год

ОтклоненияАбсолютное

ОтносительноеМатериалоемкость Руб./ руб.

0.170.

16−0.

010.

Амортизациеемкость

Руб./руб0.

010.

01—Зарплатоемкость (с учетом отчислений на социальные нужды).Руб./руб.

0.380.

31−0.

070.

Прочие затраты на рубль товарной продукции

Руб./руб.

0.040.

03−0.

010.

75Выводы: на предприятии производство по всем показателям емкости является очень малым. Так затратоёмкость составляет всего в отчетном году 0.31 руб., прочие затраты на рубль товарной продукции соответственно 0,03 рубля. Структура себестоимости единицы продукции (тонны) представлена в таблице 22. Таблица 22Структура себестоимости единицы продукции (тонны)Наименование показателя

Единица измерения1 год2 год

ОтклоненияАбсолют-ное

ОтносительноеМатериальные затраты Руб./ тонну38 963.

1 543 013.

154 049.

991.

Амортизационные отчисления

Руб./ тонну2678.

783 345.

86 667.

081.

Продолжение таблицы 22Затраты на оплату труда

Руб./ тонну71 346.

62 366.

59−8979.

410.

Отчисления на социальные нужды.Руб./ тонну17 261.

7 721 204.

643 942.

871.

Прочие затраты Руб./ тонну9117.

487 795.

82−1321.

670.

Итого себестоимость 1 тонны готовой продукции

Руб./ тонну139 367.

18 137 726.

06−1641.

120.

Выводы: на основании данной таблицы можно сделать вывод, что себестоимость 1 тонны продукции в отчетном году уменьшилась на 164.

12 руб., или на 1.18% меньше. Значительно в отчетном году увеличились отчисления на социальные нужды, в расчете на тонну продукции составили на 22.84% больше, чем в предыдущем году.

2.6. Анализ результатов работы предприятия: прибыли и рентабельности

Проанализировать прибыль от производства продукции возможно с помощью таблицы 23. Таблица 23Анализ прибыли от производства продукции

Наименование показателя

Единица измерения

Базовый период

Отчетный период

ОтклоненияАбсолютное

Относительное1.Объем производства продукции тыс. руб.

284 645 348 060 634 144.

Продолжение табл. 232. Себестоимость продукции тыс. руб.

168 773.

65 178 079.

799 306.

141.0551 В том числе:

Материальные затраты, 47 184.

38 556 168 431.

241.1787- Амортизационные отчисления, 32 444 326.

210 822,21.3336- Фонд заработной платы, 8 640 080 640−57 600.

9333- Отчисления на социальные нужды., 2 090 427 417.

66 513.

61.3116- Прочие затраты, 11 041.

2 710 079.

99−961.

2820.

Прибыль от производства продукции тыс. руб.

115 871.

35 169 980.

2 154 108.

861.4670

Выводы: Прибыль от производства продукции в отчетном году увеличилась на 54 108.

86 тыс. руб., что составляет 46.70% прироста. Анализ показателей рентабельности возможен с помощью таблицы 24Таблица 24Анализ показателей рентабельности

Наименование показателя

Единица измерения

Базовый период

Отчетный период

ОтклоненияАбсолютное

Относительное1.Прибыль от производства продукции тыс. руб.

115 871.

35 169 980.

2 154 108.

861.4670

Продолжение табл. 242. Объем производства продукции тыс. руб.

284 645 348 060 634 144.

Себестоимость продукциитыс. руб.

168 773.

65 178 079.

799 306.

141.

Стоимость производственных фондов (капитал) предприятиятыс. руб.

225 023 050 580 031.

Рентабельность продажкоэфф.

0.410.

490.

081.

Рентабельность продукциикоэфф.

0.690.

950.

261.

Рентабельность производственных фондовкоэфф.

5.155.

570.

421.0815

Выводы: Из данных таблицы 24 следует, что в отчетном году по сравнению с предыдущим годом рентабельность продаж увеличилась на 19,51%, рентабельность продукции возросла соответственно на 37.68%, а рентабельность производственных фондов — на 8.15%.

2.7. Анализ соотношения «затраты — выпуск — прибыль"Анализ постоянных затрат и переменных затрат можно провести с помощью таблицы 25. Таблица 25Анализ постоянных и переменных затрат в базовом и отчетном периоде

Наименование продукции

Единицы измерения

Базовый период (1 год) Отчетный период (2 год)

1.Материальные затратытыс. руб.

47 184.

Заработная плата с начислениями в том числе — повременная — сдельнаятыс. руб.

тыс. руб.

тыс. руб.

1 073 045 365 253 652 086 784.

666 995.

7 141 061.

893.Амортизациятыс. руб.

32 444 326.

24. Прочие затратытыс. руб.

11 041.

2 710 079.

994.Суммарная себестоимость в том числе тыс. руб.

168 773.

65 178 079.79- переменные затратытыс. руб.

84 386.

825 110 409.47- постоянные затратытыс. руб.

84 386.

82 567 670.32Выводы: суммарная себестоимость в отчетном году составляет на 26 022.

64 тыс. руб. больше чем в базисном периоде. Также, переменны затраты на 26 022.

64 тыс. руб. больше в отчетном периоде, а постоянных затрат на 16 716.

50 тыс. руб. меньше. Расчет точки безубыточности аналитическим методом возможно с помощью таблицы 26. Таблица 26Расчет точки безубыточности аналитическим методом

Наименование продукции

ЕдиницыизмеренияБазовый период

Отчетный период

Отклонение, +/-1. Объем производства в денежном выражении тыс. руб.

Объем производства в натуральном выражениитонн12 111 293 823

Себестоимость продукции, В том числе:

тыс. руб.

168 773.

65 178 079.

799 306.

14 — постоянные затратытыс. руб.

84 386.

825 110 409.

4 726 022.

64 — переменные затраты тыс. руб.

84 386.

82 567 670.32−16 716.

504. Средняя цена единицы продукциитыс. руб. за тонну235 269 345

Средние переменные издержки на единицу продукциитыс. руб. за тонну69.

6852.

3317.

356. Маржинальная прибыль на единицу продукциитыс. руб. за тонну165.

32 216.

6751.

357. Объем производства в точке безубыточноститонн510.

44 509.

570.87 тыс. руб.

119 953.

4 137 074.

3 317 120.

938. Запас финансовой прочноститонн700.

56 783.

4382.87 тыс. руб.

164 631.

6 210 742.

6 746 111.

07%57.

8560.

592.74Маржинальная прибыль на единицу продукции = Цена реализации — Переменные затраты

Точка безубыточности в единицах продукции = Постоянные затраты / Маржинальная прибыль на единицу продукции

Точка безубыточности вбаз.

г = 510.

44тонн

Точка безубыточност в отч. г= 509.

57 тонн

Запас прочности = (Планируемый объем реализации в единицах продукции -Точка безубыточности в единицах продукции) / Планируемый объем реализации * 100%тыс.

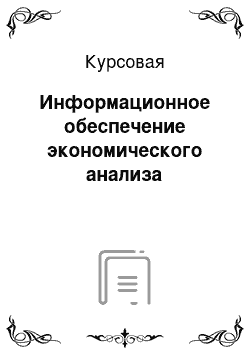

руб.Выручка350 000 300 000 249 984

Общие затраты200 000

Переменные затраты150 000

Точка безубыточности

Постоянный затраты100 000 250 500 750 1000 1250 1500тонн

Рисунок 1. График безубыточности

ВыводыДля проведения экономического анализа используется разнообразная информация. Ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учету и отчетности, а именно бухгалтерскому балансу, где сопоставляются активы и пассивы. От состава информации и ее содержания зависит качество аналитической работы. Информационное обеспечение экономического анализа — это система потоков нормативных, плановых, статистических, бухгалтерских и оперативных сведений, первичной документации, содержащей сведения о результатах и условиях деятельности объекта исследования. Требования в общем виде формулируются так: полнота отражения хозяйственной деятельности; правдивость учета; точность; простота и доступность; экономичность и рациональность. Проводя анализ на предприятия, которое занимается выпуском продукции, можно сделать вывод о том, что в отчетном году наблюдается рост по всем показателям: материальные затраты на производство продукции увеличились на 17.87%, средняя стоимость одной тонны материалов на 10.30%, расход материалов на 6.71%, что закономерно при увеличении выпуска продукции на 6.

77%. Всё это привело к росту прибыли от производства продукции в отчетном году на 46.70%, а рентабельности продаж на 19,51%, рентабельность продукции соответственно на 37.68%, а рентабельность производственных фондов — на 8.15%.Точка безубыточности определена для 510 тонн, что позволило установить запас финансовой прочности в базисном и отчетном годах на уровне соответственно 57.85% и 60.59%.

Список литературы

Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник для вузов/ Под ред. В. Я Позднякова — М: ИНФРА-М, 2009 г. — 617 с. Анализ финансовой отчетности: Учебное пособие / Донцова Л. В., Никифорова Н. А. Изд-во Дело и Сервис (ДИС), 2003.

336с.Антошкина А. В. Анализ и диагностика финансово-хозяйственной деятельности нефтегазовых предприятий: учебное пособие / А. В. Антошкина; Томский политехнический университет. − Томск: Изд-во Томского политехнического университета, 2011. -

174 с. Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник для вузов и ср. уч. зав. — М.: ИНФРАМ, 2007 г. Ковалев В. В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. Учебник. — M.: OOO «ТК Велби, 2002.

— 424с. Налётова И. А. Анализ финансово-хозяйственной деятельности: Учебно-методическое пособие — М.: ФОРУМ: ИНФРАМ, 2004 г. — 128 с. Новопашина Е. А. Экономический анализ: Краткий курс лекций. Тюмень: Тюменский государственный институт мировой экономики, управления и права, 2004.

68с.Романов Л. Е., Давыдов Л. В., Коршунова Г. В. Экономический анализ: Учебное пособие. — СПб.: Питер, 2011. — 336с. Савицкая Г. В. Анализ хозяйственной деятельности: Учебник для вузов — 4-е изд., перераб. и доп. -

М.: ИНФРА — М, 2007 г. — 512 с. Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник для вузов — И.: ИНФРАМ, 2009 г. — 367 сШеремет А. Д. Комплексный анализ хозяйственной деятельности: Учебное пос. для вузов. -

М.: РИОР, 2009 г. — 255с. Экономический анализ финансовохозяйственной деятельности: учеб.

для ср. образ./ под общей ред. М. В. Мельник — М.: Экономистъ, 2004 г. — 320 с. Экономический анализ. Учебник для вузов. Изд.8-е / Савицкая Г. В., М.: Новое знание, 2003. 640с