Глава 1. Основы финансового учета

1.1. Сущность и цели финансового учета

Финансовый учет определяют как систему регистрации и обобщения данных о хозяйственной деятельности предприятия, складывания финансовой отчетности и передачи ее заинтересованным пользователям .

Важной для финансового учета является регистрация и нагромождение всех операций, которые привели к изменению имущества предприятия, его капитала и финансового состояния. Однако собранная таким образом информация является сложной для использования, особенно при значительном количестве операций.

Пользователей, как правило, интересует очень конкретная информация, связанная с решениями, какие они собираются принимать, или о последствиях принятых решений на определенную дату. Например, владельцев может интересовать эффективность и целесообразность изготовления на существующем оборудовании нового вида продукта, выполнения сметы изготовления продукции «А», целесообразность получения ссуды и другая. Инвесторов интересует возможность получения дивидендов и роста стоимости инвестиции в предприятие-объект инвестирования.

Поэтому возникает необходимость в обработке учетной информации :

— ее группировании,

— обобщении,

— передаче пользователям в доступной форме.

Группирования информации в финансовом учете осуществляется с детализацией, которая бы устроила всех пользователей, обобщения, — исходя из требований отдельных групп пользователей и потребности складывания финансовой отчетности.

Передача учетной информации пользователям осуществляется в доступной для них форме: отчеты, таблицы, выводы, графика или диаграммы. Информация должна вызывать у пользователей доверие: быть точной, достоверной и доходчивой.

В отдельных случаях возникает потребность пользоваться информацией предыдущих учетных периодов :

для проведения проверок,

анализа эффективности деятельности или производства отдельного продукта,

осуществление взаимосверок с кредиторами или дебиторами,

начисление пенсий для работников.

Следовательно, учетная информация должна определенное время (в отдельных случаях бессрочное) храниться на предприятии.

Таким образом, финансовый учет — это процесс выявления, измерения, регистрации, накопления, обобщения, хранения и передачи информации о деятельности предприятия внешним и внутренним пользователям для принятия решений.

Цель финансового учета тесно связана с целью деятельности предприятия. Поскольку большинство владельцев предприятий ставят перед собой за цель получения максимальной прибыли от деятельности, то центральным вопросом учета является определение финансовых результатов, изучения условий и затрачивающихся усилий для их достижения.

Таким образом, основными пользователями системы финансового учета являются внешние пользователи — аутсайдеры, т. е. лица, не входящие в состав управления данного предприятия.

Финансовый учет касается всех сфер деятельности предприятий, объектов учета и источников их образования. Управленческий учет, как правило, касается затрат на производство и реализацию продукции, финансовых результатов деятельности организации.

1.2. Нормативно-правовое регулирование финансового учета

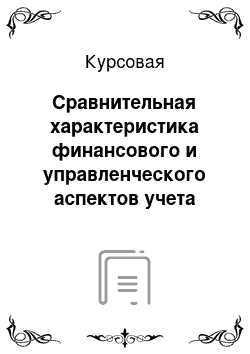

Финансовый учет, в отличии от управленческого у чета, строго регламентирован стандартами и законодательством (рис. 1.1).

I. уровень Законодательный (законы, постановления Правительства, указы Президента)

Федеральный закон «О бухгалтерском учете» № 129-ФЗ Гражданский кодекс РФ, части I и II Налоговый кодекс, части I и II

Закон «Об акционерных обществах» № 208-ФЗ II. уровень Нормативный (положения-стандарты)

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н

Положения по бухгалтерскому учету (стандарты) III. уровень Методические (методические указания, инструкции, письма)

План счетов бухгалтерского учета

Рекомендации по применению единой журнально-ордерной формы счетоводства Методические указания по инвентаризации имущества и финансовых обязательств

Отраслевые методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) и т. д. IV. уровень Инициативный уровень организации (учетная политика)

Приказ об учетной политике

Рабочий план счетов План и график документооборота Положение по оплате труда и т. д.

Рис. 1.1 Система нормативного регулирования финансового и управленческого учета в Российской Федерации

Система нормативного регулирования финансового учета в Российской Федерации представляет собой совокупность нормативных правовых актов, которые регламентируют организацию и ведение бухгалтерского учета в организациях и определяют компетенцию государственных органов, действующих в данной сфере. Эта система состоит из актов нескольких уровней юридической силы.

На первом уровне действует Федеральный закон «О бухгалтерском учете», другие федеральные законы, указы Президента РФ и постановления Правительства РФ по вопросам бухгалтерского учета, устанавливающие общие принципы организации учета, основы финансовой отчетности.

Документы второго уровня регулируют принципы и правила формирования учетной политики, организации учета отдельных объектов наблюдения и их отражения в отчетности. К ним относятся Положения по бухгалтерскому учету, составляющие систему национальных стандартов. Положения утверждаются Министерством Финансов РФ.

На третьем уровне учет регулируют инструкции и методические указания, разрабатываемые и вводимые в действие в разрезе отдельных Положений по бухгалтерскому учету, а также рекомендации, определяющие отраслевые особенности учета. К документам третьего уровня относятся планы счетов бухгалтерского учета и инструкции по их применению, составляющие основу организации учета экономических субъектов независимо от организационно-правовой формы, отраслевой принадлежности, форм собственности.

Документы четвертого уровня разрабатываются внутри экономического субъекта, утверждаются руководителем организации и определяют особенности учетной политики на предприятии исходя из вариантности форм и методов ведения учета и формирования отчетности, закрепленных в нормативных актах более высоких уровней.