Анализ финансовой устойчивости оптовой торговой организации (на материалах ОАО «Торгодежда»)

Сокращение длительности оборота денежных средств способствует дальнейшему их инвестированию. В связи с этим важное значение имеет обоснование всех видов, платежей, которые должны обеспечивать нормальное функционирование торговой организации. Целесообразно руководствоваться принципом эффективности каждой операции, связанной с расходованием денег. Требуется не только более точное определение… Читать ещё >

Анализ финансовой устойчивости оптовой торговой организации (на материалах ОАО «Торгодежда») (реферат, курсовая, диплом, контрольная)

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра Бухгалтерского учета, анализа и аудита в торговле КУРСОВАЯ РАБОТА По дисциплине Анализ хозяйственной деятельности на тему: Анализ финансовой устойчивости оптовой торговой организации (на материалах ОАО «Торгодежда»)

Студентка

4 курс, ДЭГ-1 С. Гусь МИНСК 2011 г.

РЕФЕРАТ Объектом исследования является финансовая устойчивость ОАО «Торгодежда».

Предметом исследования выступают методологические, методические и организационные аспекты экономического анализа финансовой устойчивости в ОАО «Торгодежда».

Цель курсовой работы — проведение экономического анализа финансовой устойчивости ОАО «Торгодежда» с применением современных методик экономического анализа для выявления неиспользованных возможностей и обоснования прогнозных резервов укрепления финансовой устойчивости и повышения кредитоспособности ОАО «Торгодежда».

Методы исследования: при выполнении работы применялись традиционные методы финансового анализа: абсолютные и относительные показатели, удельные веса, методы сравнения, построение аналитических таблиц, финансовые показатели, специальные коэффициенты и другие методы чтения и анализа бухгалтерской отчётности, методы детерминированного анализа и экономико-математические методы.

Полученные результаты и их новизна: в процессе работы рассмотрена экономическая сущность и пути укрепления финансовой устойчивости розничных торговых организаций; источники информации и показатели оценки финансовой устойчивости организаций; проведен анализ динамики, состава и структуры активов и пассивов баланса организации; анализ финансовой независимости и кредитоспособности организации; даны рекомендации по укреплению финансовой устойчивости и повышению кредитоспособности розничной торговой организации, а также по использованию в анализе современных информационных технологий.

Область возможного применения результатов исследования: в практической деятельности ОАО «Торгодежда», организаций всех форм собственности Республики Беларусь.

Автор работы подтверждает, что приведенный в ней аналитический материал правильно и объективно отражает состояние исследуемого объекта, а все заимствованные из литературных и других источников теоретические и методологические положения и концепции сопровождаются ссылками на их авторов.

ВВЕДЕНИЕ

Процессы, происходящие в отечественной и зарубежных экономиках, наглядно показывают, что экономическая и социальная стабильность общества во многом зависит от финансовой устойчивости организаций. Финансовая стабильность субъектов предпринимательской деятельности — одно из важнейших условий их нормального функционирования, обеспечивающее платежеспособность, устойчивость хозяйственного развития, привлекательность предприятий для установления и поддержания с ними постоянных финансовых и других экономических отношений.

Финансовая устойчивость организации характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Актуальность исследования финансово-экономической деятельности субъекта хозяйствования обусловлена тем, что в современных условиях хозяйствования всё более значимым для существования и развития организаций является поддержание его ликвидности как долгосрочной (финансовая устойчивость), так и краткосрочной (платёжеспособность). Сегодня обеспечение финансовой устойчивости становится важнейшей предпосылкой существования организации и основным критерием, по которому определяют, в состоянии ли она развиваться, и который характеризует стиль управления, в связи с чем становится понятной актуальность темы курсовой работы.

Наличие системы планирования финансовой устойчивости и поддержание её на достаточном уровне в долгосрочном периоде предполагает, что в организации осуществляется управление: прибылью и рентабельностью; платёжным и кредитным оборотом; размещением и освоением капитала; рентабельностью собственного капитала. Обеспечение одновременно финансовой устойчивости и достаточной рентабельности — суть стратегии и тактики развития и предпосылка долгосрочного существования организации.

Проблемы с финансовой устойчивостью возникают в том случае, если выплаты предшествуют поступлениям денежных средств и возникшую потребность в капитале нечем покрыть. Нарушается последовательность финансового кругооборота, происходит разрыв между финансовыми потоками, связывающими и высвобождающими капитал в планируемые сроки. Чаще всего, это следствие определённых недостатков в управлении потоками платежей, недопонимание сути финансовых процессов, выражающейся во взаимосвязи между инвестициями, финансированием, расходами, доходами, притоком и оттоком капитала, застывшим и высвобожденным капиталом и т. д. Своевременный анализ финансовой устойчивости предприятия позволяет выявить основные проблемы, связанные с ликвидностью, является предпосылкой грамотного управления его финансирования. Проведение анализа необходимо как в случае, когда предприятие характеризуется низкой ликвидностью так и в случае, когда потоки платежей и поступлений находятся в равновесии, наблюдается стабильная платёжеспособность, нормальная финансовая устойчивость и такое состояние необходимо сохранить.

Целью курсовой работы является проведение экономического анализа финансовой устойчивости ОАО «Торгодежда» с применением современных методик экономического анализа для выявления неиспользованных возможностей и обоснования прогнозных резервов укрепления финансовой устойчивости и повышения кредитоспособности ОАО «Торгодежда».

Для достижения сформулированной цели необходимо решить следующие задачи:

изучить теоретические и методические аспекты финансово-хозяйственной диагностики предприятия;

произвести анализ динамики, состава и структуры активов и пассивов розничной торговой организации;

провести оценку финансовой устойчивости и кредитоспособности предприятия;

выявить пути укрепления финансовой устойчивости исследуемого предприятия.

Объектом исследования является финансовая устойчивость ОАО «Торгодежда».

Предметом исследования выступают методологические, методические и организационные аспекты экономического анализа финансовой устойчивости в ОАО «Торгодежда».

Основным результатом исследования является разработка мероприятий повышения финансовой устойчивости ОАО «Торгодежда».

Теоретическая значимость исследования — в определении основных направлений повышения уровня финансовой устойчивости оптовой торговой организации.

Практическая значимость исследования в том, что его результаты позволяют более эффективно осуществлять деятельность организации торговли.

Источники информации исследования сформированы путем группировки и преобразования имеющейся информации в формах бухгалтерской и статистической отчетности организации и информации из периодической печати.

1. Характеристика ОАО «Торгодежда»

Открытое акционерное общество «Торгодежда» создано на основании приказа Министерства по управлению государственным имуществом и приватизации Республики Беларусь от 31 мая 1994 года № 173 путем преобразования арендного предприятия Минская база по оптовой торговле одеждой «Торгодежда» в соответствии с законодательством об акционерных обществах, о разгосударствлении и приватизации государственной собственности в Республике Беларусь.

Общество является преемником прав и обязанностей арендного предприятия в соответствии с передаточным актом, за исключением прав и обязанностей, которые не могут принадлежать Обществу.

ОАО «Торгодежда» является коммерческой организацией, имеет обособленное имущество, самостоятельный баланс, печать, товарный знак (знак обслуживания).

ОАО «Торгодежда» зарегистрировано в Государственной налоговой инспекции по первомайскому району г. Минска. Учетный номер плательщика 100 289 398; расчетный счет 3 012 016 130 040 в ОАО «АСБ Беларусбанк», филиал № 529.

Местонахождение организации: 220 005, Республика Беларусь, г. Минск, ул. Платонова, 36.

Учредителем ОАО является Мингосимущество Республики Беларусь с долей 26% и физические лица — члены трудового коллектива с долей 74% в уставном капитале.

В своей деятельности предприятие руководствуется законами Республики Беларусь о Предприятиях, иным законодательством Республики Беларусь и международными соглашениями, к которым присоединилась Республика Беларусь, а также Уставом данного предприятия.

Уставный фонд Общества составляет 1 036 486 000 (один миллиард тридцать шесть миллионов четыреста восемьдесят шесть тысяч) белорусских рублей, который разделен на 47 113 простых (обыкновенных) акций номинальной стоимостью 22 тысячи белорусских рублей каждая.

Согласно Уставу предприятие может осуществлять следующие виды деятельности в соответствии с Общегосударственным классификатором видов экономической деятельности:

оптовая торговля швейными и другими непродовольственными товарами в Республике Беларусь и за ее пределами;

оптовоя торговля (включая алкогольные напитки и табачные изделия);

— общественное питание;

— операции с недвижимым имуществом;

— хранение и складирование;

— рекламная деятельность;

деятельность автомобильного грузового транспорта;

организация перевозок грузов.

В состав ОАО «Торгодежда» входят:

одно предприятие розничной торговли (магазин «Вопратка») общей площадью 1435 м²;

одно предприятие общественного питания 2-й наценочной категории;

шесть складов общей площадью 3332 м²;

собственный грузовой автотранспорт (2 ед.);

легковой автотранспорт (1 ед.).

Прибыль является обобщающим показателем хозяйственной деятельности и основной целью организации. Часть прибыли направляется на выполнение обязательств перед бюджетом, банком, а другая часть составляет прибыль, которая остается в распоряжении и является источником деятельности организации.

Целями деятельности ОАО «Торгодежда» являются:

наиболее полное удовлетворение потребностей населения города в товарах народного потребления и качественное улучшение торгового обслуживания;

вовлечение в торговый оборот товаров из всех источников, активное сотрудничество с поставщиками, используя преимущественно прямые связи, расширение ассортимента, обеспечение надлежащего уровня культуры торгового обслуживания;

обеспечение развития материально-технической базы, внедрение прогрессивных форм и методов торговли;

обеспечение прибыльной работы и реализации социальных и экономических интересов трудового коллектива;

В соответствии с основными целями торговая организация сосредотачивает свои усилия для решения следующих задач:

организация розничной торговли продовольственными и непродовольственными товарами;

проведение эффективной торгово-закупочной политики;

заключение

прямых договоров на поставку товаров с производителями товаров в Республике Беларусь и за ее пределами;

обеспечение материально-технического снабжения, ремонт и обслуживание торгово-технического оборудования;

планирование и анализ показателей торгово-коммерческой и финансово-хозяйственной деятельности, изыскания резервов их улучшения;

осуществление производственных и других видов деятельности, направленных на обеспечение прибыльной работы организации;

организация розничной торговли, изыскание товарных ресурсов на оптовых ярмарках, биржевых торгах, аукционах;

обеспечение сохранности товарно-материальных ценностей, денежных средств, кредитных и других ресурсов, эффективное использование средств;

— осуществление работ по подбору, расстановке, профессиональному

обучению кадров, укреплению трудовой дисциплины.

Организационная структура управления ОАО «Торгодежда» построена по линейно-функциональному принципу. Обслуживание всех структурных подразделений централизовано в соответствующих службах управления, что обеспечивает ОАО «Торгодежда» высокую степень оперативности руководства торговым процессом, способствует концентрации функций по управлению и наиболее эффективному решению вопросов планирования, учета, материально-технического снабжения.

Согласно штатному расписанию на предприятии 107 человек, в том числе, управление — 7 человек, бухгалтерия — 7 человек, отдел АСУ — 5 человек, торговый отдел — 8, склады — 10, вспомогательная служба — 21 человек, магазин «Вопратка» — 49 человек.

Во главе ОАО «Торгодежда» стоит директор. Он решает самостоятельно все вопросы деятельности общества, действует от его имени, представляет его интересы:

несет полную ответственность за его состояние и состояние трудового коллектива;

распоряжается в пределах предоставленного ему права имуществом, заключает договора;

выдает доверенности, открывает в банках счета, пользуется правом распоряжения средствами и т. д.

Главный инженер определяет техническую политику, обеспечивает постоянное повышение уровня технической подготовки производства, его эффективности и сокращение материальных, финансовых и трудовых затрат на производство продукции, работ (услуг), высокое их качество, обеспечивает эффективность проектных решений, своевременную и качественную подготовку производства, техническую эксплуатацию, ремонт и модернизацию оборудования, достижение высокого уровня качества продукции в процессе ее разработки и производства.

Заместители отвечают на вопросы торговой и другой деятельности по принадлежности.

На торговый отдел возложены функции закупки и продажи товаров покупателям. Товароведы составляют заказы на товары, устанавливают связи с поставщиками, ведут учет выполнения договоров и следят за наличием и движением товарных запасов. В функции товароведов также входят организация операций по приемке, хранению и отпуску товаров. Они осуществляют контроль за правильностью цен.

Руководство определяет цели предприятия, его общие стратегические планы. При разработке стратегических планов руководители, прежде всего, учитывают интересы других групп внутри самого предприятия, таких, как высшее руководство, финансовая служба, служба материально-технического снабжения, бухгалтерия.

На предприятии работает юрист. Юрист совместно с торговым отделом разрабатывает условия договоров на поставку товаров, контролирует их выполнение, предъявляет штрафные санкции к нарушителям условий договора, а также выступает от имени ОАО в суде, ведет все дела по искам.

На отдел АСУ возложены следующие обязанности: организация работ по совершенствованию документооборота на предприятии, проектирование технологических схем обработки информации при помощи средств вычислительной техники; проведение работ по установке, отладке, опытной проверке и вводу в эксплуатацию комплекса технических средств АСУП; обеспечение бесперебойного функционирования системы и принятие оперативных мер по устранению возникающих в процессе работы нарушений; участие в составлении технических заданий по составлению АСУП и отдельных ее подсистем.

Менеджер по экономике выполняет управленческие функции, распоряжается ресурсами организации, направляет усилия некоторых сотрудников организации для достижения целей предприятия, принимает и реализует управленческие решения и т. д.

Бухгалтерия является неотъемлемым подразделением любой организации. Работники данного отдела формируют полную и достоверную информацию о деятельности предприятия и его финансовом положении, о полученных доходах и понесенных расходах. Бухгалтерская служба обеспечивает также при совершении хозяйственных операций внутренних и внешних пользователей своевременной информации о наличии и движении активов и обязательств, об использовании материальных, трудовых и финансовых ресурсов.

Руководство бухгалтерским учетом предприятия возлагается на главного бухгалтера. Права, обязанности и ответственность главного бухгалтера определены Законом Республики Беларусь «О бухгалтерском учете и отчетности» от 18.10.94 N3321-XII с учетом изменений и дополнений.

Учетная политика ОАО «Торгодежда» осуществляется на основании Положения об учетной политике в целях бухгалтерского и налогового учета.

Положение устанавливает основы формирования и раскрытия учетной политики для целей бухгалтерского учета и налогообложения, которая представляет собой совокупность методологических принципов и правил, определяющих порядок и организацию бухгалтерского и налогового учета.

Указания и распоряжения главного бухгалтера (лица, его заменяющего) по вопросам соблюдения правил ведения учета, оформления и представления для учета необходимых документов и сведений являются обязательными для всех структурных подразделений и работников предприятия.

Все проекты договоров со сторонними предприятиями, организациями и другими субъектами хозяйствования по вопросам, связанным с осуществлением расчетов между сторонами, в обязательном порядке согласовываются с главным бухгалтером, либо лицом его заменяющим.

На основании Типового плана счетов бухгалтерского учета, утвержденного постановлением Министерства финансов Республики Беларусь от 30.05.2003 № 89 (с изменениями и дополнениями), разработан и введен в действие с учетом особенностей финансово-хозяйственной деятельности предприятия рабочий план счетов, в котором предусмотрены аналитические счета для ведения налогового учета нормируемых затрат (прилагается к учетной политике).

Все хозяйственные операции, проводимые ОАО «Торгодежда» оформляются первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее совершения.

Все виды оперативного учета за торгово-закупочной и иной хозяйственной деятельностью, за наличием вверенного имущества обеспечивают руководители структурных единиц и подразделений по принадлежности и несут ответственность за их достоверность и сохранность.

ОАО «Торгодежда» использует компьютеры. На предприятии имеются 22 компьютера, 6 из которых находятся в бухгалтерии. Каждая учетная группа имеет собственный компьютер, а также принтер для вывода на печать документов. При ведении бухгалтерского учета используется журнально-ордерная форма учета с частичной автоматизацией. Фирма Компьюникация установила специальную программу для автоматизации учета, которая позволяет выполнять с использованием вычислительной техники практически весь спектр учетных задач от ввода первичных документов до формирования отчетности. В данное время на стадии внедрения находится «1С: Зарплата и кадры».

ОАО «Торгодежда заполняет следующие формы бухгалтерской отчетности: бухгалтерский баланс, отчет о прибылях и убытках (приложения А, Б, В, Г, Д, Е), отчет об изменении капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, отчет о целевом использовании полученных средств.

Также Общество предоставляет в Национальный статистический комитет следующие формы статистической отчетности:

По розничному товарообороту: 12-торг (продажа) «Отчет о продаже и запасах товаров», 12-торг (ТО) «Отчет о товарообороте и запасах товаров».

По труду: 12-т «Отчет по труду и движению работников».

По финансам: 12-ф (расчеты) «Отчет о состоянии расчетов», 12-ф (прибыль) «Отчет о финансовых результатах», 1-ф «Отчет об использовании денежных средств», 2-ф «Отчет о составе средств и источниках их образования».

По затратам: 5-з «Отчет о затратах на производство продукции, работ, услуг».

По экспорту и импорту услуг: 12-вэс (услуги) «Отчет об экспорте и импорте услуг».

Отчет 1-конкурс «Отчет о процедурах государственных закупок товаров, работ, услуг за счет средств республиканского бюджета, государственных целевых бюджетных фондов, государственных внебюджетных и инновационных фондов, внешних государственных займов и проведение подрядных торгов на строительство объектов».

В условиях рыночной экономики особенно важно определять финансовую устойчивость предприятий, т. е. состояние финансовых результатов, при котором торговое предприятие может свободно маневрировать денежными средствами, чтобы путем эффективного их использования обеспечить рост товарооборота, а также произвести затраты на расширение и обновление материально-технической базы.

Основные финансово-экономические показатели ОАО «Торгодежда» за 2010;2012 гг. представлены в приложении Ж.

Организация имеет рост практически по всем показателям деятельности. При росте общего товарооборота 158,14%, рост выручки составил 161,65%. Так как расходы на реализацию и себестоимость реализованных товаров росли меньшими темпами, прибыль от реализации увеличилась в 3,9 раза.

Удельный вес валовой прибыли в выручке от реализации составил за 2010 г. — 15,4%, за 2011 г. 15,24%, за 2012 г. — 16.9%. Снижение уровня прибыли от реализации в выручке от реализации товаров говорит о снижении уровня торговых надбавок в связи с падением потребительского спроса и ростом конкуренции.

Чистая прибыль ОАО «Торгодежда» в 2010 г. — 53 млн руб., в 2011 г. увеличилась до 82 млн руб., а в 2012 г. до 329 млн руб. или рост в 4 раза.

Незначительное изменение численности работников торговой организации и неизменная площадь торговых помещений при росте товарооборота привела к росту интенсивности использования этих ресурсов.

Кроме всего вышесказанного, можно также провести анализ на самый лучший период предприятия. Анализ проводится за 2010 — 2012 года, на основании цепных темпов роста.

На основании полученных результатов (приложение И) можно сделать вывод, что самым лучшим годом из рассматриваемых является 2012 год.

2. 3начение и пути укрепления финансовой устойчивости оптовых торговых организаций Для нормального функционирования, обеспечения своевременности расчетов с поставщиками, покупателями, другими субъектами предпринимательской деятельности, финансовой системой, банками и работниками торговые организации располагают определенными финансовыми ресурсами [8, с. 310].

Финансовый потенциал торговых организаций формируется таким образом, чтобы обеспечить неуклонный рост товарооборота, выручки, прибыли, других показателей хозяйственной деятельности при повышении качества, эффективности хозяйствования. Следовательно, платежеспособность, финансовая устойчивость торговой организации должны изучаться в увязке с анализом выполнения планов, прогнозов, динамики основных показателей его экономического и социального развития. Анализ «финансового здоровья» торговой организации необходимо проводить не только в случаях экономических затруднений, но и для того, чтобы их предвидеть, избежать, наиболее рационально использовать долгосрочные, нематериальные, текущие (оборотные) активы, собственный и заемный капитал.

Как известно, основными требованиями к текущей (основной), операционной (неосновной) и другой предпринимательской деятельности субъектов хозяйствования в условиях рыночных отношений являются сохранение и приумножение реальной стоимости активов, собственного капитала, повышение эффективности использования экономического потенциала.

Устойчивое финансовое состояние является необходимым условием эффективной деятельности торговой организации, так как от обеспеченности и оптимальности использования финансовых ресурсов зависят своевременность и полнота погашения его обязательств поставщикам, банкам, бюджету, работникам и др. Для оценки финансовой устойчивости торговой организации необходимо определить, имеет ли она необходимые средства для погашения обязательств; как быстро средства, вложенные в активы, превращаются в реальные деньги; насколько эффективно используются имущество, активы, собственный и заемный капитал и т. п.

Финансовая стабильность торговой организации является основой оценки его деловой репутации, визитной карточкой, рекламой, позволяющая наиболее правильно определить и оценить перспективность и эффективность экономических связей субъекта предпринимательской деятельности. Следовательно, основной целью анализа финансовой устойчивости торговой организации являются изучение и оценка обеспеченности субъектов предпринимательской деятельности экономическими ресурсами, выявление и мобилизация резервов их оптимизации и повышения эффективности использования [8, с. 311].

В период перехода к рыночной экономике требуются новые подходы к финансовому анализу, которые позволяют дать обобщенную и глубокую оценку «финансового здоровья», прибыльности, эффективности деятельности торговой организации, текущей и долгосрочной платежеспособности. Для этого должны быть разработаны методики многовариантного диагностического анализа финансовой устойчивости организации, соединяющие в единое целое ретроспективное и перспективное исследование его торгово-коммерческой, финансово-хозяйственной и другой деятельности. Многовариантный диагностический анализ рекомендуется проводить за длительный период (пять — десять лет). Он позволяет установить, в каком направлении развивается экономика организации, выявить проблемы экономического и социального развития, перспективные пути их решения, разработать альтернативные варианты управленческих решений и оценить их возможные последствия.

Мировая наука и практика менеджмента накопили значительный опыт анализа финансовой устойчивости организаций и их ассоциаций в условиях рыночных отношений. Изучение финансовой стабильности организаций обычно является завершающим этапом анализа его предпринимательской и другой деятельности и позволяет не только правильно оценить эффективность использования экономического потенциала, но и выработать стратегию и тактику хозяйственного развития. Результаты анализа финансового состояния организации помогают заинтересованным юридическим и физическим лицам принимать обоснованные управленческие решения, учитывать потенциальные возможности и прогнозные резервы оптимизации активов, роста собственного капитала, повышения эффективности использования экономического потенциала на предстоящие годы [8, с. 311].

В зарубежной практике финансового менеджмента получил распространение как самостоятельный элемент бухгалтерской отчетности «Отчет об изменении финансового состояния». Цель отчета состоит в том, чтобы обеспечить собственников информацией о том, как финансировалась деятельность организации и использовались его финансовые ресурсы. Информация, содержащаяся в «Отчете об изменении финансового состояния», помогает уберечь собственников от риска потерь вложенных в предпринимательство денежных средств, капитала.

Финансовая устойчивость торговой организации характеризуется совокупностью показателей, отражающих процесс формирования и использования экономического потенциала, конечные результаты предпринимательской деятельности. Для оценки финансового состояния организации необходимо изучить выполнение финансового плана, доходы, прибыль, рентабельность, расходование прибыли, обеспеченность и эффективность использования основных средств, других внеоборотных и оборотных активов, их состав, структуру, динамику, источники формирования, ликвидность баланса, финансовую устойчивость субъекта предпринимательской деятельности. Особое внимание уделяется определению и оценке возможностей предстоящего банкротства организации.

В процессе анализа финансовой устойчивости субъекта предпринимательской деятельности необходимо изучать не только статическое состояние финансовых ресурсов, но и результативность их формирования и использования [8, с. 312].

Прежде чем исследовать платежеспособность, финансовую стабильность торговой организации, следует определить период, за который будет проводиться анализ, подобрать и систематизировать необходимые данные, проверить взаимосвязь изучаемых показателей и оценить их сопоставимость. Рекомендуется использовать информацию, характеризующую экономическое состояние торговой организации за длительный интервал времени.

Основным источником анализа финансовой устойчивости торговой организации является бухгалтерский баланс. По балансу определяют, сумеет ли организация в ближайшее время оправдать взятые на себя обязательства перед третьими лицами, количество которых при переходе к рыночной экономике значительно увеличивается (акционеры, инвесторы, кредиторы, покупатели и др.), или его ожидают финансовые затруднения.

В процессе анализа финансовой устойчивости торговой организации используют информацию других форм бухгалтерской и статистической отчетности, пояснительных записок к ним, данные текущего учета (регистров синтетического и аналитического учета, главной книги и др.).

Бухгалтерская отчетность в нашей стране приближена к международным стандартам финансовой отчетности. Однако в ней отсутствуют плановые и нормативные показатели, что снижает информативную емкость отчетности.

Финансовое состояние организации, её финансовая устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение торговой организации. Напротив, в результате спада объемов производства и продаж происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния организации и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности организации.

Пути укрепления финансовой устойчивости торговой организации следующие.

Прежде всего, деятельность торговой организации должна быть рентабельной, так как прибыль — основной источник собственных средств организации.

В целях повышения финансовой устойчивости, большое внимание должно уделяться оптимизации объема денежных ресурсов на текущем счете и оптимизации эффекта от их использования. Рациональное использование денежных средств улучшает финансовую ситуацию торговой организации.

Сокращение длительности оборота денежных средств способствует дальнейшему их инвестированию. В связи с этим важное значение имеет обоснование всех видов, платежей, которые должны обеспечивать нормальное функционирование торговой организации. Целесообразно руководствоваться принципом эффективности каждой операции, связанной с расходованием денег. Требуется не только более точное определение направления денежных ресурсов, но и целесообразность решений по их реализации с учетом достигаемого экономического эффекта. Это предполагает обоснование важнейших хозяйственных операций разными вариантами, предоставляющими возможность выбора оптимального направления денежных ресурсов с учетом уровня затрат, поступлений денежных средств, т. е. предполагаемого экономического эффекта.

Поступления и расходы должны сбалансироваться не только по объемам. Для сохранения платежеспособности торговой организации важное значение имеет синхронизация денежных потоков на протяжении всего хозяйственного оборота. Нехватка финансовых ресурсов, даже в коротких периодах времени, влечет за собой увеличение затрат и приводит к ухудшению финансового состояния. В то же время излишек свободных средств может быть использован для увеличения денежных поступлений.

Управление финансовыми ресурсами в торговой организации должно предполагать реализацию комплекса управленческих действий, которые включают: планирование, маневрирование и постоянный контроль за их эффективным использованием.

Одна из наиболее действенных мер — правильная кредитная политика.

Не менее важная мера для улучшения финансовой устойчивостиповышение оборачиваемости в том числе денежных средств за счет управлением процессом оборота. Уменьшить дефицит собственного капитала торговой организации можно за счет ускорения его оборачиваемости путем сокращения сроков торгово-коммерческого цикла, сокращения сверхнормативных остатков товаров и т. д.

Факторами ускорения оборачиваемости являются сокращение продолжительности стадий кругооборота и ускорение оборачиваемости составных элементов оборотных средств торговой организации. Управление оборачиваемостью — это во многом воздействие на влияющие на нее факторы. В то же время степень воздействия на каждый фактор различна. Если на внутренние факторы организация может активно влиять, то значительная часть внешних факторов от неё не зависит.

Как мера по улучшению расчетов и повышению эффективности деятельности торговой организации, актуально управление кредиторской задолженностью. В разумных пределах кредиторская задолженность уменьшает потребность хозяйствующего субъекта в оборотных средствах, а также уменьшает его расходы и отрицательные денежные потоки в организации.

Управление кредиторской задолженностью в торговой организации должна сводиться к тому, чтобы последняя, снижая дефицит оборотных средств, не ослабляла финансовую устойчивость организации, её финансовый имидж, отношения с контрагентами, корреспондировала с дебиторской задолженностью, не диссонировала с правовыми актами и др. У кредиторской задолженности торговой организации должны быть объективные лимиты и критерии. Ее неоправданный рост недопустим. Последнее возможно только по отношению к наименее значимым для организации контрагентам. Объем кредиторской задолженности должен быть увязан с финансовым положением организации, сопоставим с дебиторской задолженностью, соответствовать размерам торговой организации.

Превышение дебиторской задолженности торговой организации допускается, когда она носит краткосрочный, а кредиторская задолженностьдолгосрочный характер. Если же кредиторская задолженность превышает (в разумных пределах) дебиторскую, то это можно считать позитивным фактором, увеличивающим объемы привлеченных организацией средств.

Управление кредиторской задолженностью торговой организации означает применение наиболее приемлемых для неё форм, сроков, а также объемов расчетов с контрагентами. Различные аспекты расчетов должны быть согласованы с контрагентами. Управление кредиторской задолженностью предполагает избирательный подход к контрагентам. Они должны быть разграничены по степени их приоритетности для деятельности организации. Соответствующим образом следует построить и расчеты с ними.

Очень важно стремиться к уменьшению дебиторской задолженности, сокращению сроков расчетов с контрагентами. Необходимо также снижать стоимость обслуживания заемных средств. Невыгодные для торговой организации кредитные договоры следует «выравнивать», т. е. приводить их в соответствие со средними условиями кредитования.

Управление дебиторской задолженностью торговой организации подразумевает:

выработку политики управления и принципов формирования;

планирование дебиторской задолженности (методом интерполирования), ее лимитов и нормативов и на этой основе формирование оптимальных размеров дебиторской задолженности;

формирование оптимальных форм расчетов, максимальное использование предоплаты;

формирование взаимоприемлемых сроков расчетов, постоянный контроль за практикой расчетов с контрагентами;

диверсификацию дебиторской задолженности (с целью снижения соответствующих рисков);

постоянный мониторинг влияния дебиторской задолженности на финансовую устойчивость;

контроль за соотношением дебиторской и кредиторской задолженности, за долей отвлекаемых в задолженность оборотных средств и т. п.;

оперативный анализ управления текущей дебиторской задолженностью;

контроль за эффективностью собственно кредитной политики.

Таким образом, на основе вышесказанного можно сделать вывод, что постоянный анализ и контроль над выполнением заданий, а при необходимости их корректировка с учетом изменений хозяйственной ситуации, дает возможность активно регулировать движение финансовых ресурсов. Предварительный и текущий анализ и контроль должен обеспечить принятие и реализацию оптимальных решений, а также оценку результативности фактических достижений, повышать финансовую устойчивость торговой организации.

Основные задачи анализа финансовой устойчивости организации следующие [17, с. 345]:

своевременная и объективная диагностика финансового состояния организации, установление «болевых точек» и изучение причин их образования;

поиск резервов улучшения финансового состояния организации, её платежеспособности и финансовой устойчивости;

разработка конкретных рекомендаций, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния организации;

прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Финансовая стабильность торговой организации характеризуется постоянным наличием в необходимых размерах денежных средств на счетах в банке, отсутствием просроченных кредитов, займов, дебиторской и кредиторской задолженности, оптимальными объемом и структурой оборотных активов, ускорением их оборачиваемости, достаточным размером собственного капитала и эффективным его использованием, ритмичным развитием товарооборота, ростом прибыли, повышением рентабельности и т. п. Рыночные условия хозяйствования заставляют предприятие в любой период времени обеспечивать возможность срочно возвратить долги. В связи с этим оценку финансовой устойчивости торговой организации проводят, прежде всего, по его платежеспособности. В соответствии с международными стандартами платежеспособность определяется через определенное время наличием достаточного количества денежных средств для выполнения финансовых обязательств. Торговая организация считается платежеспособной, если сумма текущих активов больше его внешней задолженности [8, с. 334].

Показатели оценки финансовой устойчивости могут быть сгруппированы в следующие группы:

показатели ликвидности (платежеспособности);

показатели деловой активности;

показатели рентабельности;

показатели оценки структуры капитала.

Показатели ликвидности (Клик) рассчитываются отношением ликвидных средств в активе баланса (текущих активов) к сумме краткосрочных обязательств по пассиву. Чем выше их значимость, тем устойчивее финансовое состояние организации, тем больше её способность быстро погашать предъявленные долги. В аналитической практике обычно исчисляют и изучают следующие показатели ликвидности (покрытия краткосрочных обязательств)

(1.1)

(1.2)

(1.3)

(1.4)

Первый показатель ликвидности (Клик1) в отечественной и зарубежной литературе называют коэффициентом абсолютной платежеспособности (ликвидности); второй показатель (Клик2) — коэффициентом быстрой ликвидности. Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно за счет мобильных активов (денежных средств и краткосрочных финансовых вложений).

Так же важно рассчитывать показатели деловой активности. Показатели оборачиваемости (Коб) рассчитываются по следующим формулам

(1.5)

(1.6)

(1.7)

(1.8)

(1.9)

(1.10)

(1.11)

(1.12)

(1.13)

Для оценки хозяйственной и другой деятельности торговой организации, её финансовой устойчивости определяют также показатели рентабельности, позволяющие углубленно изучить конечные финансовые результаты (прибыль). Мировая практика стандартной оценки финансового состояния организации предполагает использование системы взаимосвязанных показателей рентабельности.

Рентабельность продаж рассчитывается как отношение прибыли от реализации товаров, работ, услуг к выручке от реализации без НДС.

Рентабельность активов — как отношение общей прибыли к среднегодовой стоимости активов.

Рентабельность текущих затрат — отношение прибыли от реализации товаров, работ услуг к себестоимости реализованных товаров, работ, услуг.

Рентабельность собственного капитала — отношение суммы общей прибыли к среднегодовой стоимости собственного капитала Финансовая устойчивость — это критерий надежности партнера, и она характеризуется прежде всего структурой капитала, соотношением заемных и собственных средств. Поэтому одной из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от внешних источников финансирования является коэффициент автономии, коэффициент соотношения источников заемных и собственных средств и коэффициент структуры капитала.

Коэффициент автономии (Ка) показывает долю источников собственных средств в общей стоимости источников средств предприятия и определяется по формуле:

(1.14)

где СК — источники собственных и приравненных к ним средств, руб.; Б — итог баланса, р.

Коэффициент соотношения источников заемных и собственных средств показывает, сколько заемных источников средств приходится на 1 рубль собственных источников средств. Чем выше значение этого коэффициента, тем сильнее зависимость предприятия от внешних источников, тем ниже его финансовая устойчивость. Однако необходимо учитывать характер хозяйственной деятельности и скорость оборота оборотных средств предприятия. Быстрая оборачиваемость оборотных средств позволяет определить практическое значение рассматриваемого коэффициента и выше 1.

Данный коэффициент можно рассчитать по формуле:

(1.15)

где ЗК — источники заемных средств, р.;

СК — источники собственных и приравненных к ним средств, р.

Для характеристики структуры имущества предприятия используют коэффициент имущества производственного назначения, который показывает долю реальных активов, определяющих производственные возможности предприятия, и определяется по формуле:

(1.16)

где ОС — основные средства, р.;

СМ — сырье и материалы, р.;

НЗП — незавершенное производство, р.;

Б — итог баланса, р.

Весьма существенной характеристикой финансового состояния предприятия является коэффициент маневренности; он показывает долю собственных оборотных средств в общей стоимости источников собственных средств и характеризует степень мобилизации собственного капитала.

Данный коэффициент рассчитывается по формуле:

(1.17)

где СОК — собственный оборотный капитал, р.;

СК — источники собственных средств, р.

Финансовая устойчивость предприятия также характеризуется и состоянием его оборотных средств, которое находит свое отражение в коэффициенте обеспеченности материальных запасов собственным оборотным капиталом. Коэффициент обеспеченности запасов и затрат собственными источниками формирования характеризует долю собственных оборотных средств, направляемых на формирование запасов и затрат и рассчитывается по формуле:

(1.18)

где 3 — общая величина запасов и затрат, р.;

СОК — собственный оборотный капитал, р.

Из всего вышеизложенного следует, что финансовая стабильность торговой организации зависит от наличия в необходимых размерах денежных средств на счетах в банке; отсутствия просроченных кредитов, займов, дебиторской и кредиторской задолженности; оптимального объема и структуры оборотных активов, ускорения их оборачиваемости; достаточного размера собственного капитала и эффективного его использования; ритмичного развития товарооборота, роста прибыли, повышения рентабельности и т. п.

Таким образом, финансовая устойчивость торговой организации характеризуется совокупностью показателей, отражающих процесс формирования и использования экономического потенциала, конечные результаты предпринимательской деятельности.

При этом существует множество показателей позволяющих всесторонне оценить финансовую устойчивость и кредитоспособность организации.

кредитоспособность актив баланс прогнозный

3. Анализ динамики, состава и структуры активов и пассивов ОАО «Торгодежда»

Анализ финансовой устойчивости торговой организации обычно начинают с общего ознакомления с активами и их источниками (собственным и заемным капиталом), используя данные бухгалтерского баланса, других форм отчетности и текущего учета. При проведении анализа изучают динамику, взаимосвязи и взаимозависимости между показателями, характеризующими финансовое состояние торговой организации.

Одним из основных приемов анализа финансового состояния торговой организации является «чтение» бухгалтерского баланса и других форм отчетности, т. е. изучение их данных, что позволяет оценить характер изменения итогов баланса, его отдельных разделов и статей, правильность размещения средств, основные источники их формирования и т. п. Такой анализ должен проводиться в динамике за ряд лет с выявлением абсолютных и относительных (в процентах) отклонений отчетных данных от базисных, расчетом темпов роста (снижения) по основным показателям хозяйственной деятельности организации за ряд лет, удельных весов отдельных статей баланса к итоговым показателям [8, с. 321].

Исследования показывают, что уменьшение валюты бухгалтерского баланса обычно свидетельствует о сворачивании организацией хозяйственной деятельности. В таких случаях необходимо подробное и глубокое изучение результатов его работы, причин выявленных отклонений (сокращения контингента обслуживаемых покупателей, спроса на товары, изменения условий работы торговой организации и т. п.).

Рост активов обычно свидетельствует о наращивании имущественного (экономического) потенциала.

По данным бухгалтерского баланса (приложения А, Б, В) проведем анализ валюты бухгалтерского баланса торгового предприятия.

За 2010 г. валюта бухгалтерского баланса в ОАО «Торгодежда» увеличилась на 249 млн р., или на 7,4%. За 2011 г. валюта баланса увеличилась на 1099 млн р. или на 30,4%, в 2012 г. — на 2152 млн р. или на 45,6%.

Причем прирост валюты баланса на 01.01.2011 г. по сравнению с 01.01.2010 г. составил 7,39% (3620:3371*100−100) или 249 млн р. (3620−3371), на 01.01.2012 г. по сравнению с 01.01.2011 г. — 30,36% (4719:3620*100−100) или 1099 млн р. (4719−3620), на 01.01.2010 г. по сравнению с 01.01.2012 г. — 45,6% (6871:4719*100−100) или на 2152 млн р.

Увеличение валюты баланса свидетельствует о расширении предприятием хозяйственной деятельности (вследствие роста спроса на товары, увеличения количества покупателей и др.), о наращивании экономического потенциала предприятия.

Для выявления факторов, повлиявших на изменение валюты баланса, необходимо изучить и провести оценку его активов и пассивов.

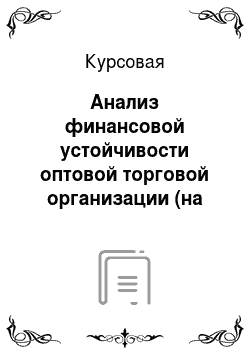

Анализ структуры активов ОАО «Торгодежда» (приложение К) показывает, что за период с 01.01.2010 г. по 31.12.2012 г. произошло увеличение размера оборотных активов предприятия на 2891 млн р. или на 143,9%, что в свою очередь было вызвано: увеличением величины дебиторской задолженности на 1458 млн р. или на 176,9%, ее удельный вес в валюте баланса также увеличился на 11,44% (это несомненно является отрицательным моментом и свидетельствует о том, что покупатели и заказчики, а также другие дебиторы не спешат рассчитаться за продукцию и погасить свои долги); увеличением размера наиболее ликвидной части активов — денежных средств на 94 млн р. или на 156,67%, их доля (1,78%) увеличилась на 0,46% (данный фактор может несколько улучшить ликвидности организации, т. е. ее способности быстро рассчитаться по обязательствам).

Для сравнения за 2011 г. оборотные активы увеличились на 899 млн р. или на 43,47%, их доля в валюте баланса выросла на 5,74 п. п. Это изменение произошло в основном за счет роста размера запасов и затрат на 470 млн р. или на 20,63%, а именно — готовой продукции на 451 млн р. или 58,42%. Данный фактор свидетельствует об увеличении оборотов предприятия и одновременно затоваривании продукции на складах. В 2012 г. прирост оборотных активов составил 1933 млн р. или 65,15%, увеличение по тем же статьям: запасы и затраты выросли на 11 721 млн р. или на 90,7%, в том числе готовая продукция и товары для реализации на 1134 млн р. или на 92,7%.

Размер дебиторской задолженности по сравнению с 2010 г. стал увеличиваться — в 2010 г. на 349 млн р. или на 42,35%), в 2011 г. на 424 млн р. или на 36,32%, в 2012 г. — на 683 млн р. или на 42,24%. Более наглядно проследить изменение структуры активов баланса можно с помощью построения диаграммы (рисунок 2.1).

Рисунок 2.1 — Структура активов ОАО «Торгодежда» в разрезе статей баланса за 2010;2012 гг.

Анализируя изменения в структуре пассивов общества (приложение Л) необходимо отметить, что наибольший удельный вес в пассиве баланса на протяжении всего рассматриваемого периода (2010;2012 гг.) занимают краткосрочные обязательства, которые на 01.01.2010 г. составили 1966 млн р. или 58,32%, к 01.01.2011 г. их значение увеличилось до 2004 млн р. однако доля в структуре пассивов уменьшилась до 55,36%, на 01.01.2012 г. краткосрочные обязательства возросли еще на 977 млн р. и составили 2981 млн р. или 63,17%.

В структуре краткосрочных обязательств краткосрочные кредиты и займы на 01.01.2010 г. занимают долю равную 11,87% от валюты баланса (400 млн р.), на 31.12.2010 г. и 01.01.2011 г. их величина не изменилась, однако доля уменьшилась до 11,05%; хотя к 31.12.2011 г. они уменьшились на 93 млн р. или на 30,3%, и их удельный вес уменьшился до 6,51%. Уже к 01.01.2012 г. предприятие погасило часть заимствований и размер краткосрочных кредитов составил 307 млн р. (всего 6,51% в структуре пассивов), однако к 31.12.2012 г. их размер снова увеличился до 572 млн р. (10,72%). Прирост по сравнению с 01.01.2011 г. и 01.01.2010 г. составил 151 млн р. или 37,75% (551:400*100−100).

Основную же долю краткосрочных обязательств занимает кредиторская задолженность (в основном перед поставщиками и подрядчиками): на 01.01.2010 г. — 1564 млн р. или 46,40% в валюте баланса; на 01.01.2011 г. -1603 млн р. или 44,28% (в абсолютной величине рост на 39 млн р. (1603−1564), однако удельный вес в структуре пассивов уменьшился на 2,12% (44,28−46,40)); на 01.01.2012 г. — 2674 млн р. или 56,66% (по сравнению с 01.01.2011 г. прирост составил 1071 млн р. (2674−1603) или 66,81% (2674/1603*100−100), по сравнению с 01.01.2010 г. прирост 1110 млн р. (2674−1564) или 70,97% (2674/1564*100−100).

Долгосрочные обязательства на предприятии отсутствуют.

Доля собственного капитала организации составляет 41,68%, 44,64% и 36,83% на 01 января 2010 г., 2011 г. и 2012 г. соответственно. Основным фактором, обеспечившим увеличение капитала организации, явился рост добавочного фонда на 172 млн р. (487−315) или на 54,6% (487/315*100−100) за 2010 г., и еще на 85 млн р. (572−487) или на 17,45% (572/487*100−100) за 2011 г. Величина уставного фонда на протяжении трех лет не изменялась и составляла 1036 млн р., однако его удельный вес колебался от 30,73% в валюте баланса на 01.01.2010 г. до 28,62% на 01.01.2011 г. и к 01.01.2012 г. снизился до 21,95%.

Нераспределенная прибыль за 2010 г. увеличилась на 39 млн р. или на 72,2%, к 31.12.2011 г. она увеличилась на 37 млн р. (130−93) или на 39,78% (130/93*100−100), и на 31.12.2012 г. уменьшилась на 4 млн р. (126−130) или на 3,08% (126/130*100−100).

Чистая прибыль за 2010;2012 гг. выросла на 321 млн р. (329 млн р. на 31.12.2012 г. и 8 млн р. на 01.01.2010 г.), т. е. увеличилась в 41,1 раза.

Рост прибыли был вызван увеличением финансового результата — от основной деятельности торговой организации — прибыли от реализации товаров, продукции, работ, услуг, которая увеличилась на 407 млн р. (434−27).