Бизнес-план на предприятии: задачи, содержание и финансовое обоснование

Рисунок 1.1 — Порог рентабельности (критическая точка) Таким образом, анализ финансово-экономических показателей представляет собой основу любого бизнес-плана. Изучение этих показателей позволяет выявить возможный успех панируемых мероприятий. Финансовое планирование обеспечивает взаимоувязку показателей развития предприятия и поэтому является сложным, трудоемким процессом, затрагивающим… Читать ещё >

Бизнес-план на предприятии: задачи, содержание и финансовое обоснование (реферат, курсовая, диплом, контрольная)

РЕФЕРАТ курсовой работы

«Бизнес-план на предприятии задачи, содержание и финансовое обоснование»

Объем работы 50 с., в том числе 3 рис., 7 табл., 20 наим. лит., 5 приложения.

Ключевые слова: бизнес-план, планирование, инвестиции, финансы организации, бизнес-проекты,

Бизнес-план является неотъемлемой составной частью комплекса работ по управлению деловыми проектами и представляет собой процесс длительных исследований и организационной работы, имеющих цель изучить конкретные направления деятельности предприятия (продукта или услуг) на определенном рынке в сложившихся экономических условиях.

В связи с этим цель курсовой работы — раскрыть сущность процесса составления и выполнения бизнес-плана современной организации на примере ЗАО «Технопромкомплект».

В результате проведенного анализа были сделаны следующие выводы:

1. Бизнес-план является программой действий предпринимателя, необходимым рабочим инструментом проектно-инвестиционных решений и внутрифирменного планирования, используемым во всех сферах предпринимательства.

2. Произведенные расчеты дают все основания полагать, что в сложившихся условиях создание нового производства по производству современных металлопластиковых конструкций, принесет ЗАО «Технопромкомплект» положительный экономический эффект.

ОГЛАВЛЕНИЕ ВВЕДЕНИЕ

1. СОДЕРЖАНИЕ И ФИНАНСОВО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ БИЗНЕС-ПЛАНА ПРЕДПРИЯТИЯ

1.1 Цель, задачи и структура бизнес-плана

1.2 Система финансово-экономических показателей бизнес-плана

2. ИССЛЕДОВАНИЕ ПРАКТИКИ БИЗНЕС-ПЛАНИРОВАНИЯ ЗАО «ТЕХНОПРОМКОМПЛЕКТ»

2.1 Анализ содержания бизнес-плана

2.2 Анализ финансово-экономических показателей

2.3 Мониторинг и стимулирование выполнения бизнес-плана

3 СОВЕРШЕНСТВОВАНИЕ БИЗНЕС-ПЛАНИРОВАНИЯ ЗАО «ТЕХНОПРОМКОМПЛЕКТ»

3.1 Место бизнес-плана предприятия в системе бизнес-планирования

3.2 Стимулирование высшего управленческого персонала за выполнение бизнес-плана ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ПРИЛОЖЕНИЕ 1 — План ввода мощностей и производства продукции, кв.м.

ПРИЛОЖЕНИЕ 2 — Общие инвестиции, млн. руб.

ПРИЛОЖЕНИЕ 3 — Расчет амортизационных отчислений ПРИЛОЖЕНИЕ 4 — Расчет затрат на производство продукции, тыс. руб.

ПРИЛОЖЕНИЕ 5 — Расчет сумм погашения процентов и возврата кредитов, млн. руб.

Актуальность выбранной темы курсовой работы основывается на том факте, что успех предприятия напрямую зависит от обеспечения достоверности информации бизнес-плана и его тщательной разработки.

Бизнес-план является неотъемлемой составной частью комплекса работ по управлению деловыми проектами и представляет собой процесс длительных исследований и организационной работы, имеющих цель изучить конкретные направления деятельности предприятия (продукта или услуг) на определенном рынке в сложившихся экономических условиях.

Бизнес-план позволяет решить целый ряд задач:

- определить конкретные направления деятельности предприятия, целевые рынки и место фирмы на них;

— сформулировать долгосрочные и краткосрочные цели фирмы, стратегию и тактику их достижения. Определить лиц, ответственных за реализацию стратегии;

— выбрать состав и определить показатели товаров и услуг, которые будут предложены предприятием потенциальным потребителям. Оценить производственные и торговые издержки по их созданию и реализации;

— проанализировать финансовое положение фирмы и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей;

— предусмотреть трудности, которые могут помешать практическому выполнению бизнес-плана.

Несмотря на разнообразие бизнес-планов, их составление обычно следует общей схеме, которая включает специальные разделы, оценивающие маркетинговую, коммерческую, организационно-техническую, финансовую, экономическую выполнимость проекта. На сегодняшний день особенно важно обоснование финансово-экономических аспектов бизнес-плана, особенно для тех проектов, которые предполагают привлечение внешних инвестиций.

Важнейшей задачей разработки бизнес-планов является проблема привлечения и обоснование инвестиций и кредитов, в том числе зарубежных, необходимых для осуществления проектов. В этом случае бизнес-план необходим как основной инструмент, дающий возможность выбора того или иного варианта инвестирования основной деятельности, подтверждающий гарантированность их возврата на основе эффективного использования.

В связи с этим цель курсовой работы — раскрыть сущность процесса составления и выполнения бизнес-плана современной организации на примере ЗАО «Технопромкомплект». В соответствии с озвученной целью, необходимо решить следующие задачи:

— изучить теоретические основы бизнес-плана;

— выявить особенности разработки и анализа основных комплексных финансово-экономических показателей бизнес-плана;

— дать характеристику предлагаемого для ЗАО «Технопромкомплект» бизнес плана;

— проанализировать основные финансово-экономические показатели бизнес-плана ЗАО «Технопромкомплект»;

— изучить механизмы мониторинга и стимулирования выполнения бизнес-плана организации:

— выявить место бизнес-плана в системе планирования ЗАО «Технопромкомплект;

— определить особенности стимулирования управленческих кадров ЗАО «Технопромкомплект» на выполнение показателей бизнес-плана.

Предметом исследования данной курсовой работы теоретические аспекты бизнес-планирования деятельности современного предприятия.

Объект исследования: предприятие по производству современных строительных металлопластиковых конструкций (ЗАО «Технопромкомплект»).

Для решения поставленных задач в курсовом проекте применяется метод экономического анализа, экспертной оценки, сравнение, выделение узких мест и ведущих звеньев, факторный анализ, системный комплексный анализ.

1. СОДЕРЖАНИЕ И ФИНАНСОВО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ БИЗНЕС-ПЛАНА ПРЕДПРИЯТИЯ

1.1 Цель, задачи и структура бизнес-плана

1.Понятие бизнес-плана.

Бизнес-план — это документ, в котором дается описание основных разделов развития организации на конкурентном рынке с учетом собственных и заемных финансовых источников, материальных и кадровых возможностей и предполагаемых рисков, возникающих в процессе реализации предпринимательских проектов [3, c. 21].

В плане характеризуются основные аспекты коммерческого предприятия, анализируются проблемы, с которыми оно сталкивается, и определяются пути и методы их решения. Поэтому бизнес-план выступает одновременно в качестве поисковой, научно-исследовательской и проектной работы [12, c. 17].

Бизнес-план — это экономически обоснованный аналитический документ, показывающий реальность планируемого дела. При этом масштабы планирования могут быть различны: развитие предприятия, направления деятельности, нового вида продукции, новой системы оплаты труда и т. д.

Бизнес-план является и многоплановым управленческим инструментом. Он предусматривает решение стратегических и тактических задач, стоящих перед предприятием, независимо от его функциональной ориентации, в том числе: организационно-управленческая и финансово-экономическая оценка состояния предприятия; выявление потенциальных возможностей бизнеса, анализ сильных и слабых его сторон; формирование инвестиционных целей на планируемый период [3, c. 25].

В бизнес-плане обосновываются общие и специфические элементы функционирования предприятия в условиях рынка, выбор стратегии и тактики конкуренции, проводится оценка финансовых, материальных, трудовых ресурсов, необходимых для достижения целей предприятия.

Бизнес-план обеспечивает объективное представление о возможностях развития производства, способах продвижения товара на рынок, ценах, возможной прибыли, основных финансово-экономических результатах деятельности предприятия, выявляет зоны опасностей, предлагает пути их ограничения. Подобный план используется независимо от сферы деятельности, масштабов, вида собственности, организационно-правовой формы компании. В нем находят свое решение как внутренние задачи, связанные с управлением предприятием, так и внешние, обусловленные, в частности, взаимоотношениями с другими фирмами и организациями [6, c. 34].

Благодаря бизнес-плану появляется возможность взглянуть на работу предприятия как бы со стороны. Сам процесс разработки бизнес-плана, включающий детальный анализ экономических и организационных вопросов, постоянно побуждает мобилизоваться [9, c. 27].

В рыночной экономике бизнес-план является исключительно эффективным рабочим инструментом как для вновь создаваемых, так и для действующих компаний во всех сферах предпринимательства. Бизнес-план побуждает тщательно изучить каждый элемент предполагаемого рискового рыночного мероприятия. Практически всегда в этом процессе обнаружится немало слабых мест и пробелов, устранению которых нельзя не уделить внимания.

Бизнес-планирование занимает все более существенную долю в ведении предпринимательства на современном уровне. В постоянно преобразующемся деловом мире для бизнеса открывается сейчас множество новых возможностей. Бизнес-планирование помогает не упустить их и использовать для преобразования и повышения эффективности деятельности на рынке [8, c. 13].

Структура бизнес-плана и его детализация определяются направленностью и масштабом планируемого дела, т. е. спецификой объекта, сферой деятельности фирмы, организационной формой, размерами предполагаемого рынка, наличием конкурентов, намечаемыми перспективами роста и другими факторами макрои микросреды.

Кроме того, необходимо учитывать, что структура, а самое главное, содержание отдельных разделов бизнес-плана во многом определяются ориентацией фирмы-инициатора на конкретные группы инвесторов с учетом их заинтересованности в получении определенной информации.

Практика показала целесообразность следующей структуры бизнес-плана нового проекта состоящего из 11 разделов [3, c. 31]. Рассмотрим каждый из них более подробно.

1 Резюме. Резюме пишется в последнюю очередь, после того как бизнес-план в целом составлен. Оно должно включать в себя основные положения и идеи бизнес-плана, выводы, к которым пришёл предприниматель. Резюме должно быть кратким, обычно в три-четыре страницы, но лучше, если резюме поместится на одной страницы. Резюмеэто ключевая часть документа, «продающая» его инвестору, и она должна быть составлена так, чтобы у читателя возникло желание продолжить чтение бизнес-плана [16, c. 22]. То есть резюме должно привлекать не количеством, а качеством, учитывая специфику деятельности и запросов потенциальных инвесторов.

2. Описание отрасли. При подготовке этого раздела важно оценить отрасль или отрасли, в которых функционирует бизнес. В частности, бизнес-план оценивается потенциальными инвесторами по ряду критериев, одним из которых является отрасль, в которой компания конкурирует. К примеру, быстро растущий рынок может рассматриваться потенциальным инвестором как более благоприятный. Желательно включить обзор отрасли, в том числе тенденции развития и историю становления бизнеса. Важной частью этого раздела является анализ конкуренции. Следует определить всех основных конкурентов, с описанием их сильных и слабых сторон, особенно то, как они могли бы способствовать потенциальному успеху нового дела [6, c. 37]. Следовало бы детализировать информацию об основных поставщиках и покупателях.

3. Характеристика компании. В этом разделе плана следует детально описать компанию, включая ее историю, настоящий статус и будущий проект. Ключевые элементы этого раздела:

— История компании, форма собственности, будущие цели.

— Тип бизнеса (розничные продажи, производство, обслуживание, распределение).

— Описание продукта и/или услуги, включая их назначение и отличительные особенности, патенты, авторские права, торговые марки.

— Описание в общих чертах способности продукта или услуги быть реализованным на рынке.

— Описание бизнеса и отрасли, в которой компания работает (в описании выделяются продукты или услуги, целевые сегменты рынка, конкурентное окружение).

— Роль и тенденции развития компании внутри отрасли.

— Основные цели бизнеса.

— Причины вхождения в этот бизнес и т. д. [3, c. 32].

4. Выбор вида деятельности (товара, услуги, работы). В этот раздел следует включить полное описание продукта или услуги с анализом их конкурентных преимуществ и недостатков. Описание продукта или услуги включает их отличительные черты и особенности и причины отличия.

Одним из ключевых положений этого раздела является жизненный цикл каждой продуктовой группы и ее вклад в формирование прибыли. На этих данных основываются решения о прекращении производства продукции, инвестициях в разработку новой продукции, проведении мероприятий по снижению издержек производства путем его модернизации или совершенствования технологических процессов [8, c. 15].

5. План маркетинга. Предыдущие разделы бизнес-плана носят аналитический характер, т. е. они направлены на изучение сегодняшнего положения фирмы на рынках. Однако инвесторов в большей степени интересует, как фирма собирается действовать в будущем. Другими словами, для каждого товара предстоит разработать собственные детализированные планы. Это будут планы по выпуску отдельных товаров или групп товаров, планы рыночной деятельности, планы развития конкретных производств для новых товаров и т. п. Вся совокупность этих планов и является — планом маркетинга" фирмы.

Цель данного раздела — разъяснить, как предполагаемый бизнес намеревается воздействовать на рынок и реагировать на складывающуюся на нем обстановку, чтобы обеспечить сбыт товара.

План маркетинга — это важнейший фактор повышения конкурентоспособности и, как следствие, долгосрочного успеха всякого начинания в любой сфере предпринимательства. Он представляет собой перечисление намерений и действий предприятия для достижения намеченных целей [16, c. 24].

По своей сущности план маркетинга представляет собой программу предпринимательской деятельности. Он описывает предприятие (настоящее и будущее), выпускаемую и планируемую для запуска в производство продукцию или услуги, рынок, на который эта продукция (услуги) нацелена, ресурсы и задачи для персонала, финансовые потребности и планируемые финансовые результаты.

6. Производственная программа. Главная задача производственного плана — доказать потенциальным партнерам, что фирма в состоянии реально производить потребное количество товаров в заданные сроки с требуемым качеством. Иными словами, предпринимателю необходимо показать, что он действительно может организовать эффективное производство.

Важным элементом планирования является определение и рационализация схемы материальных (производственных) потоков на фирме. На ней должно быть наглядно показано, откуда и как будет поступать сырье и комплектующие изделия, в каких цехах и как они будут обрабатываться и куда готовая продукция будет поставляться. Внешние эксперты, как правило, будут рассматривать данный раздел бизнес-плана прежде всего с точки зрения того, насколько рациональна существующая технологическая схема производства, обеспечивает ли она всемерное сокращение затрат труда, времени и материалов, а также гибкость и оперативность изменения ассортимента продукции с учетом требований рынка [3, c. 33].

Большое значение для кредиторов и инвесторов имеет расчет производственной программы фирмы и в соответствии с этим обоснование целесообразности и возможности увеличения производственных мощностей.

7. Организационная структура. В разделе приводится информация, характеризующая организационную структуру фирмы, сведения о работающем персонале, а также другие организационные моменты, связанные с деятельностью фирмы.

Организационная структура фирм документально обычно фиксируется в графических схемах структуры, штатных расписаниях персонала, положениях о подразделениях аппарата управления фирмы, должностных инструкциях исполнителей.

Важнейшими характеристиками организационной структуры управления являются:

— количество звеньев;

— иерархичность: число ступеней или уровней;

— характер распределения полномочий и ответственности по вертикали и горизонтали структуры системы управления [8, c. 18].

8. Финансовый план. В данном разделе анализируется финансовое состояние фирмы на основе оценки текущей финансовой отчетности и прогноза объемов реализации товаров на рынках в последующие периоды.

В первую очередь следует проанализировать документы, характеризующие финансово-хозяйственную деятельность рассматриваемой фирмы. При этом необходимо учитывать, что для фирмы как целостного механизма, целесообразно результаты ее деятельности представить в виде следующего комплекта планово-отчетных документов:

1. Оперативный план (отчет), который отражает результаты взаимодействия фирмы и ее целевых рынков за отчетный период.

2. План (отчет) о доходах и расходах по производству товаров (работ, услуг), показывающий, получит ли фирма прибыль от продажи товаров, работ и предоставления услуг.

3. План (отчет) о движении денежных средств, который показывает процессы поступления и расходования денег в процессе деятельности фирмы.

4. Балансовый отчет (бюджет), подводящий итог экономической и финансовой работе фирмы за отчетный период [21, c. 27].

Общую продолжительность периода планирования целесообразно принять равной трем годам, но не менее срока реализации проекта, на который составляется бизнес-план.

9. Анализ рисков. Все риски, возникающие в связи с осуществлением инвестиционных проектов и движением финансовых потоков, можно подразделить следующим образом: процентные, валютные, кредитные, бизнесриски и инвестиционные. Методы снижения рисков в отечественной экономике стали применяться сравнительно недавно и пока, к сожалению, они не так эффективны, как того хотелось бы. В целях снижения риска выбирают производство таких товаров и оказание таких услуг, спрос на которые изменяется в противоположных направлениях, то есть при увеличении спроса на один товар (услугу) спрос на другой товар снижается (диверсификация вложений в производство) [6, c. 39].

10. Организационный план. Для организационного обеспечения проекта необходимо составить реалистичный календарный план (деловое расписание) проведения важнейших видов работ (заключение контрактов, разработку документации, строительство, пуск производства и др.) с указанием даты начала и окончания каждого мероприятия, ответственных лиц и возможных корректировок в случае отклонений от графика.

Грамотно составленное деловое расписание демонстрирует инвестору профессионализм управленческой команды.

11. Приложения. Это важнейшая часть бизнес-плана. Они способствуют разгрузке основного текста от подробностей и дают возможность представить потенциальным партнерам и инвесторам различные дополнительные материалы [3, c. 35].

1.2 Система финансово-экономических показателей бизнес-плана

Экономическими показателями бизнес-плана являются прибыльность, рентабельность, себестоимость. Эти показатели взаимосвязаны между собой и составляют основу экономического анализа предприятия.

Себестоимость. Себестоимость продукции (работ, услуг) — это стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производства и реализацию [22, c. 97].

Расчет себестоимости необходим по следующим причинам:

— средняя себестоимость является основой определения цены на производственную продукцию;

— расчет себестоимости — это необходимая база для планирования, прогнозирования и управления производством.

— В зависимости от способа включения в себестоимость затраты делятся на:

— прямые — это издержки, которые непосредственно связаны с производством каждого вида производимой продукции;

— косвенные — это издержки, которые непосредственно связаны с управлением и обслуживанием основного производства и являются и являются общими для нескольких видов продукции или для производства в целом;

— условно-постоянные — это издержки, которые не зависят от количества производимой продукции, существуют при нулевом объеме производства (имущественные налоги, амортизация, арендная плата и т. д.);

— условно-переменные — это издержки, которые зависят от количества производимой продукции (энергетические затраты, оплата труда основных производственных рабочих и т. д.) [10, c. 104].

Прибыль, доход. Цель деятельности предприятия — получение максимальной прибыли. Стабильное получение прибыли позволяет упрочить позиции предприятия среди конкурентов. Прибыль — это экономическая категория, характеризующая основной финансовый результат, достигнутый предприятием за рассматриваемый период. Этот результат определяется на основе сопоставления доходов и текущих расходов предприятия. Доход предприятия от реализации производственной продукции должен покрывать расходы на производство этой продукции и приносить прибыль. Расходы предприятия связаны с использованием таких ресурсов как труд, основные и оборотные средства [13, c. 190].

Рентабельность — это относительный показатель доходности. Имеется ряд показателей рентабельности, каждый из которых характеризует эффективность, доходность, окупаемость вложенного в том или ином виде капитала. В экономическом анализе рассматриваются следующие виды рентабельности [22, c. 99].

Рентабельность капитала — отношение чистой прибыли к среднегодовой стоимости основных и оборотных средств. Характеризует доходность размещения капитала предприятия, не зависимо от источников его формирования.

Рентабельность акционерного капитала — отношение чистой прибыли и свободных денежных средств к среднегодовому собственному капиталу. Этот показатель учитывает источник формирования капитала. Он характеризует доход, полученный с рубля, вложенного акционерами предприятия.

Рентабельность активов — отношение чистой прибыли к денежным средствам и прочим активам. Этот показатель характеризует эффективность использования средств обращения предприятия.

Рентабельность себестоимости продукции — отношение прибыли (балансовой или чистой) к себестоимости (годовым издержкам производства). Это прибыль, полученная с рубля затрат на производство реализованной продукции [22, c. 100−101].

При рассмотрении любого из показателей рентабельности следует иметь ввиду: чем выше уровень рентабельности, тем доходнее вложен капитал [13, c. 191].

Из выше сказанного можно сделать вывод, что анализ экономических показателей деятельности предприятия проводят путем рассмотрения их в совокупности, с выявлением факторов, определяющим их уровень и эффективность использования всех видов ресурсов.

Также, важное значение имеет анализ финансовой составляющей бизнес-плана. Финансовые показатели тесно увязаны с экономическими, и в сочетании с ними представляют общую систему, анализ которой является важнейшей задачей бизнес-планирования.

Финансовое состояние предприятия характеризуется размещением его средств и структурой источников их формирования, обеспеченностью оборотными средствами, величиной их иммобилизации, оборачиваемостью оборотных средств, платежеспособностью. В системе бизнес-планов финансовый план вбирает в себя результаты расчетов планов производства и маркетинга. Финансовый план составляют пять смет:

— смета объема реализации продукции;

— баланс денежных поступлений и расходов;

— план прибылей и убытков (смета доходов и затрат);

— плановый бухгалтерский баланс;

— расчет безубыточности продажи товаров [21, c. 54].

Помимо финансового плана в финансовую часть бизнес-плана входят расчеты по обоснованию стратегии инвестиций, товарно-материального обеспечения кредитов, расчеты рентабельности, оценка финансовых рисков и страхование.

При разработке бизнес-плана производятся следующие важнейшие расчеты.

Расчет объема реализации продукции. На основе прогнозов объемов продаж отдельных товаров формируется смета объема продаж.

Обычно прогноз на первый год дается помесячно, на второй — поквартально, на третий — на год в целом.

В разработке бизнес-плана главную задачу представляет маркетинг — анализ сбыта и управление объемом продаж, — лежащий в основе управления производством и реализацией продукции [1, c. 87].

Используются следующие методы исследования рынка продаж.

1. Эвристические методы прогнозирования. Данные методы основаны на усреднении сведений, полученных путем опроса специалистов:

(1.1)

где О — оптимистическая оценка; М — средняя оценка; П — пессимистическая оценка.

На базе этой информации производится трендовое прогнозирование по отдельным товарам или группам близких товаров:

(1.2)

где t — темп роста, который находится из выражения

(1.3)

где Nтек — значение показателя, относящееся к текущему году; Nпр — значение показателя, относящееся к предыдущему периоду.

Если имеется динамика за ряд лет, может использоваться показатель темпа роста, полученный путем усреднения:

(1.4)

где n — количество лет; t — темп роста.

2. Факторный анализ. Факторный анализ позволяет, используя корреляционные и регрессионные зависимости, найти зависимости объема ожидаемых продаж от основных факторов, оказывающих на него влияние [1, c. 89]:

(1.5)

где X0 — постоянная составляющая (может отсутствовать); i — значение коэффициента, определяющего влияние i-го фактора на рассматриваемый показатель; Xi — значение i-го фактора.

3. Пробный маркетинг. Пробный маркетинг выполняется для новых изделий. При этом производится небольшая партия товаров, на реализации которой изучается возможный спрос.

Объектами маркетингового анализа выступают:

— потребитель, мотивы поведения которого на рынке представляют предмет исследования;

— свойства товара, для которого строится диаграмма жизненного цикла;

— конкуренты, в связи с чем приобретаются и исследуются товары конкурентов [20, c. 207].

Баланс денежных поступлений и расходов. Баланс денежных расходов и поступлений позволяет определить, сколько денег необходимо вложить в бизнес с разбивкой по времени, проверить синхронность поступления и расходования денежных средств, а значит, проверить будущую ликвидность предприятия.

Баланс доходов и расходов средств состоит из четырех разделов:

1) доходы и поступления средств;

2) расходы и отчисления;

3) кредитные взаимоотношения;

4) взаимоотношения с бюджетом.

Балансовая взаимоувязка доходов и расходов осуществляется как по каждому разделу, так и по финансовому плану в целом. Главная цель этого баланса — проверка синхронности поступления и расходования денежных средств и, как результат, определение будущей ликвидности [21, c. 78]. Примерная форма такого баланса представлена в таблице 1.1.

Таблица 1.1 — Укрупненная схема платежного баланса

Доходы | Сумма, тыс. р. | Расходы | Сумма, тыс. р. | |

Доходы и поступления средств | 5661,7 | Расходы и отчисления | 3840,3 | |

Получение кредитов | Погашение кредитов, уплата процентов | |||

Ассигнования из бюджета | Платежи в бюджет | 2450,4 | ||

Общий объём полученных финансовых результатов | 7390,7 | Общий объём распределённых финансовых ресурсов | 7390,7 | |

Статьи баланса могут быть разбиты по усмотрению аналитика, что позволит учесть особенности финансирования конкретного предприятия (таблица 1.2).

Таблица 1.2 — Схема аналитического платежного баланса

Развёрнутый баланс денежных поступлений и расходов (платёжный баланс) включает следующие показатели | Вариант 1 | Вариант 2 | |

Денежные средства на начало периода | |||

Денежные поступления за период: — выручка от реализации; — поступления по счетам, выписанным при продаже товаров в кредит; — ссуды; — другие поступления | |||

Всего денежных средств за период (стр. 1 + стр. 2) | |||

Денежные средства на конец периода | |||

К платёжному балансу прилагаются основные показатели | |||

Объём реализации на конец периода | |||

Счета дебиторов на конец периода | |||

Безнадёжные должники на конец периода | |||

Счета кредиторов | |||

После составления такого баланса выбирают стратегию получения необходимых денежных средств. Наиболее распространено финансирование через кредиты, однако банки охотнее выдают деньги под расширение уже действующего производства, так как материальным обеспечением кредита могут выступать все активы предприятия. В целях финансирования можно привлекать акционерный и партнерский капитал, что тоже достаточно выгодно при правильной организации управления таким капиталом. Управление финансами фирмы осуществляет финансовый менеджер по двум направлениям [21, c. 80].

Управление активами. Руководитель определяет соотношение, тип и состав активов на балансе предприятия, поддерживает конечные оптимальные уровни текущих и фиксированных активов. Текущие активы — наличность, ценные бумаги, которые, безусловно, по первому требованию могут быть реализованы на рынке; сюда входят и материально-производственные запасы. Фиксированные активы — земля, сооружения, оборудование, транспортные средства, долгосрочно арендованные средства.

Управление пассивами. Определяются наиболее оптимальное соотношение между краткосрочными и долгосрочными финансовыми ресурсами, наиболее выгодные финансовые ресурсы. Выгодность финансовых ресурсов зависит от ряда факторов: экономической конъюнктуры, финансовой политики государства и т. д. Оборотные фонды фирмы — это разница между текущими активами и текущими пассивами (счета и расписки, подлежащие оплате, и проценты по кредитам). Долгосрочные фонды — лизинг и долгосрочные кредиты.

Касаясь фондов предприятия, можно сделать некоторые рекомендации по управлению наличностью, оборотными средствами, товарными запасами:

1) если фонды, вложенные в активы фирмы, могут быть более эффективно использованы в другом деле, то это не означает, что фонды используются неправильно;

2) если есть возможность выбора, то финансирование за счет долгосрочных кредитов предпочтительнее, так как имеет меньший ликвидный риск;

3) доходы на фиксированный капитал всегда выше доходов на текущий капитал [21, c. 143].

Таким образом, задачи финансового планирования сводятся к более точному определению предстоящих расходов и доходов, правильному расчету необходимой суммы средств и будущих финансовых результатов.

Из всего вышесказанного следует, что планирование финансов предприятия — важная часть работы по обеспечению устойчивого финансового положения фирмы, позволяющая принять к осуществлению мероприятия по ликвидации узких мест, выбрать наиболее выгодные источники финансирования и зоны вложения финансовых ресурсов. Финансовое планирование служит и отправной точкой, и конечным пунктом всей системы планирования, включая в себя всю производственно-хозяйственную деятельность предприятия.

Расчёт доходов и затрат (план прибылей и затрат). Возможный вид (схема) расчета доходов и затрат (план прибылей и затрат) представлен в таблице 1.3.

Таблица 1.3 — Расчет доходов и затрат (варианты)

Показатели, млн р. | Вариант 1 | Вариант 2 | |

Оборот | |||

Себестоимость (прямые издержки) | |||

Предельная (валовая) прибыль | |||

Общие издержки (не зависят от реализации продукции) | |||

Прибыль | |||

Остаток готовой продукции | |||

Показатели приведенные в таблице показывают показывает как будет формироваться и изменяться прибыль.

Плановый баланс активов и пассивов. На основе результатов расчета объемов выпуска продукции производится расчет активов (при существующем техническом уровне). Затем проводится расчет пассивов. При этом добиваются сбалансированности расчетов, что обычно достигается использованием кредитов.

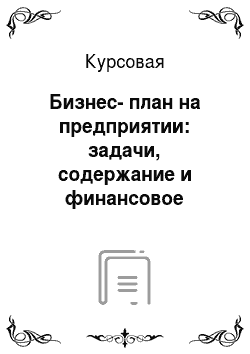

Условия безубыточности. Анализ безубыточности производства и реализации продукции проводится по методу СVР (затраты — объем — прибыль).

По каждому товару рассчитывается порог рентабельности (находится критическая точка), как это показано на рисунке 1.1.

Рисунок 1.1 — Порог рентабельности (критическая точка) Таким образом, анализ финансово-экономических показателей представляет собой основу любого бизнес-плана. Изучение этих показателей позволяет выявить возможный успех панируемых мероприятий. Финансовое планирование обеспечивает взаимоувязку показателей развития предприятия и поэтому является сложным, трудоемким процессом, затрагивающим практически все службы и подразделения. Цель планирования системы финансово-экономических показателей в рамках бизнес-плана заключается в том, что при формировании прогноза необходимо учитывать все многообразие возможных воздействий как внешней так и внутренней среды.

2. ИССЛЕДОВАНИЕ ПРАКТИКИ БИЗНЕС-ПЛАНИРОВАНИЯ ЗАО «ТЕХНОПРОМКОМПЛЕКТ»

2.1 Анализ содержания бизнес-плана

Настоящий бизнес — план представляет предприятие ЗАО «Технопромкомплект» возможным инвесторам с целью привлечения капитала для создания нового производства, что позволит наладить выпуск перспективных металлопластиковых строительных конструкций и реализации готовой продукции на региональном рынке.

Субъект реализации бизнес — плана: Закрытое акционерное общество предприятие «Технопромкомплект».

Юридический адрес: Республика Беларусь, г. Минск, 220 068.

Задачами предприятия в инвестиционный период являются:

— расширение сферы деятельности предприятия, освоение новых видов продукции;

— ввод в строй и эксплуатация комплексного автоматизированного оборудования с целью обеспечения сквозного технологического процесса: закупка сырья (комплектующих и расходных материалов);

— производство, сборка и монтаж готовой продукции;

— реализация конечной продукции потребителю;

— закрепиться и расширить управляемый сегмент рынка сбыта металлопластиковых изделий.

Инициатором данного бизнес — проекта является Закрытое акционерное общество «Технопромкомплект», которое было создано в сентябре 2002 года. Учредители общества — концерн «SCHUCO International» (Германия), а также два физических лица (жители г. Минска) (таблица 2.1).

Таблица 2.1 — Учредители и размеры частей уставного капитала предприятия

Учредители ЗАО «Технопромкомплект» | Размер вклада, (руб.) | Процентное соотношение | |

Орлов Владимир Андреевич, г. Минск | 2 500 000 | 46% | |

Блинов Олег Александрович, г. Минск | 1 500 000 | 27% | |

Концерн «SCHUCO International», (Германия) | 1 500 000 | 27% | |

Основными видами деятельности предприятия являются производственная и строительная деятельность. ЗАО «Технопромкомплект» предлагает вниманию потребителей и реализует все виды современных металлопластиковых конструкций:

— оконные и дверные рамы;

— витражи и ограждения лоджий;

— легкие офисные перегородки;

— прочие изделия по индивидуальным заказам.

Этапы реализации бизнес — плана:

— Разработка проектно-сметной документации на реконструкцию;

— Заключение договоров на поставку импортного и отечественного оборудования;

— Реконструкция производственных корпусов предприятия;

— Закупка, монтаж и наладка оборудования;

— Отладка технологии производства;

— Вывод производства на полную мощность в мае 2013 г.

Продукция ЗАО «Технопромкомплект» будет изготавливаться на основе профиля, прошедшего сертификацию по европейскому стандарту (единственный подобный факт на местном рынке), что гарантирует эксклюзивное, недоступное остальным субъектам местного рынка, качество готовых изделий по следующим позициям:

— морозоустойчивость;

— защита от ультрафиолетового излучения;

— неразрушение озонового слоя;

— экологичность (100%-ное отсутствие канцерогенных свойств).

ЗАО «Технопромкомплект» будет изготавливать на немецком оборудовании пластиковые конструкции, у которых рама изготовлена из поливинилхлорида — ПВХ. У этого материала целый ряд достоинств: он не боится морозов, влаги, перепадов температур, не поддерживает горения, не требуют особого ухода (за исключением фурнитуры). Испытания показывают, что пластиковые окна долговечны, так профиль ПВХ не теряет своих эксплуатационных качеств не менее 40 лет, по результатам испытаний компании SCHUCO International, изготовленные ими пластиковые окна выдержали 300 000 циклов открывания / закрывания с нагрузкой в 50 кг, что обеспечивает 40 лет нормального использования. Пластиковые окна не подвержены гниению и поражению микроорганизмами, устойчивы к воздействию ультрафиолета, под действием солнечных лучей изделия не теряют свой цвет.

Предпосылки реализации бизнес-плана:

— возрастающая потребность в современных строительных конструкциях в связи с увеличением темпов жилищного, промышленного и пр. строительства в г. Минске и Минской области;

— высокие эксплуатационные характеристики этих конструкций, твердые гарантии качества за счет использования комплектующих производства Германии;

— меньшая материалоемкость, следовательно и меньшие затраты, а значит возможность реализации конструкций по относительно низкой цене и сохранение своих позиций на рынке;

— освоение нового производства на свободных площадях предприятия с готовой инфраструктурой, а значит с наименьшими затратами времени и средств;

— наличие опытного высококвалифицированного персонала.

Технико-экономическая характеристика субъекта, осуществляющего бизнес-план:

Площадь производственных и служебных зданий — 210 кв.м.

— Здание цеха — кирпичное с пристройками, оснащено всеми необходимыми для производства коммуникациями: водоснабжением, канализацией, вентиляцией, отоплением от котельной, электропитанием. Имеются подъездные пути.

— Количество работников и занятых на предприятии — 32 человека.

Сформулируем цели предприятия ЗАО «Технопромкомплект»: создание серьезной и мощной компании по производству металлопластиковых строительных конструкций, ориентированной на дальнейший рост и развитие, услуги которой будут пользоваться большим спросом у широкого круга населения города Минска и Минской области в силу высокого качества и приемлемой стоимости.

Задачи:

— достижение намеченных целей в течение 12−18 месяцев от начала реализации проекта;

— вхождение в число крупнейших строительных фирм г. Минска, занимающихся проектированием, производством и реализацией строительных металлопластиковых конструкций;

— занятие на региональном рынке сегмента не менее 10%.

Они очень хорошо зарекомендовали себя в суровых уральских условиях благодаря великолепным показателям теплозащиты и звукоизоляции, а также эстетичному внешнему виду.

Таким образом, металлопластиковые строительные конструкцииодни из новинок рынка, которые сразу завоевали большую популярность среди населения. Продукция, планируемая к выпуску ЗАО «Технопромкомплект» в связи с настоящим проектом, включает в себя все виды металлопластиковых ограждающих конструкций, изготавливаемых и монтируемых на заказ. Номенклатура продукции: оконные и дверные рамы, витражи, витрины, офисные перегородки, зимние сады, теплые крыши, теплицы и т. п. Оборудование и закупаемая вместе с ним технология является на настоящий момент самой прогрессивной в мире и не имеет аналогов на рынке Республики Беларусь.

2.2 Анализ финансово-экономических показателей

Главная задача производственного плана — доказать потенциальным инвесторам (партнерам), что наше предприятие в состоянии реально производить нужное количество продукции в нужные сроки и требуемого качества. В производственном плане цеха по производству металлопластиковых конструкций мы предоставляем информацию о виде требуемых производственных мощностей, необходимых производственных помещениях, потребности в основных производственных фондах и рабочей силе (постоянной и временной) и т. д.

Производственные помещения: новое производство будет размещаться в арендуемом цехе, площадью 210 кв. м, с готовой действующей инфраструктурой (подъездные пути, канализация, водопровод, отопление от котельной), но требующее небольшого текущего ремонта. В частности требуется: устройство новой электрической проводки, оборудование рабочих мест вытяжными устройствами, освещением и прочие строительные работы.

Для выполнения части строительно — монтажных работ будут приглашены сторонние строительные организации Минского района на договорной основе, некоторые работы будут выполнены специалистами ЗАО «Технопромкомплект».

План ввода мощностей и выпуска продукции: выпуск металлопластиковых ограждающих конструкций на первоначальном этапе будет производиться не на полную мощность, с постепенным наращиванием выпуска и выходом на проектную мощность во втором квартале 2013 года. Показатели ввода новых мощностей и выпуска продукции приведены в Приложении 1.

Капитальное строительство и плановый ремонт: реконструкция производства, установка оборудования и пуско-наладочные работы будут производиться специалистами предприятия с привлечением специалистов из «SCHUCO International». Это является одним из условий договора о поставке оборудования для производства металлопластиковых конструкций между ЗАО «Технопромкомплект» и «SCHUCO International».

Показатели потребности в денежных средствах на ремонт, покупку и установку оборудования, сроки проведения текущего ремонта по подготовке цеха к производству приведены в Приложении 2.

План административного и производственного персонала: на образованном предприятии численность управленческого и производственного персонала составит, по предварительному плану, тридцать два человека.

На ЗАО «Технопромкомплект» подбор персонала в аппарат управления будет осуществляться через основателей предприятия, т. е. через прямой поиск, так как нужны не просто наемные работники, а единомышленники, необходимо будет создать дружную команду квалифицированных людей.

Их должно объединять не только банальное зарабатывание денег, но и общие цели, т. е. профессиональный рост, всеобщее признание продукции у потребителей и конкурентов, создание собственного фирменного имиджа.

С вновь поступающим сотрудником (или переводящимся на другую должность) при участии непосредственного руководителя оговариваются условия оплаты труда: величина вознаграждения, особые условия, порядок премирования.

Расчет потребности в персонале и средствах на оплату их труда приведен в таблице 2.2.

Таблица 2.2 — Расчет затрат на оплату труда персонала

Наименование специальности | Числен-ность, чел. | Месячный оклад одного работника, млн. руб. | Фонд дополнит. зарплаты, млн. руб. | Месяч-ный ФОТ, млн. руб. | Годовой ФОТ, млн. руб. | |

1. Цеховой персонал | ||||||

Начальник цеха | 12,8 | 1,28 | 14,08 | 168,96 | ||

Менеджер по закупкам и контролю качества | 1,1 | 12,1 | 145,2 | |||

Основные работники | ||||||

Рабочие | 6,4 | 0,64 | 56,32 | 675,84 | ||

Вспомогательные работники | ||||||

Замерщики и установщики | 6,9 | 0,69 | 30,36 | 364,32 | ||

Вспомогательные рабочие | 4,6 | 0,46 | 40,48 | 485,76 | ||

Кладовщик | 5,9 | 0,59 | 19,47 | 233,64 | ||

Водитель | 6,6 | 0,66 | 7,26 | 87,12 | ||

Грузчик | 5,7 | 0,57 | 12,54 | 150,48 | ||

Итого по цеху | 59,9 | 5,99 | 192,61 | 2311,32 | ||

2. Персонал офиса и пункта продаж | ||||||

Директор | 20,1 | 2,01 | 22,11 | 265,32 | ||

Бухгалтер | 1,1 | 12,1 | 145,2 | |||

Менеджер | 8,3 | 0,83 | 18,26 | 219,12 | ||

Итого по офису | 39,4 | 3,94 | 52,47 | 629,64 | ||

Всего затрат по предприятию | 99,3 | 9,93 | 245,08 | 2940,96 | ||

Из расчетов на оплату труда персонала, приведенных в таблице 2.2, видно, что месячный фонд заработной платы составляет 245,08 млн руб., в том числе фонд оплаты труда основных рабочих составляет 56,32 млн руб., вспомогательных — 110,11 млн руб., руководителей и служащих — 78,65 млн руб. Годовой фонд оплаты труда по предприятию составляет 2940,96 млн руб.

Расчет издержек производства:

Основные факторы, определяющие уровень затрат на производство:

— объем выпуска продукции;

— стоимость сырья и материалов (переменные издержки);

— величина средств на оплату труда;

— амортизационные отчисления.

Средневзвешенная норма амортизационных отчислений по вновь введенному оборудованию составляет 11,5%. Расчет общей суммы амортизационных отчислений по кварталам планового периода приведен в Приложении 3. Данные приложения говорят о том, что амортизация основных производственных фондов ЗАО «Технопромкомплект» начисляется линейным способом из расчета срока службы оборудования и составляет 115,26 млн руб. в год или 9,6 млн руб. в месяц.

В состав прочих входят [19, с. 92]: расходы по обслуживанию, эксплуатации и ремонту основных производственных фондов, внутрифирменному перемещению грузов, организации, обслуживанию и управлению производством (за вычетом затрат на оплату труда), оплата различных коммунальных услуг, ГСМ, охранные услуги, страховые взносы, налоги в составе затрат и т. п. В соответствии с принятой на предприятии методикой учета затрат на производство эти расходы принимаются в размере 275% от суммы амортизационных отчислений.

Расчет общей суммы издержек по месяцам планируемого периода приведен в Приложении 4. На основе полученных в Приложении 4 данных определяется себестоимость единицы продукции (в расчете на полное освоение мощности в 2013 году), результаты расчетов которой приведены в таблице 2.3.

Таблица 2.3 — Себестоимость продукции, тыс. руб.

№ п/п | Статьи расходов | На единицу, всего | Изготовление ограждающей конструкции | Доставка и монтаж ограждающей конструкции | ||

А | Переменные издержки, всего | 1999,5 | 1999,5 | ; | ||

В том числе | ||||||

Материально-энергетические затраты | ; | |||||

Из них | ||||||

1.1 | Сырье и материалы | |||||

1.2 | Энергетические затраты | |||||

Зарплата основных рабочих | ||||||

Отчисление на социальные нужды | ||||||

Б | Постоянные издержки, всего, в т. ч | 105,4 | 287,6 | |||

Амортизационные отчисления | ||||||

Зарплата вспомогательных рабочих | 40,5 | 83,5 | ||||

Отчисления на социальные нужды | 14,4 | 29,6 | ||||

Зарплата руководителей, специалистов и служащих | 26,2 | 95,8 | ||||

Отчисления на социальные нужды | 9,3 | 33,7 | ||||

Финансовые издержки | ||||||

Прочие производственные расходы | ||||||

В | Производственные расходы | 2392,5 | 2104,9 | 287,6 | ||

Внепроизводственные расходы | ||||||

Г | Полные затраты | 2416,5 | 2104,9 | 311,6 | ||

Себестоимость 1 кв.м. продукции ЗАО «Технопромкомплект» складывается из переменных (зависящих от объема производства) и постоянных издержек.

Плановая (проектная) цена на продукцию определяется:

— уровнем затрат (таблица 2.3);

— уровнем планируемой прибыльности (рентабельности);

— сложившейся рыночной конъюнктурой на данный вид товара и т. п.

Расчет цен на продукцию ЗАО «Технопромкомплект» исходя из планируемого уровня затрат и рентабельности приведен в таблице 2.4.

Таблица 2.4 — Расчет цен на продукцию

№ п/п | Показатели | Изготовление огр. Констр. | Доставка и монтаж конструкции | Итого | |

Себестоимость единицы, млн. руб. | 2104,9 | 311,6 | 2416,5 | ||

Планируемая рентабельность, % | |||||

Прибыль, д.е. | 526,2 | 77,9 | 604,1 | ||

Цена единицы продукции, без НДС | 2631,1 | 389,5 | 3020,6 | ||

НДС 20%, млн. руб. | 473,6 | 70,13 | 543,71 | ||

Цена единицы продукции, млн. руб. | 3104,7 | 459,6 | 3564,3 | ||

Из таблицы 2.4 видно, что цена единицы продукции складывается из себестоимости единицы и планируемой рентабельности, которая в случае нашего конкретного предприятия планируется на уровне 25%. Кроме того, продукция облагается НДС по ставке 20%. Таким образом, при себестоимости 1 кв. м продукции 2416,5 руб., цена 1 кв м составит 3564,3 руб.

Источниками финансирования проекта ЗАО «Технопромкомплект» являются:

— собственные средства (фонд накопления и амортизационный фонд) в размере 300 млн руб.;

— средства, получаемые по кредитам коммерческих банков (остальные).

Погашение обязательств по кредитам: кредит привлекается в середине первого месяца реализации проекта на полгода под 16% годовых. Перед этим были проведены предварительные переговоры с несколькими коммерческими банками г. Минска и руководителями проекта было принято решение о взятии кредита в ОАО «Технобанк», ул. Кропоткина, 44. Проценты за пользованием кредита уплачиваются в середине следующего месяца.

Возврат кредита предусматривается в середине 4−7 месяцев равными долями, коммерческий кредит полностью возвращается в июле 2013 года. График погашения основной суммы долга и процентов по нему приведен в Приложении 5.

Расчет рентабельности и нормы безубыточностирентабельность инвестиций (ROJ) или простая норма прибыли, позволяет установить факт прибыльности проекта и степень этой прибыльности. ROJ рассчитывается по данным реализации проекта по формуле:

ROJ = П / К = 4983,89 / 1850 = 2,64

где К — суммарные инвестиции в проект, млн. руб.;

П — годовая прибыль.

Срок окупаемости капиталовложений:

Ток = 1 / ROJ = 1 / 2,64 = 0,38 года или 4,5 месяца Точка (норма) безубыточности (Вкр) — это минимальный объем производства продукции, при котором обеспечивается нулевая прибыль, то есть доход от продаж равен издержкам производства. Она определяется аналитически по формуле:

Вкр = Нг / (Ц — Сед) = 265 890 / (3564 — 1999) = 170 ед.

где В кр — критический объем Нг — накладные расходы, годовые, Ц — цена 1 единицы изделия, руб.;

Сед — переменные издержки (1999 руб) Технико-экономические показатели бизнес — плана: технико-экономические показатели данного бизнес — проекта и результаты выполненных расчетов сведены в общую таблицу 2.5.

Таблица 2.5 — Технико-экономические показатели проекта

Наименование показателей | Ед.изм. | Значение показателей | |

1. Объем производства продукции, годовой: в натуральном выражении; в стоимостном выражении | Нат.ед Тыс. руб | 21 232,5 | |

2. Стоимость основных производственных фондов | Тыс.руб | 998,6 | |

3. Фондоотдача | Руб/руб. | 21,26 | |

4. Численность работающих | Чел | ||

5. Производительность труда | Тыс.руб /чел | 663,5 | |

6. Фонд оплаты труда | Тыс.руб | 2940,96 | |

7. Среднемесячная зарплата одного работающего | руб | 7658,8 | |

8. Себестоимость всего выпуска | Тыс.руб | 14 674,7 | |

9. Себестоимость единицы продукции | Руб | 2416,5 | |

10. Прибыль от реализации | Млн. руб. | 6557,75 | |

11. Рентабельность продукции | % | 30,9 | |

12. Общая сумма инвестиций | Млн. руб. | ||

13. Срок возврата капитальных вложений Справочно: точка безубыточности; значение дисконта (ставки); рентабельность инвестиций | Кв. м. % % | 4,5 мес. | |

Таким образом, проведенный анализ бизнес-плана показал, что в первый год реализации проекта предприятие запланировало выпуск 5957 кв.м. металлопластиковых ограждающих строительных конструкций, что в стоимостном выражении составит 21 232,5 млн руб. Себестоимость годового выпуска составит 14 674,7 млн руб., то есть рентабельность продукции 30,9%. Для реализации проекта потребуются инвестиции в размере 1850 млн руб., срок окупаемости которых составит 4,5 мес. При месячном выпуске 644 кв.м., минимальный объем продукции (точка безубыточности) должен составить не менее 170 кв.м.

бизнес план финансовый показатель

2.3 Мониторинг и стимулирование выполнения бизнес-плана

Стимулирование — это обеспечение действий сотрудников фирмы по выполнению плана. Для осуществления запланированного недостаточно лишь создать внутренним подразделениям фирмы конкурентоспособную ресурсную базу и провести мониторинг текущей деятельности. Необходимо также, чтобы сотрудникам, на плечи которых легли обязанности по претворению в жизнь внутрифирменных планов, постоянно осознавали персональную необходимость решения всех поставленных этими планами задач.

Такие условия обеспечиваются в ЗАО «Технопромкомплект», как правило, двумя группами мер. Первой является принуждение работников выполнять свои должностные обязанности в соответствии с контрактом. Второй — активизация работников на постоянное повышение своих профессиональных показателей и профессиональное развитие, возможность которых также может быть предусмотрена трудовым контрактом, но может составлять и основу для последующего пересмотра контракта в сторону повышения уровня оплаты труда работников, предоставления ему различных льгот, морального поощрения.