Долгосрочное банковское кредитование: проблемы и тенденции развития в современной России

Следующим этапом в построении модели является содержательный анализ системы и выбор класса модели, а точнее, способа формирования модели. Если объект не слишком сложен, достаточно изучен и совокупность подлежащих исследованию свойств и характеристик объекта может быть выявлена на основе теоретических представлений, можно использовать аналитический путь построения модели. Если же объект сложен… Читать ещё >

Долгосрочное банковское кредитование: проблемы и тенденции развития в современной России (реферат, курсовая, диплом, контрольная)

Тема Долгосрочное банковское кредитование: проблемы и тенденции развития в современной России

ВВЕДЕНИЕ

Актуальность темы исследования обусловлено тем фактом, что в последние годы существенно возросло значение кредита, т. е. предоставление заемных средств в денежной или товарной форме на условиях срочности, возвратности и платности для осуществления внешнеторговых сделок или для содействия экспорту и импорту товаров. В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные финансовые институты. Условия кредитования отражают его связь с экономическими законами рынка и используются для решения задач экономических агентов рынка и государства.

Организация финансово-кредитного обслуживания предприятий, организаций и населения, функционирование кредитной системы играют исключительно важную роль в развитии хозяйственных структур. От эффективности и бесперебойности функционирования кредитно-финансового механизма зависят не только своевременное получение средств отдельными хозяйственными единицами, но и темпы экономического развития страны в целом. Вместе с тем, эволюция кредитной системы и кредитного дела в полной мере определяется экономической ситуацией в стране, господствующими формами и механизмом хозяйствования.

Цель работы — рассмотреть процесс долгосрочного кредитования и определить тенденции развития.

Задачи исследования:

1. Изучить специальную и учебную литературу по обозначенной теме.

2. Определить сущность и функции кредита.

3. Рассмотреть этапы процесса кредитования.

4. Изучить роль коммерческого банка в процессе кредитования.

5. Провести анализ процесса долгосрочного кредитования банком «Юникредит Банк»

6. Определить тенденции развития долгосрочного кредитования Объект исследования — коммерческий банк «Юникредит Банк»

Предмет исследования — процесс долгосрочного кредитования Научно-методологической базой для написания работы послужили: нормативно-законодательные акты РФ, труды ученых в изучаемой области, таких, как Кириллова А. М., Левшина С. М., Оверченко А. В., а также аналитические статьи в периодической печати.

Структура: работа состоит из введения, основной части (две главы, разделенные на параграфы), заключения и списка литературы.

Глава 1. СУЩНОСТЬ ПРОЦЕССА ДОЛГОСРОЧНОГО КРЕДИТОВАНИЯ

1.1 Механизм проведения долгосрочного кредитования Кредитный процесс — это прием и способы реализации кредитных отношений, расположенных в определенной последовательности и принятые данным банком.

Через процесс краткосрочного и долгосрочного кредитования происходит функция перераспределения денежных средств в финансовой системе страны. Спрос хозяйствующих субъектов рынка на оборотные средства удовлетворяется предложением от коммерческих банков свободных финансовых ресурсов, привлеченных в свою очередь с рынка депозитов и частных вкладов. 12, c.63]

Долгосрочное кредитование как один из способов финансового инвестирования имеет широкое распространение. Долгосрочным считается такое банковское кредитование, при котором срок погашения ссуды превышает 3 года и составляет в среднем 5 лет, хотя может достигать 25 лет и больше. 13, c.55]

Использование для финансовых инвестиций именно кредитования стимулирует получателей средств эффективнее их использовать, чтобы обеспечить погашение и кредита, и процентов по нему.

Как правило, долгосрочное кредитование предоставляется для осуществления капитальных вложений компаний, их технического переоборудования или расширения производства, для ведения строительства или реконструкции зданий и сооружений, создания интеллектуальных ценностей или научно-технической продукции.

Долгосрочное кредитование не так прибыльно для банков, как краткосрочное, поэтому его осуществляют не коммерческие, а инвестиционные банки, а также различные инвестиционные и пенсионные фонды, страховые компании путем приобретения соответствующих облигаций.

Иногда долгосрочное кредитование используется государством как механизм стимулирования отдельных отраслей промышленности или предприятий.

Долгосрочный кредит может быть выдан как сразу, так и поэтапно, по мере выполнения определенного плана работ, связанных с целями кредитования.

Для получения долгосрочного кредита потенциальный заемщик должен представить гораздо более широкий пакет документов, чем обычно. Кроме стандартного перечня, он должен по согласованию с кредитором представить документы, подтверждающие цели кредитования. Такими документами могут быть:

· проектно-сметная документация;

· технико-экономические показатели проекта;

· контракт на строительство;

· расписание технического перевооружения и т. п.

Все эти документы необходимы для того, чтобы кредитная организация оценила кредитоспособность заемщика, провела инженерно-экономическую экспертизу проекта, определила целесообразность долгосрочного кредитования и его экономическую эффективность.

Процесс кредитования является сложной процедурой, состоящей из нескольких взаимодополняемых стадий, пренебрежение каждой из которых чревато серьезными ошибками и просчетами. 16, c.37]

I. Первая стадия кредитного процесса — программирование, заключается в оценке макроэкономической ситуации в стране в целом, региона работы потенциальных заемщиков в частности, анализа отраслевой динамики выбранных направлений кредитования, проверке готовности персонала банка-кредитора к работе с различными категориями ссудополучателей, принятие ряда внутрибанковских нормативных документов. Многое их перечисленных мною происходит вне поля деятельности непосредственного кредитного подразделения и относится больше к работе аналитических и маркетинговых служб банка, но присутствие этих необходимых, на мой взгляд, элементов анализа делают процесс кредитования осмысленным и подготовленным.

II. Вторая стадия — предоставление банковской ссуды.

В соответствии с разработанными и принятыми у каждого банка направлениями отбора (я бы сказал применительно нынешних российских условий кредитной работыпоиска качественного заемщика) сотрудники (инспекторы) кредитного подразделения осуществляют прием заявок на получение ссуды. В зависимости от видов кредитования (инвестиционное, краткосрочное, кредитование юридических лиц, кредитование физических лиц, как потребительское, так и бизнес-кредитование частных предпринимателей) к заявке на кредит идет получение и подбор необходимой документации. Здесь сотрудник кредитного подразделения должен провести экономический анализ предоставленной документации, сделать выводы о рыночной возможности и привлекательности проведения кредитуемой операции. При проведении такой работы от сотрудника кредитного подразделения требуются навыки и умения экономиста, специалиста по маркетингу, знания макроэкономики, отраслевых и региональных тенденций развития народного хозяйства. Во избежание ошибок, упущенных в анализе сторон и элементов деятельности ссудополучателя практика подсказывает использование максимального формализованного документа, заполнение (ответы на вопросы) которого позволяют составить полную картину кредитуемой сделки.

III. Третья стадия кредитного процесса — контроль за использованием кредита.

Использование ссуды означает направление выделенных банком средств на совершение платежей по обязательствам хозяйственно-финансовой деятельности. Важнейшее условие использования ссуд — эффективность кредитного мероприятия, позволяющая обеспечить поступление денежной выручки и прибыли для погашения долга банку и уплаты процентных денег.

Главная цель этой стадии кредитного процесса — обеспечение регулярной выплаты процентов по долгу и погашение ссуды. Разумеется, по каждой ссуде существует риск непогашения из-за непредвиденного развития событий. Банк может проводить политику выдачи кредитов только абсолютно надежным заемщикам, но тогда он упустит много прибыльных возможностей. В то же время, если возникнут трудности с погашением кредита, это обойдется банку очень дорого. Поэтому разумная кредитная политика направлена на обеспечение баланса между осторожностью и максимальным использованием всех потенциальных возможностей доходного размещения ресурсов. 18, c.37]

IV. Четвертая стадия кредитного процесса — возврат банковской ссуды.

Возврат ссуд означает обратный приток денежных средств в банки и уплату соответствующей суммы процентов. Возврат ссуд является венцом всей проведенной работы всего кредитного подразделения и ответом на вопрос, насколько качественно и профессионально сработали сотрудники на всех предшествующих стадиях кредитного процесса. Если должник без проблем возвращает ссуду и уплачивает проценты по ней, то остается только закрыть кредитное дело (досье) и иметь в виду на будущее этого заемщика как перспективного и уже имеющего положительную кредитную историю в банке.

Таким образом, механизм долгосрочного кредитования имеет определенные стадии, характеризующиеся определенным набором требований.

заемщик кредит долгосрочный риск

1.2 Риски, связанные с долгосрочным кредитованием и методы их снижения Величина резерва для каждой ссуды зависит от группы риска, к которой отнесена ссуда. Группа риска определяется обеспеченностью ссуды и количеством дней просрочки выплаты основного долга.

Риски можно подразделить на пять групп. 16, c.47]

К первой группе риска «Стандартные ссуды» относятся ссуды, по которым своевременно и в полном объеме погашается основной долг, включая ссуды, пролонгированные в установленном порядке, но не более двух раз, а также обеспеченные просроченные до 30 дней. Под стандартные ссуды коммерческие банки обязаны создавать резерв на возможные потери по ссудам в размере не менее двух процентов от величины выданных ссуд.

Ко второй группе «Нестандартные ссуды» относятся просроченные до 30 дней недостаточно обеспеченные ссуды, а также просроченные от 30 до 60 дней обеспеченные ссуды. Коммерческие банки обязаны создавать резерв на возможные потери по нестандартным ссудам в размере пяти процентов от величины выданных ссуд.

К третьей группе «Сомнительные ссуды» относятся просроченные до 30 дней необеспеченные ссуды, просроченные от 30 до 60 дней недостаточно обеспеченные ссуды, а также просроченные от 60 до 180 дней обеспеченные ссуды. Коммерческие банки обязаны создавать резерв на возможные потери по сомнительным ссудам в размере 30 процентов от величины выданных ссуд. [22, c.45]

К четвертой группе «Опасные ссуды» относятся просроченные от 30 до 60 дней необеспеченные ссуды, а также просроченные от 60 до 180 дней недостаточно обеспеченные ссуды. Коммерческие банки обязаны создавать резерв на возможные потери по опасным ссудам в размере 75 процентов от величины выданных ссуд.

К пятой группе «Безнадежные ссуды» относятся просроченные от 60 до 180 дней необеспеченные ссуды и все ссуды, просроченные свыше 180 дней. Коммерческие банки обязаны создавать резерв на возможные потери по таким ссудам в размере 100 процентов от величины выданных ссуд.]24, c.84]

Рассмотрим прибыль от кредитования как разность между доходом по кредиту и затратами. Доход можно оценить с помощью эквивалентной процентной ставки, а затраты — через стоимость кредитных ресурсов с учетом обязательного резервирования, потерь от просрочек платежей и других расходов. Задерживая выплаты, заемщик фактически уменьшает эквивалентную процентную ставку. В этом случае в зависимости от условия договора банк может применить различные виды штрафов. «Мягкий» штраф компенсирует разницу между договорной эквивалентной процентной ставкой и реальной. «Жесткий» штраф не только компенсирует потери банка, но и наказывает заемщика. [23, c.84]

Величина наказания должна быть больше возможной прибыли заемщика от невыполнения своих обязательств. Во многих случаях заемщики оказываются не в состоянии выплатить основной долг, либо проценты по нему, или штрафы. Случается, что заемщики отказываются платить, имитируя, например, банкротство. Поэтому, столкнувшись с проблемой просрочек платежей, для более взвешенного принятия решений по кредитованию банки стали требовать от потенциальных заемщиков предоставления дополнительных сведений. В кредитной заявке в перечень обязательных документов теперь, как правило, входят бизнес-план, контракты с поставщиками товаров (услуг), возможные варианты обеспечения кредита, а также последний годовой баланс предприятия, заверенный в налоговой инспекции, и учредительные документы заемщика, если он не является клиентом банка. [23, c.84]

В некоторых случаях эта информация требует дополнительной экспертизы. Сомнения могут вызвать финансовая история и репутация заемщика, а также качество представленных документов. Помимо прямого подлога в заявке могут содержаться ошибочные прогнозы рыночной конъюнктуры и величины издержек по осуществлению проекта, в связи с чем оценка доходности проекта в бизнес-плане может быть неоправданно завышена.

Для гарантии возврата всего долга или его части важное значение имеет обеспечение ссуды, которое может выступать в различных формах. Формальное наличие обеспечения ссуды не всегда может уберечь банк от убытков. Это связано с тем, что отсутствуют оперативные процедуры банкротств, четкий механизм оценки рыночной стоимости залога и стабильное законодательство. Страховые компании на практике либо не страхуют значительные кредитные риски полностью, либо часто оказываются не в состоянии выплатить соответствующие компенсации. Организации и ведомства, выступающие гарантами по кредитному договору, не всегда могут или хотят выполнять свои обязательства.

В этих условиях особое значение приобретает качество принимаемых банком решений. В этой проблеме можно выделить два аспекта. Первый — глубокие профессиональные знания сотрудников, их быстрая и четкая ориентация не только в специфических вопросах банковского и финансового менеджмента, но и в сложной динамике рыночных отношений в целом.

Второй аспект использования современных достижений науки в области принятия обоснованных решений с учетом риска и неопределенности проявляется как в условиях окружающей внешней среды, так и в поведении взаимодействующих сторон. Он начинает играть все более ощутимую роль в связи с информационной революцией в развитых странах. Связанный с этим бурный прогресс информационных технологий, захватывающий и Россию, становится особенно актуальным именно в банковской сфере. Сложность, масштабность, разнообразие и ответственность банковских операций требуют внедрения современных технологий. Тем самым создаются объективные предпосылки для активного использования современных научных подходов в банковском деле. В первую очередь это относится к прикладным математическим методам и моделированию.

Моделирование — единственный в настоящее время систематизированный способ увидеть варианты будущего и определить потенциальные последствия альтернативных решений, что позволяет их объективно сравнивать. Менеджер должен выбрать лучшую из имеющихся альтернатив распределения ресурсов, последовательности действий и т. п. Для этого ему нужно довериться некоторым описаниям особенностей среды, в которой проявятся последствия решений как в краткосрочной, так и в долгосрочной перспективе. Моделирование в наибольшей мере приспособлено для этой цели и как мощное аналитическое средство позволяет преодолевать множество проблем, связанных с принятием решений в сложных ситуациях. [15, c.84]

Построение модели является процессом, который можно представить в виде ряда этапов: постановка задачи; анализ системы и построение модели; проверка на достоверность; использование модели.

Первым и наиболее важным этапом процесса построения модели является постановка задачи. На этом этапе происходит осмысление и конкретизация проблемы, что в свою очередь приводит к формулировке цели или системы целей как желательного результата будущей деятельности по решению проблемы.

Данные о целях исследования, уточненные в формулировке задачи, а также исходная информация об объекте моделирования служат для определения критерия качества создаваемой модели, являющегося количественной мерой степени ее совершенства.

Следующим этапом в построении модели является содержательный анализ системы и выбор класса модели, а точнее, способа формирования модели. Если объект не слишком сложен, достаточно изучен и совокупность подлежащих исследованию свойств и характеристик объекта может быть выявлена на основе теоретических представлений, можно использовать аналитический путь построения модели. Если же объект сложен, слабо изучен, более подойдет экспериментально-статистический метод. Эксперимент в этом случае осуществляется, как правило, в соответствии со специально разработанным планом, данные эксперимента обрабатываются и получают формализованное описание объекта в виде математической модели типа «вход-выход». [19, c.95]

После построения модели ее следует проверить на достоверность.

Процедура проверки заключается, во-первых, в определении степени адекватности модели реальному миру. Во-вторых, в установлении степени, в которой информация, получаемая с ее помощью, действительно помогает совладать с проблемой и принимать корректирующие эффективные меры. В-третьих, в опытной проверке в реальных условиях, например в опробовании ее на ситуациях из прошлого.

Заключительным после проверки модели на достоверность этапом является использование модели для решения поставленной задачи.

Таким образом, построение формальной модели представляет собой процесс последовательных приближений (итераций). Поскольку построение модели начинается в условиях неопределенности, оно неизбежно связано с введением ряда гипотез. Некоторые из них оказываются правомерными, другие на последующих этапах не подтверждаются. В последнем случае требуется возврат к этапам, где эти гипотезы были введены, и соответствующая корректировка модели. Такой итеративный характер построения модели есть принципиальное свойство данного процесса, и вопрос только в том, чтобы итерации были более короткими.

Описание реальных рыночных отношений между объектами в социально-экономических системах наиболее адекватно осуществляется с помощью экономико-математических моделей игрового типа. Такие модели рассматриваются в теории игр, теории активных систем, теории контрактов и других научных направлениях. Эффективность использования игровых подходов к экономическому анализу ныне общепризнанна. Состояние, в котором будет находиться система в целом, зависит от поведения любого ее элемента, которое, в свою очередь, если оно в каком-то смысле разумно, должно определяться с учетом возможного поведения всех других элементов.

В таблице 1 показана вероятность перехода корпорации из одного кредитного рейтинга в другой.

Таблица 1. Вероятность перехода корпорации из одного кредитного рейтинга в другой

Рейтинг | AAA | AA | A | BBB | BB | B | CCC | Default | ||

AAA | 90.81 | 8.33 | 0.68 | 0.06 | 0.12 | 0.00 | 0.00 | 0.00 | ||

AA | 0.70 | 90.65 | 7.79 | 0.64 | 0.06 | 0.14 | 0.02 | 0.00 | ||

A | 0.09 | 2.27 | 91.05 | 5.52 | 0.74 | 0.26 | 0.01 | 0.06 | ||

BBB | 0.02 | 0.33 | 5.95 | 86.93 | 5.30 | 1.17 | 0.12 | 0.18 | ||

BB | 0.03 | 0.14 | 0.67 | 7.73 | 80.53 | 8.84 | 1.00 | 1.06 | ||

B | 0.00 | 0.11 | 0.24 | 0.43 | 6.48 | 83.46 | 4.07 | 5.20 | ||

CCC | 0.00 | 0.00 | 0.22 | 1.30 | 2.38 | 11.45 | 64.86 | 19.79 | ||

Default | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 100.00 | ||

На основании распределения вероятности изменения рейтинга корпорации, строится график пороговых значений вероятности перехода корпорации от одного уровня кредитного рейтинга к другому. На рисунке 1 показаны пороговые значения перехода на другие рейтинговые уровни клиента, которому в настоящее время присвоен кредитный рейтинг ВВ.

Далее нужно провести оценку вероятного изменения стоимости портфеля корпоративных облигаций в течение некоторого временного интервала, что позволяет получить количественную меру возможных потерь за выбранный заказчиком период. Помимо этого методология расчетов позволяет учитывать эффекты корреляции между кредитным рейтингом отдельного эмитента и кредитным рейтингом отрасли, а также рейтингами других эмитентов. Это дает возможность строить асимметричные распределения, сильно смещенные в область убытков, и тем самым моделировать процессы «цепного дефолта» — эффекта домино, вызванного финансовой взаимозависимостью эмитентов.

Рис. 1. Пороговые значения перехода на другие рейтинговые уровни Решение по проблеме с учетом риска, то есть выбор наилучшей стратегии, зависит от исходов по каждой из стратегий. Для осознанного сравнения альтернатив необходимо прежде всего уметь оценивать и сравнивать исходы возможных стратегий. В общем случае при описании исходов или меры степени достижения цели пользуются двумя видами оценок. Составляющей любого описания исходов является стоимость ресурсов, расходуемых в соответствии с данной стратегией. Другой обязательной составляющей описания исхода является выгода, достигаемая при данном исходе. [19, c.84]

Долгосрочное банковское кредитование осуществляется на принципах:

— возвратности, обязательной выплаты кредитору суммы основного долга на оговоренных условиях;

— платности банковского кредита, основывающейся на возмездном характере услуг, оказываемых банками при кредитовании. За предоставление банковской ссуды взимаются проценты. Размер процентной ставки устанавливается сторонами по кредитному договору;

— срочности, заранее оговоренных сроков возврата кредитору заемных средств.

Срок кредитования является предельным временем нахождения ссудных средств в распоряжении заемщика.

Обеспечение реализуется с помощью залога, банковских гарантий, страхования и способов, предусмотренных законом и договором между партнерами.

Исполнение основного обязательства подкрепляется: залогом, неустойкой, банковской гарантией, поручительством, задатком.

Формой обеспечения кредита является требование банка держать без использования определенную часть полученного кредита (10%) в виде компенсационного остатка денег на расчетном счете предприятия.

Для предприятия-инвестора имеет значение величина процентной ставки по кредиту. Ставка процента за кредит различается по формам, видам и размерам. Кредитная ставка может быть фиксированной (постоянной) и плавающей (изменяющейся). 19, c.88]

Вид кредитной ставки (процентная и учетная) влияет на стоимость банковского кредита. Если размер этих ставок одинаков, то использование процентной ставки будет более преимущественным по сравнению с учетной.

1.3 Механизм оценки кредитоспособности заемщика Анализ кредитоспособности подразделяется на изучение следующих аспектов заемщика: [22, c.84]

Характер заемщика. Основная задача: кредитный инспектор должен быть убежден в том, что заемщик может достаточно точно указать цель получения банковского кредита и имеет намерения погасить его. Ответственность, правдивость и серьезность намерений погасить всю свою задолженность составляют характер заемщика. В процессе анализа КЗ необходимо: [22, c.63]

— провести экспертизу документов, представленных заемщиком, подтверждающих целевое использование кредита;

— провести беседу с заемщиком с целью получения более подробной информации по целевому использованию кредита;

— получить информацию, позволяющую определить, насколько финансовый менеджмент имеет опыт в экономическом, налоговом, финансовом планировании;

— убедиться в компетенции заемщика и его опыте по реализации кредитуемой деятельности;

— изучить кредитную историю заемщика по представленным первичным документам и (или) непосредственно у кредиторов;

— в случае представления заемщиком поручительства от третьего лица необходимо определить отношение поручителя к заемщику и то, насколько поручитель оценивает характер заемщика.

Установление полномочий заемщика.

Основная задача: кредитный инспектор должен быть уверен в том, что заемщик имеет право подавать кредитную заявку и юридическое право подписывать кредитный договор и документы обеспечения.

Выполнение данной задачи сводится к детальному излучению уставных или аналогичных документов, документов определяющих правомочия конкретных лиц, особо обратить внимание на правильность составление документов, подлинность подписей, подтверждение доверенностей. А также наличие квот, патентов и лицензий, необходимых для осуществления соответствующих видов деятельности.

Финансовое состояние заемщика.

Основная задача: кредитный инспектор должен убедиться в том, что заемщик сможет получить достаточно денежных средств в форме дохода или потока денежной наличности для того, чтобы погасить кредит и уплатить проценты без значительного ухудшения своего финансового положения.

Основные процедуры: [19, c.37]

Оценка данных отраженных в публичной отчетности:

— кросс-проверка результирующих показателей форм отчетности;

— изучение аудиторского заключения;

— изучение учетной политики и пояснительной записки к публичной отчетности.

Анализ финансовой устойчивости;

Анализ платежеспособности;

Анализ ликвидности;

Анализ соотношения собственных и заемных средств;

Анализ рентабельности;

Анализ оборачиваемости дебиторской и кредиторской задолженности и товарно-материальных запасов;

Оценка значимых показателей:

— сравнение показателей в динамике;

— определение наиболее существенных показателей публичной отчетности, оказавших влияние на результаты анализа;

— подтверждение достоверности существенных показателей независимыми аудиторами по результатам документальной проверки.

Анализ управления затратами:

— анализ соотношения условно-переменных и условно-постоянных расходов;

— анализ системы финансового менеджмента по контролю и управлению себестоимости.

Анализ системы управления финансовыми потоками.

Обеспечение.

Основная задача: кредитный инспектор должен получить ответ на вопрос, располагает ли заемщик достаточным капиталом и качественными активами для предоставления необходимого обеспечения по кредиту.

Основные процедуры: [19, c.56]

Оценка ликвидной стоимости и условий реализации активов, предложенных заемщиком в качестве обеспечения;

Проверка прав собственности заемщика на активы и условий отторжения;

Анализ качества активов:

— текущая рыночная стоимость активов;

— остаточная стоимость;

— срок службы;

— вероятность морального старения или потери потребительских свойств;

— вероятные ограничения по отторжению, включая уменьшение ликвидной стоимости.

Положение банка как кредитора: [18, c.38]

— судебные иски по обязательствам заемщика;

— состояние расчетов с бюджетом. В том числе по налогам и обязательным платежам;

— возможные будущие потребности в кредитовании или обязательств погашения кредитов другими кредиторами.

Анализ платежеспособности гаранта по критериям финансового анализа.

Условия.

Основная задача: оценить насколько политические, экономические, налоговые условия могут оказать существенное влияние на способность заемщика возвратить кредит.

Основные процедуры: [19, c.74]

Сопоставление результатов анализа хозяйственной деятельности предприятия с результатами деятельности других субъектов аналогичной деятельности;

Анализ конкурентоспособности производимой продукции и места на рынке;

Влияние инфляции на финансовый поток;

Влияние импорта;

Условия организации труда и состояние расчетов по заработной плате.

Кредитный инспектор должен обеспечить Банку возможность при необходимости реализовать свое право на активы заемщика или другое обеспечение для возврата кредита.

В процессе анализа кредитной заявки кредитный инспектор должен отработать три пояса обеспечения кредита.

Устойчивый поток наличности по счетам клиента — наиболее предпочтительный и важнейший вид обеспечения. Данный вид обеспечения является однозначным при условии:

Сумма кредита и начисленные проценты по нему не должны превышать 20% (двадцать процентов) от устойчивого месячного оборота за вычетом любых депозитов, осуществляемых клиентом Банка. [22, c.74]

Ликвидные активы заемщика — активы заемщика, которые могут быть превращены в наличные средства для ликвидации дефицита потока наличности клиента.

Иммобилизованные активы заемщика и (или) поручительства абсолютно надежных субъектов.

Правильно составленный кредитный договор должен защищать интересы Банка и представляемых им лиц путем установления определенных ограничений (внесение ограничительных положений) на действия заемщика, которые могут представлять собой угрозу для возврата средств Банка. С другой стороны, заемщик должен иметь возможность осуществлять любые платежи в погашение своей задолженности. В связи с этим, в кредитном договоре необходимо четко оговорить права и обязанности Банка и заемщика.

В кредитном договоре должна присутствовать ссылка на документы (договор залога, поручительство, договор обязательство и т. д.), юридически закрепляющие обеспечение кредита и процесс возврата средств Банку при его не возврате.

В процессе кредитования современные банки используют ряд организационно-экономических приемов предоставления и возврата ссуд.

Совокупность этих приемов как частных действий по организации кредитного процесса, его регулирования в соответствии с принципами кредитования, называется механизмом кредитования.

В качестве составляющих элементов механизм кредитования включает в себя:

1. Анализ кредитоспособности заемщика.

2. Организационно-экономические приемы выдачи и погашения ссуд (элементы кредитования).

3. Методы кредитования.

4. Подготовка и заключение кредитного договора.

5. Осуществление банковского контроля за исполнением кредитного договора (кредитный мониторинг).

Оценка кредитоспособности заемщика может быть сведена к единому показателю — рейтинг заемщика. Рейтинг определяется в баллах. Сумма баллов рассчитывается путем умножения классности (1,2,3) любого коэффициента и его доли соответственно в процентах. Так, например, к первому классу могут быть отнесены заемщики, набирающие от 100 до 150 баллов, ко второму — от 151- 250 баллов, третьему — от 251 до 300 баллов.

С предприятиями каждого класса кредитоспособности банки по разному строят свои кредитные отношения. Так, первоклассным по кредитоспособности заемщикам коммерческие банки могут открывать кредитную линию, кредитовать по контокоррентному счету, выдавать в разовом порядке бланковые (без обеспечения) ссуды с установление во всех случаях более низкой процентной ставки, чем для всех остальных заемщиков. Кредитование второклассных ссудозаемщиков осуществляется банками в обычном порядке, то есть при наличие соответствующих форм обеспечительных обязательств. Процентная ставка соответственно зависит от вида обеспечения. Предоставление кредитов клиентам третьего класса связано для банка с серьезным риском. В большинстве случаев таким клиентам банки стараются кредитов не выдавать. Если же банк решается на выдачу кредита клиенту третьего класса, то размер предоставляемой ссуды не должен превышать размера уставного фонда хозоргана. Процентная ставка за кредит устанавливается на высоком уровне.

В том случае если кредит был выдан клиенту ранее до ухудшения его финансового положения банк должен проанализировать причины и последствия сложившейся ситуации с целью уберечь предприятие от банкротства, а при невозможности этого — прекратить его дальнейшее кредитование.

Главным является определение способа, вида кредитования, т. е. механизма реализации принципов кредитования, связанных с участниками конкретной кредитуемой сделки или особенностями отдельных элементов кредитования.

Глава 2. ПРОЦЕСС ДОЛГОСРОЧНОГО КРЕДИТОВАНИЯ КОММЕРЧЕСКИМИ БАНКАМИ НА ПРИМЕРЕ «ЮНИКРЕДИТ БАНК»

2.1 Характеристика банка «ЮНИКРЕДИТ БАНК»

ОАО «ЮНИКРЕДИТ БАНК» является одним из самостоятельных банков, действующих на Центральной территории Российской Федерации. Он был зарегистрирован Центральным банком России в мае 1992 г. и получил Генеральную лицензию Банка России.

«ЮНИКРЕДИТ БАНК» имеет право на осуществление следующих операций:

¦ осуществление всех видов банковских операций (в рублях и валюте);

¦ проведение дилерских операций с ценными бумагами и операций по управлению портфелем ценных бумаг;

¦ осуществление депозитарной деятельности;

¦ операции с золотом и драгоценными металлами;

¦ обслуживание счетов федерального и местного бюджетов;

¦ обслуживание государственных таможенных гарантий.

Численность персонала банка — 2600 сотрудников. На обслуживании банка находятся свыше 34 600 корпоративных клиентов и более 460 000 частных счетов. Головной офис «ЮНИКРЕДИТ БАНК» располагается в Москве, банк имеет 21 филиал в 10 регионах России.

В 2003 г. банк прошел процедуру рейтингования международного рейтингового агентства Fitch с присвоением долгосрочного рейтинга «В». Повышение рейтинга связано с высоким качеством активов «ЮНИКРЕДИТ БАНК», формированием банком в достаточном объеме резервов под обеспечение кредитного портфеля, стабильными результатами деятельности, а также с положительным результатом действий банка, направленных на расширение банка за пределами Центрального региона России.

ОАО КБ «ЮНИКРЕДИТ БАНК» является членом международных платежных систем VISA International и Europay International. Банк также является членом Ассоциации российских банков, Национальной ассоциации участников фондового рынка (НАУФОР) и других организаций.

Предоставление долгосрочных кредитов предприятиям, работающим в различных отраслях экономики, остается одним из важнейших направлений в работе ОАО КБ «ЮНИКРЕДИТ БАНК». Объем кредитного портфеля к концу 2012 года достиг 6,8 млрд руб. Структуры кредитного портфеля ОАО КБ «ЮНИКРЕДИТ БАНК» представим на рис. 2.

Рис. 2. Структура кредитного портфеля в ОАО КБ «ЮНИКРЕДИТ БАНК»

Свыше 21% кредитов были предоставлены предприятиям сферы услуг, 16% - торговым предприятиям, 12% -предприятиям строительной отрасли.

Рис. 3. Структура кредитного портфеля ОАО КБ «ЮНИКРЕДИТ БАНК» по отраслям экономики Наиболее востребованным и продаваемым на сегодняшний момент является банковский продукт «Классический кредит для малого и среднего бизнеса «

Несмотря на то, что банковский кризис 1998 г. оказал значительное воздействие на банковское сообщество, показатели деятельности «ЮНИКРЕДИТ БАНК» удовлетворяли всем требования, предъявляемым со стороны Центрального банка.

Высшим органом управления банка является собрание акционеров, которое созывается один раз в год. Избранные собранием наблюдательный совет и ревизионная комиссия осуществляют в интересах акционеров контроль за деятельностью правления и его председателя в промежутках между собраниями. Непосредственно текущей деятельностью банка руководит Председатель правления банка. Ему непосредственно подчинены три первых заместителя, шесть заместителей и главный бухгалтер, равный по своему статусу заместителю Председателя правления. Каждый из заместителей отвечает за определенное направление в работе банка (управление балансом банка, кредитная деятельность, безопасность, розничный бизнес, региональное развитие, информационное обеспечение банковской деятельности, работа крупных филиалов, бухгалтерия) и руководит деятельностью нескольких дирекций. В свою очередь каждая дирекция, возглавляемая Директором, как правило, в своем составе имеет несколько структурных подразделений — управлений или отделов. Начальники последних отвечают за выполнение отдельных функций и решение конкретных задач.

Распределение полномочий и обязанностей в сфере оценки, управления и контроля ликвидности ОАО КБ «ЮНИКРЕДИТ БАНК»:

¦ Наблюдательный совет — утверждает Политику, заслушивает отчет Правления банка и Службы внутреннего контроля о состоянии ликвидности (не реже 1 раза в год).

¦ Правление банка — устанавливает порядок оценки управления и контроля ликвидности, принимает решения о восстановлении ликвидности.

¦ Комитет по управлению активами и пассивами (КУАиП) — рассматривает еженедельно отчеты о текущем и прогнозируемом состоянии ликвидности, устанавливает и вносит изменения во внутрибанковские методики и нормативы: предельные нормативы ликвидности, лимиты на объемы активных и пассивных операций по подразделениям, видам требованиями обязательств, контрольные значения сроков, сумм крупных операций.

¦ Казначейство Дирекции по управлению активными и пассивными операциями (ДУАиПО) — осуществляет оценку, управление и оперативный контроль ликвидности и платежеспособности банка.

В Приложении 1 представлена организационная структура ОАО КБ «ЮНИКРЕДИТ БАНК».

Распределение полномочий и обязанностей в сфере оценки, управления и контроля ликвидности ОАО КБ «ЮНИКРЕДИТ БАНК»:

¦ Наблюдательный совет — утверждает Политику, заслушивает отчет Правления банка и Службы внутреннего контроля о состоянии ликвидности (не реже 1 раза в год).

¦ Правление банка — устанавливает порядок оценки управления и контроля ликвидности, принимает решения о восстановлении ликвидности.

¦ Комитет по управлению активами и пассивами (КУАиП) — рассматривает еженедельно отчеты о текущем и прогнозируемом состоянии ликвидности, устанавливает и вносит изменения во внутрибанковские методики и нормативы: предельные нормативы ликвидности, лимиты на объемы активных и пассивных операций по подразделениям, видам требованиями обязательств, контрольные значения сроков, сумм крупных операций.

¦ Казначейство Дирекции по управлению активными и пассивными операциями (ДУАиПО) — осуществляет оценку, управление и оперативный контроль ликвидности и платежеспособности банка.

— Отдел трансфертных операций (ОТО) Казначейства — осуществляет текущий мониторинг срочной ликвидности, согласовывает предоставление денежных средств на определенные сроки для совершения новых активных операций, исходя из установленных ограничений по риску ликвидности, вносит предложения по изменению политики перераспределения ресурсов между подразделениями банка, процентной политики, предельных значений по риску ликвидности, контрольных значений по суммам крупных операций, ограничений по резервам ликвидности на рассмотрение КУАиП.

- Отдел управления денежными и валютными позициями (ОУДиВП) Казначейства — обеспечивает достаточность средств на корреспондентских счетах в Банке России, кредитных учреждениях и кассе для гарантированного проведения расчетов и предоставления в размерах согласованных с ОТО Казначейства денежных средств для проведения новых активных операций. Осуществляет оценку риска мгновенной ликвидности и несет ответственность за управление риском мгновенной ликвидности. Управляет резервами 1-го уровня и контролирует резервы 2-го уровня.

- Управление портфельных инвестиций (УПИ) ДУАиПО — управляет портфелем ценных бумаг, являющихся резервом 2-го уровня, поддерживает его ликвидность, осуществляет реализацию этих резервов для своевременного пополнения резервов 1-го уровня.

- Отдел анализа и прогнозирования баланса ДУАиПО — анализирует текущее и прогнозирует будущее состояние ликвидности банка, осуществляет контроль за выполнением установленных Банком России нормативов текущей, общей и долгосрочной ликвидности (НЗ, Н4, Н5).

- Отдел исследования рынков ДУАиПО — оценивает ликвидность рынка ценных бумаг, входящих в резерв 2-го уровня.

- Коммерческая дирекция — осуществляет сбор у филиалов и других подразделений банка заявок на предоставление крупных кредитов, формирует сводную заявку и представляет ее в ОТО Казначейства. Информируют ОТО Казначейства о возможном возникновении просроченной задолженности по уже совершенным активным операциям в целях определения лимита кредитования. Согласует проведение крупных активных операций филиалами.

- Управление налично-денежного обращения Объединенной региональной дирекции — осуществляет организацию вывоза кассы в соответствующие РКЦ ТУ ЦБ РФ в целях пополнения безналичных денежных средств в соответствии с поручениями ОУДиВП Казначейства.

2.2 Процесс долгосрочного кредитования банком «ЮНИКРЕДИТ БАНК» юридических лиц Процесс принятия решения по вопросу долгосрочного кредитования банком юридических лиц состоит из нескольких основных этапов, на каждом из которых уточняются характеристики ссуды, способы ее выдачи, использования и погашения. Предварительное рассмотрение кредитной заявки и собеседование с заемщиком с целью предварительного ознакомления с предложенным проектом и последующего уточнения условий предоставления кредитных ресурсов. Основной целью и задачей данного этапа является разработка оптимальных условий кредитования, достижение взаимного понимания условий осуществления проекта, предложенного к кредитованию.

В данной части будет рассмотрена методика оценки кредитоспособности ОАО КБ «ЮНИКРЕДИТ БАНК» на примере ООО «АВТО — Трейд». Заемщик — ООО «АВТО — Трейд». Основной вид деятельности — оптово-розничная торговля автомобилями. Зарегистрировано в июле 1996 года. Основные учредители представлены в табл. 2.

Таблица 2. Список учредителей и доля в уставном капитале ОАО КБ «ЮНИКРЕДИТ БАНК»

Учредители | Доля в уставном капитале, % | |

Иванов В. В | ||

Петров К.А. | ||

Смирнов Д.В. | ||

Заемщик является дилером концерна «АвтоМоторс» и поставляет автомобили и запчасти по контракту с торговым домом «АМ Корпорэйшн», договор поставки ежегодно продлевается.

ООО «АВТО — Трейд» — единственный дилер концерна «АвтоМоторс», через которого проходят продажи региональным субдилерам в России.

Доля розничных покупателей — физических и юридических лиц составляет 70% реализации. Часть машин (примерно 20 — 40% от закупаемых) производится по заказу конкретных покупателей. Заемщик планирует начать с лета — осени следующего года продажи автомобилей еще одного бренда, по ценовому уровню и составу покупателей схожего с «АвтоМоторс».

Заемщик обслуживается не в ОАО КБ «ЮНИКРЕДИТ БАНК». Ежемесячные платежи по счетам заемщика в банке составляют 56 млн руб. (очищенный оборот Под очищенным кредитовым оборотом понимается сумма общих поступлений на банковский расчетный рублевый счет клиента за вычетом:

— кредитов Банка и других банков, займов третьих лиц;

— денежных средств, поступивших клиенту в погашение займов, ранее предоставленных клиентом третьим лицам;

— денежных средств, возвращенных с депозитов или полученных от продажи или погашения ценных бумаг Банка и третьих лиц (за исключением случаев, когда ценные бумаги получены клиентом в оплату продукции/работ/услуг);

— денежных средств, ошибочно зачисленных на счет клиента (сторнированных);

— денежных средств, возвращенных клиенту в связи с их ошибочным перечислением ранее;

— денежных средств, возвращенных клиенту за не поставленные товары/работы/услуги;

— денежных средств, поступивших в пополнение счета клиента (с других счетов в Банке и других обслуживающих банках, из кассы, за исключением поступлений торговой выручки, а также от подотчетных лиц согласно авансовому отчету);

— других поступлений денежных средств, перечисленных вне рамок текущей основной деятельности клиента и искажающих оборот по счету;)

Сумма испрашиваемого кредита — 20 млн. рублей. В залог предлагаются легковые автомобили, предназначенные для дальнейшей реализации, являющиеся собственностью заемщика. Автомобили новые, марка Nissan. Общая стоимость автомобилей (по цене приобретения) составляет 42 млн руб. (без учета НДС). Счета-фактуры на автомобили, предлагаемые в залог, предоставлены.

Первым шагом в кредитной процедуре является оформление анкеты, заполнить приложение по форме банка о согласии на обработку данных, а также необходимо иметь пакет требуемых документов. После чего осуществляется предварительная проверка на наличие стоп-факторов.

После предварительного одобрения начинается оценка кредитоспособности заемщика по методике ОАО КБ «ЮНИКРЕДИТ БАНК», которая включает в себя оценку как количественных, так и качественных характеристик.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств), то есть пассивов.

В соответствии с методическими указаниями ОАО КБ «ЮНИКРЕДИТ БАНК» при интерпретации финансовых отчетов используются следующие способы:

— анализ коэффициентов;

— анализ отчета о движении денежных средств.

Финансовое состояние Заемщика должно быть оценено по «Методике оценки финансового положения корпоративных клиентов ОАО КБ «ЮНИКРЕДИТ БАНК» не ниже, чем «Третий класс». Для анализа финансового состояния предприятия и характеристики различных аспектов финансовой деятельности применяются финансовые коэффициенты, представляющие собой относительные показатели финансового состояния. Последние рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций.

Для количественного анализа кредитоспособности предприятия используются 4 основные группы оценочных показателей:

— коэффициенты ликвидности (применяются для оценки способности предприятия выполнять свои краткосрочные обязательства);

— показатели платежеспособности (применяются для оценки способности предприятия выполнять свои обязательства);

— показатели рентабельности (применяются для оценки текущей прибыльности предприятия);

— коэффициенты оборачиваемости (применяются для оценки эффективности операционной деятельности предприятия и политики его руководства в области цен, сбыта и закупок).

Рассчитаем и проанализируем первую группу показателей — показатели ликвидности, а результаты представим в табл. 3.

Таблица 3 Расчет коэффициента ликвидности

№ п/п | Показатель ликвидности | Значение показателя | Расчет, рекомендованное значение | |||

1 пер. | 2 пер. | 3 пер. | ||||

Коэффициент текущей ликвидности (покрытия) | 1,00 | 1,32 | 2,16 | Отношение текущих активов к краткосрочным обязательствам. Рекомендуемое значение: >2,0 | ||

Коэффициент быстрой ликвидности (промежуточный) | 0,56 | 1,00 | 1,48 | Отношение ликвидных активов к краткосрочным обязательствам. Рекомендуемое значение: >1,0 | ||

Коэффициент абсолютной ликвидности | 0,01 | 0,01 | 0,01 | Отношение высоколиквидных активов к краткосрочным обязательствам. Рекомендуемое значение: > 0,2 | ||

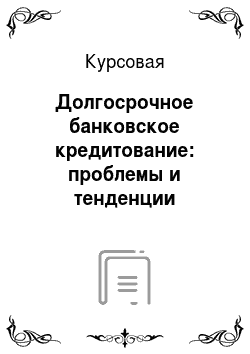

По итогам расчета коэффициентов ликвидности из табл. 3 отобразим динамику изменения значений данных показателей в период с 1 периода по 2 период (рис. 4).

Рис. 4. Динамика коэффициентов ликвидности.

По итогам оценки показателей ликвидности (табл. 3, рис. 4) видно, что с первого по последний период значение коэффициента абсолютной ликвидности (0,01; 0,01 и 0,01 соответственно) не соответствует норме. При этом следует, что сам коэффициент не меняет значение, т. е. стабилен.

Значение коэффициента быстрой ликвидности на две последние отчетные даты соответствует норме (1,0 и 1,48 соответственно, при норме 1,0). Это говорит о наличии у ООО «АВТО-Трейд» ликвидных активов, которыми можно погасить наиболее срочные обязательства. Видно, что в первом периоде значение коэффициента ниже нормы (0,56), однако заметна тенденция в росте, что свидетельствует об увеличении ликвидных активов (коэффициент быстрой ликвидности вырос на 0,46 за 2 период и на 0,48 за 3 период).

Третий из коэффициентов — коэффициент ликвидности на последний период составляет 2,16, что на 0,16 превышает рекомендованное значение. Не смотря на то, что в первых двух анализируемых периодах показатели ниже нормы (1,0 и 1,32), имеет место положительная динамика.

Рассчитаем и проведем анализ следующий показатель — коэффициент финансовой устойчивости и отразим результат в табл. 4.

Таблица 4. Расчет коэффициента финансовой устойчивости

№ п/п | Показатель | Значение показателя | Расчет, рекомендованное значение | |||

1 пер. | 2 пер. | 3 пер. | ||||

Коэффициент финансовой устойчивости | — 0,07 | — 0,06 | — 0,05 | Отношение собственных средств к заемным средствам. | ||

По итогам расчета коэффициента финансовой устойчивости из табл. 4 отобразим динамику изменения значений данных показателей с первого по последний период (рис.5).

Рис. 5. Динамика коэффициента финансовой устойчивости.

Значение коэффициента анализируется не только по абсолютному значению, но и в динамике. По итогам оценки показателей финансовой устойчивости (табл. 4, рис. 5) видно, что с первого по последний период значение коэффициента (-0,07; -0,06 и -0,05 соответственно) имеет отрицательное значение, что не соответствует норме. При этом следует, что сам коэффициент имеет положительную динамику.

Следующим шагом будет расчет коэффициентов рентабельности, после чего полученные показатели заносим в табл. 5 и анализируем.

Таблица 5. Расчет коэффициентов рентабельности

№ п/п | Показатель рентабельности | Значение показателя | |||

1 пер. | 2 пер. | 3 пер. | |||

Коэффициент рентабельности активов | 0,02 | 0,06 | 0,13 | ||

Коэффициент рентабельности основной деятельности | 0,04 | 0,04 | 0,04 | ||

По итогам расчета коэффициентов ликвидности из табл. 5 отобразим динамику изменения значений данных показателей с первого по последний период (рис. 6).

Рис. 6. Динамика коэффициентов рентабельности По итогам оценки показателей рентабельности (табл. 5, рис. 6) видно, что в целом наблюдается положительная тенденция в росте показателей: с первого по последний период значение коэффициента рентабельности активов вырос на 0,11 (на 0,04 и 0,07 соответственно).

Значение коэффициента рентабельности основной деятельности за отчетные даты не меняет значение, т. е. стабилен.

Проведем анализ коэффициентов оборачиваемости, предварительно рассчитав их показатели, которые вносим в табл. 6.

Таблица 6. Расчет коэффициентов оборачиваемости

№ п/п | Показатель оборачиваемости | Значение показателя | |||

1 пер. | 2 пер. | 3 пер. | |||

Коэффициент оборачиваемости запасов | 77,9 | 46,7 | 40,5 | ||

Коэффициент оборачиваемости дебиторской задолженности | 20,5 | 13,6 | 13,9 | ||

Коэффициент оборачиваемости кредиторской задолженности | 13,9 | 11,1 | 12,0 | ||

По итогам расчета коэффициентов оборачиваемости из табл. 6 отобразим динамику изменения значений данных показателей с первого по последний период (рис. 5).

Рис. 5. Динамика коэффициентов оборачиваемости По итогам оценки коэффициентов оборачиваемости, следует отметить, отрицательную тенденцию динамики показателей дебиторской и кредиторской задолженности (в общем на 6,6 и 1,9 соответственно). Также видна тенденция снижения показателя оборачиваемости сырья, материалов и готовой продукции, который снизился на 37,4.

Проанализировав показатели коэффициентов рентабельности и оборачиваемости можно сказать, что четко видны тенденция к увеличению коэффициентов рентабельности и тенденция к уменьшению оборачиваемости, что является положительным фактором.

В качестве основных оценочных показателей в целях настоящей методики принимаются коэффициенты:

— коэффициент абсолютной ликвидности (К1);

— промежуточный коэффициент покрытия (К2);

— коэффициент покрытия (К3);

— коэффициент соотношения собственных и заемных средств (К4);

— рентабельность продукции (К5).

Все другие показатели являются дополнительными. Показатели анализируются не менее чем за три отчетных периода.

Оценка результатов расчетов 5 коэффициентов заключается в присвоении предприятию категории по каждому из этих показателей на основе сравнивания полученных значений с установленными нормативными (оптимальными) значениями (табл. 7). Далее определяется категория каждого коэффициента (табл. 7) и рассчитывается сумма баллов с их удельным весом.

Таблица 7

Нормативные значения по методики ОАО КБ «ЮНИКРЕДИТ БАНК»

Коэффициенты | Нормативные значения коэффициентов | |

К1 | 0,2 | |

К2 | 0,8 (кроме предприятий розничной торговли) 0,4 (для предприятий розничной торговли) | |

К3 | 1,6 | |

К4 | 1,0 (кроме предприятий розничной торговли) |