Наибольшее увеличение произошло по расчетам с покупателями и заказчиками — в 17,5 раз, что говорит об отвлечении денежных средств из оборота организации.

3.

4. Совершенствование учета расчетов с подотчетными лицами.

В ООО «Олимп» в командировку направляется любой работник, так как не утвержден круг должностных лиц, имеющих право получать денежные средства под отчет, что может привести к штрафным санкциям. Чтобы этого не случилось, в ООО «Олимп» нужно создать приказ, в котором будет утвержден перечень лиц, которые имеют право на получение денежных средств в подотчет.

Командировочное удостоверение в ООО «Олимп» не выписывается, если работник возвращается из командировки в тот же день. Но рекомендуется оформлять командировочное удостоверение, так как время пребывания в командировке определяется по отметкам в командировочном удостоверении, при отсутствии которого могут возникнуть сложности с проверяющим ООО «Олимп» налоговым органом по поводу обоснованности компенсационных выплат сотруднику.

В ООО «Олимп» встречается такая ситуация, когда командированному работнику выдаются наличные средства организации, поступившие от покупателей. Это тоже является нарушением правил расчетов с подотчетными лицами, так как у предприятия нет специального разрешения обслуживающего банка на использование данных денежных средств на свои нужды. Существует определенная последовательность выдачи денег подотчетному лицу на приобретение той или иной продукции. ООО «Олимп» необходимо сначала всю наличную выручку сдать в банк, после этого, с расчетного счета снять необходимые денежные средства и оприходовать их в кассу.

Находясь в командировке, зачастую подотчетные лица должны информировать руководителя ООО «Олимп» или фирму-партнера по телефону о ходе выполнения задания. В таких случаях организация должна компенсировать стоимость переговоров. Но на предприятии все телефонные переговоры оплачиваются за счет собственных средств подотчетного лица. Это тоже является нарушением правил расчетов с подотчетными лицами.

ООО «Олимп» ссылается на то, что при приобретении карт эксперсс-оплаты за наличный расчет, подтверждающими документами являются только кассовый чек и сама карта. А данные карты не соответствуют понятию первичных учетных документов, описанному в законе «О бухгалтерском учете», следовательно, эти расходы нельзя признать в целях налогообложения прибыли. Но, несмотря на это предприятие, может самостоятельно составлять первичную учетную документацию, в том числе авансовый отчет и бухгалтерскую справку.

Таким образом, правильно организованный бухгалтерский учет расчетов с подотчетными лицами, а также соблюдение всех «подотчетных» нюансов позволит обеспечить контроль за использованием денежных сумм и не появятся проблемы при налогообложении и аудиторской проверке.

3.

5. Совершенствование управления дебиторской задолженностью.

Произвольно формируемая дебиторская задолженность может существенно ухудшить ликвидность баланса предприятия и его платежеспособность.

С целью повышения эффективности управления дебиторской задолженностью можно использовать следующий алгоритм.

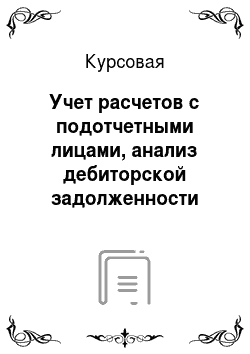

Рисунок 6. Алгоритм управления дебиторской задолженностью.

Первый этап представляет собой комплексный анализ состояния и динамики дебиторской задолженности, который был рассмотрен во второй главе. Результаты анализа становятся основой для прогнозов допустимого уровня и сроков дебиторской задолженности, для планирования количества договоров со скидкой и договоров с предоплатой.

Второй этап оперативного управления дебиторской задолженностью «Оценка дебитора» подразумевает анализ платежеспособности потенциального покупателя до заключения договора с ним. На данном этапе алгоритма происходит разделение дебиторов на две категории:

а) «Постоянный» — клиент, регулярно делающий заказы в течение длительного периода времени;

б) «Новый» — клиент, делающий заказ впервые. Об этом клиенте известно меньше.

На третьем этапе с целью максимизации притока денежных средств разрабатывает положения нескольких типовых договоров и принимает решения относительно того, договор какого именно типа должен быть заключен с конкретными заказчиками. Возможны различные варианты: от предоплаты или частичной предоплаты до передачи на реализацию и банковские гарантии. В данном алгоритме предложены два типа договора:

а) «Скидка» — клиенту предоставляется скидка в размере 3% от суммы договора в случае оплаты поставленной продукции по факту отгрузки и предъявления счетов к оплате. При неоплате клиентом счетов по факту отгрузки он теряет право на скидку, а тип договора автоматически изменяется на «Отсрочка платежа»;

б) «Отсрочка платежа» — клиент должен оплатить поставленную продукцию в течение 30 дней со дня отгрузки продукции и предъявления платежных документов.

Проведем сравнительную оценку двух вариантов — использование скидки в размере 3% от суммы договора за оплату по факту отгрузки и отсрочка платежа сроком на 30 дней.

Инфляция за 2014 г. составила 11%. Потери от инфляции в месяц составят: 11%/12 = 0,92%.

Таблица 13 — Расчет прибыли от продажи котельного оборудования ООО «Олимп» в 2014 г., тыс. руб.

Показатель Предоставле;

ние скидки Кредит Размер дебиторской задолженности Потери от скидки (3%).

Потери от инфляции (0,92% в месяц) Коэффициент дисконтирования Размер уплачиваемой суммы Доход от альтернативных вложений капитала (рентабельность 10%).

(7927×0,1×0,99).

(8172×0,1×0,99).

Оплата процентов (30% годовых).

(8172×0,3/12).

Прибыль от продаж.

(785−245).

(809−204−75) 8172.

—.

0,99.

—.

540 8172.

—.

0,99.

Предприятие ООО «Олимп» вследствие отсрочки платежей дебиторами вынуждено было взять в банке кредит размером 8172 тыс. руб. под 30% годовых. Прибыль от продаж котельного оборудования, закупленного на данную сумму, составила 807 тыс. руб. В 2014 г. инфляция составила в среднем 0,92% в месяц.

Таким образом, предоставление скидки покупателям за оплату продукции по моменту отгрузки позволит сэкономить 10 тыс. руб. (540−530).

На четвертом этапе «Порядок оплаты» происходит предъявление платежных документов заказчикам и оплата по этим документам. С позиции сроков и порядка оплаты покупателями отгруженной продукции выделяются следующие варианты событий:

а) «Со скидкой» — клиент, заключивший договор со скидкой, выполняет условия договора (акцептует платежные документы в кратчайший срок) и получает право на скидку;

б) «В срок» — клиент, заключивший обычный договор, оплачивает поставку продукции в установленный срок, либо клиент, заключивший договор со скидкой, но не исполнивший его условия, оплачивает поставку продукции в обычный срок.

Функции финансового менеджера на данном этапе сводятся к отслеживанию выполнения заказчиками условий заключенных договоров.

На пятом этапе «Текущий анализ, контроль» управление дебиторской задолженностью заключается в следующем:

— текущий анализ состояния задолженности;

— принятие решений о списании безнадежной задолженности либо подаче искового заявления в суд (при наличии такой задолженности);

— корректировке условий вновь заключаемых договоров с учетом итогов анализа задолженности.

Таким образом, проведенные расчеты показали, что резерв притока денежных средств в 2014 г. составляет 10 тыс. руб. от предоставления скидки покупателям.

ЗАКЛЮЧЕНИЕ

.

Подотчетные суммы — это денежные авансы, выдаваемые работникам предприятия из кассы на мелкие административно-хозяйственные и операционные расходы, которые не могут быть произведены безналичными расчетами, а также на расходы, связанные с командировками.

Подотчетные лица — работники организаций, получившие подотчетные суммы.

Регистрами синтетического и аналитического учета и отчетности по отражению подотчетных сумм являются: баланс, главная книга, журнал-ордер № 7.

ООО «Олимп» целесообразно порекомендовать:

Осуществлять расчеты наличными денежными средствами с юридическими лицами, не превышая установленного предельного лимита.

Необходимо заявления на выдачу подотчетных денежных средств оформлять и подписывать руководителем, как распорядителем денежно-материальных ценностей.

Необходимо вести аналитический учет расчетов с подотчетными лицами.

В авансовых отчетах подотчетных лиц должны присутствовать обязательные реквизиты, а именно: номер, дата составления, остатки (перерасход) предыдущего аванса, остатки (перерасход) составляемого авансового отчета, подписи руководителя и главного бухгалтера.

Необходимо составить перечень лиц, которым предоставлено право получения наличных денег под отчет на хозяйственно-операционные нужды.

Недопустима передача выданных под отчет наличных денег одним лицом другому.

С целью повышения эффективности управления дебиторской задолженностью были разработаны следующие предложения:

Первый этап управления дебиторской задолженностью на предприятии представляет собой комплексный анализ состояния и динамики дебиторской задолженности.

Второй этап оперативного управления дебиторской задолженностью «Оценка дебитора» подразумевает анализ платежеспособности потенциального покупателя до заключения договора с ним.

На третьем этапе разрабатывается положения нескольких типовых договоров и принимает решения относительно того, договор какого именно типа должен быть заключен с конкретными заказчиками.

На четвертом этапе «Порядок оплаты» происходит предъявление платежных документов заказчикам и оплата по этим документам.

На пятом этапе «Текущий анализ, контроль» управление дебиторской задолженностью заключается в следующем:

— текущий анализ состояния задолженности;

— принятие решений о списании безнадежной задолженности либо подаче искового заявления в суд (при наличии такой задолженности);

— корректировке условий вновь заключаемых договоров с учетом итогов анализа задолженности.

Проведенные расчеты показали, что резерв притока денежных средств в 2014 г. составляет 10 тыс. руб. от предоставления скидки покупателям.

Нормативно-правовые источники.

Федеральный закон № 402-ФЗ от 06.

12.2011г. «О бухгалтерском учете» // Правовая система Гарант.

Приказ Минфина Российской Федерации «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» № 34н от 29.

07.1998г. (в ред. от 24.

12.2010г. № 184н) // Правовая система Гарант.

Приказ Минфина РФ от 02.

07.2010 № 66н (ред. от 05.

10.2011) «О формах бухгалтерской отчетности организаций» (с изм. и доп., вступающими в силу с 01.

01.2012) // Правовая система Гарант.

Учебники, монографии.

Бабаев Ю. А. Бухгалтерский учет: Учебник для вузов. — М.: Вузовский учебник, 2013. — 525 с.

Бакаев А. С. Корреспонденция счетов бухгалтерского учета. — М.: ИПБ-БИНФА, 2011. — 472 с.

Глушков И. Е. Бухгалтерский учёт на современном предприятии. — Новосибирск: КНОРИС, 2011. — 830 с.

Ковалев В. В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика, 2012. — 348 с.

Козлова Е.П., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет в организациях. — М.: Финансы и статистика, 2015. — 752 с.

Кондраков Н. П. Бухгалтерский учет. Учебник — М.: Инфра-М, 2012.-672 с.

Колпакова Г. М. Как управлять дебиторской задолженностью. — М.: Современная экономика и право, 2011. — 135 с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — Минск: Новое знание, 2014. — 672 с.

Финансовый менеджмент. Учебное пособие / Под ред. проф. Е. И. Шохина. — М.: ИД ФБК-Пресс, 2012. — 387 с.

Шеремет А. Д. Негашев Е.В. Методика финансового анализа. — М.: Инфра-М, 2014. — 208 с.

Периодические издания.

Елисова И. Н. Дебиторская и кредиторская задолженность в иностранной валюте // Главбух, 2013. — № 9. — С. 47.

Ефимова О. В. Оборотные активы и их анализ // Бухгалтерский учёт. — 2014. — № 19. — С.26−32.

Козлова Е.П., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет расчетных отношений, их формы // Бухгалтерский учет, 2013. — № 17. — С. 35.

Максютов А. А. Управление кредиторскими и дебиторскими долгами компании // Финансы. — 2014. — № 12. — С.17−21.

Рыкова И. В. Учёт дебиторской задолженности // Бухгалтерский учёт. — 2014. — № 4. — С. 12−14.

ПРИЛОЖЕНИЯ.

2012 г. 2013 г. 2014 г.

Сектор учёта товарных операций Сектор учёта расчётных операций.

Главный бухгалтер

Бухгалтерия.

Экономист по труду.

1. Предварительный анализ состояния дебиторской задолженности.

2. Оценка дебитора.

постоянный.

новый.

скидка.

3. Тип договора.

Отсрочка платежа.

со скидкой.

4. Порядок оплаты.

в срок.

5. Текущий анализ, контроль.

Экономист по финансовой работе.

Бухгалтерия.

Экономический отдел.

Главный экономист.

Приложение 1.

Алгоритм управления дебиторской задолженностью.

Юрист-консультант.

Автохозяйс-тво.

Бригада слесарно-меха;

нических работ.

Подготовка производства.

Зам. директора по производству.

Секретарь-референт.

Отдел автоматизиро-ванных систем управления (АСУ).

Технический отдел.

Хозяйствен-ный отдел.

Отдел снабжения и сбыта.

Бухгал-терия.

Экономи-ческий отдел.

Управляющий делами.

Главный инженер

Коммерческий директор

Зам. директора по экономике.

Генеральный директор

Совместная разработка но;

вого графика выплат + пеня за просрочку 0,01% в день.

Невзыскание (банкротство).

Списание как безнадёжный долг.

Обраще;

ние в ар;

битраж;

ный суд.

Дебитор признаёт долг.

Дебитор не приз;

наёт долг.

Взыскание.

Поступле;

ние средств по счёту.

Отметка о поступле;

нии средств.

Напо;

мина;

ние об оплате, взаимо-выверка сумм и сроков оплаты.

Отсле;

жива;

ние фи;

нансо;

вого по;

ложе;

ния де-битора.

Связь с де;

битором.

Непоступле;

ние средств.

Составле;

ние карто-теки по каждому дебитору.

Отслежи;

вание да;

ты отп;

равки счёта.

Отслежи;

вание вре;

мени вы;

писки счё;

та.

Деби-торская задол-жен-ность.

Страхо-вание де-биторской задолжен-ности.

Согласо-вание условий кредита.

Решение о предостав-лении коммер;

ческого кредита.

Анализ кредитоспособ-ности покупа-телей.

Разработка стандартов кредитоспо-собности.

Расчёт скидки за оплату сче;

тов в более ранние сроки.

Разработка политики сбора пла;

тежей.

Расчёт срока коммерчес;

кого кре;

дита.

ф и.

н а.

н с.

о в.

ы й.

а н.

а л.

и з.

д е.

я т.

е л.

ь н.

о с.

т и.

п о.

с т.

а в.

щ и.

к а.

Компенсация из фонда по сом;

нительным дол;

гам.

Контроль даты отг;

рузки про;

дукции.