На территории Российской Федерации применяются МСФО и разъяснения МСФО, признанные в порядке, установленном постановлением Правительства Российской Федерации по согласованию с Банком России от 25.

02.2011 № 107. Система МСФО достаточно сложна, поэтому, существует ряд проблем на пути ее применения: противоречия в принципах составления финансовой отчётности по национальным и по международным правилам; процедуры перевода стандартов на русский язык, а также их периодическое обновление; несовершенство нормативно — законодательной базы; не достаточная профессиональная подготовка в области МСФО бухгалтеров и пользователей отчётности, однако, применение международных стандартов отчетности предоставляет хозяйствующим субъектам не только мощные средства улучшения производства, но и значительные конкурентные преимущества, такие как: отражение деятельности предприятия в более простой и более реалистичной форме; возможность сравнения финансового положения предприятия с финансовым положением иностранных компаний, что дает лучшее представление со стороны западных партнеров; более сложная система учета, которая позволит принимать более эффективные решения при ценообразовании. Несмотря на сложность использования международных стандартов, на сегодняшний день уже можно говорить о том, что международные стандарты прочно вошли в финансовую жизнь современного бизнеса. Рекомендации в области бухгалтерского учета помогают правильно применять федеральные и отраслевые стандарты. К примеру, на сайте Института профессиональных бухгалтеров России имеются «рекомендации для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности». Документы такого характера уменьшают расходы на организацию бухгалтерского учета, и способствуют распространению наиболее актуальных и правильных методик организации и ведения бухгалтерского учета. Рекомендации в области бухгалтерского учета должны соответствовать федеральным и отраслевым стандартам и не должны создавать препятствий для выполнения хозяйственной деятельности. Они разрабатываются и принимаются субъектами негосударственного регулирования бухгалтерского учета и носят рекомендательный характер. Далее мы рассмотрим документы, которые разрабатываются и утверждаются экономическим субъектом самостоятельно.

По нашему мнению, разделение стандартов бухгалтерского учета субъекта и учетной политики субъекта по разным уровням не совсем корректно и было бы правильнее объединить их вместе. Тем не менее, рассмотрим стандарты бухгалтерского учета хозяйствующего субъекта на втором уровне иерархии системы бухгалтерского учета. Стандартами бухгалтерского учета хозяйствующего субъекта являются документы, предназначенные для оптимизации организации и управления хозяйствующим субъектом бухгалтерского учета. Данные стандарты, как мы уже говорили, разрабатываются и утверждаются организацией и не должны противоречить федеральным и отраслевым стандартам. Они применяются одинаково и во всех подразделениях хозяйствующего субъекта, включая его филиалы и представительства, независимо от их местонахождения. В содержании стандартов должны быть установлены: лицо, на которое возлагается бухгалтерский учет, способ регулирования разногласий в отношении ведения бухгалтерского учета с руководителем, порядок хранения документов бухгалтерского учета, порядок передачи документов бухгалтерского учета при смене руководителя, особенности документального оформления тех или иных операций, порядок принятия объекта на учет и его использования, методику учетного процесса и другие значимые для субъекта моменты.

Учетная политика организации относится к третьему уровню регулирования системы регулирования бухгалтерского учета. Учетная политика представляет собой набор методов учета — первичное наблюдение, измерение стоимости, текущую группировку и окончательное обобщение фактов экономической деятельности. Она формируется хозяйствующим субъектом на основе законодательства, федеральных и отраслевых стандартов бухгалтерского учета и должна применяться последовательно из года в год. В условиях постоянного изменения окружающей действительности, условий деятельности, правового поля, самой организации может возникнуть необходимость внесения изменений в учетную политику. Законодательно это может производиться при следующих условиях:

изменении законодательства Российской Федерации о бухгалтерском учете, федеральных и отраслевых стандартов;

— разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

— существенном изменении условий деятельности экономического субъекта. При формировании учетной политики положения законодательных и нормативно-правовых актов уточняются в соответствии с особенностями экономического субъекта. Принятие учетной политики знаменуется в организации изданием приказа № 1 для ведения бухгалтерского учёта и в целях налогообложения в организации. Элементы учетной политики, которые требуют детальной разработки целесообразно раскрыть как приложения к приказу (распоряжению).

Учетная политика организации является важным средством формирования стоимости основных показателей деятельности организации, поскольку выбранная организацией учетная политика оказывает значительное влияние на стоимость показателей стоимости продукции, прибыли, налога, финансовой организации. Таким образом, учетная политика предприятия может восприниматься как «конституция» хозяйствующего субъекта в области регистрации учетного процесса и результатов его деятельности. Таким образом, рассмотрели систему нормативно-правового регулирования в России. В ходе исследования мы пришли к выводу о том, что на смену классической четырехуровневой системе пришла совершенная новая. В частности, новым законом «О бухгалтерском учете» устанавливается пятиуровневая система, в которую входит законодательство, федеральные и отраслевые стандарты, рекомендации в области бухгалтерского учета и стандарты экономического субъекта. По нашему мнению, такое деление не совсем корректно, поэтому мы придерживаемся рекомендованной Департаментом регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Министерства финансов Российской Федерации трехуровневой системы нормативно-правового регулирования бухгалтерского учета.

Далее мы рассмотрели особенности влияния каждого уровня на экономического субъекта и выявили определенные проблемы, которые возникают у организаций при осуществлении на практике норм того или иного регулирующего документа.

Заключение

.

В заключении проведенного нами исследования можно сделать следующие основные выводы. Регулирование бухгалтерского учета и отчетности является достаточно сложным процессом. Поэтому мы рассмотрели этот процесс в разных направлениях и пришли к тому, что это целостная система которая включает в себя морально-этическое, экономическоу и нормативно-правовое регулирование. Предметом нормативно-правового регулирования бухгалтерского учета являются имеющие денежную оценку имущественные и связанные с ними неимущественные отношения по формированию и использованию информации бухгалтерского учета, позволяющей удостоверить публичные и частные интересы их участников, закрепленные юридическими нормами. Методом нормативно-правового регулирования бухгалтерского учета является совокупность способов при получении, представлении и использовании бухгалтерской информации в целях удовлетворения информационных интересов пользователей. Экономическое и нормативно-правовое регулирование бухгалтерского учета нельзя считать взаимно-противоположными, напротив, они дополняют друг друга. При осуществлении учета хозяйствующий субъект выбирает экономически целесообразную модель поведения в рамках предписанных правовых норм, нарушение которых может негативно сказаться на эффективности деятельности и привести к потерям.

Во многих странах применяются этические «стандарты» аудиторов и бухгалтеров, которые, не обеспечены государственным принуждением, но воздействую на людей через сознание и общественное мнение. В Российской Федерации пока рано говорить о таких стандартах, однако их разработка, по нашему мнению, является весьма целесообразной. Необходимо отметить, что система регулирования бухгалтерского учета в условиях рыночных отношений должна представлять собой компромисс между богатейшим международным опытом, действующей системой законодательства в России и отечественными историческими и культурными традициями. В настоящее время, не существует законодательного закрепления понятия системы нормативно-правового регулирования бухгалтерского учета, вместе с тем, нет и четкого закрепления ее уровней. В соответствии с федеральным законом, система базируется на пяти уровнях, а именно: настоящего федерального закона и других федеральных законов, федеральных и отраслевых стандартов, рекомендаций в области бухгалтерского учета, стандартов экономического субъекта. В научной среде также не сложилось единого мнения относительно уровней системы и их состава. Вместе с тем, следует принять факт о том, что несмотря на отсутствие четкой регламентации уровней, имеющаяся система модифицируется и реформируется, изменения внедряются в практическую деятельность субъектов ведущих учет, что облегчает также получение заинтересованными пользователями необходимой информации. Список использованнойлитературы.

О бухгалтерском учете: Федеральный закон от 06.

12.2011 (ред. от 04.

11.2014) № 402-ФЗ[электронный ресурс]: режим доступа свободный:

http://www.consultant.ruАлавердова Т. П. Изменения в нормативном регулировании бухгалтерского учета и бухгалтерской отчетности в Российской Федерации // Науковедение.— 2014. — № 6. — С. 101−110.Андреев В. К. Актуальные проблемы гражданского и предпринимательского права России [Электронный ресурс]: курс лекций / В. К. Андреев. —.

М.: РАП, 2012. — 276 с. Барашева О. М. Реформа бухгалтерского учета в России // Современные проблемы и тенденции развития экономики и управления в XXI веке. — 2014. — № 4. —.

С. 89−94.Демина Д. И. Законодательное и нормативное регулирование бухгалтерского учета в области формирования эффективной системы внутреннего контроля в организациях // Экономика и современный менеджмент: теория и практика. — 2015. — №.

1. — С. 85−97.Дружиловская Т. Ю. Реформирование системы нормативного регулирования российского бухгалтерского учета на основе МСФО // Международный бухгалтерский учет. —.

2014. — № 19. — С. 2−18.Кальницкая И. В. Содержательный анализ налоговой учетно-аналитической системы / И. В. Кальницкая, О. Г. Иванкова, О. В. Максимочкина // Научно-методический электронный журнал Концепт. — 2015.

— Т. 13. — С.

1546−1550.

Касьянова Г. Ю. Бухгалтерский учет. Просто о сложном: учебник / Г. Ю. Касьянова. М. :

Норма, 2016. С. 342. Карецкий А. Ю. Стандартизация бухгалтерского учета и ее влияние на принятие международных стандартов отчетности в России // Власть. — 2014. — № 10.

— С. 121−124. Карпычев М. В. Гражданское право: учебник / М. В. Карпычев [и др.]. — М. ,.

2014. — 784 с. — (Высшее образование). Кизилов А. Н. Нормативно-правовое регулирование бухгалтерского учета в Российской Федерации // Международный бухгалтерский учет.

— 2014. — № 8. — С. 47−54.

Клеблеева Р. Ш. Исламская модель бухгалтерского учета: предпосылки возникновения и история развития // Экономика и экономические науки. — 2014. — №.

1. — С. 272- 278.

Кожаринов А. В. Американская, немецкая и японская модели корпоративного управления / А. В. Кожаринов, Н. М. Петровичева // Символ науки. — 2015. — №.

3. — С. 99−100.Конеев К. А. Система нормативно-правового регулирования бухгалтерского учета в Российской Федерации // Международный бухгалтерский учет. — 2015. — № 16.

— С. 51−62. Перегудова С. А.

Особенности американской модели управления /С. А. Перегудова, М. С. Агафонова // Современные наукоемкие технологии. — 2016. — № 7.

— С. 134- 135. Поленова С. Н. Исследование системы регулирования бухгалтерского учета и отчетности // Актуальные вопросы экономических наук. — 2016.

— № 4. — С. 145−149.Рудакова Т. А. Изменения в системе нормативного регулирования бухгалтерского учета // Международный бухгалтерский учет. —.

2015. — № 13. — С.

36−45.Самигуллин В. К. Локальное нормативное регулирование в механизме современного правового регулирования общественных отношений // Вестник ВЭГУ. — 2015. — № 4. — С. 68−77.Соколов Я. В. Новое в бухгалтерской профессии // Вестник финансового университета.

— 2008. — № 4.

— С. 16−23.Тихомиров Ю. А. Правовое государство: проблемы формирования и развития // Проблемный анализ и государственно-управленческое проектирование. — 2015. — № 5. С. 90−96.Трибушняя О.

Н. Система нормативно-правового регулирования бухгалтерского учета в Российской Федерации // Молодой ученый. — 2014. — № 17. — С.

343−346.Трубникова Т. В. Совершенствование учетной политики организаций в соответствии с нормативными документами по регулированию бухгалтерского учета в Российской Федерации // Актуальные вопросы современной науки. — 2014. — № 7. —.

С. 86−88.Хамидуллина З. Ч. Международные модели бухгалтерского учета // Труд и социальные отношения. — 2015. — № 10. — С.

92−100.Хмелева О. В. Нормативно-правовое регулирование составления и предоставления консолидированной отчетности в РФ // Наука и современность. — 2015. — № 7. — С. 162- 166.

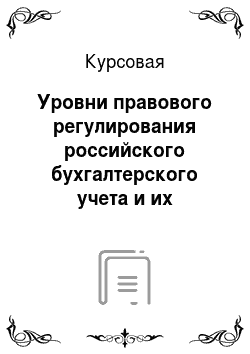

Хохлова В. А. Российское предпринимательское право: учебник / Хохлова В. А. — М.: ИЦ РИОР: НИЦ ИНФРА-М, 2017. — 453 с. — (Высшее образование: Бакалавриат). Приложение АСистема нормативно-правового регулирования по мнению различных авторов.

Конев К. А. Кизилов А.Н.Поленова С. Н. -Конституция РФ-Конституция РФ-Конституция РФ-Международные договоры-Федеральные законы; подзаконные правовые акты-Федеральные законы-Федеральные конституционные законы-Указы Президента РФ-Указы и распоряжения Президента РФ-Федеральные законы-Постановления Правительства РФ-Постановления и распоряжения Правительства РФ-Указы и распоряжения Президента РФ-Нормативные акты министерств и ведомств-Положения по бухгалтерскому учету-Постановления и распоряжения Правительства РФ-Нормативные акты органов государственной власти и управления субъектов Федерации и муниципалитетов-Акты методического характера (методические указания, положения, инструкции)-Приказы, распоряжения, инструкции Минфина РФ и Банка России-Локальные нормативные акты государственных и негосударственных организаций различных форм собственности-Внутренние документы организацииНормативные правовые акты органов субъектов РФ по установлению региональных налогов и сборов

— Нормативные правовые акты органов муниципальных образований по установлению местных налогов

— Нормативные правовые акты организаций.