Необходимо внедрить комплекс мероприятий по снижению затрат. В современных рыночных условиях на снижение затрат оказывает существенное влияние экономия и эффективное использование материальных, трудовых и финансовых ресурсов. Также к снижению затрат может привести:

экономия времени и снижения затрат живого труда за счет роста производительности труда, в частности за счет осуществления эффективной кадровой политики, то есть приема на работу высококвалифицированных специалистов, способных работать в команде, обеспечивать формирование в коллективе здорового климата и командного духа;

повышение эффективности системы оплаты и стимулирования труда, как материального, так и морального;

внедрение достижений научно-технического прогресса, обеспечивающих повышение эффективности использования материально-технической базы, которое заключается в более полном использовании экономических ресурсов имеющихся на предприятии и приобретение нового оборудования и инвентаря;

совершенствование системы управления и планирования, сокращение расходов на управление;

обеспечение четкой организации учета и контроля за выполнением договорных обязательств, что приведет к сокращению не планируемых потерь в виде штрафов, пеней и других платежей;

осуществление планирования деятельности предприятия.

Все предложенные рекомендации прямо или косвенно приведут к росту снижению себестоимости, что в свою очередь приведет к увеличению рентабельности.

В рамках мероприятий по снижению затрат предполагается ликвидировать направление подготовительных работ ООО «СТРОЙКА», так как оно является не рентабельным и расшить участок работ по благоустройству. В связи с ликвидацией участка подготовительных работ целесообразно технику, имеющуюся на предприятии для производства данного вида работ сдать в аренду с целью получения дополнительного дохода. Затраты на содержание техники составляют 7 800 руб. в месяц.

Таким образом, на предприятии ООО «СТРОЙКА» кризисная финансовая ситуация и существует реальная угроза наступления банкротства. В связи с этим необходимо внедрить план по финансовому оздоровлению и укреплению финансовой устойчивости.

3.

2. Предложения по совершенствованию методики диагностики банкротства организации.

Как уже отмечалось, анализ финансового состояния и вероятности банкротства на предприятии осуществляет бухгалтерия и финансовый директор. Анализ банкротства включает определение структуры баланса и определение вероятности утраты или восстановления платежеспособности. Данной методики не достаточно, поэтому предлагается осуществлять прогнозирование банкротства по модели Альтмана и Охе-Вербаера Далее выполним анализ банкротства по модели Альтмана и Охе-Вербаера.

Z = 1,2 x Х1 + 1,4 x Х2 + 3,3 x Х3 + 0,6 x Х4 + Х5.

где X1 — оборотный капитал к сумме активов предприятия.

X2 — нераспределенная прибыль к сумме активов предприятия,.

X3 — прибыль до налогообложения к общей стоимости активов.

X4 — рыночная стоимость собственного капитала/бухгалтерская (балансовая) стоимость всех обязательств.

Х5 — объем продаж к общей величине активов предприятия характеризует рентабельность активов предприятия.

В результате подсчета Z — показателя для конкретного предприятия делается заключение:

Если Z < 1,81 — вероятность банкротства составляет от 80 до 100%;

Если Z = 1,81−2,77 — средняя вероятность краха компании от 35 до 50%;

Если Z = 2,77−2,99 — вероятность банкротства не велика от 15 до 20%;

Если Z > 2,99 — ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Модифицированный вариант пятифакторной модели Альтмана для компаний, акции которых не котируются на биржевом рынке. Данная модель имеет вид:

Z = 0,717×1 + 0,847×2 + 3,107×3 + 0,42×4 + 0,995×5,.

где:

x1 — отношение оборотного капитала к сумме активов предприятия;

x2 — отношение суммы нераспределенной прибыли к сумме активов предприятия;

x3 — отношение суммы прибыли до налогообложения к общей стоимости активов;

x4 — отношение балансовой стоимости собственного капитала к заемному капиталу;

x5 — отношение объема продаж к общей величине активов предприятия.

Нахождение значения Z-показателя в диапазоне Z < 1,23 означает очень высокую степень вероятности банкротства предприятия, в диапазоне 1,23 < Z<2,89 — ситуация неопределенная, значение Z > 2,9 характеризует компанию как стабильную и финансово устойчивую.

Расчет по модели Альтмана представим в таблице 3.

2.1.

Таблица 3.

2.1.

Расчет Z-показателя по модели Альтмана Переменные На начало 2014 года На конец 2014 года x1 — отношение оборотного капитала к сумме активов предприятия; 0,762 0,775 Продолжение таблицы 3.

2.1×2 — отношение суммы нераспределенной прибыли к сумме активов предприятия; 0,000 0,000×3 — отношение суммы прибыли до налогообложения к общей стоимости активов; 0,036 0,013×4 — отношение балансовой стоимости собственного капитала к заемному капиталу; 0,363 0,346×5 — отношение объема продаж к общей величине активов предприятия. 0,534 0,602 Z 1,343 1,340.

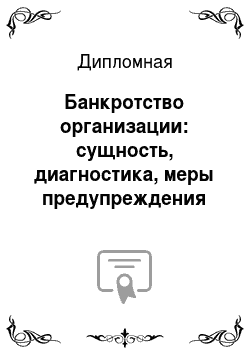

Рис. 3.

2.1. Динамика изменения Z-показателя по модели Альтмана.

Проведенный анализ показал, что на предприятии ООО «СТРОЙКА» неопределенная ситуация. Банкротство может случиться, а может и нет, если предприятие мобилизует необходимые ресурсы.

Диагностика банкроства по модели Охе-Вербаера Модель 1 года до банкротства.

Z1 = 2.6803 — 51.3394X1 + 10.087X2 + 4.4145X3 + 2.0318X4 + 2.6314X5.

Значение точки отсечения = 3.1492.

Таблица 3.

2.2.

Расчет Z1-показателя по модели Охе-Вербаера.

Переменные На начало 2014 года На конец 2014 года Х1 отношение краткосрочной задолженности, погашаемой в первую очередь, к общей сумме краткосрочной задолженности 0,377 0,429 Х2 отношение суммарной прибыли к общей сумме задолженности 0,000 0,000 Х3 отношение прибыли до уплаты налогов и процентов к сумме активов 0,036 0,072 Х4 отношение акционерного капитала к общей сумме задолженности 0,363 0,346 Х5 отношение денежных средств к текущим активам 0,002 0,000 Z1 -15,763 -18,344.

Рис. 3.

2.2. Динамика изменения Z1-показателя по модели Охе-Вербаера Модель 2 лет до банкротства.

Z2 = 0.1837 + 4.6524X1 — 16.5456X2 + 3.2732X3 — 1.7381X4 + 0.0738X5.

Значение точки отсечения = 0.1663.

Таблица 3.

2.3.

Расчет Z2-показателя по модели Охе-Вербаера.

Переменные На начало 2014 года На конец 2014 года Х1 отношение суммарной прибыли и нераспределенной прибыли к общей сумме задолженности 0,045 0,043 Х2 отношение краткосрочной задолженности, погашаемой в первую очередь, к общей сумме краткосрочной задолженности 0,377 0,429 Х3 отношение денежных средств к текущим активам 0,002 0,000 Х4 отношение запасов к текущим оборотным активам 0,114 0,164 Х5 отношение денежных средств к выручке от реализации 0,003 0,000 Z2 -6,032 -7,006.

Рис. 3.

2.3. Динамика изменения Z2-показателя по модели Охе-Вербаера.

Модель 3 лет до банкротства.

Z3 = 0.2153 — 18.3474X1 + 3.3847X2 + 2.3601X3 — 1.9230X4 + 0.0617X5.

Значение точки отсечения = 0.3355.

Таблица 3.

2.4.

Расчет Z3-показателя по модели Охе-Вербаера.

Переменные На начало 2014 года На конец 2014 года Х1 отношение краткосрочной задолженности, погашаемой в первую очередь, к общей сумме краткосрочной задолженности 0,377 0,429 Х2 отношение суммарной прибыли и нераспределенной прибыли к общей сумме задолженности 0,045 0,043 Х3 отношение денежных средств к текущим активам 0,002 0,000 Х4 отношение запасов к текущим оборотным активам 0,114 0,164 Х5 отношение чистой прибыли к сумме акционерного капитала и долгосрочной задолженности 0,004 0,007 Z3 -6,760 -7,832.

Рис. 3.

2.4. Динамика изменения Z3-показателя по модели Охе-Вербаера По модели Охе-Вербаера предприятие находится в стадии банкротства.

Таким образом, предложенные мероприятия по совершенствованию методов диагностики банкротства дают более полное представление о деятельности предприятия.

3.

3. Оценка эффективности предложенных мероприятий.

В рамках мероприятий по предотвращению банкротства были предложены мероприятия по снижению затрат. В частности было предложено ликвидировать направление подготовительных работ ООО «СТРОЙКА», так как оно является не рентабельным и расшить участок работ по благоустройству. В год затраты на содержание техники по данному участку составляют 93 600 руб. (7800 руб. * 12 мес.). При сдаче техники в аренду все расходы на содержание техники ложатся на арендатора. Арендная плата ежемесячно составляет 14 000 руб., то есть за год предприятие получит 168 000 руб.

(14 000 руб. * 12 мес.).

На выполнении подготовительных работ занято 2 человека, но они являются специалистами узкого профиля. В связи с этим рекомендуется перевести их на участок благоустройства. Основным видом работ по благоустройству является укладка асфальта тротуаров и дворовых территорий, установка бордюров, посадка деревьев. В день один человек выполняет 9 п.м. работ. На данном участке работало 3 человека. В год объем работ составляет 6800 п.м. В связи с переводом на участке благоустройства повысится производительность труда, то есть если раньше средняя производительность составляла 27 п.м. в день (9 п.м. * 3 чел.), то сейчас будет 45 п.м. в день (9 п.м. *5 чел.).

Таким образом, запланированный объем работ будет выполнен за 7 месяцев (45 п.м. *21 рабочий день = 945 м.п. в месяц, 6800 п.м. /945 п.м. = 7 месяцев). Заработная плата рабочих составляет в среднем 20 000 руб., то есть раньше предприятие должно было заплатить 1 200 000 руб. в год (5 чел. *.

20 000 руб. * 12 мес.). С повышением производительности затраты на заработную плату составят 700 000 руб. (5 чел. *.

20 000 руб. * 7 мес.), то есть экономия составит 500 000 руб., в остальное время (5 мес.) в случае отсутствия профильных работ рабочие будут задействованы на участке ремонта и строительства как подсобные рабочие со средней заработной платой в 15 000 руб., то есть затраты составят 375 000 руб., таким образом чистая экономия затрат составит 125 000 руб. (1 200 000 — 700 000 — 375 000). Прочие расходы будут составлять 320 тыс. руб. в год.

Проведенное маркетинговое исследование показало, что реализация данных мероприятий позволит увеличить выручку ООО «СТРОЙКА» на 8% (за счет привлечения новых заказчиков, увеличения объемов производства строительных работ), при этом себестоимость увеличатся на 5% (за счет увеличения объемов производства работ ввиду выполнения части работ подсобными рабочими, то при этом темпы роста себестоимости ниже темпов роста выручки, что говорит об относительной экономии).

Произведем расчет дополнительной прибыли ООО «СТРОЙКА», предполагая, что комплекс мероприятий будет внедрен с начала года. Изменение выручки от реализации составило 5 176 тыс. руб. (67 400 * 8%). В связи со сдачей техники в аренду предприятие получит дополнительный доход в сумме 168 тыс. руб., при этом расходы сократятся на 93,6 тыс. руб. Также ликвидация участка подготовительных работ и перевод персонала позволит снизить расходы на оплату труда на 125 тыс. руб.

Внедрение комплекса мероприятий приведет к приросту себестоимости на 2845 тыс. руб. (56 895 тыс. руб. *.

5%). Таким образом, внедрение дополнительного вида деятельности приведет к приросту затрат на 2 626,4 тыс. руб. в год (2 845 тыс. руб. — 93,6 тыс. руб. — 125 тыс. руб.).

В целом экономический эффект будет положительным, так как предприятие получит дополнительную прибыль в размере 2 717,6 тыс. руб. (5 176 тыс. руб. +.

168 тыс. руб. — 2 626,4 тыс. руб.).

Соответственно прирост налога на прибыли составит 543,5 тыс. руб. (2 717,6 * 20%). Прирост чистой прибыли составит 2 174,1 тыс. руб. (2 717,6 тыс. руб. -.

543,5 тыс. руб.).

Сведем расчеты в таблицу 3.

3.1.

Таблица 3.

3.1.

Расчет дополнительной прибыли ООО «СТРОЙКА».

Наименование показателя Сумма, тыс. руб. 1. Изменение выручки от реализации 5 176 2. Прочие доходы 168 3. Увеличение себестоимости 2845 4. Снижение затрат, в том числе за счет: 218,6 снижения расходов на обслуживание техники 93,6 снижения расходов на зарплату 125 5. Эффект от внедрения мероприятий по увеличению объемов продаж (прирост затрат = стр.

3- стр. 4) 2 626,4 6. Дополнительная прибыль (стр. 1 + стр. 2- стр.

5) 2 717,6 7. Прирост налога на прибыль (стр.

7 *20%) 543,5 8. Чистый прирост прибыли (стр.

7 -стр.

8) 2 174,1.

Таким образом, предложенные мероприятия действительно целесообразны для компании, так как позволят ликвидировать убыточное направление деятельности, повысить производительность труда, что приведет к экономии расходов на оплату труда. Расширение деятельности по направлению благоустройства и производству отделочных работ приведет к приросту прибыли на 2 174,1 тыс. руб.

ЗАКЛЮЧЕНИЕ

.

Предприятие может быть признано банкротом, в случае если оно неспособно удовлетворить требования кредиторов. В условиях современной финансовой политики процедуры несостоятельности (банкротства) принадлежат к числу важнейших средств антикризисного управления развитием экономической ситуации как на уровне Российской Федерации, и ее субъектов, так и на уровне муниципальных образований. Банкротство нежизнеспособных организаций способствует отбору хозяйствующих субъектов, наиболее приспособленных к деятельности в рыночных условиях.

В рамках первой главы было изучено понятие, сущность банкротства, рассмотрены основные методы диагностики банкротства, изучены статистические данные о банкротстве в РФ.

В рамках второй главы была изучена характеристика ООО «СТРОЙКА» (ИНН 1 659 122 348). Было определено, что предприятие было зарегистрировано 3 августа 2012 года, в связи с чем анализ в работе выполнен за два года. Основные виды деятельности ООО «СТРОЙКА»:

— строительство зданий и сооружений (ОКВЭД 45.2),.

— подготовка строительного участка (ОКВЭД 45.1), разборка и снос зданий;

— производство земляных работ (ОКВЭД 45.11).

Целью деятельности предприятия ООО «СТРОЙКА» является удовлетворение общественных потребностей в своих работах, услугах и получение на этой основе максимальной прибыли.

Основными видами деятельности ООО «СТРОЙКА» являются:

производство отделочных работ;

продажа сопутствующих материалов и оказание услуг.

Основными видами работ являются:

установка гипсокартонных конструкций;

шпаклевка, покраска, поклейка обоев;

прочие работы (вывоз мусора и т. д.).

Основные товарные группы:

строительные материалы;

строительные смеси.

Сопутствующие услуги:

доставка материалов;

гарантийное обслуживание.

На предприятии трудятся более 20 человек. Проведенный анализ скрытой стадии банкротства показал, что цена предприятия выросла на 106,9%, что является положительным моментом. Себестоимость выросла на 14,2%, а выручка на 16,8%, то есть темпы роста выручки больше темпа роста себестоимости, что является положительным моментом и способствует росту прибыльности деятельности предприятия. Рентабельность продаж выросла с 1,16 до 1,18. Однако анализ финансовой неустойчивости показал, что у предприятия практически отсутствуют денежные средства, при этом большая величина дебиторской задолженности.

Несмотря на то, что период оборота задолженности снизился с 226 дней до 184, что является положительной тенденцией, большой объем задолженности говорит о низкой платежеспособности покупателей, что задерживает средства в обороте, также это может свидетельствовать о низкой эффективности системы управления задолженностью, так как объемы кредиторской задолженности выросли на 7,33%.

На предприятии наблюдается, что задолженность по оплате труда снизилась на 62,8%, а задолженность перед бюджетом и внебюджетными фондами выросла на 19,52%, что свидетельствует о снижении платежеспособности предприятия. Таким образом, у предприятия есть скрытые признаки банкротства.

Было определено, что в ООО «СТРОЙКА» отсутствует экономическая служба, осуществляющая диагностику деятельности. Однако частично их функции выполняет бухгалтерия и финансовый директор. В обязанности бухгалтерии входит:

— формирование точной, своевременной, достоверной информации о деятельности предприятия;

— осуществление контрольных функций за наличием и движением всего имущества предприятия;

— проведение анализа финансово-хозяйственной деятельности предприятия.

В функции бухгалтерии входит:

— анализ структуры баланса;

— анализ ликвидности баланса;

— анализ показателей ликвидности и финансовой устойчивости.

Что касается функций финансового директора, то помимо общих функций, он проводит анализ эффективности и результативности деятельности, для чего изучает состав внеоборотных активов, определяет долю прибыли от каждого направления деятельности.

По итогам анализа финансового состояния было определено, что:

— предприятию ООО «СТРОЙКА» угрожает банкротство, так как оно не имеет возможности ближайшие 6 месяцев восстановить платежеспособность;

— на данный момент предприятие не обладает достаточным количеством платежных средств, причем собственных;

— анализ финансовой устойчивости ООО «СТРОЙКА» показал, что все коэффициенты финансовой устойчивости отклоняются от нормативных значений, что говорит о том, что предприятие финансово не стабильно, финансово неустойчиво.

По итогам анализа были составлены краткосрочная и долгосрочная матрицы реструктуризации. В краткосрочном периоде необходимо осуществить консервацию двух направлений деятельности (подготовительных работ и работ по благоустройству), так как они убыточны. Необходимо сохранять и развивать направления деятельности по продаже материалов и производству отделочных работ. Что касается основных средств, то часть, неиспользуемую в деятельности, целесообразно сдать в аренду.

В долгосрочной перспективе необходимо ликвидировать направление деятельности по производству подготовительных работ, так как цена продажи услуг существенно ниже себестоимости. Что касается производства услуг по благоустройству, то необходимо стимулировать сбыт, снижать себестоимость, что позволит сделать это направление деятельности прибыльным. Предприятию стоит продолжать специализироваться на производстве отделочных работ и продаже материалов.

Далее были разработаны мероприятия по финансовому оздоровлению. Было предложено внедрить комплекс мероприятий по снижению затрат. В рамках мероприятий по снижению затрат было предложено ликвидировать направление подготовительных работ ООО «СТРОЙКА», так как оно является не рентабельным и расшить участок работ по благоустройству. В связи с ликвидацией участка подготовительных работ было предложено технику, имеющуюся на предприятии для производства данного вида работ сдать в аренду с целью получения дополнительного дохода. Затраты на содержание техники составляют 7 800 руб. в месяц.

Как уже отмечалось, анализ банкротства, проводимый на предприятии ООО «СТРОЙКА» включает определение структуры баланса и определение вероятности утраты или восстановления платежеспособности. Данной методики не достаточно, поэтому было предложено осуществлять прогнозирование банкротства по модели Альтмана и Охе-Вербаера Предложенные мероприятия по совершенствованию методов диагностики банкротства дают более полное представление о деятельности предприятия.

Далее проводилась оценка эффективности мероприятий по предотвращению банкротства. Предложенные мероприятия по ликвидации направления деятельности действительно целесообразны для компании, так как позволят ликвидировать убыточное направление деятельности, повысить производительность труда, что приведет к экономии расходов на оплату труда. Расширение деятельности по направлению благоустройства и производству отделочных работ приведет к приросту прибыли на 2 174,1 тыс. руб.

СПИСОК ЛИТЕРАТУРЫ

Гражданский кодекс Российской Федерации (часть первая) от 30.

11.1994 N 51-ФЗ (ред. от 05.

05.2015);

Федеральный закон «О несостоятельности (банкротстве)» от 26.

10.2002 № 127-ФЗ (ред. 29.

12.2012 с изм. от 29.

12.2015) [Электронный ресурс] // режим доступа:

http://www.consultant.ru/.

Приказ от 23 января 2001 г. № 16 Об утверждении «Методических указаний по проведению анализа финансового состояния организаций» (ред. 30.

10.2010) [Электронный ресурс] // режим доступа:

http://www.consultant.ru/.

Абдукаримов И. Т. Анализ финансового состояния и финансовых результатов предпринимательских структур: Учебное пособие / И. Т. Абдукаримов, М. В. Беспалов. — М.: НИЦ Инфра-М, 2013. — 215 с.

Алферов В. Н. Трансформация антикризисного управления в современных эконом. условиях: Моногр. / В. Н. Алферов, К. А. Березин и др. — М.: НИЦ ИНФРА-М, 2014;157с.

Анализ финансовой отчетности / Под ред. Ефимовой О. В., Мельник М. В. — 4-е изд., испр. и доп. — М.: Омега-Л, 2010. — 451 с.

Антикризисное управление: Учебник / Под ред. И. К. Ларионов. — М.: Дашков и К, 2012. — 380 с.

Антикризисное управление: учеб. пособие для студентов вузов/ Под ред. К. В. Балдина. — М.: Гардарики, 2012. — 271 с.

Антикризисное управление. Теория и практика: Учебное пособие для студентов вузов / Под ред. В. Я. Захарова, А. О. Блинова, Д. В. Хавина. — М.: ЮНИТИ-ДАНА, 2012. — 304 с.

Аскеров П. Ф. Анализ и диагностика финансово-хозяйственной деятельности организации: Учеб. пос. / П. Ф. Аскеров, И. А. Цветков и др.; Под общ. ред. П. Ф. Аскерова — М.: НИЦ ИНФРА-М, 2015. — 176 с.

Баканов М. И., Шеремет А. Д. Теория экономического анализа: Учебник. — М.: Финансы и статистика, 2011. — 416с;

Бариленко В. И. Анализ финансовой отчетности. — М.: КНОРУС, 2012. — 416с.

Бернстайн Л. А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ./ Научн. ред. перевода чл. — корр. РАН И. И. Елисеев. — М.: Финансы и статистика, 2012. — 624с.

Блинов А. О. Захаров, В. Я. Антикризисное управление. Теория и практика [Электронный ресурс]/ В. Я. Захаров, А. О.

Блинов, Д. В. Хавин. ;

М.: ЮНИТИ-ДАНА, 2012. — 287 с.

Вахрушина М. А. Бухгалтерский управленческий учет. — М.: ИКФ Омега-Л; Высш. шк., 2011. — 570с.

Гиляровская Л. Т., Лысенко Д. В., Ендовицкий Д. А. Комплексный экономический анализ хозяйственной деятельности. — М.: Проспект, 2010.

Губин В. Е. Анализ финансово-хозяйственной деятельности: Учебник / В. Е. Губин, О. В. Губина. — 2-e изд., перераб. и доп. — М.: ИД ФОРУМ: НИЦ Инфра-М, 2013. — 336 с.

Донцова Л.В., Никифорова Н. А. Анализ финансовой отчетности: Учебник 3.-3-е изд.-М.: Дело и Сервис, 2012.

Захаров В. Я. Антикризисное управление. Теория и практика [Электронный ресурс]: учеб. пособие для студентов вузов, обучающихся по специальностям экономики и управления / В. Я. Захаров и др.; под ред.

В. Я. Захарова. — 3-е изд., перераб. и доп. — М.

: ЮНИТИ-ДАНА, 2012. — 319 с.

Зуб А. Т. Антикризисное управление организацией: Учебное пособие / А. Т. Зуб, Е. М. Панина. — М.: ИД ФОРУМ: НИЦ Инфра-М, 2013. — 256 с.

Ионова А. Ф. Финансовый анализ. Управление финансами [Электронный ресурс]: Учеб. пособие для вузов.- 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2012. — 639 с.

Казначевская Г. Б., Матросова О. В., Чуев И. Н. Менеджмент. — М.: Феникс, 2012 — 378с.

Канке А. А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / А. А. Канке, И. П. Кошевая. — 2-e изд., испр. и доп. — М.: ИД ФОРУМ: НИЦ Инфра-М, 2013. — 288 с.:

Кобозева Н. В. Банкротство: учет, анализ, аудит: Практическое пособие / Н. В. Кобозева. — М.: Магистр: НИЦ ИНФРА-М, 2013. — 208 с Ковалев В. В. Финансовый анализ. М.: Финансы и статистика, 2010 — 559с.

Кован С. Е. Предупреждение банкротства организаций: Монография / С. Е. Кован. — М.: ИНФРА-М, 2011; 219 с.:

Комплексный экономический анализ предприятия / Под ред. Н. В. Войтоловского, А. П. Калининой. — СПб.: Питер, 2011. 576с.

Коротков Э. М. Беляев, А. А. Антикризисное управление [Электронный ресурс]: учебник для студентов вузов, обучающихся по специальности «Менеджмент организации» / А. А. Беляев, Э. М.

Коротков. — 2-е изд., перераб. и доп. — М. :

ЮНИТИ-ДАНА, 2012. — 319 с.

Любушин, Н. П. Экономический анализ [Электронный ресурс]: учебник для студентов вузов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит» и «Финансы и кредит» / Н. П.

Любушин. — 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2012. — 575 с.

Негашев Е. В. Аналитическое моделирование финансового состояния компании: Монография / Е. В. Негашев — М.: НИЦ ИНФРА-М, 2013. — 186 с.

Оценка финансового состояния предприятия: методики и приемы / Прусакова, Мария Юрьевна.

М.:Вершина, 2009.

Петухов Д. В. Антикризисное управление. Учебный курс. — М.: Изд-во Моск. ин-т экономики, менеджмента и права, 2009.

Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. «Современный экономический словарь», М.: «ИНФРА-М», 2010.

Распопов В. М. Превентивное антикризисное управление: Учебное пособие / В. М. Распопов, В. В. Распопов. — М.: Магистр: НИЦ Инфра-М, 2012. — 432 с.

Ряховская А. Н. Предотвращение банкротства градообразующих организаций монопрофильных городов: Монография / А. Н. Ряховская, С. Е. Кован, О.Г. крюкова; Под ред. А.Н.РяховскойМ.: Магистр: НИЦ Инфра-М, 2012. — 192 с.

Савицкая Г. В. Финансовый анализ: Учебник.

М.: ИНФРА — М, 2010.

651с.

Сигидов Ю. И. Методика анализа финансового состояния и оценка потенциальности банкротства сельскохозяйственных организаций: Монография/Ю.И.Сигидов и др. — М.: НИЦ ИНФРА-М, 2015. — 120 с.

Уткин Э. А. Антикризисное управление. М.: Тендем, ЭКМОС, 2012.

Финансовый менеджмент: теория и практика /под ред. Е. С. Стояновой М.: Перспектива, 2010 — 256 с.

Финансовый менеджмент: Учебное пособие/ Под. ред. проф. Е. И. Шохина. — М.: ИД ФБК-ПРЕСС, 2015.

Хоружий Л. И. Учет, отчетность и анализ в условиях антикризисного управления: Учебное пособие/Л.И.Хоружий, И. Н. Турчаева, Н. А. Кокорев — М.: НИЦ ИНФРА-М, 2015. — 320 с Чернова М. В. Аудит и анализ при банкротстве: теория и практика: Монография/Чернова М. В. — М.: НИЦ ИНФРА-М, 2016. — 207 с.

Шеремет А. Д. Методика финансового анализа: Учеб. и практ. пособие для финансовых менеджеров, бухгалтеров и аудиторов, студентов экон. вузов и слушателей./А. Д. Шеремет, Р. С. Сайфулин, Е. В. Негашев.-3-е изд., перераб. и доп.-М.:ИНФРА-М, 2010. 207 С.

Быкова Е. В. Показатели денежного потока в оценке финансовой устойчивости предприятия // Финансы, 2012, — 32.

Казакова Н. А. Диагностика и прогнозирование банкротства / Финансовый менеджмент, № 6, 2014.

Кован С. Е. Угрозы банкротства российских организаций в условиях мирового финансового кризиса / Эффективное Антикризисное Управление, № 1 (60), 2010.

Слесаренко Г. В. Проблемы применения методик прогнозирования банкротства / Вестник Удмуртского университета. Серия 2. Экономика и право, Вып. 1, 2014.

Терещенко Н.Н., Емельянова О. Н. К вопросу об оценке эффективности деятельности предприятий // Журнал «Проблемы современной экономики», № 4(12).

Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Электронный ресурс] // режим доступа:

http://www.aup.ru/books/m67/.

Оздоровление предприятий [Электронный ресурс] // режим доступа:

http://www.bp-arkadia.ru/publication18/.

Эйтингон В.Н., Анохин С. А. Прогнозирование банкротства: основные методики и проблемы [Электронный ресурс] // режим доступа:

http://www.iteam.ru/articles.php?pid=1&tid=2&sid=16&id=141.

Понятие банкротства и причины наступления [Электронный ресурс] // режим доступа:

http://1bankrot.ru/nesostoyatelnost/ponyatie-bankrotstva.html.

ПРИЛОЖЕНИЯ Бухгалтерский баланс на 31 декабря 20 14 г. Коды Форма по ОКУД 710 001.

Дата (число, месяц, год) 31 12 2014.

Организация ООО «СТРОЙКА» по ОКПО 12 987 678.

Идентификационный номер налогоплательщика ИНН 1 659 122 348.

Вид экономическойдеятельности строительство зданий и сооружений поОКВЭД 54.2 Организационно-правовая форма/форма собственности Общество с ограниченной ответственностью / частная по ОКОПФ/ОКФС 65 16 Единица измерения: тыс. руб. по ОКЕИ 384 Местонахождение (адрес) 420 108, респ. Татарстан, г. Казань, улица Магистральная, д. 35.

На 31 декабря На 31 декабря На 31 декабря Пояснения Наименование показателя 20 14 г. 20 13 г. 20 12 г. АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы 62 48 Результаты исследований и разработок Основные средства 21 555 22 391.

Доходные вложения в материальные ценности Финансовые вложения 205 190 Отложенные налоговые активы Прочие внеоборотные активы 3365 3072.

Итого по разделу I 25 187 25 701 II. ОБОРОТНЫЕ АКТИВЫ Запасы 50 302 44 656.

Налог на добавленную стоимость по приобретенным ценностям 2058 1377.

Дебиторская задолженность 34 441 36 191 5 Финансовые вложения Денежные средства 1 201 5 Прочие оборотные активы Итого по разделу II 86 802 82 425 10 БАЛАНС 111 989 108 126 10 Форма 710 001 с. 2.

На 31 декабря На 31 декабря На 31 декабря Пояснения Наименование показателя 20 14 г. 20 13 г. 20 12 г. ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 28 28 10 Собственные акции, выкупленные у акционеров ()7 () () Переоценка внеоборотных активов 28 453 28 673.

Добавочный капитал (без переоценки) Резервный капитал Нераспределенная прибыль (непокрытый убыток) 316 111 Итого по разделу III 28 797 28 812 10 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Отложенные налоговые обязательства Резервы под условные обязательства Прочие обязательства Итого по разделу IV V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства 230 1524.

Кредиторская задолженность 75 457 70 304.

Доходы будущих периодов 7142 7090.

Резервы предстоящих расходов 164 204 Прочие обязательства 199 192 Итого по разделу V 83 192 79 314 БАЛАНС 111 989 108 126 10 Руководитель Главныйбухгалтер (подпись) (расшифровка подписи) (подпись) (расшифровка подписи).

" 28 «марта 20 15 г.

Приложение 2.

Отчет о финансовых результатах за год 20 14 г. Коды Форма по ОКУД 710 002.

Дата (число, месяц, год) 31 12 2014.

Организация ООО «СТРОЙКА» по ОКПО 12 987 678.

Идентификационный номер налогоплательщика ИНН 1 659 122 348.

Вид экономическойдеятельности строительство зданий и сооружений поОКВЭД 45.2 Организационно-правовая форма/форма собственности 65 16 Общество с ограниченной ответственностью / частная по ОКОПФ/ОКФС Единица измерения: тыс. руб. по ОКЕИ 384.

За год За Год Пояснения Наименование показателя 2 20 14 г. 20 13 г. Выручка 67 400 57 695.

Себестоимость продаж (56 895) (49 809) Валовая прибыль (убыток) 10 505 7886.

Коммерческие расходы (490) (895) Управленческие расходы () () Прибыль (убыток) от продаж 10 015 6991.

Доходы от участия в других организациях Проценты к получению 77 217 Проценты к уплате (1879) (3369) Прочие доходы 140 211 Прочие расходы (248) (114) Прибыль (убыток) до налогообложения 8105 3936.

Текущий налог на прибыль (1875) (1845) в т. ч. постоянные налоговые обязательства (активы) Изменение отложенных налоговых обязательств Изменение отложенных налоговых активов Прочее 6025 1980.

Чистая прибыль (убыток) 205 111.

Генеральный директор

Строительный участок.

Главный бухгалтер

Главный инженер

Складская служба.

Кладовщик.

Отдел закупок и продаж.

Менеджеры.

Бухгалтер

Рабочие.

R продаж.

Консервация направлений деятельности.

Производство подготовительных работ и работ по благоустройству.

Срочная продажа (минимальная цена) Обособление, Аренда Сдача в аренду неиспользуемого имущества.

Сохранение и развитие.

Производство отделочных работ Продажа материалов Управление и аппарат управления Бухгалтерия Потенциал роста оборотных средств.

В.

В.

Н.

Н.

Профиль.

Маркетинг и стимулирование сбыта.

Производство работ по благоустройству Выгодная продажа (максимальная цена) Производство подготовительных работ Обособление Сдача в аренду неиспользуемого имущества Специализация Производство отделочных работ Продажа материалов Управление и аппарат управления Бухгалтерия Потенциал роста конкурентоспособности В.

В.

Н.

Н.

Финансовый директор

Приложение 1.

Приложение 1.