Методы формирования основных элементов собственного капитала

Одним из основных индикаторов, представляющих интерес для инвесторов и используемых ими при принятии решений в области финансовых вложений, является общая доходность (К ()у выражаемая суммой дивидендной (К (}) и капитализированной {К{) доходностей. При наличии определенных оговорок (отсутствие налогов, равноценность для инвесторов дивидендов и доходов от прироста капитала, отсутствие эмиссионных… Читать ещё >

Методы формирования основных элементов собственного капитала (реферат, курсовая, диплом, контрольная)

Финансовую основу предприятия представляет собственный капитал, сформированный за счет внешних и внутренних источников. Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия.

Основу внешних источников формирования собственных финансовых ресурсов предприятия составляет его уставный капитал — зафиксированная в учредительных документах общая стоимость активов, являющихся взносом собственников (участников) в капитал предприятия. В составе внутренних источников основное место принадлежит прибыли, остающейся в распоряжении предприятия, — она формирует преимущественную часть его собственных финансовых ресурсов, обеспечивает прирост собственного капитала, а соответственно, и рост рыночной стоимости предприятия.

Прибыль играет важную роль в развитии предприятия и обеспечении интересов его собственников (учредителей, акционеров) и персонала. Упрощенную схему распределения прибыли отчетного периода можно представить следующим образом: часть прибыли выплачивается в виде дивидендов, оставшаяся часть реинвестируется в активы компании.

Основной целью вложения инвесторами капитала в акционерное общество является получение отдачи от вложения своих средств в виде дивидендов. Дивиденды представляют собой денежные доходы акционеров, получаемые ими за счет распределяемой прибыли акционерных обществ. Следовательно, использование чистой прибыли акционерного общества тесно связано с дивидендной политикой.

Поскольку реинвестированная часть прибыли является внутренним источником финансирования деятельности компании, то очевидно, что дивидендная политика существенно влияет на структуру капитала компании. Взаимосвязь между структурой капитала и дивидендной политикой акционерной компании проявляется в том, что структура капитала зависит от рентабельности собственного капитала и нормы распределения чистой прибыли на выплату дивидендов акционерам и на развитие производства. При высокой рентабельности собственного капитала можно оставить больше чистой прибыли на инвестиционные цели без ущерба для дивидендных выплат акционерам. Увеличение дивидендных выплат при снижении рентабельности собственного капитала приводит к относительному снижению собственного капитала по сравнению с заемным в его общем объеме.

Таким образом, понятие дивидендной политики может быть сформулировано следующим образом: дивидендная политика как часть общей политики управления прибылью предприятия представляет собой систему принципов и мер, но определению оптимального соотношения между потребляемой и капитализируемой частями прибыли с целью максимизации рыночной стоимости предприятия и обеспечения его стратегического развития.

Основной целью разработки дивидендной политики является установление оптимальных пропорций между текущим потреблением прибыли собственниками и будущим ее ростом, обеспечивающим максимизацию рыночной стоимости предприятия.

Дивидендная политика обусловливает необходимость решения двух основных проблем:

- • с одной стороны, выплата дивидендов должна обеспечить защиту интересов собственников и создать предпосылки для роста курсовой стоимости акций;

- • с другой стороны, максимизация выплат дивидендов сокращает долю прибыли, реинвестируемой в развитие производства.

Источником выплаты дивидендов, как уже было отмечено, является чистая прибыль общества. Дивиденды по привилегированным акциям могут также выплачиваться за счет ранее сформированных для этих целей специальных фондов общества. Решения о выплате дивидендов принимаются общим собранием акционеров |3|.

Реализация дивидендной политики акционерного общества предусматривает следующую последовательность действий:

- • па первом этапе из суммы чистой прибыли вычитаются формируемые за ее счет обязательные отчисления в резервный и другие фонды специального назначения, предусмотренные уставом акционерного общества;

- • на втором этапе оставшаяся часть чистой прибыли распределяется на капитализируемую и потребляемую части. В зависимости от выбранного метода дивидендных выплат приоритетной задачей на данном этапе может являться формирование как фонда производственного развития, так и фонда потребления;

- • на третьем этапе сформированный за счет прибыли фонд потребления распределяется на фонд дивидендных выплат и фонд потребления персонала акционерного общества (предусматривающий дополнительное материальное стимулирование работников и удовлетворение их социальных нужд). Основой такого распределения является выбранный метод дивидендных выплат.

Размер выплачиваемых дивидендов зависит от следующих основных факторов:

- • размера полученной акционерным обществом чистой прибыли;

- • количества акций, находящихся в обращении;

- • размера обязательного резервного капитала акционерной компании.

- • возможности направления на дивиденды части полученной прибыли компании с учетом объема планируемых инвестиций.

Учитывая эти факторы, руководство акционерного общества рассчитывает показатели дивидендов по обыкновенным и привилегированным акциям и выносит их на утверждение общего собрания акционеров.

На дивидендную политику влияет ряд факторов, в числе основных из которых можно выделить:

- • ограничения, установленные законодательными актами, регламентирующими определение источников и порядок выплаты дивидендов. Такие ограничения вызваны необходимостью защиты интересов инвесторов;

- • темпы развития акционерного общества. В целях обеспечения темпов развития такого предприятия, расширения его инвестиционных возможностей могут быть использованы ограничения по выплате дивидендов;

- • финансовое состояние и уровень доходности акционерного общества. Чем выше доходность и устойчивость его финансового состояния, тем выше возможности для выплаты дивидендов;

- • степень финансовой зависимости предприятия от заемных источников финансирования. Чем выше его долговые обязательства и размеры выплат по ним, тем ниже возможности для выплаты дивидендов;

- • стадия жизненного цикла акционерной компании. На ранних стадиях ее жизненного цикла требуется больше средств инвестировать в развитие, ограничивая выплату дивидендов;

- • конъюнктура товарного рынка, участником которого является акционерная компания. Благоприятная конъюнктура рынка способствует росту доходов и повышению устойчивости ее финансового состояния и повышает ее возможности по выплате дивидендов;

- • необходимость расширения акционерной компанией своих инвестиционных программ. В периоды активизации инвестиционной деятельности, направленной на расширенное воспроизводство основных средств и нематериальных активов, потребность в капитализации прибыли возрастает;

- • достаточность резервов собственного капитала, сформированных в предшествующем периоде;

- • достигнутый эффект финансового левериджа, обусловленный сложившимся соотношением используемого собственного и заемного капитала;

- • уровень налогообложения дивидендов;

- • уровень дивидендных выплат компаниями-конкурентами;

- • возможность утраты контроля над управлением акционерной компанией. Низкий уровень дивидендных выплат может привести к снижению рыночной стоимости ее акций и их массовому сбросу акционерами, что увеличивает риск финансового захвата компании конкурентами.

Оценка этих факторов позволяет определиться с выбором того или иного типа дивидендной политики.

Большой вклад в разработку теоретических основ дивидендной политики организаций внесли Ф. Модильяни, М. Миллер, М. Гордон, Дж. Линтнер, Р. Литценбергер, К. Рамасвами. В теории финансового менеджмента получили известность три подхода к обоснованию оптимальной дивидендной политики:

- 1) теория иррелевантности дивидендов;

- 2) теория существенности дивидендной политики;

- 3) теория налоговой дифференциации.

- 1. Теория иррелевантности дивидендов (dividend hrelevance theory) разработана Ф. Модильяни и М. Миллером |70]. По их мнению, величина дивидендов не влияет на изменение совокупного богатства акционеров, которое определяется способностью компании генерировать прибыль и в большей степени зависит от правильности инвестиционной политики, нежели от того, в какой пропорции прибыль подразделяется на выплаченную в виде дивидендов и реинвестированную. Иными словами, оптимальной дивидендной политики как фактора повышения стоимости фирмы не существует.

Логика рассуждений Ф. Модильяни и М. Миллера следующая. Если компания получила прибыль и имеет возможность ее вложения в инвестиционный проект, генерирующий такую же доходность, как в среднем в компании, то она может выбрать любой из вариантов:

- а) реинвестировать прибыль в полном объеме;

- б) выплатить прибыль в виде дивидендов и профинансировать проект за счет дополнительной эмиссии акций;

- в) часть прибыли выплатить в виде дивидендов, компенсировать отток средств дополнительным выпуском акций и профинансировать проект за счет двух источников: нераспределенной прибыли и дохода от эмиссии акций.

Одним из основных индикаторов, представляющих интерес для инвесторов и используемых ими при принятии решений в области финансовых вложений, является общая доходность (К()у выражаемая суммой дивидендной (К(}) и капитализированной {К{) доходностей. При наличии определенных оговорок (отсутствие налогов, равноценность для инвесторов дивидендов и доходов от прироста капитала, отсутствие эмиссионных и трансакционных затрат, равнодоступность информации и др.) принятие любого из трех вариантов выплаты дивидендов не меняет общей доходности, а приводит лишь к изменению ее структуры: например, в первом случае акционеры получат весь доход в виде дивидендов, т. е. в части прибыли слагаемое Кс равно нулю. Таким образом, любой из этих вариантов равно приемлем для инвесторов.

В развитие своей теории Ф. Модильяни и М. Миллер предложили начислять дивиденды по остаточному принципу (дивиденды выплачиваются в том случае, если не вся прибыль использована в целях инвестирования). Данную идею они обосновывают приоритетностью правильной инвестиционной политики, которая в конце концов и определяет достижение основной цели, стоящей перед компанией.

Таким образом, оптимальность дивидендной политики может пониматься лишь в том, чтобы начислять дивиденды только после того, как проанализированы все возможности для эффективного реинвестирования прибыли и за счет этого источника профинансированы все приемлемые инвестиционные проекты.

По мнению авторов данной теории, дисконтированная цена обыкновенных акций после финансирования за счет прибыли всех приемлемых проектов плюс полученные по остаточному принципу дивиденды в сумме эквивалентны цене акций до распределения прибыли. Иными словами, сумма выплаченных дивидендов примерно равна расходам, которые в этом случае необходимо понести для мобилизации дополнительных источников финансирования. В этом и проявляется иррелевантность дивидендной политики по отношению к рыночной стоимости компании.

2. Сторонники второго подхода — теории существенности дивидендной политики, являющиеся оппонентами теории Модильяни — Миллера, считают, что дивидендная политика существенна и влияет на величину совокупного богатства акционеров. Основными представителями этого направления являются М. Гордон и Дж. Линтнер [64, 66]. Теория М. Гордона и Дж. Линтнера, получившая название теории «синицы в руках», состоит в том, что инвесторы, исходя из принципа минимизации риска, всегда предпочитают текущие дивиденды доходам, лишь потенциально возможным в будущем, в том числе и возможному приросту акционерного капитала.

Кроме того, текущие дивидендные выплаты уменьшают уровень неопределенности инвесторов относительно целесообразности и выгодности инвестирования в данную компанию — тем самым их удовлетворяет меньшая норма прибыли на инвестированный капитан, используемая в качестве коэффициента дисконтирования, что приводит к нарастанию рыночной оценки акционерного капитала. Напротив, если дивиденды не выплачиваются, неопределенность увеличивается, возрастает и приемлемая для акционеров норма дохода, что приводит к снижению рыночной оценки акционерного капитала.

Таким образом, дивидендная доходность имеет приоритетное значение: увеличивая долю прибыли, направляемую на выплату дивидендов, можно способствовать повышению рыночной стоимости компании, т. е. увеличению благосостояния ее акционеров.

3. Согласно теории налоговой дифференциации (tax differential theory), разработанной Р. Литценбергером и К. Рамасвами [68], с позиции акционеров приоритетное значение имеет не дивидендная, а капитализированная доходность. Объяснение этому очевидно — доход от капитализации облагался налогом по меньшей ставке, чем полученные дивиденды.

В соответствии с этой теорией если две компании различаются лишь в способах распределения прибыли, то акционеры компании, имеющей относительно высокий уровень дивидендов, должны требовать повышенный доход на акцию, чтобы компенсировать потери в связи с повышенным налогообложением. Таким образом, компании невыгодно платить высокие дивиденды, а ее рыночная стоимость максимизируется при относительно низкой доле дивидендов в прибыли.

Большинство практиков считает проблему оптимизации дивидендной политики чрезвычайно актуальной, однако признает тот факт, что не существует единого формализованного алгоритма в выработке дивидендной политики — она определяется многими факторами, в том числе и трудноформализуемыми, например психологическими. Поэтому каждая компания должна выбирать свою субъективную политику исходя прежде всего из присущих ей особенностей.

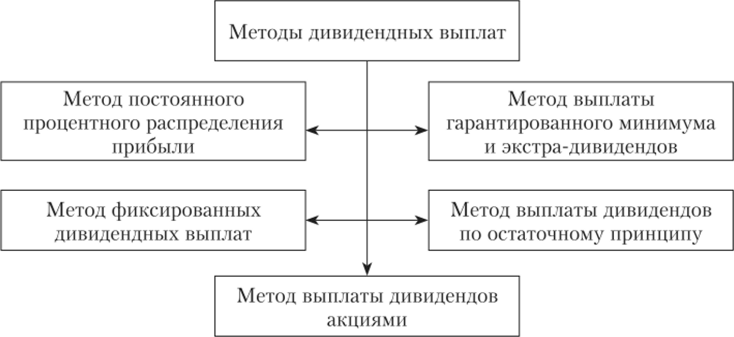

От выбранной акционерной компанией дивидендной политики зависят выплата дивидендов и их размер. В мировой практике разработаны различные методы дивидендных выплат (рис. 7.9) 137, 40, 54, 611.

Метод постоянного процентного распределения прибыли предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат, но отношению к сумме прибыли (или норматива распределения прибыли на потребляемую и капитализируемую части).

Рис. 7.9. Методы дивидендных выплат.

Преимуществами этого метода являются простота и тесная связь с размером формируемой прибыли. В то же время основным недостатком является нестабильность размеров дивидендных выплат на акцию, определяемая нестабильностью размера формируемой прибыли. Эта нестабильность вызывает резкие перепады в рыночной стоимости акций по отдельным периодам, свидетельствуя о высоком уровне риска хозяйственной деятельности данного предприятия. Таким образом, применение этого метода могут позволить себе только зрелые компании со стабильной прибылью.

Метод фиксированных дивидендных выплат предполагает выплату неизменной суммы дивидендов на протяжении продолжительного периода (при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции).

Преимуществом этого метода является его надежность, которая создает чувство уверенности у акционеров в неизменности размера текущего дохода вне зависимости от различных обстоятельств и определяет стабильность котировки акций на фондовом рынке. Недостатком метода является слабая связь дивидендной политики с финансовыми результатами деятельности предприятия, в связи с чем в периоды неблагоприятной конъюнктуры рынка и низкого размера формируемой прибыли инвестиционная деятельность может быть сведена к нулю.

Метод выплаты гарантированного минимума и экстра-дивидендов является развитием предыдущего метода. Компания выплачивает регулярные фиксированные дивиденды, однако периодически, в случае успешной деятельности, акционерам выплачиваются экстра-дивиденды. Термин «экстра» означает премию, начисленную к регулярным дивидендам и имеющую разовый характер.

Преимуществом метода является стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (как в предыдущем случае) при высокой связи с финансовыми результатами деятельности предприятия, позволяющей увеличивать размер дивидендов в периоды благоприятной конъюнктуры рынка. Такой метод дивидендных выплат даст наибольший эффект на предприятиях с нестабильным в динамике размером формирования прибыли.

Основной недостаток этого метода заключается в том, что при продолжительной выплате минимальных размеров дивидендов инвестиционная привлекательность акций компании снижается и, соответственно, падает их рыночная стоимость.

Метод выплаты дивидендов по остаточному принципу заключается в формировании фонда выплаты дивидендов после обеспечения реализации инвестиционных возможностей предприятия Преимуществами метода являются обеспечение высоких темпов развития предприятия, повышение его финансовой устойчивости, недостатками — нестабильность и непредсказуемость размеров дивидендных выплат, отказ от их выплат в период высоких инвестиционных возможностей, что приводит к снижению рыночной стоимости акций компании. Такой метод дивидендных выплат используется обычно лишь на ранних стадиях жизненного цикла предприятия, связанных с высоким уровнем его инвестиционной активности.

Метод выплаты дивидендов акциями. При данном методе акционеры получают вместо денег дополнительный пакет акций.

Преимуществами метода являются решение проблемы с денежной наличностью при неустойчивом финансовом положении компании; использование нераспределенной прибыли на развитие компании; возможность дополнительного стимулирования высшего управленческого персонала, наделяемого акциями; недостатком является то, что ряд акционеров может предпочесть деньги и начнет продавать акции.

Общество вправе принимать решения о выплате дивидендов, но размещенным акциям по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года [3]. Решение о выплате дивидендов может быть принято в течение трех месяцев после окончания соответствующего периода.

Решения о выплате дивидендов, в том числе решения о размере дивиденда и форме его выплаты по акциям каждой категории (типа), принимаются общим собранием акционеров. При этом размер дивидендов не может быть больше рекомендованного советом директоров общества.

Общество не вправе принимать решения о выплате дивидендов по акциям:

- • если на день выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством РФ о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты дивидендов;

- • если на день выплаты стоимость чистых активов общества меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом общества ликвидационной стоимости размещенных привилегированных акций либо станет меньше указанной суммы в результате выплаты дивидендов;

- • в иных случаях, предусмотренных федеральными законами.

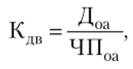

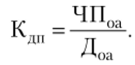

Для оценки эффективности дивидендной политики акционерного общества можно использовать следующие показатели [29, 40]:

а) коэффициент дивидендных выплат, рассчитываемый по формуле.

где Кдв — коэффициент дивидендных выплат; Доа — сумма дивидендов, приходящихся на одну обыкновенную акцию; ЧПоа — величина чистой прибыли, приходящаяся на одну обыкновенную акцию;

б) коэффициент дивидендного покрытия, определяемый по формуле.

Для оценки полной эффективности необходимо оценить влияние размера дивидендных выплат на структуру капитала и ее изменение.

При оценке эффективности дивидендной политики могут быть использованы также показатели динамики рыночной стоимости акций.

В качестве источника средств для финансирования инвестиционной деятельности акционерные общества могут использовать средства инвесторов путем дополнительного выпуска и размещения на фондовом рынке акций. Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является сложным и дорогостоящим процессом. Поэтому к данному источнику формирования собственных инвестиционных ресурсов следует прибегать лишь в крайне ограниченных случаях.

В целом принятие управленческих решений по эмиссии корпоративных ценных бумаг включает широкий спектр организационно-технических, информационных, консультационных и иных процедур, входящих в сферу деятельности финансового менеджера. Все эти процедуры составляют содержание эмиссионной политики акционерной компании.

Эмиссионная политика предприятия представляет собой часть общей политики управления капиталом, заключающуюся в обеспечении привлечения необходимого объема инвестиционных ресурсов за счет выпуска и размещения на фондовом рынке ценных бумаг [401.

Основной целью эмиссионной политики является привлечение на фондовом рынке необходимого объема инвестиционных ресурсов в минимально возможные сроки.

В области формирования собственных инвестиционных ресурсов данная политика реализуется в выпуске акций как основного источника формирования уставного капитала компании на фондовом рынке.

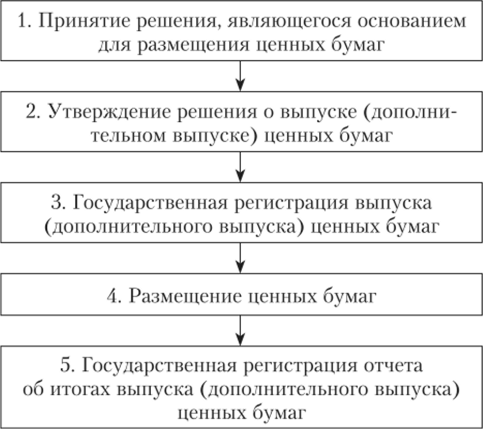

Эмиссия ценных бумаг представляет собой последовательность действий эмитента по размещению эмиссионных ценных бумаг [4]. Процедура эмиссии ценных бумаг, в том числе акций, согласно Федеральному закону «О рынке ценных бумаг» и положению Банка России «О стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг» [4, 17] включает этапы, представленные на рис. 7.10.

Рис. 7.10. Процедура эмиссии ценных бумаг

- 1. Принятие региения, являющегося основанием для размещения ценных бумаг. Решение о выпуске (дополнительном выпуске) эмиссионных ценных бумаг должно содержать следующую информацию:

- • полное наименование эмитента, место его нахождения;

- • дату принятия решения о размещении эмиссионных ценных бумаг;

- • наименование уполномоченного органа эмитента, принявшего решение о размещении эмиссионных ценных бумаг;

- • дату утверждения решения о выпуске (дополнительном выпуске) эмиссионных ценных бумаг;

- • наименование уполномоченного органа эмитента, утвердившего решение о выпуске (дополнительном выпуске) эмиссионных ценных бумаг;

- • вид, категорию (тип), номинальную стоимость эмиссионных ценных бумаг, условия их размещения;

- • права владельца, закрепленные эмиссионной ценной бумагой;

- • указание количества эмиссионных ценных бумаг в выпуске (дополнительном выпуске);

- • указание общего количества эмиссионных ценных бумаг, размещенных ранее (в случае размещения дополнительного выпуска эмиссионных ценных бумаг);

- • указание, являются эмиссионные ценные бумаги именными или на предъявителя;

- • иные сведения, предусмотренные нормативно-правовыми актами Российской Федерации.

Если в уставе акционерного общества определены порядок и условия размещения объявленных акций определенной категории (типа), то порядок и условия размещения дополнительных акций этой категории (типа), определяемые решением об их размещении, должны соответствовать указанным положениям устава такого акционерного общества.

- 2. Утверждение решения о выпуске (дополнительном выпуске) ценных бумаг. Решение о выпуске (дополнительном выпуске) ценных бумаг акционерного общества утверждается советом директоров (наблюдательным советом) этого хозяйственного общества.

- 3. Государственная регистрация выпуска (дополнительного выпуска) ценных бумаг осуществляется Банком России на основании заявления эмитента.

К заявлению о государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг прилагаются:

- • решение о выпуске (дополнительном выпуске) ценных бумаг;

- • проспект ценных бумаг, в случае если регистрация выпуска (дополнительного выпуска) ценных бумаг должна сопровождаться регистрацией проспекта ценных бумаг;

- • иные документы, предусмотренные положением «О стандартах эмиссии ценных бумаг…».

Государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг должна сопровождаться регистрацией проспекта ценных бумаг, за исключением случаев, предусмотренных законодательством.

Проспект ценных бумаг должен содержать [4]:

- 1) введение, в котором кратко излагается информация, содержащаяся в проспекте ценных бумаг и позволяющая составить общее представление об эмитенте и эмиссионных ценных бумагах;

- 2) информацию об эмитенте и о его финансово-хозяйственной деятельности;

- 3) бухгалтерскую (финансовую) отчетность эмитента и иную финансовую информацию;

- 4) сведения об объеме, сроке, условиях и порядке размещения эмиссионных ценных бумаг;

- 5) сведения о лице, предоставляющем обеспечение по облигациям эмитента, а также об условиях такого обеспечения.

Проспект ценных бумаг акционерного общества утверждается советом директоров (наблюдательным советом).

Банк России обязан осуществить государственную регистрацию выпуска (дополнительного выпуска) эмиссионных ценных бумаг или принять мотивированное решение об отказе в его государственной регистрации в течение 20 дней или, если государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг сопровождается регистрацией проспекта ценных бумаг, в течение 30 дней с даты получения документов, представленных для государственной регистрации.

Основаниями для отказа в государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспекта ценных бумаг являются:

- • нарушение эмитентом требований законодательства РФ о ценных бумагах, в том числе наличие в представленных документах сведений, позволяющих сделать вывод о противоречии условий эмиссии и обращения эмиссионных ценных бумаг законодательству РФ;

- • несоответствие документов, представленных для государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг или регистрации проспекта ценных бумаг, и состава содержащихся в них сведений требованиям нормативно-правовых актов РФ;

- • непредставление в течение 30 дней по запросу Банка России всех документов, необходимых для государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг или регистрации проспекта ценных бумаг;

- • несоответствие финансового консультанта на рынке ценных бумаг, подписавшего проспект ценных бумаг, установленным требованиям;

- • внесение в проспект ценных бумаг или решение о выпуске ценных бумаг недостоверных сведений.

- 4. Размещение цепных бумаг. Эмитент имеет право начинать размещение эмиссионных ценных бумаг только после государственной регистрации их выпуска. Размещение ценных бумаг осуществляется в течение срока, указанного в зарегистрированном решении о выпуске (дополнительном выпуске) ценных бумаг.

- 5. Государственная регистрация отчета об итогах выпуска (дополнительного выпуска) ценных бумаг. Не позднее 30 дней после завершения размещения эмиссионных ценных бумаг эмитент обязан представить в Банк России отчет об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг.

В отчете об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг должны быть указаны:

- 1) даты начала и окончания размещения ценных бумаг;

- 2) фактическая цена (цены) размещения ценных бумаг;

- 3) количество размещенных ценных бумаг;

- 4) доля размещенных и неразмещенных ценных бумаг выпуска (дополнительного выпуска);

- 5) общая стоимость имущества, внесенного в оплату за размещенные ценные бумаги;

- 6) сделки, признаваемые федеральными законами крупными сделками и сделками, в совершении которых имеется заинтересованность и которые совершены в процессе размещения ценных бумаг.

В отчете об итогах выпуска (дополнительного выпуска) акций, дополнительно указывается список владельцев пакетов эмиссионных ценных бумаг, размер которых определяется Банком России.

Банк России рассматривает отчет об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг в течение 14 дней и при отсутствии связанных с эмиссией ценных бумаг нарушений регистрирует его.

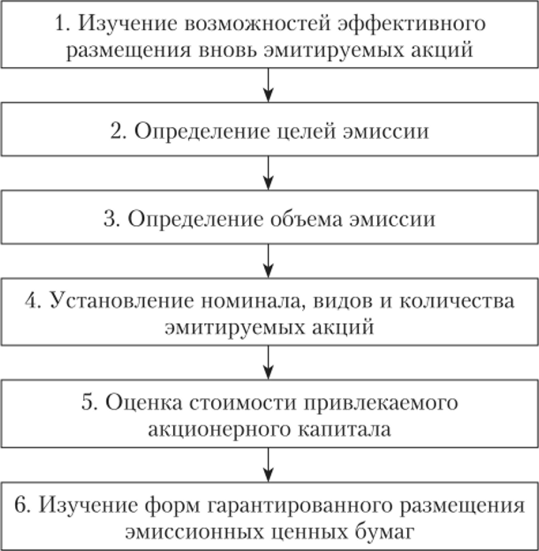

Разработка эффективной эмиссионной политики включает ряд этапов (рис. 7.11) [40].

1. Изучение возможностей эффективного размещения вновь эмитируемых акций осуществляют на основе предварительного анализа конъюнктуры фондового рынка и оценки инвестиционной привлекательности своих акций. Анализ конъюнктуры рынка ценных бумаг предполагает анализ спроса и предложения, динамики уровня цен, объема продаж новых пакетов акций и ряда других показателей. Результатом анализа является определение уровня чувствительности фондового рынка к появлению нового выпуска акций и к возможности их реализации инвесторам.

Оценку инвестиционной привлекательности акций проводят с позиции учета перспектив развития отрасли, в которой работает эмитент, конкурентоспособности выпускаемой им продукции, а также показателей платежеспособности и финансовой устойчивости компании по сравнению с показателями аналогичных комнаний-эмитентов. В процессе такой оценки устанавливают возможную степень инвестиционной привлекательности акций данной компании по сравнению с акциями других эмитентов.

Рис. 7.11. Разработка эмиссионной политики предприятия.

Для целей анализа рынка используется инструментарий технического и фундаментального анализа.

- 2. Определение целей эмиссии. В связи с высокой стоимостью собственного капитала, привлекаемого из внешних источников, цели эмиссии должны быть достаточно обоснованными с позиции будущего развития компании-эмитента. Основными целями, которыми руководствуются эмитенты, прибегая к данному источнику формирования собственного капитала, являются:

- • отраслевая или региональная диверсификация производственнокоммерческой деятельности (создание сети новых филиалов, дочерних фирм, новых производств и т. д.);

- • предполагаемое поглощение других компаний с целью получения синергетического эффекта;

- • иные цели, требующие быстрой мобилизации значительного объема собственного капитала.

- 3. Определение объема эмиссии. При установлении объема эмиссии целесообразно исходить из рассчитанной потребности в собственных финансовых ресурсах за счет внешних источников финансирования. Объем эмиссии акций определяют путем умножения количества выпускаемых акций на номинальную стоимость одной акции.

- 4. Установление номинала, видов и количества эмитируемых акций. Количество, номинальная стоимость, порядок и условия размещения акционерным обществом акций фиксируются в его уставе. В нем также могут быть определены количество и номинал акций, которые общество вправе разместить в дополнение к ранее эмитированным акциям (объявленные акции).

- 5. Оценка стоимости привлекаемого акционерного капитала. Подобную оценку проводят по двум параметрам:

- 1) по прогнозному уровню дивидендов исходя из выбранного типа дивидендной политики;

- 2) по расходам на выпуск и размещение акций.

Расчетную стоимость привлекаемого акционерного капитала сравнивают с его фактической средневзвешенной стоимостью (WACC) и средним уровнем процентной ставки на рынке ссудного капитала. Только после этого принимают окончательное решение об эмиссии акций.

- 6. Изучение форм гарантированного размещения эмиссионных ценных бумаг (андеррайтинг). Открытое размещение акций, как правило, производят с помощью финансового посредника, который организует первичную и повторную реализацию ценных бумаг эмитента на фондовом рынке. Андеррайтеры предоставляют компании-эмитенту следующий набор услуг:

- • выбор способа эмиссии цепных бумаг;

- • установление цен на новые ценные бумаги;

- • продажа новых ценных бумаг и др.

Взаимоотношения между эмитентом и андеррайтером регулируются договором о выпуске и размещении эмиссионных ценных бумаг. В нем указывают вид андеррайтинга; размер вознаграждения посреднику (спред) и прочие условия. Спред — это компенсация андеррайтеру за его услуги, которая выражается в разнице между ценой покупки и ценой продажи акций на фондовом рынке. Такая разница в цене составляет основное вознаграждение финансового посредника за его услуги.