Сделаем это на примере составления инвестиционного портфеля. Чтобы составить прибыльный инвестиционный портфель необходимо правильно выбрать наименование и процентную долю каждой акции в портфеле. Рыночный индекс состоит из взвешенного набора различных акций. Так, индекс ММВБ состоит из 30 разных акций. Существуют и капитализационные индексы, характеризующие масштаб операций на рынке ценных бумаг. Они определяются, как суммарная стоимость ценных бумаг в обороте. Виды капитализационных индексов ММВБ [15]: 1. MICEXLC — высокая капитализация;

2. MICEXMC — стандартная капитализация;

3. MICEXSC — базовая капитализация;

Рассмотрим пример, в котором необходимо составить потрфель из четырех акций. Такой портфель должен как можно ближе описывать рыночный индекс ММВБ. Для начала необходимо составить инфестиционный портфель из пяти акций, наиболее полно соответствующий ММВБ. Чтобы сделать это, необходимо взять индекс MICEXLC, который состоит из 15 акций. Данные взяты с сайта micex.ru.Рис.

2. Состав индекса MICEXLCВыбранные акции в портфель — Газпром, Лукойл, ГМКНор

Никель. Чтобы рассчитать их доли в выбранном портфеле необходимо использовать программу EXCEL. Проведем загрузку данных с 2 сентября 2015 года по 10 сентября 2015 года.Рис.

3. Портфель из четырех акций.

Сформируем столбец со значениями инвестиционного портфеля. Проведем расчет отклонения стоимости выбранного портфеля от стоимости индекса MICEXLC [2]. Рис.

4. Расчет стоимости портфеля.

Формула для расчетов стоимости портфеля будет следующей:

Ошибка отклонения:

В ячейке К6 проведем расчет средней ошибки, которую необходимо минимизировать. В ячейке К5 проведем расчет суммы весов, что необходимо для формирования ограничений на веса. Чтобы рассчитать портфель используем надстройку MSExcel, которая называется поиск решений.Рис.

5. Поиск решений.

Введем значение средней ошибки в целевую ячейку. Так как эту ошибку необходимо минимизировать, нужно поставить условие минимизации. Под изменяемыми ячейками находятся веса акций. Ограничение, накладываемое на веса состоит в том, чтобы их сумма была меньше единицы или они были не отрицательными [4]. w1+w2+w3+w4<=1Получим веса для выбранного портфеля (рис.

6.)Рис.

6. Веса акций в выбранном портфеле.

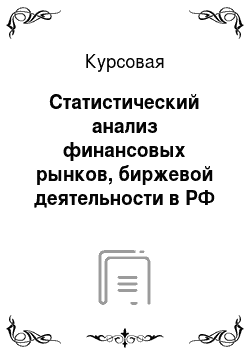

Акции Лукойл составят 78,5%, акции ГМКНор

Никель — 19%, акции Газпром — 2,5%. Графически можно представить близость динамики выбранного портфеля и индекса ММВБ.Рис.

7. Динамика индекса ММВБ и выбранного портфеля из четырех акций.

Индексный метод эффективно применяется в изучении фондового рынка ценных бумаг. Главным его преимуществом является соответствие рынку и максимальная диверсификация рисков[1]. 2.

2. Кривые роста. Прогнозирование индекса РТС с помощью различных трендов.

Чтобы описать динамику движения временного ряда, в частности ряда цен, применяется статистический инструмент, называемый кривыми роста. Они являются аппроксимирующими линиями тренда разного вида, которые строятся на основе определенной зависимости. Аппроксимация — описание динамики временных рядов с помощью линий тренда. Самыми широко известными линиями тренда являются:

1. Линейная линия тренда;

2. Экспоненциальная линия тренда;

3. Логарифмическая линия тренда;

4. Степенная линия тренда;

5. Полиномиальная линия тренда;

Все выше представленные тренды или кривые роста имеют определенный смысл. С помощью линейного тренда можно описывать явления, где исследуемая величина изменяется линейным образом. Экспоненциальный тренд применяется там, где исследуемые величины (Например, индекс РТС) имеют экспоненциальное или лавинообразное развитие. Логарифмический тренд применяется чаще всего в логистике и позволяет сделать описание степени насыщенности рынка. Полиномиальный тренд хорош для описания различных временных рядов, в которых неизвестно, какие явления скрываются за динамикой величин. Полиномиальная модель хорошо описывает прошлое поведение, но может не иметь смысла при предсказании. Проведем исследование применения различных трендовых моделей на индексе российского фондового рынка (РТС). Расчет будет проводиться в программе EXCEL. Выполним экспорт котировок с сайта finam.ru за последние полгода. Таблица 1Название.

ДатаCloseРТС05.

07.20 151 149,95РТС08.

07.20 151 096,68РТС09.

07.20 151 105,3РТС10.

07.20 151 121,79РТС11.

07.20 151 127,23РТС15.

07.20 151 077,17На основе цены закрытия построим диаграмму изменения индекса РТС и выполним наложение на нее основных трендовых линий. Выберем горизонт прогнозирования 25 дней. Выполним аппроксимацию индекса РТС с помощью линии экспоненциального тренда. Коэффициент R2 показывает соответствие изменения индекса РТС и предложенной линии тренда. Его значение составляет 0,78, что достаточно высоко.Рис.

8. Аппроксимация динамики РТС экспоненциальным трендом.

Далее рассмотрим аппроксимацию динамики индекса РТС линейным трендом. Коэффициент R2 показывает соответствие изменения индекса РТС и предложенной линии тренда. Его значение составляет 0,80, что выше предыдущего значения. Таким образом, линейный тренд аппроксимирует индекс РТС лучше экспоненциального.Рис.

9. Аппроксимация динамики РТС линейным трендом.

Далее рассмотрим аппроксимацию динамики индекса РТС с помощью степенного тренда. Коэффициент R2 показывает соответствие изменения индекса РТС и предложенной линии тренда. Его значение составляет 0,61, и он достаточно низок. Рис.

10. Аппроксимация динамики РТС степенным трендом.

Рассмотрим аппроксимацию динамики индекса РТС с помощью логарифмического тренда. Коэффициент R2 показывает соответствие изменения индекса РТС и предложенной линии тренда. Его значение составляет 0,618, и он так же низок, как и в случае аппроксимации линией степенного тренда. Рис.

11. Аппроксимация динамики РТС степенным трендом.

Рассмотрим аппроксимацию динамики индекса РТС с помощью полиномиального тренда второго порядка. Коэффициент R2 показывает соответствие изменения индекса РТС и предложенной линии тренда. Его значение составляет 0,83, что выше коэффициента R2 при линейной и экспоненциальной аппроксимациях. Рис.

12. Аппроксимация динамики РТС полиномом второй степени Рассмотрим аппроксимацию динамики индекса РТС с помощью полиномиального тренда третьего порядка. Коэффициент R2 показывает соответствие изменения индекса РТС и предложенной линии тренда. Он принимает значение составляет 0,87, что выше коэффициентов при остальных видах аппроксимации. Рис.

13. Аппроксимация динамики РТС полиномом третьей степени Рассмотрим аппроксимацию динамики индекса РТС с помощью полиномиального тренда четвертого порядка. Коэффициент R2 показывает соответствие изменения индекса РТС и предложенной линии тренда. Он принимает свое максимальное значение составляет 0,935, что выше коэффициентов при остальных видах аппроксимации. Необходимо помнить, чем выше степень полиномов, которыми описывается динамика, тем выше вероятность ошибки прогноза. Рис.

14. Аппроксимация динамики РТС полиномом четвертой степени Рассмотрев аппроксимацию с помощью различных видов линий тренда, можно сделать вывод, что для каждого вида данных подходят различные модели. В случае динамики фондового рынка, лучше всего подходят модели полиномиальной регрессии. Чтобы получить на основе имеющихся данных качественный прогноз, необходимо выбрать наиболее близкую к данным модель аппроксимации. Подгонка модели под высокий коэффициент R2 путем увеличения степени полинома, не будет давать корректного прогноза.

Заключение

.

В ходе выполнения работы, удалось сделать следующие выводы. Финансовые рынки являются индикаторами экономического развития страны, действенными инструментамиведения государственной финансовой политики. Финансовые рынки в целом характеризуются совокупностью экономических отношений, которые связанны с выпуском и обращением ценных бумаг среди его участников. Финансовые рынки обеспечивают перераспределение капитала между отраслями и областями экономики, территориально, среди различных слоев населения. Для определения характеристик состояния фондовых рынков, описывающих объем и структуру операций с ценными бумагами, уровницен, деятельность участников рынка ценных бумаг, качество этих бумаг и фондового биржевого рынка, курсов валют и др. применяются статистические методы: вычисление средних показателей, вычисление показателей вариации, расчеты индексов, вычисление аналитических показателей рядов динамики, выявление основных тенденций (трендов) изменение показателей финансовых рынков.

Список литературы

Резго Г. Я. Биржевое дело. Учебник для ВУЗов. — М.: Финансы и статистика, 2004. Биржевое дело: Учебник для вузов / Под ред.

Дегтярева О.И. — М.: Магистр, 2007 г. — 218 с.Биржи. Бирживое дело: Курс лекций / Под ред. Гребник В. В., Шкодинский С. В. — М.: Изд. Экзамен, 2008 г. — 144 с. Елисеева И. И. Юзбашев М.М. Общая теория статистики: Учебник/ Под ред.

чл.-корр. РАН И. И. Елисеевой. — 4-е изд., перераб. идоп, — М.: Финансы и статистика, 2001.

— 480 с.: ил. Ефимова М. Р. Практикум по общей теории статистики: учебное пособие для вузов / М. Р. Ефимова и др. — М.: Финансы и статистика, 2007.

— 368 с. Мелкумов Я. С. Социально-экономическая статистика: учебно-методическое пособие. — М.: ИМПЭ-ПАБЛИШ, 2007. -.

200 с. Общая теория статистики: Статистическая методология в изучении коммерческой деятельности: учебник для вузов / О. Э. Башина и др.; под ред. О. Э. Башиной, А. А. Спирина. — М.: Финансы и статистика, 2008.

— 440 с. Салин В. Н. Курс теории статистики для подготовки специалистов финансово-экономического профиля: учебник / В. Н. Салин, Э. Ю. Чурилова. — М.: Финансы и статистика, 2007.

— 480 с. Статистика: учебное пособие / А. В. Багат и др.; под ред. В. М. Симчеры. — М.: Финансы и статистика, 2007. — 368 с. Статистика: учебник / И. И. Елисеева и др.; под ред. И. И. Елисеевой.

— М.: Высшее образование, 2008. — 566 с. Социально-экономическая статистика: практикум: учебное пособие / В. Н. Салин и др.; под ред. В. Н. Салина, Е. П. Шпаковской. — М.: Финансы и статистика, 2009.

— 192 с. Теория статистики: учебник для вузов / Р. А. Шмойлова и др.; под ред. Р. А. Шмойловой. ;

М.: Финансы и статистика, 2007. — 656 с. Шмойлова Р. А. Практикум по теории статистики: учебное пособие для вузов / Р. А. Шмойлова и др.; под ред. Р. А. Шмойловой. — М.: Финансы и статистика, 2007. — 416 с. Елисеева И. И. Общая теория статистики: учебник для вузов / И. И. Елисеева, М. М. Юзбашев; под ред.

И.И. Елисеевой. — М.: Финансы и статистика, 2009. -.

656 с. Теория статистики: учебник / Р. А. Шмойлова [и др.]; ред. Р. А. Шмойлова. — 4-е изд., доп.

и перераб. — М.: Финансы и статистика, 2005. — 655 .