Разработка стратегии коммерческого банка в области кредитования физических лиц

В то же время шаги, предпринимаемые руководством в рамках стратегического менеджмента и качественное выполнение предлагаемых рекомендаций, позволяют говорить о возможности реализации оптимистического сценария. В условиях оптимистического сценария предлагаемые мероприятия характеризуется высокой степенью экономической эффективности. Кроме того, грамотно реализованная стратегия кредитования… Читать ещё >

Разработка стратегии коммерческого банка в области кредитования физических лиц (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава 1. Теоретические основы разработки коммерческим банком стратегии кредитования физических лиц

- 1. 1. Стратегия кредитования физических лиц: понятие, цель, задачи

- 1. 2. Характеристика основных направлений организации кредитования физических лиц

- 1. 3. Подходы в организации кредитования физических лиц коммерческими банками

- Глава 2. Анализ стратегии кредитования физических лиц ЗАО «Кредит Европа Банк»

- 2. 1. Краткая технико-экономическая характеристика деятельности ЗАО «Кредит Европа Банк»

- 2. 2. Маркетинговый анализ деятельности ЗАО «Кредит Европа Банк»

- 2. 3. Оценка системы работы с клиентами в ЗАО «Кредит Европа Банк»

- 2. 4. Оценка реализуемой ЗАО «Кредит Европа Банк» стратегии кредитования физических лиц

- Глава 3. Основные направления совершенствования стратегии кредитования физических лиц коммерческим банком (на примере ЗАО «Кредит Европа Банк»)

- 3. 1. Перспективы развития ЗАО «Кредит Европа Банк»

- 3. 2. Характеристика мероприятий по совершенствованию стратегии кредитования физических лиц ЗАО «Кредит Европа Банк»

- 3. 3. Оценка эффективности предложенных мероприятий

- Заключение

- Список использованной литературы

- Приложения

Принципы стратегического развития банка «Кредит Европа Банк» могут быть сформулированы следующим образом.

Принципы по отношению к размерам и структуре рынка:

расти вместе с рынком (предполагается, что рост рынка обусловлен факторами, которые не нужно специально обеспечивать, т. е. рынок растет как бы «сам по себе», а банк «Кредит Европа Банк» должен следовать за его ростом, увеличивая свою долю рынка);

расширять рынок (банк «Кредит Европа Банк» сам должен обеспечить рост рынка за счет реализации новых видов деятельности, групп покупателей, новых территорий (регионов) на юге страны);

освоить максимально полную номенклатуру услуг по каждому виду деятельности;

улучшать свои показатели путем вертикальной интеграции (с партнерами, страховыми компаниями и др.);

Принципы выбора ведущих факторов обеспечения спроса:

ориентация на существующий уровень цен;

ориентация на новизну услуг и качественное обслуживание;

ориентация на специальные формы кредитования и т. п.;

Принципы выбора степени активности маркетинга по отношению к потребителю:

ориентация на адаптацию к спросу на традиционные банковские услуги;

ориентация на увеличение спроса на специальные услуги (андеррайтинг, финансовое консультирование).

Принципы реагирования на изменения рыночной конъюнктуры: проведение заблаговременных преобразований организационной структуры и перечня оказываемых видов услуг на основе предвидения будущего путем анализа слабых сигналов, скрытых факторов и т. п.;

Принципы выбора типа реакции на изменение рыночной конъюнктуры:

изменение объемов услуг;

изменение видов оказываемых услуг;

Принцип формирования и сохранения индивидуальности банка «Кредит Европа Банк»: специфические способы изменения характеристик объектов банковских услуг (при договоренности с клиентами и партнерами, или способов сбыта при их модификации, совершаемые так, чтобы в этих изменениях просматривалась индивидуальность банка «Кредит Европа Банк»). С точки зрения имиджевой составляющей стратегии развития банка «Кредит Европа Банк» мероприятия должны включать оценку и учет репутационных рисков.

По-мнению специалистов среди отраслевых рисков, присущих банковским структурам, особую значимость имеют [1]:

1) Взаимоотношения с региональными властями и естественными монополиями;

2) Низкая диверсификация доходов;

3) Непрозрачная структура собственников банка, перекрестное владение;

4) Неоптимальная структура финансирования деятельности;

5) Общая информационная непрозрачность.

По результатам проведенной оценки маркетинговой деятельности и анализа эффективности деятельности банка «Кредит Европа Банк» рекомендуется выбрать в качестве корпоративной комбинированную стратегию развивающего и поддерживающего маркетинга в рамках стратегии концентрированного роста по М. Потртеру и Ф. Котлеру. Комбинация этих стратегий будет включать стратегию развития продукта, стратегию развития рынка и стратегию усиления позиции. Основные направления деятельности банка «Кредит Европа Банк» в рамках стратегии концентрированного роста представлены в табл. 12.

Стратегия усиления позиции банка «Кредит Европа Банк» должна включать следующие основные действия:

позиционирование — необходимо придать особое место банку «Кредит Европа Банк» в сознании целевых потребителей: высокое качество услуг; новые банковские технологии; лучшие стандарты обслуживания;

брендинг — существующие фирменное наименование банк «Кредит Европа Банк» требует постоянного поддержания уровня известности и узнаваемости, формирования лояльности потребителей. Это предполагает участие банка в различных мероприятиях, в специализированных выставках России и ближних регионов, активное присутствие в интернет-пространстве.

Таблица 12 — Основные мероприятия банка «Кредит Европа Банк» в рамках стратегии концентрированного роста.

№ п/п Мероприятия Стратегия развития товара 1 Расширение перечня видов деятельности и услуг 2 Поиск новых партнеров 3 Повышенные гарантии обслуживания 4 Политика низких цен (ниже на 10−15% чем у основных игроков) Стратегия развития рынка 5 Расширение территориального охвата (регионы России) 6 Формирование имиджа 7 Повысить уровень удовлетворенности существующих клиентов, тем самым, формируя круг постоянных клиентов 8 Провести детальную сегментацию потребителей и выбрать наиболее перспективные (преимущественно для сегмента юридических лиц) Стратегия усиления позиции 9 Позиционирование 10 Брендинг 11 Повышение компетенций персонала Ну и, безусловно, главную ценность для любого банка представляют постоянные клиенты (физические и юридические лица). Поэтому нужно создавать приверженность потребителей бренду, использовать особые условия обслуживания в отношении этих клиентов. Успешное развитие банка «Кредит Европа Банк» предполагает знание своих потребителей, понимание их мотивов поведения и ключевых характеристик. Это возможно только при проведении опросов и анкетирования на системной основе, для которых необходимо составить график и назначить ответственных лиц. Помимо этого, необходимо активизировать работу по формированию положительного и сильного имиджа. В этом отношении банк «Кредит Европа Банк» уступает конкурентам на рынке, особенно крупным игрокам. Это достаточно актуально, когда банки федерального масштаба активизируют деятельность на региональных рынках.

Следующий шаг самый трудный — определение стандартов совершенства, разработка всестороннего плана по созданию имиджа банка «Кредит Европа Банк» и выполнение его в определенные сроки. План по созданию имиджа банка «Кредит Европа Банк» должен состоять из четырех основных частей:

• создания фундамента;

• внешнего имиджа;

• внутреннего имиджа;

• неосязаемого имиджа.

Осязаемый имидж: то, что покупатели могут увидеть, понюхать, услышать, потрогать и попробовать (здания, офисы, кабинеты, внешний вид сотрудников банка, прежде всего, при выполнении представительских функций и т. д.).

Неосязаемый имидж: ответная реакция клиента на осязаемое, на обслуживание и отношение к нему сотрудников банка, сервис.

Внутренний имидж: атмосфера внутри банка и коллектива, позитивное и негативное отношение сотрудников к руководителям и политике банка, которая выражается, прежде всего, в степени преданности сотрудников своему банку.

Внешний имидж: воздействие первых трех факторов плюс общественное мнение о банке «Кредит Европа Банк», формируемое рекламной кампанией, PR-средствами и качеством услуг.

Кроме этого, предлагаются некоторые инструменты маркетинга в рамках стратегии развития банка (см. табл. 13).

Также, на наш взгляд, банк «Кредит Европа Банк» должен провести активную рекламную кампанию. При реализации рекламной кампании необходимо решать конкретные задачи, выполнение которых способствует охвату максимального большого числа представителей целевой аудитории и, в конечном счете, повышению эффективности деятельности банка «Кредит Европа Банк» (табл. 14).

Среди предлагаемых средств распространения рекламы — размещение рекламы в специализированных СМИ, изготовление стендов и участие в специализированных и субститутных выставках и форумах. Исходя из средней стоимости участия и размещения рекламных публикаций [17; 21; 22], общая стоимость данных мероприятий за один год составит — 160 000 руб.

Таблица 13 — Состав некоторых статей расходов на имидж и инструменты маркетинга (на 1 год) Действия Стоимость (руб.) Срок реализации Ответственное лицо Общая стоимость (руб.) Проведение конкурса «Клиент квартала» 15 000 ежеквартально Менеджер отдела 60 000.

Позиционирование Не предполагает расходов Системная деятельность Все сотрудники. Контролирующее лицо — Директор службы маркетинга — Брендинг В рамках средств рекламных кампаний и участия в выставках — Директор службы маркетинга — Опросы и анкетирование 600 постоянно Специалисты отделов 7200.

Разработка миссии и программного заявления — - Директор службы маркетинга — Контроль качества услуг В рамках основной деятельности постоянно Заместитель директора — Фирменная одежда В рамках программы развития персонала — Служба маркетинга — Доработка сайта банка и сопровождение 6000 ежемесячно 72 000 139 200.

Таблица 14 — Задачи рекламной кампании Задачи 1. Максимизировать охват целевых аудиторий при минимизации стоимости контакта с одним ее представителем в выбранных регионах. 2. Добиться высокой частоты эффективных контактов с как можно большей частью целевой аудитории (6−7 раз). 3. Для более эффективного распределения бюджета проводить рекламную активность пульсирующим образом: в периоды сезонного всплеска покупательской активности с учетом действий прямых конкурентов. 4. Использовать средства коммуникации, которые концентрируют целевую аудиторию, вызывают у нее доверие Таким образом, бюджет мероприятий по основным направлениям составит — 299 200 руб., что является несущественной величиной затрат в деятельности банка «Кредит Европа Банк».

3.

2. Характеристика мероприятий по совершенствованию стратегии кредитования физических лиц ЗАО «Кредит Европа Банк».

Одним из мероприятий по совершенствованию стратегии кредитования физических лиц и устранения недостатков в организации работы с клиентами банка «Кредит Европа Банк» является формирование службы маркетинга за счет реструктуризации нескольких отделов.

Обобщенно все модели организации управления маркетингом могут быть распределены на две группы. К первой группе относятся структуры, разрабатывающие общую стратегию управления маркетингом банка и координирующие процесс управления через формальное включение целей по управлению маркетингом в общий список целей определенного подразделения, где непосредственно возникают виды маркетинговой работы. В такой структуре подразделение по управлению маркетингом не участвует в оперативном управлении маркетингом (так называемая распределенная модель). Ко второй группе можно отнести такую модель управления маркетингом, при которой все функции концентрируются в рамках одного подразделения, оперативно влияющего на все аспекты управления маркетингом (так называемая концентрированная модель).

Подразделение маркетинга банка «Кредит Европа Банк» может быть организовано следующим образом:

— ориентировано на направления бизнеса. За каждое направление отвечает отдельный менеджер, который подчиняется руководителю службы маркетинга. Это позволяет эффективно учитывать специфику направлений бизнеса в компании;

— ориентировано на разные виды услуг. Можно предложить следующую структуру: розничные продажи банковских услуг и оценка степени удовлетворенности выполняются одной группой специалистов, а банковские услуги юридическим лицам, переговоры и встречи с партнерами — другой группой специалистов.

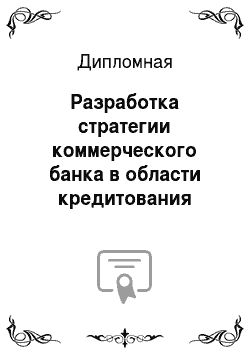

На наш взгляд, для банка «Кредит Европа Банк» более оптимальной моделью создания структурного подразделения маркетинга на уровне административного офиса (не отдельного филиала или отделения) будет концентрированная модель с функциональным разделением труда специалистов по видам услуг и направлениям деятельности, характерных для банка (см. рис. 10).

Рисунок 10 — Структура службы маркетинга банка «Кредит Европа Банк».

Общая организационная структура банка после реструктуризации представлена в приложении 3.

Директор службы маркетинга будет непосредственно подчиняться президенту (председателю правления) банка «Кредит Европа Банк». Безусловно, предлагаемая структура в дальнейшем может потребовать изменений, исходя из анализа эффективности ее деятельности.

В настоящее время в отделе розничных продаж работают директор и специалисты (занимаются продажами), в департаменте маркетинга — директор, маркетологи и специалисты. В результате создания службы маркетинга отделы будут упразднены, а сотрудники переведены на новые должности с сохранением и увеличением для некоторых размера заработной платы. Так директор департамента маркетинга займет должность директора создаваемой службы, маркетолог — заместителя директора (главного маркетолога), специалисты отдела маркетинга — менеджеров по сегменту юридических лиц, начальник отдела продаж — менеджера по сегменту физических лиц, специалисты отдела розничных продаж — специалистов по сегменту физических лиц. Таким образом, дополнительно будет необходимо нанять специалиста по рекламе и продвижению, двух специалистов по сегменту юридических лиц, а на должность специалиста по развитию андеррайтинга будет приглашен сотрудник планово-экономического отдела, который в настоящее время и занимается данным направлением. На наш взгляд, упразднение двух отделов и создание службы маркетинга по предложенному варианту целесообразно по следующим причинам: 1) появляется возможность сбора большего количества маркетинговой информации; 2) специализация сотрудников службы позволит более качественно выполнять свою работу и обеспечивать более высокую степень достоверности информации; 5) появляется подразделение, отвечающее за разработку стратегических ориентиров.

Основными задачами и ответственностью выделенных должностных позиций в рамках службы маркетинга мы считаем следующие:

Директор службы маркетинга — инициирует процесс выработки стратегии развития, привлекает других руководителей в данный процесс; определяет и утверждает маркетинговую программу; руководит деятельностью сотрудников службы (совещания, координация действий, мотивация и контроль, преимущественно заключительный);

Заместитель директора (главный маркетолог) — участвует в разработке стратегии развития, разрабатывает маркетинговую программу (мероприятия), непосредственное (текущее) руководство сотрудниками службы, проводит предварительный и текущий контроль, осуществляет постановку задач и заданий сотрудникам;

Менеджеры по сегменту физических лиц — анализ целевого рынка, выработка новых условий и предложений по продажам, обучение новым технологиям продаж специалистов, формирование предложений по новым банковским продуктам; выработка анкет и формуляров для оценки удовлетворенности клиентов; разработка инструментов стимулирования продаж;

Специалисты по развитию кредитования — продажа кредитных продуктов, оформление договоров, отработка входящих звонков, переговоры, встречи с потенциальными клиентами, статистика продаж, заполнение анкет и формуляров, послепродажное обслуживание (звонки, поздравления, новые предложения);

Специалисты по развитию депозитов — продажа услуг, оформление договоров, отработка входящих звонков, переговоры, встречи с потенциальными клиентами, статистика продаж, заполнение анкет и формуляров, послепродажное обслуживание (звонки, поздравления, новые предложения);

Специалист по рекламе и продвижению — выбор наиболее эффективных каналов и средств распространения рекламы, анализ рекламной деятельности конкурентов, участие в специализированных выставках организация связей с общественностью; оценка эффективности использования инструментов продвижения;

Специалисты по развитию услуг расчетно-кассового обслуживания — мониторинг и анализ рынка (поиск новых клиентов, определение тенденций развития, потребностей клиентов (юридических лиц), анализ цен конкурентов);

Специалисты по развитию кредитования — мониторинг и анализ рынка, продажа кредитных продуктов, оформление договоров, отработка входящих звонков, переговоры, встречи с потенциальными клиентами, статистика продаж, заполнение анкет и формуляров, послепродажное обслуживание (звонки, поздравления, новые предложения);

Специалист по развитию андеррайтинга — мониторинг и анализ рынка (тенденций развития, потребностей клиентов, анализ цен конкурентов), разработка новых предложений.

Определение сроков формирования службы маркетинга и денежных ресурсов приведено в табл. 15.

Таблица 15 — План мероприятий банка по формированию службы маркетинга.

№.

п/п Мероприятия и следствия Срок реализации Финансовый результат (руб.) 1. Отбор и найм персонала в службу сентябрь-октябрь 2014 г. 84 000* 2.

Дополнительное обучение персонала октябрь-ноябрь 2014 г. 67 200** 3. Создание специальной информационной базы службы октябрь-ноябрь 2014 г. 48 300*** 4.

Введение

руководящей должности — директора службы сентябрь-октябрь 2014 г. ;

5. Осуществление трудовой деятельности персоналом службы ноябрь 2014 — декабрь 2015 г. 2 496 000 (средняя заработная плата сотрудника службы — 24 000 руб./мес.) 6. Осуществление трудовой деятельности директором службы ноябрь 2014 — декабрь 2015 г.

35 000*13=455 000.

Примечание: * на основе средних цен услуг рекрутинговых агентств; ** на основе стоимости занятий в организациях дополнительного профессионального обучения; *** на основе стоимости услуг специализированных консалтинговых и проектных организаций.

Для проведения расчета экономической эффективности предлагаемых мероприятий нужно учесть необходимость оборудования и организационного обеспечения создаваемых дополнительных рабочих мест. Обеспечение средствами труда одного рабочего места потребует расходов в размере 12 000 руб. Также потребуется разработка концепции управления маркетингом и методических указаний, должностных инструкций. Автор дипломной работы оценивает стоимость данного вида работ в размере 50 000 руб. Таким образом, можно вывести величину суммарных вложений по предлагаемым мероприятиям (табл. 16).

Таблица 16 — Суммарные вложения и расходы по предлагаемым мероприятиям.

№ п/п Статьи расходов Сумма расходов (руб.) 1 Отбор и обучение персонала 151 200 2 Создание специальной информационной базы службы 48 300 3 Обеспечение рабочих мест средствами труда 36 000 4 Формулирование политики и разработка указаний 50 000 5 Фонд оплаты труда сотрудников службы* 2 951 000 6 Итого 3 236 500 * При расчете эффективности будут учитываться расходы на один год.

3.

3. Оценка эффективности предложенных мероприятий Прежде всего, определим общий бюджет всех предлагаемых мероприятий для банка «Кредит Европа Банк» (см. табл. 17).

Таблица 17 — Общий бюджет мероприятий банка (на 1 год).

№ п/п Наименование мероприятий (статьи затрат) Стоимость (руб.) 1 Формирование службы маркетинга 3 236 500 2 Расходы на имидж и инструменты маркетинга 139 200 3 Расходы на рекламу и выставки 160 000 Итого 3 625 700.

Прогнозируется повышение уровня удовлетворенности клиентов компании за счет активизации усилий в области работы с персоналом (табл. 18). Оценка произведена на основе качественного прогнозирования (опрос сотрудников и менеджеров банка «Кредит Европа Банк»).

Таблица 18 — Изменение уровня удовлетворенности Параметры Индекс удовлетворенности 2013 г. 2014 г. (прогноз) Клиенты компании 8,83 9,02.

Простая оценка эффективности мероприятий по совершенствованию кредитования физических лиц, и, прежде всего, рекламной кампании может быть проведена с помощью показателей, гарантируемых известными рекламными агентствами [18; 22]. Ожидается получение 0,15 рублей чистой прибыли на каждый 1 рубль рекламных расходов.

Проведем комплексную прогнозную оценку предлагаемых мероприятий по совершенствованию стратегии кредитования физических лиц. Расчет экономической эффективности предлагаемых мероприятий представлен в двух вариантах согласно пессимистическому и оптимистическому сценариям (табл. 19 и 20).

Таблица 19 — Экономическая эффективность мероприятий по пессимистическому сценарию.

№ п/п Наименование показателя Величина показателя (тыс. руб.) 1 Прирост объема розничных продаж* 3 763 656 2 Прирост дохода по юридическим лицам** 300 381,45 3 Совокупный эффект 4 064 037,45 4 Суммарные вложения и расходы по предлагаемым мероприятиям 3625,700 5 Чистый эффект (прибыль по предлагаемому проекту) 827 537,45 6 Индекс доходности предлагаемого проекта (мероприятий) 1,12 7 Общая рентабельность мероприятий 2,8% Примечание: * без учета себестоимости услуг (т.е. прибыль); ** без учета себестоимости услуг (т.е. прибыль).

Сценарии основаны на качественном прогнозировании (опросе ключевых специалистов банка «Кредит Европа Банк»). Пессимистический сценарий построен, исходя из предпосылки: создание службы маркетинга и ее функционирование позволят увеличить уровень розничных продаж банковских продуктов (около 12%) и увеличить объем услуг в сегменте юридических лиц (увеличение на 15% от всего объема в настоящее время).

Оптимистический сценарий (на возможность его реализации указали 70% опрошенных сотрудников) заключается в следующем: увеличение розничных продаж на уровне 40−50%, увеличение объема услуг в сегменте юридических услуг на 30%.

Таблица 20- Экономическая эффективность мероприятий по оптимистическому сценарию.

№ п/п Наименование показателя Величина показателя (тыс. руб.) 1 Прирост объема розничных продаж* 14 113 710 2 Прирост дохода по юридическим лицам** 600 762,9 3 Совокупный эффект 20 114 472,9 4 Суммарные вложения и расходы по предлагаемым мероприятиям 3625,700 5 Чистый эффект (прибыль по предлагаемому проекту) 16 488 772,9 6 Индекс доходности предлагаемого проекта (мероприятий) 5,54 7 Общая рентабельность мероприятий 407% Примечание: * без учета себестоимости услуг (т.е. прибыль); ** без учета себестоимости услуг (т.е. прибыль).

Представленные расчеты показывают невысокую экономическую эффективность предлагаемых мероприятий по совершенствованию стратегии кредитования физических лиц в условиях пессимистического сценария.

В то же время шаги, предпринимаемые руководством в рамках стратегического менеджмента и качественное выполнение предлагаемых рекомендаций, позволяют говорить о возможности реализации оптимистического сценария. В условиях оптимистического сценария предлагаемые мероприятия характеризуется высокой степенью экономической эффективности. Кроме того, грамотно реализованная стратегия кредитования физических лиц даст банку «Кредит Европа Банк» возможность стабилизировать важнейшие стратегические и тактические показатели деятельности (например, стоимость бизнеса, доходность), оптимизировать размещение ресурсов, капитала в соответствии с оценкой рисков, подготовить бизнес к действиям в чрезвычайной ситуации и повысить репутацию компании.

Следует отметить, что эффективное функционирование предлагаемой системы деятельности и работы с клиентами банка «Кредит Европа Банк» требует соблюдения ряда принципов, которые должны быть заложены в нее на этапе ее проектирования и построения:

максимальный охват совокупности сегментов рынка предусматривает стремление к наиболее полному охвату возможных сфер возникновения новых проектов, что позволяет свести степень неопределенности к минимуму;

адекватность реакции на действия конкурентов предполагает возможность адекватной и быстрой реакции на все изменения в сфере банковских услуг;

принятие обоснованного решения, т. е. принятие решения возможно лишь в том случае, если маркетинговая информация идентифицирована и оценена, выработан и внедрен механизм ее мониторинга.

Предложенные в данной главе рекомендации по совершенствованию стратегии кредитования физических лиц для ЗАО «Кредит Европа Банк» охватили определение стратегических ориентиров в развитии банка и их детализацию в виде конкретных мероприятий. Для предлагаемых мероприятий определены сроки, рассчитан бюджет и произведена прогнозная оценка экономической эффективности, которая свидетельствует об актуальности их реализации, поскольку прогнозируется повышение эффективности деятельности банка. Конечно, в связи с ограниченностью объема работы не было возможным детально рассмотреть ряд других мероприятий. Все рекомендации были разработаны с учетом зарубежного опыта в организации банковской деятельности и тенденций развития банковского сектора в России.

Заключение

В результате выполнения дипломной работы (на примере ЗАО «Кредит Европа Банк») были получены следующие основные выводы и предложения:

рассматриваемый банк характеризуется оптимальным профилем деятельности (портфелем продуктов и услуг), наличием между структурными подразделениями и сотрудниками современных каналов коммуникаций;

по линейке предлагаемых продуктов и услуг уступает только лишь крупнейшим игрокам на российском рынке;

финансовые результаты банка за последние годы постоянно увеличивались, о чем свидетельствуют данные отчетности;

банк отличается сильной организационной культурой, сформулированы и соблюдаются принципы и ценности деятельности, серьезное внимание уделяется работе с персоналом;

в то же время, несмотря на применение специалистами отделами маркетинга, рекламы и продаж современных технологий, существуют возможности совершенствования процесса работы с клиентами и применения современных информационных инструментов в операционной деятельности;

также есть возможности расширения партнерских программ банка и активизации коммерческой деятельности.

Также следует отметить следующие основные выводы:

• стратегия кредитования физических лиц выступает ключевым элементом общей корпоративной стратегии развития банка, для ее реализации необходима соответствующая структура в виде системы работы с клиентами;

• системы работы с клиентами (службы, отделы, инструменты) выступают центром доходов банка;

• эффективность функционирования системы работы с клиентами непосредственно влияет на финансовые результаты деятельности банка.

Рассматривая содержание стратегии кредитования физических лиц в современных условиях можно выделить такие элементы, как: определение длины и ширины ассортиментной линейки кредитных продуктов и дополнительных услуг; выбор конкретных форм взаимоотношений, оформление договорных отношений; определение инструментов продвижения и стимулирования продаж кредитных продуктов, в том числе рекламных мероприятий; анализ взаимоотношений с клиентами; внедрение современных инструментов в практику продаж кредитных продуктов.

Поставленные во введении цель и задачи были достигнуты и выполнены. Цель предполагала разработку рекомендаций по совершенствованию стратегии кредитования физических лиц на примере конкретной компании (ЗАО «Кредит Европа Банк»), которые и были сформулированы. Кроме того, были решены следующие задачи:

проанализированы вид реализуемой стратегии кредитования и элементы, составляющие систему работы с клиентами компании и их характеристика;

изучены основные проблемы совершенствования стратегии кредитования физических лиц;

рассмотрено практическое применение теории и методологии совершенствования стратегии кредитования физических лиц на примере коммерческого банка;

получены конкретные рекомендации для ЗАО «Кредит Европа Банк».

Автором дипломной работы был обобщен теоретический материал по проблемам разработки стратегии кредитования физических лиц и систем работы с клиентами, а в практической части проведен анализ реализуемой стратегии кредитования физических лиц и системы работы с клиентами ЗАО «Кредит Европа Банк».

Принципы общей корпоративной стратегии развития, предложенные автором, учитывают результаты проведенного анализа современного целевого рынка банковских услуг, показатели и планы ближайших конкурентов банка.

На основе выявления ряда проблем в практике продаж, маркетинга и взаимоотношений с клиентами в ЗАО «Кредит Европа Банк» были предложены меры по совершенствованию стратегии кредитования физических лиц.

Проведенные расчеты показали, что предлагаемые меры характеризуются экономической целесообразностью.

Данная дипломная работа, на наш взгляд, представляет интерес для руководителей отечественных компаний, отвечающих за формирование и развитие взаимоотношений с клиентами, продвижение кредитных продуктов и услуг. В дальнейшем автор дипломной работы планирует расширить и углубить область исследований в рассматриваемых вопросах.

1. Воронин А. Топ-риски банков // Статья опубликована на www.rbc.ru.

2. Гаврильев Н. П. Тенденции развития российского рынка кредитования в посткризисный пеиод // Современные аспекты экономики, № 11(88), 2011.

Стр. 23−28.

3. Горина М., Алексеев А. Управление эффективностью банка — новое качество менеджмента // www.expert.ru.

4. Козлов А. А., Хмелев А. О. Качество кредитной организации // Деньги и кредит, № 11, 2012.

Стр. 9−17.

5. Кравец О. Работа с клиентами как фактор повышения эффективности в инвестиционном банке // Управление в кредитной организации, № 5, 2009.

Стр. 16−21.

6. Минцберг Г., Альстрэнд Б., Лэмпел Дж. Школы стратегий. — СПб.: Питер, 2000. — 336 с.

7. Никитина Т. В. Банковский менеджмент. — СПб.: Питер, 2008.

8. Никишин К. Оценивание эффективности российских банков с помощью метода огибающих (непараметрический подход) // Современные аспекты экономики, № 5, 2009.

Стр. 120−126.

9. Румянцев И. А. Стратегическое управление: учебное пособие. — СПб.: СЗТУ, 2009.

10. Рязанова К. И. Актуальные технологии в продвижении банковских продуктов и услуг // Современные аспекты экономики, № 17(94), 2011.

Стр. 73−84.

11. Садков В., Овчинникова О. Банковские системы развитых стран: история, современность, перспективы. М.: «Прогресс», 2009.

12. Стратегический менеджмент: Учебник / Пер. с англ. Н. И. Алмазовой. — М.: Проспект, 2008.

13. Стратегический менеджмент: Учебник / Под ред. А. Н. Петрова. — СПб.: Питер, 2010.

14. Суслов А. А., Петров А. О. Качество кредитной организации // Деньги и кредит, № 11, 2012.

Стр. 9−17.

15. Сухова М. В. Структура кредитного портфеля как показатель надежности банка // Современные аспекты экономики, № 5 (99), 2013.

Стр. 25−31.

16. Томпсон А. А., Стрикленд А.Дж. Стратегический менеджмент: концепции и ситуации. — М.: «Вильямс», 2006. — 928 с.

17.

http://www.ad.ru (сайт о рекламных технологиях).

18.

http://www.allbtl.ru (сайт рекламного агенства «Майер-Экспресс»).

19.

http://www.crediteurope.ru (сайт банка «Кредит Европа Банк»).

20.

http://www.forbes.ru/reitingi/252 621-reiting-100-bankov-2014;chto-izmenila-novaya-politika-tsb.

21.

http://www.lenexpo.ru (сайт компании «Экспо.

Форум").

22.

http://www.media-spb.ru (сайт рекламного агентства «Медиа-СПб»).

23.

http://www.raexpert.ru/researches/banks/banks_sector_half_part_2012/.

Приложения Приложение 1.

Рейтинг надежности российских банков по версии журнала «Forbes».

Первая группа: надежность *****.

Вторая группа: надежность ****.

Третья группа: надежность ***.

Четвертая группа: надежность **.

Пятая группа: без рейтинга*.

* Отсутствие рейтинга не означает, что банк ненадежен. Это говорит лишь о том, что его владельцы не готовы раскрывать подробности своего бизнеса рейтинговым агентствам. Тем не менее, в 2013 году в эту группу входили Мастер-банк и Инвестбанк, потерявшие в 2013 году лицензии.

Приложение 2.

Таблица 1.

Количество платежных карт в странах мира (на тысячу жителей).

Карты с функцией выдачи наличных Карты с дебетовой функцией Карты с кредитной функцией 2005 2010 2005 2010 2005 2010.

Россия 49,1 73,6 48,9 73,5 0,2 0,1 Бельгия 1359,6 1360,5 1216,8 1216,5 289,9 296,2 Канада 2104,9 Н.д. 1165,8 н.д. 1360,1 1505,9 Франция 675,8 711,2 609,2 652,3 н.д. н.д. Германия 1293,7 1480,2 1206,7 1405,3 213,8 227,9 Италия 366,8 394,4 350,0 370,1 293,9 345,2 Япония 2523,9 2554,1 н.д. н.д. 1758,9 1820,1 Нидерланды 1633,0 1608,2 1318,9 1315,2 314,0 311,7 Сингапур 742,2 745,1 742,2 745,1 612,5 681,2 Швеция 551,5 536,0 515,2 541,5 429,6 418,7 Швейцария 1149,2 1190,6 725,6 745,2 434,6 451,9 Англия 1986,1 2124,5 832,2 906,0 851,0 936,4 США 2758,1 2891,7 851,9 889,4 4539,3 4329,5.

Таблица 2.

Количество банкоматов в странах мира.

Количество банкоматов на миллион жителей Количество трансакций на одного жителя Средний объем одной трансакции (долл. США) 2000 2005 2010 2000 2005 2010 2000 2005 2010.

Россия 25 27 41 0,2 0,6 0,8 34,1 52,0 58,4 Бельгия 606 657 669 17,4 19,8 21,5 111,3 97,5 92,8 Канада 873 1034 1142 47,2 48,3 47,8 65,3 66,6 69,5 Франция 538 580 606 17,0 17,9 19,1 64,8 56,0 54,7 Германия 563 580 603 18,4 20,4 19,4 155,9 134,2 140,2 Италия 524 549 593 8,7 9,1 9,7 170,6 150,3 144,9 Япония 944 922 918 3,1 3,2 3,1 501,3 532,2 474,4 Нидерланды 422 435 445 28,5 29,5 28,0 93,7 79,7 88,2 Сингапур 470 446 435 2,6 2,1 2,1 140,0 138,2 124,7 Швеция 291 295 289 35,0 36,2 37,7 100,2 92,1 81,4 Швейцария 655 675 694 12,2 17,8 19,6 173,2 117,0 111,9 Англия 460 552 612 33,1 33,9 36,6 88,8 84,5 84,0 США 832 991 1137 39,9 46,8 47,7 68,0 69,6 68,0.

Приложение 3.

Организационная структура ЗАО «Кредит Европа Банк» (после реструктуризации).

Приложение 4.

Рейтинг банка «Кредит Европа Банк» в 2014 гг.

Дата публикации Актуальность рейтинга Название рейтинга Место КРЕДИТ ЕВРОПА БАНКа Источник 31.

03.2014 01.

03.2014 50 крупнейших банков по объему выданных потребительских кредитов 18 Коммерсант.

Ъ-Деньги 31.

03.2014 01.

03.2014.

Условия предоставления потребительских кредитов крупнейшими банками 18 Коммерсант.

Ъ-Деньги 24.

03.2014 24.

03.2014.

Самые надежные банки 34 Forbes. Россия 24.

03.2014 01.

01.2014 100 крупнейших банков по сумме чистых активов 41 Коммерсант.

Ъ-Деньги 24.

03.2014 01.

01.2014 100 крупнейших банков России по размеру собственного капитала 37 Коммерсант.

Ъ-Деньги 24.

03.2014 01.

01.2014.

Самые кредитные банки 30 Коммерсант.

Ъ-Деньги 24.

03.2014 01.

01.2014.

Самые потребительские банки 17 Коммерсант.

Ъ-Деньги 03.

03.2014 01.

02.2014 200 крупнейших банков по размеру собственного капитала 37 Профиль 03.

03.2014 01.

02.2014.

Банки, выдавшие больше всего кредитов частным лицам 17 Профиль 03.

03.2014 01.

02.2014.

Самые прибыльные банки 30 Профиль 10.

02.2014 01.

01.2014 200 крупнейших банков по размеру чистых активов 41 Профиль 10.

02.2014 01.

01.2014.

Банки, выдавшие больше всего кредитов частным лицам 17 Профиль 10.

02.2014 01.

01.2014 50 крупнейших российских банков по объему выданных потребительских кредитов 17 Коммерсант.

Ъ-Деньги.

Директор службы маркетинга банка.

Специалист по развитию андеррайтинга Специалисты по развитию кредитования Специалисты по развитию депозитов.

Специалисты по развитию кредитования.

Менеджеры по сегменту юридических лиц.

Менеджеры по сегменту физических лиц.

Заместитель директора (Главный маркетолог).

Специалисты по развитию услуг расчетно-кассового обслуживания.

Специалист по рекламе и продвижению.

Председатель правления банка.

Кредитный комитет.

Департамент маркетинга.

Управление прогнозирования деятельности банка.

Ревизионная комиссия.

Отдел организации хозрасчетной деятельности банка.

Отдел разработки основ деятельности банка и совершенствования управления.

Кредитное управление.

Валютное управление.

Управление депозитных управлений.

Управление рассчетно-кассового управления.

Отдел управления ликвидностью банка.

Отдел рекламы.

Маркетологи.

Отдел розничных продаж.

Отдел межбанковских операций.

Отдел потребительских кредитов.

Отдел долгосрочного кредитования.

Отдел краткосрочного кредитования.

Отдел общей организации кредитных операций.

Отдел валютных операций.

Отдел кассовых операций.

Отдел ведения валютных счетов.

Аналитический отдел.

Отдел депозитов.

Отдел аккредитивов.

Отдел инкассо.

Отдел открытия и ведения счетов.

Ревизионный отдел.

Отдел анализа и статистики.

Административно-хозяйственный отдел.

Юридический отдел.

Отдел кадров.

Бухгалтерия.

Отдел информационной поддержки.

Специалисты.

Председатель правления.

Кредитный комитет.

Служба маркетинга (Директор).

Управление прогнозирования деятельности банка.

Ревизионная комиссия.

Отдел организации хозрасчетной деятельности банка.

Отдел разработки основ деятельности банка и совершенствования управления.

Кредитное управление.

Валютное управление.

Управление депозитных управлений.

Управление рассчетно-кассового управления.

Отдел управления ликвидностью банка.

Главный маркетолог.

Отдел межбанковских операций.

Отдел потребительских кредитов.

Отдел долгосрочного кредитования.

Отдел краткосрочного кредитования.

Отдел общей организации кредитных операций.

Отдел валютных операций.

Отдел кассовых операций.

Отдел ведения валютных счетов.

Аналитический отдел.

Отдел депозитов.

Отдел аккредитивов.

Отдел инкассо.

Отдел открытия и ведения счетов.

Ревизионный отдел.

Отдел анализа и статистики.

Административно-хозяйственный отдел.

Юридический отдел.

Отдел кадров.

Бухгалтерия.

Отдел информационной поддержки.

Менеджеры.

Специалисты.

Менеджеры.

Специалисты.

Список литературы

- Воронин А. Топ-риски банков // Статья опубликована на www.rbc.ru

- Гаврильев Н.П. Тенденции развития российского рынка кредитования в посткризисный пеиод // Современные аспекты экономики, № 11(88), 2011. Стр. 23−28.

- Горина М., Алексеев А. Управление эффективностью банка — новое качество менеджмента // www.expert.ru

- Козлов А.А., Хмелев А. О. Качество кредитной организации // Деньги и кредит, № 11, 2012. Стр. 9−17.

- Кравец О. Работа с клиентами как фактор повышения эффективности в инвестиционном банке // Управление в кредитной организации, № 5, 2009. Стр. 16−21.

- Минцберг Г., Альстрэнд Б., Лэмпел Дж. Школы стратегий. — СПб.: Питер, 2000. — 336 с.

- Никитина Т.В. Банковский менеджмент. — СПб.: Питер, 2008.

- Никишин К. Оценивание эффективности российских банков с помощью метода огибающих (непараметрический подход) // Современные аспекты экономики, № 5, 2009. Стр. 120−126.

- Румянцев И.А. Стратегическое управление: учебное пособие. — СПб.: СЗТУ, 2009.

- Рязанова К.И. Актуальные технологии в продвижении банковских продуктов и услуг // Современные аспекты экономики, № 17(94), 2011. Стр. 73−84.

- Садков В., Овчинникова О. Банковские системы развитых стран: история, современность, перспективы. М.: «Прогресс», 2009.

- Стратегический менеджмент: Учебник / Пер. с англ. Н. И. Алмазовой. — М.: Проспект, 2008.

- Стратегический менеджмент: Учебник / Под ред. А. Н. Петрова. — СПб.: Питер, 2010.

- Суслов А.А., Петров А. О. Качество кредитной организации // Деньги и кредит, № 11, 2012. Стр. 9−17

- Сухова М.В. Структура кредитного портфеля как показатель надежности банка // Современные аспекты экономики, № 5 (99), 2013. Стр. 25−31.

- Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент: концепции и ситуации. — М.: «Вильямс», 2006. — 928 с.

- http://www.ad.ru (сайт о рекламных технологиях)

- http://www.allbtl.ru (сайт рекламного агенства «Майер-Экспресс»)

- http://www.crediteurope.ru (сайт банка «Кредит Европа Банк»)

- http://www.forbes.ru/reitingi/252 621-reiting-100-bankov-2014-chto-izmenila-novaya-politika-tsb

- http://www.lenexpo.ru (сайт компании «ЭкспоФорум»)

- http://www.media-spb.ru (сайт рекламного агентства «Медиа-СПб»)

- http://www.raexpert.ru/researches/banks/banks_sector_half_part_2012/