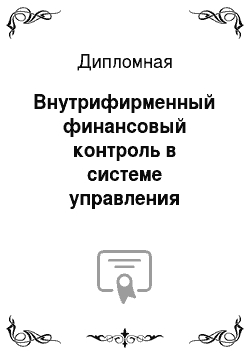

Система финансового контроля ОАО «ЭНЕЛ РОССИЯ» ориентирована на следующие направления работы предприятия (рисунок 2.19).Рисунок 2.19 — Система финансового контроля ОАО «ЭНЕЛ РОССИЯ"В соответствии с рисунком 2.19 можно сделать вывод, что система финансового контроля ОАО «ЭНЕЛ РОССИЯ» позволяет обеспечить устойчивую деятельность предприятия на основе контроля формирования активов и пассивов, а также финансовых результатов деятельности предприятия ОАО «ЭНЕЛ РОССИЯ».Система финансового контроля ОАО «ЭНЕЛ РОССИЯ» оперирует следующими документами:

Форма № 1 — «Бухгалтерский баланс»;Форма № 2 «Отчет о финансовых результатах деятельности. Финансовый контроль в ОАО «ЭНЕЛ РОССИЯ» находится в ведении бухгалтерской службы и отдела финансового планирования, основными задачами финансового контроля ОАО «ЭНЕЛ РОССИЯ» являются следующие:

контроль за формированием и обеспечением баланса активов и пассивов ОАО «ЭНЕЛ РОССИЯ»;контроль за формирование прибыли ОАО «ЭНЕЛ РОССИЯ»;выявление проблем формирования и использования активов и пассивов ОАО «ЭНЕЛ РОССИЯ».Для того, чтобы оценить эффективность сформированной системы финансового менеджмента и контроля, важно проанализировать показатели ликвидности, финансовой устойчивости. Таблица 2.5 — Анализ показателей ликвидности.

Показатели ликвидности2011 г. 2012 г.2013 г. 1234.

Коэффициент текущей ликвидности (отношение оборотных активов к краткосрочным обязательствам).

2,982,652,87Коэффициент быстрой ликвидности (отношение оборотных активов, без учета долгосрочной дебиторской задолженности к краткосрочным обязательствам).

1,961,861,83Коэффициент абсолютной ликвидности ((Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства)).

1,221,261,13Коэффициент срочной ликвидности (отношение оборотных активов, без учета запасов задолженности к краткосрочным обязательствам).

2,42,152,3 В соответствии с таблицей 2.5 можно отметить, что показатели ликвидности ОАО «ЭНЕЛ РОССИЯ» за рассматриваемый период времени не находятся в рамках установленных норм. Например, хорошим считается значение коэффициента текущей ликвидности более 2 (в ОАО «ЭНЕЛ РОССИЯ» в 2013 году он составил 2,87). Коэффициент абсолютной ликвидности характеризует способность предприятия погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений. Хорошим считается значение коэффициента более 2 (в ОАО «ЭНЕЛ РОССИЯ"показатель составил 1,13, что не является нормой). Коэффициент срочной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Нормальным считается значение коэффициента более 0,8 (для ОАО «ЭНЕЛ РОССИЯ» в 2013 году составил 2,3).Для того, чтобы определить тенденцию (негативную или положительную), необходимо провести анализ показателей ликвидности, который будет представлен далее. В таблице 2.6 представлен динамика показателей финансового состояния ОАО «ЭНЕЛ РОССИЯ».Таблица 2.6 — Динамика показателей ликвидности2013;2012 гг. 2013;2011 гг.2012;2011 гг. Показатели ликвидности.

Коэффициент текущей ликвидности0,22−0,11−0,33Коэффициент быстрой ликвидности-0,03−0,14−0,11Коэффициент абсолютной ликвидности-0,12−0,080,04 В соответствии с таблицей 2.6 можно отметить, что показатели ликвидности в 2013 году по сравнению с 2012 годом имеют негативную динамику, что отрицательно сказывается на деятельности ОАО «ЭНЕЛ РОССИЯ».Показатели финансовой устойчивости позволяют оценить финансовое положение предприятия в настоящее время. Расчет показателей финансовой устойчивости представлен в таблице 2.

7.Таблица 2.7 — Расчет показателей финансовой устойчивости.

Показатели финансовой устойчивости2011 г. 2012 г.2013 г. Коэффициент автономии собственных средств (отношение собственного капитала к общей сумме капитала).

0,70,70,6Соотношение собственного и заемного капитала0,60,60,6Соотношение дебиторской и кредиторской задолженностей0,50,40,4 В соответствии с таблицей 2.7 можно отметить, что показатели финансовой устойчивости находятся в пределах допустимых норм. В таблице 2.8 представлена динамика показателей финансового состояния ОАО «ЭНЕЛ РОССИЯ».Таблица 2.8 — Динамика показателей финансовой устойчивости2013;2012 гг.2013;2011 гг.2012;2011 гг. Показатели финансовой устойчивости.

Коэффициент автономии собственных средств-0,04−0,030,01Соотношение собственного и заемного капитала-0,02−0,020,01Соотношение дебиторской и кредиторской задолженностей0,001−0,07−0,07 В соответствии с таблицей 2.8 можно проследить некоторую отрицательную тенденцию в аспекте обеспечения автономии предприятия. Для того, чтобы более четко определить с финансовым состоянием деятельности энергетического предприятия, в следующем пункте работы будут представлены финансовые результаты его деятельности. В ОАО «ЭНЕЛ РОССИЯ» сформирована эффективная система финансового менеджмента и контроля. Финансовая служба ОАО «ЭНЕЛ РОССИЯ» подчинена непосредственно генеральному директору, о чем свидетельствует рисунок 2.

20.Рисунок 2.20- Структура финансовой службы ОАО «ЭНЕЛ РОССИЯ"В соответствии с рисунком 2.20 можно отметить, что отдел финансов (финансов и планирования) находится в подчинении генерального директор. Финансовая служба ОАО «ЭНЕЛ РОССИЯ» в соответствии с возложенными на нее задачами осуществляет следующие функции:

финансовое планирование деятельности;

разработка проектов финансовых бюджетов ОАО «ЭНЕЛ РОССИЯ»;исполнение утвержденных финансовых бюджетов /платежных балансов/ и плановых величин других финансовых показателей;

анализ исполнения финансовых бюджетов ОАО «ЭНЕЛ РОССИЯ» по установленной форме;

реализация единого бюджетного принципа финансирования во взаимоотношениях с подразделениями ОАО «ЭНЕЛ РОССИЯ»;реализация мер по обеспечению финансовой устойчивости ОАО «ЭНЕЛ РОССИЯ»;формирование системы внутреннего финансового контроля ОАО «ЭНЕЛ РОССИЯ»;разработка проектов плановых показателей доходов и расходов ОАО «ЭНЕЛ РОССИЯ»;проведение совместно со службой бухгалтерского и налогового учета работы по оптимизации налогообложения и минимизации налоговых рисков ОАО «ЭНЕЛ РОССИЯ», в том числе путем согласования проектов соответствующих документов. В рамках системы финансового контроля прослеживается ряд проблем, на рисунке 2.21 указаны основные выявленные проблемы:

проблемы в обслуживании клиентов — 19%;проблемы управления финансовыми ресурсами (в частности, проблема дебиторской задолженности) — 35%;проблема снижения финансово-экономических результатов деятельности ОАО «ЭНЕЛ РОССИЯ» — 38%проблемы в управлении персоналом — 6%;прочие проблемы — 2%.Рисунок 2.21- Структура проблем в ОАО «ЭНЕЛ РОССИЯ» по мнению экспертных оценок.

В соответствии с рисунком 2.21 можно отметить, что на повышение эффективности деятельности ОАО «ЭНЕЛ РОССИЯ» влияют, прежде всего, проблемы управления финансовыми ресурсами, проблемы снижение финансовых результатов деятельности и проч. Для достижения улучшения финансового состояния ОАО «ЭНЕЛ РОССИЯ», необходимо совершенствовать организационно-экономическую деятельность. Основной проблемой в ОАО «ЭНЕЛ РОССИЯ» можно считать угрозу снижения финансовых показателей деятельности компании, стабилизировать которые можно за счет ряда способов:

снизить расходы компании;

повысить конкурентные позиции компании, за счет чего в перспективе появится возможность повысить товарооборот и, как следствие, улучшить финансовое состояние. Предложения по повышению эффективности системы финансового контроля ОАО «ЭНЕЛ РОССИЯ» будут представлены в третьей, проектной главе выпускной квалифицированной работы.

3 Рекомендации по совершенствованию системы внутрифирменного финансового контроля в ОАО «ЭНЕЛ РОССИЯ"3.1 Пути совершенствования системы внутрифирменного финансового контроля.

Для целей повышения эффективности системы финансового контроля и управления финансами ОАО «ЭНЕЛ РОССИЯ» можно предложить автоматизировать систему управления активами и пассивами, основная цель и задачи которой представлены на рисунке 3.

1.Рисунок 3.1 — Цель и задачи внедрения автоматизированной системы финансового контроля и управления активами и пассивами для ОАО «ЭНЕЛ РОССИЯ"Отметим, что внедрение в экономику России рыночных принципов открыло компаниям возможность самостоятельно планировать собственные финансовые показатели. Предлагаемая схема автоматизации финансового контроля и управления активами и пассивами для ОАО «ЭНЕЛ РОССИЯ» позволит повысить финансовую результативность деятельности. Для разработки и внедрения предложенных рекомендаций необходимо сформировать команду, только при данном условии проект будет эффективен. В ОАО «ЭНЕЛ РОССИЯ» для указанных направлений развития потребуются следующие рабочие кадры, которые будут привлечены (рисунок 3.2):руководитель команды — начальник экспериментального отдела;

специалист по разработке документации;

специалист бухгалтерии;

специалист кадрового отдела. Рисунок 3.2 — Команда проекта Руководитель команды в своей деятельности руководствуется уставом предприятия и должностной инструкцией; подчиняется генеральному директору предприятия. Обязанности: оформляет документы, необходимые для осуществления проектной деятельности;

осуществляет организацию, планирование и координацию проектной деятельности;

обеспечивает высокий уровень эффективности проектной деятельности, внедрение новой техники и технологии;

осуществляет контроль над рациональным использованием материальных, финансовых и трудовых ресурсов, производит оценку качества инвестиционной деятельности;

руководит всей командой, которая представлена на рисунке 3.

2.Важно сформировать диаграмму Ганта (также находится в ведении специалиста по разработке документации проекта), в соответствии с которой можно судить о сроках проекта (завершение к концу декабря 2014 года). Диаграмма Ганта (календарный план проекта) ОАО «ЭНЕЛ РОССИЯ» представлена в Приложении А. Периодизация календарного плана проекта составлена привлеченной группой экспертов (датировано 15 октября 2014 года), которые определили основные составляющие проекта и даты каждого из этапов проекта.

3.2 Расчет эффективности предложенных рекомендаций.

Автоматизация системы финансового контроля предприятия ориентирована на обеспечение систематизации сведений о финансах ОАО «ЭНЕЛ РОССИЯ». Бюджет ОАО «ЭНЕЛ РОССИЯ"на внедрение мероприятий повышения финансовой устойчивости представлен в таблице 3.

2.Таблица 3.2 — Бюджет ОАО «ЭНЕЛ РОССИЯ"в 2015 году автоматизированной системы финансового контроля управления активами и пассивами.

Статья затрат.

Сумма, тыс. руб. Составление технического задания40Проектирование модулей информационной системы60Тестирование и внедрение системы30Обучение специального персонала30Итого160Статья переменных расходов.

Стоимость поддержки110Заработная плата специалистов150Итого410Для того, чтобы определить эффективность проекта, необходимо воспользоваться формулой:

Э = П/ЗП, где.

Э — эффективность проекта от предложенных мероприятий;

П — предполагаемая прибыль проекта;

ЗП — затраты на проект. Предполагаемый рост прибыли от внедрения указанного новшества — 5% (по аналогии с компанией-конкурентом ОАО «Татнефть», которой за счет внедрения аналогичного проектного мероприятия удалось увеличить прибыль на 5%). На основе внутренней документации ОАО «ЭНЕЛ РОССИЯ» в 2014 году предположен объем чистой прибыли в размере 9 005 000 тыс. руб. (баланс за 2014 год еще не сформирован) Э 2015 =9 005 000×0,05/410= 1098,2.Полученное значение указывает на то, что разработанное нами решение по внедрению автоматизированной системы финансового контроля управления активами и пассивами является эффективным и необходимым. Предполагаемая чистая прибыль ОАО «ЭНЕЛ РОССИЯ» в динамике представлена на рисунке 3.

3.Рисунок 3.3 — Предполагаемая чистая прибыль ОАО «ЭНЕЛ РОССИЯ» в динамике, в тыс. руб. В соответствии с рисунком 3.3 можно сделать вывод, что совершенствование системы финансового контроля на предприятии позволит стабилизировать деятельность, обеспечить рост финансовых результатов работы. В данной дипломной работе, таким образом, изучили особенности повышения финансовой устойчивости ОАО «ЭНЕЛ РОССИЯ» в среднесрочной перспективе. Предложенные мероприятия для ОАО «ЭНЕЛ РОССИЯ» в 2015;2017 годах позволят повысить финансовую устойчивость предприятия и улучшить финансовое состояние в целом.

Заключение

.

Финансовый анализ коммерческих организаций в системе современных предприятий осуществляется на основе Формы № 1 и № 2 отчетности компаний. Для этого рассчитываются 16 финансовых коэффициентов, из четырех групп показателей:

показатели структура капитала (коэффициенты финансовой устойчивости);показатели ликвидность (коэффициенты платежеспособности);показатели рентабельности (коэффициенты прибыльности);показатели деловой активности (коэффициент оборачиваемости). Анализ финансового состояния и финансовой устойчивости, в отличие от комплексного анализа финансово-хозяйственной деятельности, проводится, в основном, внешними пользователями финансовой информации: кредиторами предприятия, поставщиками, подрядчиками и другими заинтересованными лицами. Для анализа финансового состояния могут быть использованы такие формы публичной отчетности, как баланс и отчет о прибылях и убытках. Основными направлениями анализа являются общая оценка финансового положения предприятия, анализ имущественного положения, ликвидности и платежеспособности, финансовой устойчивости, деловой активности и эффективности финансовой хозяйственной деятельности. Анализ финансовой отчетности начинается обычно с расчета ряда финансовых показателей, позволяющих охарактеризовать положение предприятия в отрасли, тенденции его изменения.

Далее анализируется имущественное и финансовое положение предприятия. Только после этого анализируется ликвидность (платежеспособность), финансовая устойчивость и деловая активность предприятия. В заключение оценивается эффективность финансово-хозяйственной деятельности предприятия. При исследовании всех вышеизложенных показателей необходимо учитывать фактор риска, в зависимости от воздействия которого существующее финансовое положение предприятия может измениться. В рамках системы финансового анализа важна роль финансового контроля. При проведении контроля в фирме важно использовать правильные методы контроля — совокупность обоснованных способов проверки, оценки и анализа состояния конкретных элементов объекта контроля. Поскольку задачи финансового контроля отличаются разнообразием и многоплановостью, необходимо применять различные методы и методики их решения, основанные на практическом опыте, на знании бухгалтерского учета, финансов, анализа хозяйственной деятельности.

Это позволяет рассматривать финансовый контроль как межотраслевую многофункциональную дисциплину. В качестве практического примера представлен анализ оценки финансовых результатов деятельности на примере коммерческой предприятия энергетической отрасли ОАО «ЭНЕЛ РОССИЯ».На основе проведенного анализа ОАО «ЭНЕЛ РОССИЯ» можно сделать следующие выводы:

Баланс ОАО «ЭНЕЛ РОССИЯ» увеличился в 2013 году до 469 104 386 руб. по сравнению с 2012 годом (баланс в 2012 году составлял 465 532 501 руб.). Рост баланса в 2013 году по сравнению с 2012 годом составил 0,8%, по сравнению с 2011 годом — 4,5%. Внеоборотные активы в 2013 году увеличились на 5,7% по сравнению с 2012 годом и на 16,3% - по сравнению с 2011 годом. Преимущественно, рост внеоборотных активов определен ростом финансовых вложений (на 17,5% в 2013 году по сравнению с 2012 годом), отложенными налоговыми активами (рост в 2013 году по сравнению с 2012 годом составил 25,7%). Оборотные активы в 2013 году по сравнению с 2012 годом снизились на 5,8%. Снижение определено, преимущественно, сокращением величины запасов, финансовых вложений). В структуре внеоборотных активов ОАО «ЭНЕЛ РОССИЯ» в 2011 году преобладала доля основных средств (59,7%). В структуре внеоборотных активов ОАО «ЭНЕЛ РОССИЯ» в 2013 году также, как и в 2011 году, преобладала доля основных средств (51,1%). В 2013 году возросла доля финансовых вложений (с 38,4% до 47,5%). В структуре оборотных активов ОАО «ЭНЕЛ РОССИЯ» в 2013 году также, как и в 2011 году, преобладала доля дебиторской задолженности (36,3%). В структуре пассивов ОАО «ЭНЕЛ РОССИЯ» можно судить о снижении капитала и резервов в 2013 году по сравнению с 2012 годом на 5,2%, а также о снижении краткосрочных обязательств на 13%. Долгосрочные обязательства, напротив, в 2013 году по сравнению с 2012 годом возросли на 43,3%.Также в соответствии с проведенным анализом можно отметить, что показатели ликвидности ОАО «ЭНЕЛ РОССИЯ» за рассматриваемый период времени не находятся в рамках установленных норм.

Например, хорошим считается значение коэффициента текущей ликвидности более 2 (в ОАО «ЭНЕЛ РОССИЯ» в 2013 году он составил 2,87). Коэффициент абсолютной ликвидности характеризует способность предприятия погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений. Хорошим считается значение коэффициента более 2 (в ОАО «ЭНЕЛ РОССИЯ» показатель составил 1,13, что не является нормой). Коэффициент срочной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Нормальным считается значение коэффициента более 0,8 (для ОАО «ЭНЕЛ РОССИЯ» в 2013 году составил 2,3).Чистая прибыль энергетического предприятия в 2013 году по сравнению с 2012 годом сократилась на 34 146 238 руб.

Важно отметить, что снижение выручки от продажи товаров и, как следствие, в конечном итоге сокращение чистой прибыли связано с ростом управленческих расходов на 753 руб., ростом на 3557 руб. процентов к уплате, ростом прочих расходов на 982 руб. Основной проблемой в деятельности ОАО «ЭНЕЛ РОССИЯ», таким образом, можно считать снижение основных финансовых показателей деятельности предприятия, стабилизировать которые можно за счет повышения эффективность контроля управления активами и пассивами, за счет чего в перспективе появится возможность повысить финансовую устойчивость. В качестве проекта по повышению эффективности системы финансового контроля в ОАО «ЭНЕЛ РОССИЯ» предложена его автоматизация. Разработка ивнедрение автоматизированной системы финансового контроля, управления активами и пассивами ОАО «ЭНЕЛ РОССИЯ» позволит финансовую устойчивость и усовершенствовать деятельность в целом. Предполагаемый рост прибыли от внедрения указанного новшества — 5% (по аналогии с компанией-конкурентом ОАО «Татнефть»).

Список использованных источников

I. Законодательные и нормативные акты.

Конституция Российской Федерации // СПС «Гарант"Федеральный закон от 24 июля 2014 года № 212-ФЗ «О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования и территориальные Фонды обязательного медицинского страхования» (ред. от 03.

06.2014 г.)Федеральный закон от 3.

12.2014 г. № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам установления тарифов страховых взносов в государственные внебюджетные фонды» // СПС «Гарант"Федеральный закон от 24 июля 2014 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» // СПС «Консультант плюс"Федеральный закон от 26.

12.2014 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» // СПС «Гарант"Федеральный закон «Об акционерных обществах» (ОБ АО) от 26.

12.1995 № 208-ФЗ // СПС «Гарант"Федеральный закон «Об обществах с ограниченной ответственностью» от 08.

02.1998 № 14-ФЗ // СПС «Гарант"II. Учебники, учебные пособия, монографии.

Албастов А. Д. Предпринимательство и предпринимательское право. Москва: «АСТ».-2013. 439 с. Алиев С. Д. АХД. Москва: «Альянс-М.-2013. 438 с. Борисов А. Б. Большой экономический словарь. — М.: Книжный мир, 2013. — 358 c. Барлиани И. Я. История экономических наук.

М.: Дроз.

Д, 2013. 199 с. Бурлаков М. С. Экономика предприятий.

М.: Вилор, 2015. 329 с. Вечканова Г. Р., Вечканов Г. С. Микроэкономика. 8-е изд. — СПб.: Питер, 2013. — 208 с. Говорков Д. Г. Финансовый анализ деятельности предприятий.

М.: Астра, 2013. 403 c. Кнорринг В. И. Теория, практика и искусство управления: Учебник для вузов.- М.:АСТ, 2013.-359 с. Лукасевич И. Я. Финансовый менеджмент — 2-е изд., перераб. и доп.- М. :Эксмо, 2013. — 768 с. Лупачев Г. Экономика.

М.: АСТ, 2015. 199 Львов Ю. А. Основы экономики и организации бизнеса. — Спб.: ГМП «Фармико», 2013. — 285 с. Лях Д. Д. Предпринимательство в .- М.: Дрофа, 2013. 308 с. Морозова О. Л. Экономический словарь.

М.: АСТ, 2013. 915 с. Гронд Дж. Зарубежный опыт оценки персонала (США, Япония) // Центр кадровой технологии.- 2011. 25 апреля.- № 23Никитина С. К. История российского предпринимательства. М., Экономика, 2013. — 482 с. Оболенцев Б. Экономика на предприятии.

М.: Фронт-5М, 2015. 329 с. Ременников В. В. Прогнозирование. — М.: Юнити-ДАНА, 2013. -140 с. Руффман Р. Менеджмент.

М.: СПб.: Нева, 2012. 484 с. Серов С. Д. Экономика предприятия.

М.: «АСТ, 2013. 996 с. Синк С. Д. Управление производительностью: планирование, измерение и оценка, контроль и повышение. — М.: Прогресс, 2013. 399 с. Филовский А. Д. Предпринимательство в России. М., РОССПЭН, 2013.-249 с. Фурканов М. Ю. Экономика предприятия.

М.: ВиД, 2015. 429 с. Шамрай А. А. Жизненный цикл малого предприятия.

М.: «Либеральная Миссия», 2013. 109 с. Ясный М. Ю. Малый и крупный бизнес // Экономис.- 2015. № 24III. Статьи из периодической печати.

Аверина О.И., Мамаева И. С. Анализ финансовой устойчивости предприятия по принципам РСБУ и МСФО // Экономический анализ: теория и практика.- 2009. № 34Беспалов М. В. Комплексный анализ финансовой устойчивости предприятия: коэффициентный, экспертный, факторный и индикативный // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. — 2012. — № 3Бочаров В. В. Абсолютные показатели финансовой устойчивости ;

http://www.ippnou.ru/article.php?idarticle=9 531.

Глазунов М. И. Оценка финансовой устойчивости коммерческой организации на основе данных бухгалтерского баланса // Экономический анализ: теория и практика. — 2009. — № 21Зарецкая В. Г. Эволюция финансовой отчетности в российской федерации и ее влияние на процедуру анализа финансового состояния // Международный бухгалтерский учет. — 2012.

— № 34Киров А. В. Принципы интегрированной системы управления финансовой устойчивостью фирмы // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. — 2012. — № 3Кован С.Е., Кочетков Е. П. Финансовая устойчивость предприятия и ее оценка для предупреждения его банкротства // Экономический анализ: теория и практика. -.

2009. — № 15Кольцова И. Пять показателей для объективной оценки долговой нагрузки вашей предприятия.

http://fd.ru/articles/37 572-pyat-pokazateley-dlya-obektivnoy-otsenki-dolgovoy-nagruzki-vashey-kompaniiЛюбушин Н.П., Левшин Г. В. Анализ финансовой устойчивости организаций вертикально интегрированных структур управления с использованием данных управленческого учета // Экономический анализ: теория и практика. — 2008. — № 5Полежаев Д. Г. Мировой рынок нефти и нефтепродуктов // Мировая экономика.- 2013. № 2Перспективы развития нефтяной отрасли в среднесрочной перспективе // Лукойл.- 2013. июнь.

Самиев П. Кредитование малого и среднего бизнеса в России: посткризисное оживление // Эксперт РА.- Презентация.- 2013.

Формирование и использование финансовых ресурсов индивидуальных предпринимателей // Мир деловых людей.- 2013.-10 мая.

Черняева И. В. Концепция финансовой устойчивости отечественных товаропроизводителей // Экономический анализ: теория и практика. — 2008. — № 16Юсупова Н. Поддержка малого предпринимательства в США Мировая экономика и международные отношения. -.

2013. — № 5IV. Интернет-источники.

Официальный сайт:

http://enel.ru/press_center/investor_information/our_activities/ (дата обращения 05.

03.2015 г.)Официальный сайт:

http://enel.ru/about/enel_group/enel_in_russia/ (дата обращения 05.

03.2015 г.)Официальный сайт:

http://minenergo.gov.ru/activity/oil/ (дата обращения 01.

03.2014 г.)Приложение АДиаграмма Ганта (календарный план проекта) ОАО «ЭНЕЛ РОССИЯ"Наименование работ.

Май 2015 года.

Июнь — декабрь 2015 года1. Организационное собрание. Анализ ОАО «ЭНЕЛ РОССИЯ"2. Выявление проблемы.

3. Возникновение идеи по ее устранению.

3. Подбор членов команды.

5. Постановка цели и задач проекта.

6. Маркетинговое исследование возможных нововведений (выявление новых разработок, предложенных на рынке).

7. Подготовка технического задания на внедрение автоматизированной системы финансового контроля управления активами и пассивами.

8. Разработка проекта внедрения автоматизированной системы финансового контроля управления активами и пассивами.

9. Подготовка необходимой документации.

10. Завершение проекта.

11. Предварительный контроль и оценка технических возможностей.

12. Обучение персонала.

13. Подведение итогов.

13. Анализ успешности проекта.

15. Проведение итогового собрания.