Анализ влияния на себестоимость изменения затрат и объема выполненной работы

Плановая себестоимость перевозок — это допустимый уровень затрат на их осуществление, отчетная (фактическая) — действительные затраты АТО. В процессе работы АТО фактическая себестоимость может отклоняться от плановой. Если она ниже плановой, то, очевидно, это результат того, что при установлении плановой себестоимости либо не были учтены все имевшиеся резервы, либо в процессе выполнения плана… Читать ещё >

Анализ влияния на себестоимость изменения затрат и объема выполненной работы (реферат, курсовая, диплом, контрольная)

Плановая себестоимость перевозок — это допустимый уровень затрат на их осуществление, отчетная (фактическая) — действительные затраты АТО. В процессе работы АТО фактическая себестоимость может отклоняться от плановой. Если она ниже плановой, то, очевидно, это результат того, что при установлении плановой себестоимости либо не были учтены все имевшиеся резервы, либо в процессе выполнения плана возникли и были использованы новые возможности сокращения расходов. Если отчетная себестоимость выше плановой, это может быть результатом либо переоценки в плане возможностей сокращения затрат, либо следствием плохого использования имеющихся резервов. Во избежание ошибок в выводах при анализе себестоимости необходимо исчислить допустимые (возможные) отклонения по данному показателю. Для этого рассчитывают аналитическую себестоимость перевозок. Аналитическую сумму расходов исчисляют по действующим на АТО нормам расходов для фактического объема работы с учетом специфики статей расходов. Поэтому для получения аналитической себестоимости аналитическую сумму расходов делят на отчетные тоннокилометры, пассажирокилометры, платные километры пробега и т. д.

Изменение себестоимости перевозок зависит от двух групп факторов: обусловивших отчетное значение общей суммы расходов и определивших отчетный объем перевозок (тоннокилометры, пассажирокилометры, платные километры пробега). Влияние их на себестоимость обусловливается различными, зачастую не связанными между собой причинами. Например, возросло среднесписочное число автомобилей большой грузоподъемности, что способствовало одновременно изменению структуры автомобильного парка. Следствием этого явилось увеличение сумм амортизационных отчислений, затрат на топливо, техническое обслуживание и т. д. Однако ухудшилось использование автомобилей на линии по времени, возросли простои в ожидании погрузки и разгрузки. И то и другое способствовало изменению себестоимости, но между собой эти причины не связаны.

Поэтому при анализе определяют раздельное влияние на себестоимость общей суммы затрат и объема выполненной работы, а затем в каждой группе факторов проводят детализацию, направленную на выявление конкретных причин, вызвавших изменение себестоимости.

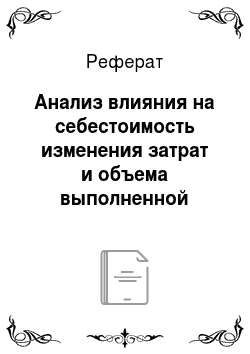

Общее процентное отклонение себестоимости записывается в виде.

где.

003 и Д03 — соответственно относительное и допустимое отклонения по общей сумме затрат, %; ДД3 и ДSP — изменение себестоимости соответственно за счет общей суммы затрат и грузооборота; OOs и Д05 — соответственно относительное и допустимое отклонение себестоимости, %; 003/1Р — влияние на себестоимость относительного отклонения по общей сумме затрат; ДО3/Д> — влияние на себестоимость допустимого отклонения по общей сумме затрат.

Если общая сумма затрат на перевозки грузов по сдельному тарифу составила 5668,8 тыс. руб. (по плану 5477,3 тыс. руб.), а грузооборот по плану и отчету — 2653,2 тыс. т — км, то себестоимость 10 т км равна 21,366 руб. вместо 20,644 руб. по плану. Воспользовавшись формулой (12.4) и данными из табл. 12.1, можно рассчитать ДД = 3,5%.

Таким образом, себестоимость увеличилась на 3,5%, причем этот рост достигнут за счет повышения общей суммы расходов, тогда как грузооборот остался без изменений и его влияние отсутствует.

Последующие аналитические расчеты должны показать, как формировалась величина ДS3 за счет статей калькуляции и величина ДSP за счет технико-эксплуатационных показателей.

Интересен анализ доли переменных и постоянных расходов, а также заработной платы водителей в себестоимости.

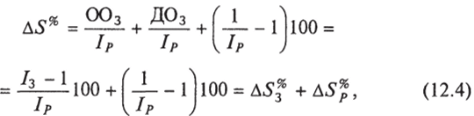

Анализ влияния на себестоимость изменения затрат по статьям калькуляции удобно проводить путем изучения вначале каждой доли себестоимости: доли переменных расходов (Д[), доли заработной платы водителей (Дц) и доли постоянных расходов (•Shi):

Пусть доли в плановой и отчетной себестоимости 10 ткм равны, руб.:

Доля себестоимости. | План. | Отчет. | Выполнение плана, %. | Изменение долей, %. |

Si. | 6,989. | 7,844. | 112,2. | 12,2. |

•SlI. | 5,277. | 5,224. | 98,99. | — 1,01. |

S"i. | 8,378. | 8,298. | 99,05. | — 0,95. |

S | 20,644. | 21,366. | 103,5. | 3,5. |

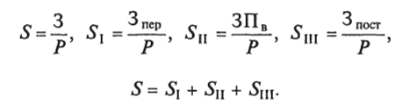

Для каждой доли себестоимости может быть записано следующее:

Использование приема исчисления разниц позволяет написать равенство.

из которого следует, что каждая доля себестоимости за счет изме;

(1.

нения общего пробега изменилась на величину ——1 100, а за.

^ Ь&Щ ;

счет выработки в тоннокилометрах на 1 км пробега — на величину.

— i_(j~l.

Результаты расчета каждой доли затрат себестоимости представлены в табл. 12.3. Наибольшее влияние на перерасход оказали переменные затраты.

Расчет отклонений по группам расходов и анализ долей себестоимости.

Группа расходов. | План, тыс. руб. | Отклонение. | Влияние отклонения на изменение доли себестоимости, %. | Влияние грузооборота на изменение доли себестоимости, % | Изменение доли себестоимости (гр. 9 + гр. 12), % | |||||||||

в тыс. руб. | в %. | |||||||||||||

абсолютное. | допустимое. | ! относительное. | абсолютное. | допустимое. | относительное. | абсолютное. | допустимое. | относительное. | Всего. | общего пробега. | выработки на 1 км. | |||

Переменные расходы. | 1854,2. | 227,1. | 132,2. | 94,9. | 12,25. | 7,13. | 5,12. | 12,25. | 7,13. | 5,12. | —. | — 2,1. | 2,1. | 12,55. |

Заработная плата водителей с начислениями. | 1400,1. | — 14,1. | — 3,9. | — 10,2. | — 1,0. | — 0,28. | — 0,72. | — 1,0. | — 0,28. | — 0,72. | " . | — 2,1. | 2,1. | — 1,0. |

Постоянные расходы. | 2223,0. | — 21,5. | — 4,7. | — 16,8. | — 0,97. | — 0,21. | — 0,76. | — 0,97. | — 0,21. | — 0,76. | —. | — 2,1. | 2,1. | — 0,21. |

Общая сумма. | 5477,3. | 191,5. | 123,6. | 67,9. | 3,5. | 2,25. | 1,25. | —. | —. | —. | —. | —. | —. | —. |

Примечания: 1. Данные гр. 6−8 определяются делением гр. 3−5 на сумму плановых расходов по каждой группе и умножением на 100. Например, 003 = ———100 = 5,12%.

^ 1854,2.

2. Результаты в гр. 9- 11 получают по формулам (12.5) умножением данных гр. 6−8 на величину 1//р, которая в данном примере равна единице, так как выполнение плана по грузообороту составило 100%.

Определить влияние долей переменных и постоянных расходов, а также доли заработной платы на изменение себестоимости можно по формуле структурных сдвигов.

Результаты этого расчета приведены в табл. 12.4. Данные гр. 6 и 7 показывают формирование величины Д53 (3,5%). Эти результаты с расшифровкой переменных расходов по статьям, входящим в состав этой группы расходов, можно получить, если воспользоваться данными гр. 10−12 табл. 12.2. Для получения искомого результата достаточно все данные указанных граф умножить на величину 1 /1Р, которая в нашем примере равна 1,0 и поэтому на результат не влияет.

При анализе влияния технико-эксплуатационных показателей на себестоимость перевозок исходят из того, что по степени влияния они делятся на две группы.

К первой группе относятся грузоподъемность (вместимость) подвижного состава, коэффициент использования грузоподъемности (вместимости) и коэффициент использования пробега. С увеличением показателей этой группы растет производительность подвижного состава без повышения пробега. Влияние этой группы показателей на себестоимость эффективно, так как снижаются и переменные и постоянные затраты, приходящиеся на 10 т км. При этом сумма переменных затрат изменяется незначительно. Так, увеличение грузоподъемности подвижного состава или применение прицепов вызывает некоторый рост затрат на топливо, эксплуатационный ремонт и техническое обслуживание автомобилей, шины, смазочные материалы, амортизацию, т. е. возрастают переменные затраты. При этом рост производительности подвижного состава опережает рост затрат. При улучшении показателей этой группы увеличивается, например, заработная плата водителей, а общехозяйственные расходы не изменяются.

Показатели второй группы — коэффициент выпуска автомобилей на линию, продолжительность работы в наряде, техническая скорость движения, продолжительность простоя под погрузкой-разгрузкой — повышают производительность подвижного состава при значительном увеличении пробега. С ростом пробега повышаются переменные затраты, зависящие от движения (горючее, смазочные материалы, запасные части, шины).

Сумма общехозяйственных затрат остается почти неизменной, заработная плата водителей возрастает, но не прямо пропорционально производительности подвижного состава. Таким образом, эта группа показателей влияет на себестоимость только через общехозяйственные расходы, которые распределяются на больший объем работы. Они оказывают меньшее воздействие на себестоимость перевозок, чем показатели первой группы.

Влияние изменения долей затрат на себестоимость, %.

Затраты. | Доля в общей плановой сумме долей 4Sl | Изменение доли себестоимости д S, | Влияние доли на изменение себестоимости гр. 2 ,. шо п> 3 | Отклонение по группам затрат. | Влияние изменения доли. | ||||

абсолютное. | допустимое. | относительное. | грузооборота. | общего пробега. | выработки на 1 км пробега. | ||||

Переменные расходы. | 33,85. | 12,25. | 4,15. | 4,15. | 2,42. | 1,73. | ; | — 0,71. | 0,71. |

Заработная плата водителей с начислениями. | 25,56. | — 0,1. | — 0,26. | — 0,26. | — 0,08. | — 0,18. | —. | — 0,54. | 0,54. |

Постоянные расходы. | 40,59. | — 0,21. | — 0,09. | — 0,39. | — 0,09. | — 0,30. | ; | — 0,85. | 0,85. |

Итого изменение себестоимости. | 3,8. | 3,5. | 2,25. | 1,25. | ; | — 2,1. | 2,1. | ||

сл.

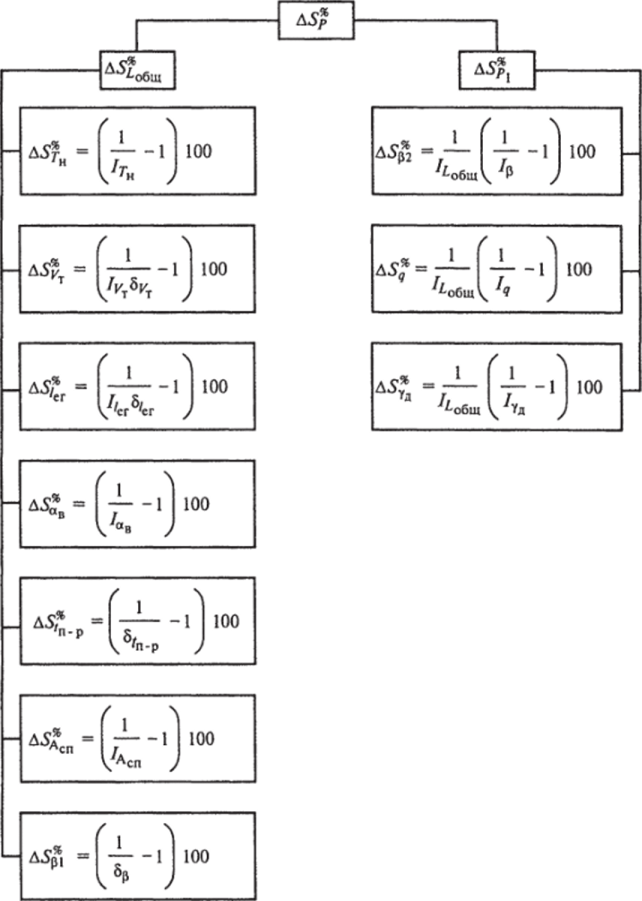

Рис. 12.2. Схема анализа влияния технико-эксплуатационных показателей на себестоимость:

составляющие общего изменения себестоимости перевозок Д5* вследствие изменения общего пробега автомобилей и выработки на 1 км пробега Р, обусловленного влиянием следующих факторов: продолжительности работы автомобиля в наряде Гн; средней технической скорости Кт; среднего пробега с грузом за ездку /сг; коэффициента выпуска на линию а"; /п.р — продолжительности простоев под погрузкой-разгрузкой за ездку; — среднесписочного числа автомобилей; коэффициента использования пробега Р; средней грузоподъемности q коэффициента динамического использования грузоподъемности уя

Для определения влияния технико-эксплуатационных показателей на ДSP через изменение общего пробега и выработку на 1 км пробега используют прием цепных подстановок и формулы, приведенные на рис. 12.2.

Для получения обобщающей характеристики себестоимости рекомендуется рассчитать затраты, приходящиеся на 1 руб. доходов от перевозок. Эти затраты позволяют оценивать различные виды перевозок, так как услуги выступают в обезличенном виде. К достоинствам данного показателя можно отнести комплексность, динамичность и сопоставимость.

Правильный глубокий анализ себестоимости перевозок имеет чрезвычайно важное значение для выявления внутренних неиспользованных резервов ее снижения. Включение в план повышения эффективности производства мероприятий, направленных на устранение недостатков, вскрытых в ходе анализа работы организации и себестоимости перевозок, позволяет установить обоснованную величину и процент снижения себестоимости на следующий период, а также тарифы.