Схема организации ипотечного кредитования.

Оформление и учёт ипотечных операций банков

Найденный объект недвижимости должен пройти андеррайтинг на предмет ликвидности и возможности оформления его в качестве залога, служащего обеспечением по кредиту. Требования к объекту недвижимости также зависят от степени лояльности банка. Во многих банках существуют требования к году постройки, степени износа, материалу стен и перекрытий и т. п. Очевидно, что предмет ипотеки должен быть… Читать ещё >

Схема организации ипотечного кредитования. Оформление и учёт ипотечных операций банков (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

- 1. 1. Сущность и особенности ипотечного кредитования

- 1. 2. Организация и участники ипотечного кредитования

- 1. 3. Классификация ипотечных кредитов

- Выводы

- 2. АНАЛИЗ ИПОТЕЧНОГО КРЕДИТОВАНИЯ НА ПРИМЕРЕ БАНКА ВТБ 24 (ПАО)

- 2. 1. Организационно-экономическая характеристика банка и его место на рынке ипотечного кредитования

- 2. 2. Анализ ипотечного кредитования

- 2. 3. Технология организации ипотечного кредитования в банке

- Выводы

- 3. НАПРАВЛЕНИЯ РАЗВИТИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РФ

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

Найденный объект недвижимости должен пройти андеррайтинг на предмет ликвидности и возможности оформления его в качестве залога, служащего обеспечением по кредиту. Требования к объекту недвижимости также зависят от степени лояльности банка. Во многих банках существуют требования к году постройки, степени износа, материалу стен и перекрытий и т. п. Очевидно, что предмет ипотеки должен быть ликвиден, но также следует подчеркнуть: при оформлении ипотечного кредита он подлежит обязательному страхованию. Поэтому для банка одним из основных факторов прохождения объектом недвижимости процесса андеррайтинга должна служить готовность страховой компании взять на себя ответственность по страхованию данного залога.

Конкурентным преимуществом для заемщика также может служить отсутствие необходимости привлекать к ипотечной сделке нотариуса и нести связанные с этим расходы благодаря тому, что банк-кредитор самостоятельно готовит договор купли-продажи.

Для многих заемщиков важным фактором является процедура выдачи денежных средств. Существуют различные схемы выдачи кредитных средств при ипотечном кредитовании:

— выдача до государственной регистрации, по расписке о сдаче договора купли-продажи на регистрацию. Эта форма наиболее интересна для заемщиков, а особенно для продавцов объектов недвижимости, но наиболее рискованна для банка, так как на этапе регистрации сделки могут возникнуть определенные ситуации, вследствие которых сделка не будет зарегистрирована;

— выдача после государственной регистрации и получения свидетельства на имя заемщика из управления Федеральной регистрационной службы (УФРС), с прописанным в нем обременением. Это менее рискованно для банка, но не все продавцы соглашаются на данные условия.

Также существуют схемы выдачи ипотечного кредита с использованием сейфовых ячеек и аккредитивов, которые позволяют найти компромисс между интересами банка и заемщика.

Для некоторых заемщиков решающими аргументами могут стать:

— репутация и надежность самого банка;

— наличие широкой филиальной сети, что является немаловажным фактором, если заемщик планирует покупать квартиру в другом регионе либо находится в частых отъездах и не имеет возможности каждый раз погашать кредит в одном и том же регионе;

— наличие широкой операционно-кассовой сети и нахождение отделения банка вблизи работы либо места проживания заемщика;

— возможность погашать кредит с помощью банкомата, системы «телебанк», а также путем списания денег с зарплатной карты заемщика. При этом если заемщик уже является клиентом банка, пользующимся другими его продуктами, и доволен обслуживанием, то скорее всего он обратится именно в этот банк за получением кредита.

В связи с возрастающей конкуренцией на рынке ипотечного кредитования коммерческим банкам, участникам рынка ипотечного кредитования необходимо оперативно реагировать на быстроменяющиеся условия экономической среды и конъюнктуру рынка, а также изучать поведение других игроков и использовать различные методы конкурентной борьбы за потенциального заемщика — как ценовые, так и неценовые с целью приращения и сохранения доходности своего портфеля ипотечных кредитов.

Неравномерность ипотечного рынка обусловлена не только исторической и национальной спецификой отдельных регионов, но и весьма конкретными количественными характеристиками.

1. Социально-экономическое развитие региона. Это развитие определяется целым рядом базовых индикаторов, характеризующих уровень социального и экономического развития субъекта РФ. Официальная статистика приводит данные более чем по 100 показателям. Автором было выделено два ключевых критерия оценки влияния социально-экономического положения региона на степень развития рынка ипотечного кредитования (размер ВРП на душу населения и среднедушевые денежные доходы).

2. Уровень банковской концентрации. Этот уровень измеряется количеством кредитных организаций (КО) в регионах, а также филиалов КО, выдающих ипотечные кредиты, и является отражением того, насколько благоприятны общие экономические и политические условия региона для развития банковского сектора.

4. Развитие жилищного строительства в регионе. Следует отметить, что рынок жилой недвижимости является неотъемлемым элементом системы ипотечного жилищного кредитования. Уровень развития жилищного строительства в субъектах РФ можно охарактеризовать объемами ввода жилья на территории региона, а также количеством функционирующих строительных организаций.

5. Доступность жилья для населения региона. Данный показатель является одним из ключевых параметров функционирования ипотечного рынка на территории российских субъектов и определяется рядом абсолютных и относительных показателей, среди которых, по мнению автора, следует выделить цену 1 м² первичного и вторичного жилья в регионе, а также коэффициент доступности жилья, т. е. количество лет, в течение которых семья может накопить на квартиру при условии, что все денежные доходы будут откладываться на приобретение квартиры.

6. Развитие социальной ипотеки в регионах. Несмотря на общую тенденцию улучшения макроэкономической конъюнктуры на ипотечном рынке и рынке жилой недвижимости, ипотечный кредит по-прежнему не является доступным примерно для 77,5−88% граждан. При этом очевидно, что особенно остро стоит вопрос решения жилищной проблемы для работников бюджетной сферы, в том числе образования (9,4% занятых в экономике), здравоохранения (7,9% занятых в экономике), молодых ученых и т. п. В этой связи в современных российских условиях развитие ипотеки немыслимо без государственной поддержки, подкрепляемой наличием и количеством действующих социальных программ, как на федеральном, так и региональном уровнях.

Перспективы развития системы ипотечного кредитования обозначены в таких принятых на федеральном уровне документах, как Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года и федеральная целевая программа (ФЦП) «Жилище». В первом документе за основные целевые индикаторы развития системы ипотечного жилищного кредитования взяты такие важнейшие показатели:

— доля ипотеки в ВВП;

— количество выдаваемых в год ипотечных жилищных кредитов;

— доля семей, имеющих возможность приобрести жилье, соответствующее стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств;

— доля объектов недвижимости, обремененных ипотекой, в общем количестве объектов недвижимости, зарегистрированных в сделках с жильем;

— доля ипотеки, финансируемой за счет секьюритизации, и некоторые другие.

Из рассмотренных материалов можно выявить следующие «узкие места». В ВТБ 24 (ПАО) доля кредитов, выданных на рынке вторичного жилья, превышает в 2 раза количество кредитов, выданных на первичном рынке, и это не смотря на то, что на данный момент рынок строящегося жилья находится на подъеме. Для увеличения доли ипотечных кредитов на покупку квартиры в новостройке необходимо постоянно увеличивать количество аккредитованных объектов в Банке, стараясь при этом сохранить баланс между параметрами «количество» и «качество», при этом особое внимание стоит уделить развитию сети аккредитованных новостроек в регионах СФО. Для этого стоит формировать партнерские отношения с уже имеющимися застройщиками, развивать и совершенствовать систему рейтингования путем получения обратной связи от застройщиков.

В последнее время АИЖК проводит ряд мероприятий, направленных на упрощение выдачи кредитов по их стандартам. Выводит на рынок продукты, пользующиеся спросом и имеющие привлекательные условия кредитования. На сегодняшний день в Банке невелика доля кредитов, выдающихся по стандартам АИЖК, в общем объеме выданных кредитов. Для увеличения продаж в этой области стоит провести обучение сотрудников (менеджеров продаж). В последнее время в данном подразделении наблюдалась смена кадров и приход новых сотрудников, ранее не работавших в области ипотечного кредитования. Новым менеджерам продаж оказалось трудно разобраться в особенностях кредитования по стандартам АИЖК.

В 2015 году одной из проблем стало увеличение количества кредитов с просроченной задолженностью. Причем за последний год существенно увеличился срок просрочки. Для нормализации данного показателя необходимо обеспечить работу службы экономической безопасности с проблемными кредитами. Так же важным шагом в этом направлении будет увеличение штата специалистов по сопровождению ипотечных кредитов.

На данный момент в Банке разработана стратегия развития ипотечного жилищного кредитования на ближайшие три года. В ней также обозначены перечисленные выше проблемы, предложены пути их решения.

Дополнительно стоит поговорить о не озвученных моментах.

Планируется увеличение доходов на 100%, что постараются достигнуть путем: развитие офисов в СФО (доля ВТБ 24 (ПАО) к 2017 году на рынке каждого из регионов СФО от 1 до 5% объемов);

укрепление уже существующих партнерских отношений с региональными операторами;

увеличение объемов аккредитованных новостроек в СФО до 30% от общего объема аккредитованных объектов;

разработка и внедрение продуктовых линеек ориентированных на потребности целевых клиентских сегментов, а именно: работа с участниками зарплатных проектов, разработка собственных продуктов Банка для крупных предприятий участников зарплатных проектов (возможность предоставления скидок в рамках выделенных лимитов, зависящих от средних остатков на счетах физ. лиц).

Внедрение упрощенной системы рассмотрения заявок для низкорискованного сегмента клиентских заявок с долей собственных средств более 35%. Увеличение объемов рефинансирования на 200%, путем усовершенствования бизнес-процессов.

Увеличение производительности труда на 50% за 3 года по направлению продаж ипотечных кредитов. Для этого необходимо:

упростить построение бизнес-процессов, путем повышения уровня специализации и разделения труда;

повысить уровень централизации и автоматизации операций;

внести показатели производительности в мотивацию специалистов;

проводить ежемесячный расчет показателей в расчете на одного сотрудника — количество кредитных договоров, для специалистов по проведению сделок ввести в мотивацию индекс удовлетворенности клиента (лояльность клиента к Банку, рекомендации).

Все вышеизложенные проблемы, пути их решения и мероприятия по развитию призваны укрепить позиции ВТБ 24 (ПАО) на рынке ипотечного жилищного кредитования во всех регионах СФО. Не смотря на то что, банк показывает стабильные темпы роста в данном сегменте, ему еще есть над чем работать и что совершенствовать.

Для привлечения ресурсов в систему ипотечного жилищного кредитования необходимы следующие действия.

1. Совершенствовать условия инвестирования ресурсов системы пенсионных накоплений и страховых резервов в ипотечные ценные бумаги.

2. Оптимизировать структуру и условия выпусков ипотечных ценных бумаг в целях максимального соответствия спросу на рынке ценных бумаг.

3. Создать и развить систему целевых жилищных накоплений, основанную на немецкой системе стройсбережений. Ключевым отличительным признаком такой модели является ссудно-сберегательный принцип функционирования. Важным достоинством этой системы является то, что используемые в ее рамках уровни процентных ставок автономны и не зависят от общего состояния кредитно-финансового рынка. Именно поэтому немецкая модель стройсбережений значительно меньше зависима от функционирования вторичного рынка ценных бумаг под закладные на недвижимость.

ЗАКЛЮЧЕНИЕ

.

Одной из наиболее перспективных форм привлечения средств в жилищное строительство и обеспечения жильем населения является ипотечный жилищный кредит, который имеет ряд преимуществ. Клиенту ипотека дает возможность жить в собственной квартире уже сегодня (расплачиваться за нее он может постепенно в течение нескольких лет), а банку-кредитору — получать гарантированный доход.

К основным факторам, сдерживающим развитие ипотеки в России, можно отнести следующие.

1. Низкий платежеспособный спрос населения, обусловленный, во-первых, высокими процентными ставками по ипотечным кредитам, во-вторых, низким уровнем доходов большинства российских граждан, а в-третьих, низкой степенью подтвержденности этого дохода в некоторых случаях.

2. Неразвитость рынка жилой недвижимости, характеризуемая в первую очередь недостаточными объемами ввода в эксплуатацию новостроек, во вторую очередь — высокой (в некоторых регионах РФ даже запредельной) стоимостью квадратного метра жилья, а в третью очередь — малыми объемами строительства доступного жилья эконом-класса и отсутствием действенных механизмов его реализации отдельным категориям, нуждающимся в улучшении жилищных условий.

3. Недостаток дешевых долгосрочных ресурсов финансирования ипотечных программ.

4. Низкая ликвидность ипотечных банков и других финансово-кредитных учреждений на рынке ипотечного кредитования, обуславливаемая долгосрочным характером ипотечных ссуд.

5. Несовершенство законодательной базы в части налогообложения и реализации залоговой недвижимости.

6. Неразвитость системы защиты неплатежеспособных заемщиков.

Все эти факторы свидетельствуют о необходимости разработки путей совершенствования российской системы ипотечного жилищного кредитования. Рассмотрим возможные направления повышения эффективности этой системы в нынешних условиях.

Для стимулирования спроса на ипотечные жилищные кредиты необходимы следующие действия.

1. Разрабатывать и внедрять специальные кредитные программы, направленные на улучшение жилищных условий отдельных категорий граждан, в том числе учителей, врачей, госслужащих и т. п. Им должны предоставляться ипотечные кредиты на льготных условиях, а финансирование таких программ должно возлагаться на государство. Особенно важно, чтобы подобные проекты распространялись на покупку строящегося жилья, что, в свою очередь, станет поддержкой строительного сектора экономики.

2. Обеспечивать поддержание уровня процентной ставки на приемлемом для надежных заемщиков уровне за счет привлечения различных источников финансирования. При этом за оптимальный размер процентной ставки следует принять уровень 5−6%, что соответствует ипотечным ставкам промышленно развитых стран Евросоюза и США.

Однако реализация этой меры возможна только при грамотной политике Центрального банка РФ, направленной на существенное снижение ставки рефинансирования. Целевой ориентир превышения ставки над уровнем инфляции должен составлять не более 2−2,5%.

3. Предоставлять заемщикам со сформированной положительной кредитной историей возможность снижения первоначального взноса в рамках реализуемых АИЖК кредитных программ. Также необходимо оказывать государственную поддержку определенным категориям граждан при оплате первоначального взноса.

4. Развить и тиражировать систему страхования ипотечных кредитов. Речь идет о страховании риска неисполнения заемщиком обязательств по договору кредитования, что актуально в случае недостаточности денежных средств, вырученных от реализации заложенного имущества, для погашения задолженности неплатежеспособного заемщика по кредитному договору.

На сегодня данный вид страхования позволяет снизить требования кредиторов к минимально допустимому размеру первоначального взноса на приобретаемое жилое помещение. Однако уплачиваемая заемщиком за данный вид страхования единовременная премия при высоких тарифах, действующих в настоящее время, выливается в серьезные затраты, которые необходимо нести при оформлении кредита. Этот факт существенно сокращает число потенциальных заемщиков.

Для развития рынка строительства жилой недвижимости необходимы следующие действия.

1. Повышать доступность ипотечных жилищных кредитов на приобретение строящегося жилья, и прежде всего сегмента эконом-класса.

2. Разработать и внедрить государственные программы по строительству жилья эконом-класса.

3. Предоставлять строительным компаниям — участникам ипотечных программ гарантии реализации построенного жилья, а гражданам, приобретающим по ипотеке объекты первичного рынка жилья, — гарантии завершения жилищного строительства.

4. Разработать и внедрить программы субсидирования для граждан, покупающих по ипотеке жилье эконом-класса. При этом в качестве одной из форм субсидирования может быть предоставление заемщику ипотечного кредита на рыночных условиях, а затем получение им компенсации со стороны государства. Это, во-первых, будет содействовать развитию строительного сектора экономики и переселению населения из старого и ветхого фонда в районы новостроек, а во-вторых, позволит сохранить рыночный механизм развития ипотеки, что позволит коммерческим банкам развивать свои программы наряду с государственными.

5. Оптимизировать схему взаимодействия субъектов жилищного рынка, а именно строительных компаний, банков, страховых компаний, риелторских и оценочных агентств, при совершении сделки купли-продажи жилья с целью снижения расходов заемщика и повышения эффективности работы системы в целом.

ВТБ 24 (ПАО) активно развивает ипотечное кредитование в стечение последних семи лет. Кредиты, выданные на строящиеся и готовое жилье, имеют одинаковые доли в общем объеме выданных кредитов, хотя в 2016 году банк ставит приоритетной задачей развитие кредитования первичного рынка жилья.

ВТБ 24 (ПАО) имеет свои собственные программы ипотечного кредитования на готовое и строящееся жилье.

Схема предоставления ипотечного кредита ВТБ 24 (ПАО) включает в себя следующие основные этапы.

Этап 1. Предварительная консультация потенциальных кредитозаемщиков и оформление заявления на кредит.

Этап 2. При согласии заемщика с условиями предоставления ипотечного кредита проводится предварительный расчет на ипотечном калькуляторе максимально допустимой суммы кредита, ежемесячных платежей клиента в счет погашения кредита и процентов по нему, а также определяется примерная сумма собственных денежных средств, которыми должен располагать заемщик Этап 3. Сбор и подтверждение полученной информации.

Этап 4. Принятие решения Кредитным комитетом о предоставлении кредита (в отдельных случаях.

Этап 5. Выбор заемщиком жилого помещения (объекта залога). Андеррайтинг покупаемого жилья.

Этап 6. Определение окончательной суммы кредита, составление сметы расходов заемщика по сделке.

Этап 7. Заключение кредитной сделки.

Обслуживание ипотечного кредита банком, включает в себя:

оформление досрочных платежей в погашение кредита (полный или частичный досрочный платеж, пересчет графика платежей, начисление штрафов);

составление графика ежемесячных платежей для заемщика;

ведение отчетности по выданным кредитам;

работа с проблемными кредитами (переговоры, добровольная продажа имущества и погашение кредита, взыскание непогашенного в срок кредита).

Так же были рассмотрен прядок погашения заемщиком ипотечного кредита в ВТБ 24 (ПАО) средствами материнского капитала.

Можно особо отметить главные проблемные направления, в отношении которых необходимо улучшить процесс ипотечного кредитования в ВТБ 24 (ПАО):

— это процесс андеррайтинга;

— учет закладных;

— это сокращение затрат заемщиков по обслуживанию кредита;

— это отсутствие внутренней информационной базы.

Для устранения данных проблем необходимо:

формировать партнерские отношения с уже имеющимися застройщиками,.

развивать и совершенствовать систему рейтингования путем получения обратной связи от застройщиков.

Для увеличения продаж в области АИЖК стоит провести обучение сотрудников (менеджеров продаж).

Из-за увеличения количества кредитов с просроченной задолженностью более 90 дней необходимо улучшить работу службы экономической безопасности с проблемными кредитами, чтобы нормализовать данный показатель. Важным шагом будет увеличение штата специалистов по сопровождению ипотечных кредитов.

Необходимо разработать и внедрить продуктовые линейки, ориентированные на потребности целевых клиентских сегментов, привлечь ресурсы в систему ипотечного жилищного кредитования.

Ипотечные программы на сегодняшний день имеют многие коммерческие банки, программы которых действуют в соответствии с федеральным законодательством и существенно ни по процентным ставкам, ни по условиям предоставления ипотечных кредитов не отличаются друг от друга. Большинство банков, сделало ипотеку приоритетным банковским продуктом, о чем свидетельствует увеличивающийся в течение двух последних лет объем выданных ипотечных кредитов.

Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года: утв. распоряжением Правительства Российской Федерации от 19.

07.2010 № 1201-р. URL:

http:// www.ahml.ru/common/img/uploaded/files/agency/strateg_1201.pdf.

Федеральная целевая программа «Жилище» на 2010;2015 годы: утв. постановлением Правительства Российской Федерации от 17.

12.2010 № 1050. URL: http :// www.fcpdom.ru/prog.php.

Абдуллаев М. А. Ипотека. Организация ипотечного кредитования. / М. А. Абдуллаев, А. А. Орлов, Л.

А. Римский, Бу Хасан Хоссам. М.: МИИТ, 2013. 244 с.

Астапов K.Л. Ипотечное кредитование в России и за рубежом /К. Л. Астапов // Деньги и кредит. 2014. № 4. С. 45−49.

Баркова Е. В. Ипотека: история и современность / Е. В. Баркова // Экономический журнал. 2015. № 10. С. 101−116.

Баянов Б. А. Оценка эффективности госинвестиций в жилищное строительство // Российское предпринимательство. 2012. № 20. С. 111−116.

Бондаренко М. В. Исследование специфики рынка жилья московского региона: оценка социальной ориентированности // Сервис plus. 2012. № 2. С. 87−93.

Бугров А. В. Банковские операции сохранных казен воспитательных домов и приказов общественного призрения в 1771—1860 годы / А. В. Бугров // Вестник Банка России. 2012. № 65. С. 23−32.

Гареев И. Ф. Экономические аспекты функционирования некоммерческой организации при предоставлении государственных услуг населению // Российское предпринимательство. 2013. № 230. С. 176−184.

Грузицкий Ю. Л. Ипотека в Российской империи (из истории развития ипотечных банков) / Ю. Л. Грузицкий //Деньги и кредит. 2015. № 1 С. 62−68.

Довдиенко И.В., Черняк В. З. Ипотека. Управление. Организация. Оценка: учеб.

пособие для студентов вузов. М.: ЮНИТИ-ДАНА, 2015. 464 с Евтух А. Т. Жилищная ипотечная система: мировой опыт / А. Т. Евтух // Деньги и кредит. 2014. № 10.

49с.

Жуков В. Н. Учет операций по ипотеке // Бухгалтерский учет. 2012. № 8. С. 3−9.

Жуков Е. Ф. Деньги, кредит, банки. М.: Финансы и статистика, 2013. 325 с Иванкина Е. В., Косарева Е. Н., Федотов И. В. Мировой опыт создания и развития рынка доступного жилья и методов его экономического регулирования // Механизация строительства. 2013. № 5. С.61−64.

Ивашков А. О. Потенциал российских регионов в сфере ипотечного кредитования // Российское предпринимательство. 2011. № 8−2. С. 98−103.

Ипотека в России / под ред. А. В. Толкушина. М.: Юристъ, 2012. 525 с Колобов С. С., Колобова В. С. Жилищное ипотечное кредитование: состояние и перспективы развития. М.: Дашков и К°, 2012. 120 с Кудрявцев В. А., Кудрявцева Е. В. Основы организации ипотечного кредитования. М.: Высш. шк.,.

2012. 64 с.

Кульков А. А. Проблемы и перспективы жилищного строительства в Российской Федерации // Российское предпринимательство. 2013. № 23. С. 169−175.

Лебединская А. И. Ипотека: учебное пособие / А. И. Лебединская. М.; СПб, 2011.

164 с.

Матюхин Г. Г. Ипотека. От истории — к современности // Банковское дело. 2013. № 1. С. 10−12.

Меркулов В. В. Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России. СПб.: Юр. центр Пресс, 2013. 360 с.

Муриев М. В. Особенности развития Российского жилищного рынка на современном этапе // Российское предпринимательство. 2012. № 19. С. 72−77.

Новакова С. Ю. Краткая история развития ипотеки: зарубежный опыт / С. Ю. Новакова // Ученые записки Орловского государственного университета. Серия: Гуманитарные и социальные науки. 2015. № 1. — С. 5−12.

Павлова И. В. Основные элементы системы ипотечного жилищного кредитования // Деньги и кредит. 2013. № 3. С. 57−62.

Пономарев В. В. Система ипотечного кредитования. Электронный ресурс. / В. В. Пономарев // Экономика России: XXI век. Электр. журн. 2013. № 13.

Примак Л. В. Международное объединение технологий и инноваций — кластерный подход // Механизация строительства. 2013. № 11. С. 55.

Татаров К. Ю. Особенности бухгалтерского учета в риэлторских организациях. М.: Финансы и статистика, 2014. 320 с Эзрох Ю. С. Потребительское кредитование в России и СССР / Ю. С. Эзрох // Деньги и кредит. 2013. № 12. С. 60−65.

Экономика недвижимости: учеб. пособие / под ред. В. И. Ресина. М.: Дело, 2009.

328 с Баркова Е. В. Ипотека: история и современность / Е. В. Баркова // Экономический журнал. 2015. № 10. С. 101−116.

Новакова С. Ю. Краткая история развития ипотеки: зарубежный опыт / С. Ю. Новакова // Ученые записки Орловского государственного университета. Серия: Гуманитарные и социальные науки. 2009. № 1. — С. 5−12.

Бугров А. В. Банковские операции сохранных казен воспитательных домов и приказов общественного призрения в 1771—1860 годы / А. В. Бугров // Вестник Банка России. 2012. № 65. С. 23−32.

Источник: Абдуллаев М. А. Ипотека. Организация ипотечного кредитования.

/ М. А. Абдуллаев, А. А. Орлов, Л. А. Римский, Бу Хасан Хоссам.

М.: МИИТ, 2013. 244 с.

Грузицкий Ю. Л. Ипотека в Российской империи (из истории развития ипотечных банков) / Ю. Л. Грузицкий //Деньги и кредит. 2015. № 1 С. 62−68.

Эзрох Ю. С. Потребительское кредитование в России и СССР / Ю. С. Эзрох // Деньги и кредит. 2013. № 12. С. 60−65.

Меркулов В. В. Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России. СПб.: Юр. центр Пресс, 2013. 360 с.

Ипотека в России / под ред. А. В. Толкушина. М.: Юристъ, 2012. 525 с Татаров К. Ю. Особенности бухгалтерского учета в риэлторских организациях. М.: Финансы и статистика, 2014. 320 с Жуков Е. Ф. Деньги, кредит, банки. М.: Финансы и статистика, 2013.

325 с Колобов С. С., Колобова В. С. Жилищное ипотечное кредитование: состояние и перспективы развития. М.: Дашков и К°, 2012. 120 с Павлова И. В. Основные элементы системы ипотечного жилищного кредитования // Деньги и кредит. 2013. № 3. С.

57−62.

Жуков В. Н. Учет операций по ипотеке // Бухгалтерский учет. 2012. № 8. С. 3−9.

Матюхин Г. Г. Ипотека. От истории — к современности // Банковское дело. 2013. № 1. С. 10−12.

Довдиенко И.В., Черняк В. З. Ипотека. Управление. Организация. Оценка: учеб. пособие для студентов вузов. М.: ЮНИТИ-ДАНА, 2015.

464 с Экономика недвижимости: учеб. пособие / под ред. В. И. Ресина. М.: Дело, 2009. 328 с Кудрявцев В. А., Кудрявцева Е. В. Основы организации ипотечного кредитования. М.: Высш. шк.,.

2008. 64 с Колобов С. С ., Колобова В. С. Жилищное ипотечное кредитование: Состояние и перспективы развития .- М.: Издательско-торговая корпорация «Дашков и К», 2002.-16с.

Белоусов А. Л. Развитие системы ипотечного кредитования в аспекте реформирования законодательства // Финансы и кредит. 2012. № 25.

Годовой отчет ВТБ 24. 2015 год. М.: ВТБ24, 2016. С. 7.

Годовой отчет ВТБ 24. 2015 год. М.: ВТБ24, 2016. С. 14.

Источник данных: официальный сайт Центрального банка Российской Федерации www.cbr.ru.

Источник данных: официальный сайт Центрального банка Российской Федерации www.cbr.ru.

Источник данных: официальный сайт Центрального банка Российской Федерации www.cbr.ru.

Источник данных: официальный сайт Центрального банка Российской Федерации www.cbr.ru.

Трушникова Е. В. Управление риском досрочного погашения при ипотечном кредитовании//Экономика и социум. 2015. № 1−4 (14). С. 912.

Примак Л. В. Международное объединение технологий и инноваций — кластерный подход // Механизация строительства. 2013. № 11. С. 55.

Гареев И. Ф. Экономические аспекты функционирования некоммерческой организации при предоставлении государственных услуг населению // Российское предпринимательство. 2013. № 230. С. 176−184.

Кульков А. А. Проблемы и перспективы жилищного строительства в Российской Федерации // Российское предпринимательство. 2013. № 23. С. 169−175.

Бондаренко М. В. Исследование специфики рынка жилья московского региона: оценка социальной ориентированности // Сервис plus. 2012. № 2. С. 87−93.

Иванкина Е.В., Косарева Е. Н., Федотов И. В. Мировой опыт создания и развития рынка доступного жилья и методов его экономического регулирования // Механизация строительства. 2013. № 5. С.61−64.

Ивашков А. О. Потенциал российских регионов в сфере ипотечного кредитования // Российское предпринимательство. 2011. № 8−2. С. 98−103.

Баянов Б. А. Оценка эффективности госинвестиций в жилищное строительство // Российское предпринимательство. 2012. № 20. С. 111−116.

Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года: утв. распоряжением Правительства Российской Федерации от 19.

07.2010 № 1201-р. URL:

http:// www.ahml.ru/common/img/uploaded/files/agency/strateg_1201.pdf.

Федеральная целевая программа «Жилище» на 2010;2015 годы: утв. постановлением Правительства Российской Федерации от 17.

12.2010 № 1050. URL: http :// www.fcpdom.ru/prog.php.

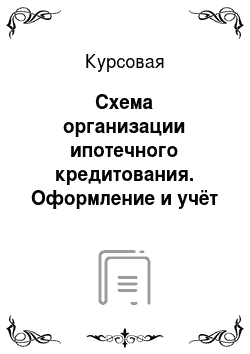

Правительство РФ.

Инвесторы.

Региональная администрация.

АИЖК.

Первичный кредитор

Региональный оператор

Заемщик-покупатель квартиры.

Продавец квартиры.

Страховая компания.

Риэлтерская компания.

Оценочная компания.

Инструменты, встраиваемые в различные ипотечные схемы.

Ипотечные кредиты с переменными выплатами.

Стандартный аннуитетный платеж ипотека с добавленным процентом ипотека с залоговым счётом;

ипотека с залоговым счётом.

Альтернативные инструменты ипотечного кредитования.

Ипотечные кредиты, предусматривающие финансовый интерес кредитора.

1. Ипотечные кредиты с индексацией непогашенной суммы долга.

2. Ипотечный кредит с переменной процентной ставкой (adjustable-rate mortgage, ARM, или variable rate mortgage, VRM).

Кредиты под залог имеющейся недвижимости на различные нужды заёмщика.

1. Платёжи с фиксированными выплатами основной суммы долга (пружинная ипотека).

2. «Шаровые» платежи (balloon mortgage).

3. Ипотечные кредиты с нарастающими платежами Инструменты, снижающие кредитную нагрузку в первые периоды кредитования Инструменты, дающие возможность быстрее погасить кредит, ИНСТРУМЕНТЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ.

1. Обратная ипотека (reverse mortgage).

2. Кредитные линии, обеспеченные жильём (homeequityrevolvingloans).

Ипотека с участие кредитора в приросте стоимости недвижимости (shared appreciation mortgage, SAM).

Ипотека с совместным участием заёмщика и кредитора Долевая ипотека (shared equity mortgage, SEM).

Список литературы

- Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года: утв. распоряжением Правительства Российской Федерации от 19.07.2010 № 1201-р. URL: http:// www.ahml.ru/common/img/uploaded/files/agency/strateg_1201.pdf

- Федеральная целевая программа «Жилище» на 2010−2015 годы: утв. постановлением Правительства Российской Федерации от 17.12.2010 № 1050. URL: http :// www.fcpdom.ru/prog.php

- Абдуллаев М. А. Ипотека. Органи¬зация ипотечного кредитования. / М. А. Абдуллаев, А. А. Орлов, Л. А. Римский, Бу Хасан Хоссам. М.: МИИТ, 2013. 244 с.

- Астапов K.Л. Ипотечное кредитование в России и за рубежом /К. Л. Астапов // Деньги и кредит. 2014. № 4. С. 45−49.

- Баркова Е.В. Ипотека: история и современность / Е. В. Баркова // Экономиче-ский журнал. 2015. № 10. С. 101−116

- Баянов Б.А. Оценка эффективности госинвестиций в жилищное строительство // Российское предпринимательство. 2012. № 20. С. 111−116

- Бондаренко М.В. Исследование специфики рынка жилья московского региона: оценка соци¬альной ориентированности // Сервис plus. 2012. № 2. С. 87−93

- Бугров А. В. Банковские операции сохранных казен воспитательных домов и приказов общественного призрения в 1771-¬1860 годы / А. В. Бугров // Вестник Банка России. 2012. № 65. С. 23−32

- Гареев И. Ф. Экономические аспекты функци¬онирования некоммерческой организации при пре¬доставлении государственных услуг населению // Российское предпринимательство. 2013. № 230. С. 176−184

- Грузицкий Ю.Л. Ипотека в Рос¬сийской империи (из истории развития ипо-течных банков) / Ю. Л. Грузицкий //Деньги и кредит. 2015. № 1 С. 62−68

- Довдиенко И.В., Черняк В. З. Ипотека. Управле¬ние. Организация. Оценка: учеб. пособие для студентов вузов. М.: ЮНИТИ-ДАНА, 2015. 464 с

- Евтух А.Т. Жилищная ипотечная система: мировой опыт / А. Т. Евтух // Деньги и кредит. 2014. № 10. 49с.

- Жуков В.Н. Учет операций по ипотеке // Бухгал¬терский учет. 2012. № 8. С. 3−9

- Жуков Е.Ф. Деньги, кредит, банки. М.: Финансы и статистика, 2013. 325 с

- Иванкина Е.В., Косарева Е. Н., Федотов И. В. Мировой опыт создания и развития рынка доступ¬ного жилья и методов его экономического регули-рования // Механизация строительства. 2013. № 5. С.61−64

- Ивашков А.О. Потенциал российских регио¬нов в сфере ипотечного кредитования // Российское предпринимательство. 2011. № 8−2. С. 98−103

- Ипотека в России / под ред. А. В. Толкушина. М.: Юристъ, 2012. 525 с

- Колобов С.С., Колобова В. С. Жилищное ипотеч¬ное кредитование: состояние и перспективы развития. М.: Дашков и К°, 2012. 120 с

- Кудрявцев В.А., Кудрявцева Е. В. Основы органи¬зации ипотечного кредитования. М.: Высш. шк., 2012. 64 с.

- Кульков А.А. Проблемы и перспективы жи¬лищного строительства в Российской Федерации // Российское предпринимательство. 2013. № 23. С. 169−175

- Лебединская А.И. Ипотека: учебное пособие / А. И. Лебединская. М.; СПб, 2011.164 с.

- Матюхин Г. Г. Ипотека. От истории — к совре¬менности // Банковское дело. 2013. № 1. С. 10−12

- Меркулов В.В. Мировой опыт ипотечного жилищ¬ного кредитования и перспективы его использования в России. СПб.: Юр. центр Пресс, 2013. 360 с.

- Муриев М.В. Особенности развития Россий¬ского жилищного рынка на современном этапе // Российское предпринимательство. 2012. № 19. С. 72−77

- Новакова С.Ю. Краткая история развития ипотеки: зарубежный опыт / С. Ю. Новакова // Ученые записки Орловско¬го государственного университета. Серия: Гуманитарные и социальные науки. 2015. № 1. — С. 5−12

- Павлова И.В. Основные элементы системы ипо¬течного жилищного кредитования // Деньги и кредит. 2013. № 3. С. 57−62

- Пономарев В.В. Система ипотечного кредитования. Электронный ресурс. / В. В. Пономарев // Экономика России: XXI век. Электр. журн. 2013. № 13.

- Примак Л.В. Международное объединение технологий и инноваций — кластерный подход // Механизация строительства. 2013. № 11. С. 55

- Татаров К.Ю. Особенности бухгалтерского уче¬та в риэлторских организациях. М.: Финансы и статисти¬ка, 2014. 320 с

- Эзрох Ю.С. Потребительское кредитование в России и СССР / Ю. С. Эзрох // Деньги и кредит. 2013. № 12. С. 60−65

- Экономика недвижимости: учеб. пособие / под ред. В. И. Ресина. М.: Дело, 2009. 328 с