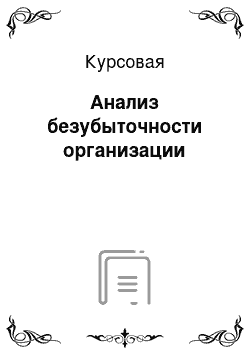

Рисунок 2 — Определение точки безубыточности.

Пересечения графиков совокупных затрат и валовой выручки, построенных по значению выручки и затрат, образуют точку. На рисунке 2 — это и есть точка безубыточности.

В 2015 году для ПАО «Фармстандарт» безубыточным являлся предел выручки примерно 9 000 000 тыс.

руб. Заштрихованная на графике область — это размеры прибыли или убытков. Все, что выше вправо от точки безубыточности — это зона прибыли, все, что ниже от нее — зона убытков. В точке безубыточности прибыль предприятия равна нулю, в то время, как совокупным затратам равняется выручка. Эта выручка называется пороговой, она соответствует точке безубыточности. Объем продаж в точке безубыточности называется пороговым объемом производства продаж. Предприятие несет убытки при продаже продукции меньше порогового объема продаж, в противном случае — получает прибыль.

Графический способ достаточно трудоемкий, поэтому в основном при анализе безубыточности используют методы уравнений или маржинального дохода. Для анализа приведем отчет о прибылях и убытках в маржинальный вид. Произведем расчеты показателей безубыточности. Данные сведем в таблицу № 2.

Таблица 2 — Расчет показателей безубыточности Наименование Формула 2013 2014 2015.

Изменение абсолютное, тыс.

руб. Изменение относительное,% 2014 к 2013 2015 к 2014 2014 к 2013 2015 к 2014 2015 к 2013.

Выручка (TR) 22 557 604 15 216 586 15 212 225 -7 341 018 -4 361 0,67 1,00 0,67 Переменные затраты (VC) 11 865 093 8 300 282 7 002 245 -3 564 811 -1 298 037 0,70 0,84 0,59 Маржинальный доход (МД) TR-VC 10 692 511 6 916 304 8 209 980 -3 776 207 1 293 676 0,65 1,19 0,77 Уровень МД (Умд) МД/VC 0,901 0,833 1,172 -0,068 0,339 Постоянные расходы (FC) 1 978 349 1 944 212 1 954 629 -34 137 10 417 0,98 1,01 0,99 Критический объем продаж или точка безубыточности (Тбез) FC/Умд 2 195 302 2 333 256 1 667 092 137 954 -666 164 1,06 0,71 0,76 Запас финансовой прочности (ЗФП) (TR-Тбез)/TR 0,903 0,847 0,890 -0,056 0,044 0,94 1,05 0,99 Прибыль от продаж (П) МД-FC 8 714 162 4 972 092 6 255 351 -3 742 070 1 283 259 0,57 1,26 0,72.

Выручка компании за три года сократилась на 33%. В этой же пропорции рассматриваемой компании удалось сократить свои общие затраты — на 35,3%. При этом постоянные затраты практически не менялись, что соответствует их характеру, а переменные сократились на 41%.

Маржинальный доход, рассчитываемый для анализа безубыточности, является разницей между выручкой от реализации и переменными расходами. Чем выше этот показатель, тем больше вероятность покрытия постоянных затрат и получения прибыли. По расчетам наблюдаем, что этот показатель так же уменьшился. Уровень маржинального дохода — более информативный показатель, так как отражает его долю в выручке. И по рассматриваемому предприятию он достаточно высок. Все эти расчеты необходимы для определения безубыточного объема продаж. По формулам его просчитать проще, чем по графическому методу. В связи с тем, что переменные расходы в 2015 году уменьшились по сравнению с 2014 годом на 16%, это позволило сократить необходимую выручку на 29%. А значит, запас финансовой прочности увеличить.

Чтобы определить, как структура затрат влияет на выручку от реализации продукции, воспользуемся показателем, который называется операционный рычаг. Проявляется его действие в том, что сильное изменение прибыли всегда является следствием изменения выручки. Из-за разного влияния на прибыль постоянных и переменных затрат прибыль и выручка всегда изменяются разными темпами. Рассчитывается операционный рычаг по формуле:

ОР = МД/П (7),.

где ОР -операционный рычаг.

Для рассматриваемого предприятия оценим степень воздействия переменных затрат на прибыль и рассмотрим 2013 и 2014 года, так как прибыль в 2014 году по сравнению с 2013 резко уменьшилась, а именно на 43%.

Подставив имеющиеся данные из таблицы 2, получим результаты и сведем их в таблицу 3.

Наименование 2013 2014.

Изменение абсолютное, тыс.

руб. Изменение относительное,% 2014 к 2013 2014 к 2013.

Выручка (TR) 22 557 604 15 216 586 -7 341 018 0,67 Переменные затраты (VC) 11 865 093 8 300 282 -3 564 811 0,70 Постоянные расходы (FC) 1 978 349 1 944 212 -34 137 0,98 Совокупные затраты (TC) 13 843 442 10 244 494 -3 598 948 0,74 Маржинальный доход (МД) 10 692 511 6 916 304 -3 776 207 0,65 Прибыль от продаж (П) 8 714 162 4 972 092 -3 742 070 0,57 Операционный рычаг (ОР) 1,23 1,39 0,16 1,13.

Операционный рычаг показывает, на сколько при изменении выручки на 1% изменится прибыль в процентах. Нами была рассчитана количественная оценка изменений в прибыли в зависимости от изменений в объемах продаж, то есть, по данным 2014 г., при изменении выручки на 1%, прибыль предприятия сократилась на 1,39%. Если необходимо узнать, на сколько вырастет прибыль при изменении выручки на 15%, то 15%*1,39 = 20,85%.

Рассмотрим факторную модель операционного рычага. За базисный год возьмем 2013 г., а отчетный — 2014 г.

ОРбаз = МДбаз/П баз ОРусл = МДотч/П баз ОРотч = МДотч/П отч Подставив данные в формулы, получим:

ОРбаз = 1,227 ОРусл = 0,79 ОРотч = 1,39.

Размер операционного рычага зависит он доли постоянных затрат в общих затратах. На примере рассматриваемого предприятия при подсчете условного ОР, получился ниже 1 из-за того, что доля постоянных затрат 2014 года к общим 2013 года составляла всего 14%, в 2014 году она составила (1944 млн.

руб./10 244 млн.

руб.) = 18,98%, что значительно меньше половины. В целом, влияние постоянных затрат на прибыль предприятия не является сильным из-за невысокой доли этих затрат в совокупных. То есть, операционный рычаг тем больше, чем выше в структуре себестоимости доля постоянных затрат, и соответственно выше риск оказаться в убытках, так как возрастает и объем безубыточного производства.

Допустим, постоянные расходы рассматриваемого предприятия возрастают в 1,5 раза при неизменном размере совокупных затрат и выручке. На графике расчета точки безубыточности по рассматриваемому предприятию (рисунок 3), параллельная прямая FC перемещается на пункт отметки 3 млрд.

руб. Тогда прямая общих затрат (TC) переместится параллельно вверх переменным затратам, начиная также с отметки 3 млрд.

руб. на вертикальной оси. По графику видим, что безубыточный объем выручки вырос примерно до 13,3 млрд руб. в 2015 году.

Рисунок 3 — Расчет точки безубыточности для новых постоянных затрат.

Анализ безубыточности предприятия сводится в большей степени к маржинальному анализу, который в свою очередь направлен на поиск наиболее выгодной комбинации постоянных и переменных издержек. Любое решение сводится к увеличению маржинального дохода либо через увеличение постоянных затрат, или за счет снижения переменных путем снижения цены и роста единиц продаваемых товаров. При любом подходе наращивания маржинального дохода необходимо искать варианты компромисса между постоянными издержками и переменными.

Заключение

.

В ходе проведенного исследования по теоретической части анализа безубыточности и российского производственного предприятия ПАО «Фармстандарт» можем сделать следующие выводы.

Так, деление затрат предприятия на постоянные и переменные, а так же их учет в системе директ — кост, является базой проведения анализа безубыточности. Сам анализ безубыточности начинается с определения точки безубыточности. Для ее расчетов используют графический метод и метод уравнения. Графический метод для большинства компаний является трудоемким, поэтому его использование не является популярным, хотя именно этот способ является самым наглядным, который может сразу соединить в себе и отразить на графике показатели общих, переменных и постоянных издержек, выручки, прибыли и точку безубыточного объема продаж.

Анализ безубыточности невозможно проводить без учета следующих допущений:

деление всех издержек проводится на постоянные и переменные;

существует предположение, что в течение планового периода времени будет продана вся произведенная продукция;

не чистая прибыль, а операционная принимается для проведения анализа в качестве критерия.

При проведении анализа безубыточности предприятия использовался в основном метод уравнений, который основывался на исчислении прибыли предприятия по модели «затраты — объем — прибыль».

В целом по предприятию ПАО «Фармстандарт» необходимо отметить, что постоянные затраты в общем объеме затрат компании невысоки, что позволяет при данной выручке компании иметь хороший запас финансовой прочности. Точка безубыточности, рассчитанная по данным 2015 года составила всего 1 667 092 тыс.

руб., в то время как выручка в 2015 году 15 212 225 тыс.

руб. даже не смотря на то, что выручка сократилась с 2013 г. по 2015 г. на 33%, компания продолжает успешно работать на российском рынке и по настоящее время, сокращая свои постоянные затраты. В период с 2013 г. по.

2015 г. сама пороговая выручка была снижена на 13,22%, что дает возможность предприятию сохранять уверенный запас финансовой прочности.

Так, по данным инвестиционного отчета рассматриваемой компании [12, С.60] общая численность сотрудников по состоянию на 31 декабря 2015 года структуры маркетинга и продвижения составила более 400 человек. Это говорит не только о размерах компании, но и о том, сколько внимания уделяется управленческому учету. Использование анализа безубыточности позволит управленческой структуре компании быстро и часто проводить мероприятия, снижая трудоемкость расчетных работ, направленные на снижение затрат и увеличения выручки, и, как следствие, извлечению большей прибыли.

Список использованных источников

.

Федерального закона от 06.

12.2011 N 402-ФЗ «О бухгалтерском учете» .

О формах бухгалтерской отчетности организаций: приказ Минфина России от 02.

07.2010 N 66н.

О составе бухгалтерской отчетности, представляемой субъектом малого предпринимательства: письмо Минфина России от 03.

04.2012 N 03−02−07/1−80.

О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете»: информация Минфина России N ПЗ-10/2012.

О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности: информация Минфина России N ПЗ-9/2012.

Шредер Н.Г., Радачинский В. И. Производство: бухгалтерский учет и налогообложение. — М.: Юстицинформ, 2005.

Зонова А.В., Адамайтис Л. А., Бачуринская И. Н. Бухгалтерский учет и анализ. Комплексный подход к принятию управленческих решений: практическое руководство. М.: Эксмо, 2009. 512 с.

Соколов Я. В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2000.

Абдукаримов И. Т., Беспалов М. В. Анализ финансового состояния и финансовых результатов предпринимательских структур: учеб. пособие. М., 2011. С. 92−103;

Маркарьян .А. Экономический анализ хозяйственной деятельности: учеб. пособие. М.: Кно.

Рус, 2010. 536 с.

Абдукаримов И. Т., Беспалов М. В. Бухгалтер-ская (финансовая) отчетность коммерческих предпри-ятий: учеб. пособие. С. 49−57, 103−104, 127−131.

Анализ финансово-хозяйственной деятельно-сти предприятия: учеб. пособие / под ред. И. Т. Абду-каримова, Л.

Г. Абдукаримовой, В. В. Смагиной. Тамбов, 2008. С. 83−89, 554−599.

Годовой отчет 2015 для инвесторов [электронный ресурс]

http://kgo.rcb.ru/2016/otchet/farmstandart_2015_rus.pdf.

Бахрушина М. А. Бухгалтерский управленческий учет: Учебник для вузов. 2-е изд., доп. и пер. — М.: ИКФ Омега-Л; Высш. шк., 2002. — 528 с.

Киреева Н. В. Проблемы применения современных методов калькули-рования себестоимости продукции при обосновании управленческих решений // Вестник Уральского федерального университета. Сер. эко-номика и управление. 2011. N 6. С. 75−78.

Станиславчик Е. Леверидж: сущность и виды / Станиславчик Е. — М.: «Фи-нансовая газета», 2011, № 25, 27.

Костюкова Е. И. Управленческий учет: Учебник / Костюкова Е. И., Бобры-шев А. Н., Ельчанинова О. В., Манжосова И. Б., Татаринова М. Н., Гришано-ва С. В. под общей редакцией профессора Е. И. Костюковой. — Ставрополь, типография «Седьмое небо», 2013. — 271 с.

Ткач В. И., Ткач М. В. Управленческий учет: международный опыт. М.: Фи-нансы и статистика, 1994.

Друри К. Управленческий учет для бизнес-решений: Учебник / Пер. с англ. М.: ЮНИТИ-ДАНА, 2003. С. 655.