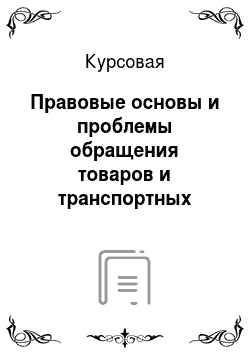

В результате величина остатков имущества, переданного в федеральнуюсобственность, составиланаконец2017 года 236,642 млн руб., что в 1,3 раза больше по сравнению с данным показателем 2016 года (172,186 млн руб.).Также важно отметить, что если в целом объем постановки на учет имущества в таможенных органах увеличился на 11,83% по сравнению с прошлым годом, то динамика фактически переданного уполномоченным органам имущества по многим таможням — отрицательная. Ситуация отражена на рис. 6. Как видно из рис. 6, в большинстве таможен сумма переданного имущества уменьшилась по сравнению с прошлым годом. Учитывая данные рис. 2, стоит отметить, что основной причиной этого являются длительные сроки передачи таможенными органами СЗТУ обращенного в федеральную собственностьимущества территориальным подразделениям Федерального агентства по управлению имуществом. В Северо-Западном Федеральном округе эта проблема наиболее характерна для таможенных органов Санкт-Петербурга и Ленинградской области.

Рис. 5. Распределение таможенных органов Северо-Западного таможенного управления по стоимости остатков, не переданных в уполномоченные органы в 2016;2017 годах.

Рис. 6. Распределение таможенных органов Северо-Западного таможенного управления по величине фактически переданного в федеральную собственность имущества в 2016;2017 годах2.

2.Проблемы и перспективы работы таможенных органов с имуществом, обращенным в федеральную собственность.

Как уже говорилось ранее, практическая работа таможенных органов по обращению товаров в федеральную собственность встречает на своем пути ряд проблем. Проблемы нормативного характера. Существенной проблемой является отсутствиеунификации правил работы с товарами, обращенными в федеральную собственность, среди стран, членов Таможенного союза. Таможенный кодекс Таможенного союза регулирует лишь некоторые основы: случаи обращения товаров в федеральную собственность, а также ряд действий таможенных органов. Все остальное регулируется национальным законодательством. Так, если сравнивать Федеральный закон от 27.

11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации» и закон республики Беларусь от 10.

01.2014 № 129-З «О таможенном регулировании», то можно увидеть что их нормы существенно отличаются друг от друга. Например, в законодательстве Беларуси оперируют термином «задержанные товары», ссылаясь на ст. 185 ТК ТС, в то время как в российском — «товары, обращенные в федеральную собственность», что уже разграничивает структуру таких товаров. Помимо этого, сроки работы в российском законодательстве существенно выше: период передачи документов в уполномоченные органы составляет до 5 дней, тогда как в законодательстве Беларуси — 1 сутки. Проблемы технического характера. Серьезной проблемой при работе с товарами, подлежащими обращению в федеральную собственность, является плохая техническая оснащенность многих таможенных органов. В случае если нет сведений о цене товара, сотрудник таможенного органа должен определить ее самостоятельно — на основе сравнения цен аналогичных товаров. Каталоги ценовой информации на практике почти не ведутся, ввиду их быстрого устаревания. В результате используется персональный компьютер со свободным выходом в сеть Internet.

Как правило, количество таких компьютеров не превышает 1−2 на таможенный пост или целую таможню, и этого недостаточно для эффективной работы всех подразделений. Еще одной проблемой является отсутствие налаженного электронного обмена данными и специализированного программного средства для обмена информацией о товарах с уполномоченными государственными органами. Вся документация передается лично из рук в руки, что создает не только риск потери документов, но и может спровоцировать коррупцию. Проблема правильности классификации. В таможенных органах нередки случаи, когда сам сотрудник не может правильно классифицировать товар в соответствии с Товарной номенклатурой внешнеэкономической деятельности Таможенного союза. Поскольку имущество, оставленное на СВХ или таможенном складе, часто не имеет при себе товаросопроводительной документации, сотрудник определяет его наименование на свое усмотрение, и в отделы по распоряжению имуществом приходит информация, не соответствующая действительности. В результате невозможно определить и стоимость такого имущества. По правилам, установленным в таможенных органах, если так и не удается выявить любым из методов таможенную стоимость товара, она принимается равной 1 руб. Далее товар по этой стоимости передается в соответствующий уполномоченный орган, в том числе и для дальнейшей реализации.

Это приводит не только к тому, что запрещенные к ввозу товары оказываются в России, но и к различным махинациям. Проблема взаимодействия участников внешнеэкономической деятельности с таможенными органами. Неоднократно товары задерживаются на складе временного хранения в связи с тем, что участник ВЭД не может выполнить своих обязательств перед продавцом по договору или же вообще становится банкротом. При этом установить контакты с данным физическим или юридическим лицом не удается. В результате еще больше затягиваются сроки хранения товаров.

ЗАКЛЮЧЕНИЕ

Резюмируя все вышеизложенное, можно отметить, что тема работы с товарами, находящимися под контролем таможенных органов, недостаточно освещена в научной и практической литературе и требует серьезных изысканий. Данная тема охватывает большой объем информации, регламентируется большим количеством нормативно-правовых актов, которые не всегда согласуются между собой и в этой связи вызывает трудности в правоприменении. Было бы логично разработать технологию, которая позволит оптимизировать работу по распоряжению имуществом, сократить время принятия решений и определить конкретный алгоритм действий должностных лиц таможенных органов при работе с товарами, находящимися под контролем таможни. В качестве примера такого документа можно привести приказ Председателя ГТК Республики Беларусь от 14.

03.2012 № ЮО-ОД «Об утверждении Инструкции о порядке учета, хранения, предварительной оценки, передачи для реализации или иного использования и возврата товаров, изъятых, арестованных, задержанных таможенными органами Республики Беларусь либо помещенных под таможенную процедуру отказа в пользу государства». Также можно вспомнить и российский опыт в этом направлении — приказ ГТК РФ от 11,04.1996 г. № 229 «О дополнительных мерах по улучшению работы таможенных органов с товарами, обращенными в федеральную собственность, и взысканию штрафов» которым была утверждена Типовая технологическая схема учета и хранения изъятых и обращенных в федеральную собственность товаров, транспортных средств и иных предметов и их реализации. В целях повышения производительности труда должностных лиц таможни, обеспечения достоверного учета имущества от его изъятия (задержания) до передачи для распоряжения необходимо разработать и ввести в эксплуатацию комплекс программных средств, который бы охватывал всю технологическую цепочку работы с товарами, находящимися под контролем таможни. Необходимо организовать обмен информацией между структурными подразделениями таможни в электронном виде, отказавшись от устаревших форм учета в виде заполнения рукописных журналов учета. В целях неукоснительного исполнения законодательства, исключения двойного толкования законов и возникновения конфликтных ситуаций необходимо устранить противоречия таможенного законодательства и Конституции РФ, исключив применение внесудебного механизма распоряжения задержанными товарами (статья 145 ТК ТС).В результате можно предложить следующие меры по улучшению работы таможенных органов с товарами, обращенными в федеральную собственность. Унифицировать законодательство стран, членов Таможенного союза, в сфере обращениятоваров в федеральную собственность, существенно сократить сроки всех действий по передаче такого имущества в уполномоченные органы.

Регулярно обновлять банки и каталоги ценовой информации, а также уделять больше внимания обучению сотрудников. Создать программные средства межведомственного взаимодействия с Федеральной службой судебных приставов, Росимуществом и др. уполномоченными органами. Уделить внимание развитию контроля до выпуска товаров (в рамках системы управления рисками).Таким образом, перечисленные меры смогут не только ускорить процессы передачи имущества в уполномоченные органы, но снизить риск нарушения законодательства. Это также поможет поднять уровень таможенного регулирования на более высокий уровень, что является необходимым условием торговли Российской Федерации в рамках членства в ВТО. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫТаможенный Кодекс ТС от 21.

06.2010 // [Электрон.

ресурс]: www.consultant.ru, 1997;2012.

Режим доступа: WorldWideWeb. URL:

http://www.consultant.ruКодекс Российской Федерации об административных правонарушениях от 20.

12.2001// [Электрон.

ресурс]: www.consultant.ru, 1997;2012.

Режим доступа: World Wide Web. URL:

http://www.consultant.ruФедеральный закон РФ от 27.

11.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации» //Российская газета. — 2010. — 29 ноября. Постановление Правительства РФ от 29.

05.2003 г. № 311 «О Порядке учета, оценки и распоряжения имуществом, обращенным в собственность государства». Приказ ФТС № 357 /945 от 01.

08.2008 г. «О совершенствовании порядка передачи и учета имущества, обращенного в собственность государства». Приказ ФТС от 02 мая 2006 г. № 410 «Об утверждении инструкции об организации деятельности должностных лиц таможенных органов по обеспечению передачи министерству Финансов РФ драгоценных металлов и драгоценных камней». Распоряжение ФТС № 56-р от 21.

02.07 «О взаимодействии структурных подразделений таможенных органов РФ при применении части 1 ст. 20.25 КоАП». Письмо ФТС от 31 июня 2008 г. № 01 — 11/30 956 «О взаимодействии с федеральным агентством по управлению имуществом». Приказ ГТК от 25 июня 2002 г.

&# 171;Об утверждении временного положения о порядке учета, регистрации и хранения постановлений по делам об административных правонарушениях, находящихся на исполнении в таможенных органах РФ". Соглашение от 23 апреля 2008 г. № 474 «О порядке взаимодействия таможенных органов РФ и Федеральной службы судебных приставов при исполнении постановлений таможенных органов и иных исполнительных документов». Закон республики Беларусь от 10 января 2014 г. № 129-З «О таможенном регулировании».Вологдина Е. С.

Перспективные направления деятельности складов временного хранения как объектов околотаможенной инфраструктуры (на примере Забайкальского края) // Вестник Заб.

ГУ. 2014. № 6 С.149−156.Габричидзе Б. Н., Таможенные органы Российской Федерации: правовой статус и пути его совершенствования / Габричидзе Б. Н., Суслов Н. А. / Государство и право, 2014, № 3.-С.25−29.Драганова В. Г., Основы таможенного дела: Учебник / Под общ.

ред. В. Г. Драганова; Рос. тамож. акад. ГТК РФ. — М.: ОАО «Изд-во «Экономика», 2013.-450с. Ежегодный сборник «Таможенная служба российской Федерации» // [Электрон.

ресурс]:

http:// www.customs.ru/, 2004;2014.

Режим доступа: WorldWideWeb. URL Зарубин, Н. Столкновение правовых норм // Таможенное регулирование. Таможенный контроль. — 2011. — №.

6. — С. 53. Козырин А. Н. Таможенное право России.

Общая часть. М., 2015. — С. 13 — 15. Крусс В. И. Юридические предпосылки и перспективыконституционализации российского законодательства // Конституционное и муниципальное право. 2013. № 5.-С.

19.Кушниренко А., Таможенно-тарифная политика на современном этапе. / Эконмика России 21 век/ Кушниренко А., — 1января 2012, № 1.-с. 10. Максимов Ю. Правовые и организационные особенности развития Таможенного союза // Хозяйство и право.

2011. № 3.Минаев М. Ю. Таможенные отношения как предмет таможенного права // Черные дыры в российском законодательстве. 2013. №.

1Мошкина Н. А. Реализация интересов государств в условиях интеграции: на примере Тамож. союза России, Белоруссии и Казахстана // Международные отношения. 2012. № 1.-С.18−22.Назаренко Н. А., Савченко М. С. О понятии и содержании таможенной процедуры // Ленинградский юридический журнал.

2015. N 3. С. 227 — 237. Овчинников С. Н. Конституция РФ как источник таможенного права // Конституционное и муниципальное право.

2013. № 3. — С. 70 — 72. Панкова, Н.В., Быркова Е. Ю. Проблемы и перспективы работы таможенных органов с товарами, обращенными в федеральную собственность// Бухгалтерский учет и статистика.-2014.-№ 2-С.32−38.Петров Ю. М., Кудрявцева И. В. Практика таможенного регулирования./ Петров Ю. М. — М., 2014. — 448 с. Пресняков В. Ю. Таможенная политика России на современном этапе: Учебное пособие./ Пресняков В. Ю. — М.: РИО РТА, 2013.

Рассолов М.М., Таможенное право. Курс лекций; в 2 томах. Том 1. Общая часть / Под ред. В. Г. Драганова, науч. рук.

М. М. Рассолов. -М.: Экономика, 2014.

Сальникова А. В. Центры электронного декларирования как инновационная форма развития сервиса таможни //.

http://отрасли-права.

рф/(дата обращения: 18.

03.2017)Суркичин Г. Ф. Теоретические аспекты таможенных процедур в Российской Федерации // Право. 2011. N 3. Таможенная статистика внешней торговли Российской Федерации. -.

М.: ГТК РФ, 2014. — 560 с. Тимошенко И. В. Таможенное право России. Ростов н/Д, 2011. С. 42. Толстая С. Б. Таможенный контроль после выпуска и аудит внешнеэкономической деятельности предприятия (таможенный аспект): сравнительный анализ // Право и экономика.

2013. № 1. С. 59−64.Трунина Е. В. Таможенная проверка — новая форма таможенного контроля // Российская юстиция. 2011.

№ 1. Харланова В. Н.

Перспективы развития внешнеэкономической деятельности России в современных условиях [Текст] / В. Н. Харланова // Студенческая наука XXI века: материалы VIII Междунар. студенч. науч.

практ. конф. (Чебоксары, 25 янв. 2016 г.). В 2 т. Т. 2 / редкол.: О. Н.

Широков [и др.]. — Чебоксары: ЦНС «Интерактив плюс», 2016. — № 1 (8). — С. 256−259.Холопов А. В. Внешнеторговая политика: тарифные методы регулирования международной торговли. /Мировая экономика и международные отношения/ Холопов А. В. -2013, № 11, с.

68.Экономика таможенного дела: Учебно-методическое пособие / Под науч. ред. И. А. Малмыгина. Изд. 2-е, доп. — М.: РИО РТА, 2017.