В настоящее время проводится работа по совершенствованию таможенного законодательства с учетом создания и функционирования Евразийского экономического союза, в ходе которой страны-участницы пытаются решить в том числе проблемные вопросы, возникающие при таможенном контроле после выпуска. О существующих проблемах неоднократно указывалось в научной литературе. Также указывалось на необходимость создания как методики проведения каждого из видов таможенного контроля на базе методов аудита, так и методики оценки эффективности деятельности подразделений таможенного контроля после выпуска товаров. Применение системы управления рисками, таким образом, позволяет осуществлять выбор объектов посттаможенного контроля и полноценное использование новейшего программного обеспечения для анализа и оценки их деятельности. Выбор объектов для проведения таможенного контроля после выпуска товаров производится в настоящее время с применением комплекса программных средств «Постконтроль», автоматизированной подсистемы «Оперативный мониторинг таможенных операций», а также возможностей информационно-справочной системы «Малахит» и других программных средств, в совокупности формирующих так называемый сервис выявления рисков. Указанный сервис позволяет автоматически выявлять риски при совершении таможенных операций (прибытие/убытие, помещение под процедуру таможенного транзита, декларирование товаров), а также проверочные действия в отношении сведений, представляемых при предварительном информировании. В связи с принятием Приказа ФТС России от 02.

06.2015 N 1071, оперативный мониторинг и анализ совершения таможенных операций и деятельности участников ВЭД в пределах своих компетенции и полномочий проводят уполномоченные должностные лица подразделений ФТС России, региональных таможенных управлений и таможен, осуществляющие анализ и оценку рисков, а также реализацию и контроль применения СУР. При этом постоянно обновляющиеся базы данных Единой автоматизированной информационной системы (ЕАИС) таможенных органов, а также информация, документы и сведения, получаемые в рамках международного таможенного сотрудничества, взаимодействия с иными контролирующими государственными органами в России, выступают информационной основой для анализа и оценки таможенных рисков. Вначале производится оценка области риска по видам внешнеэкономической деятельности, затем устанавливаются индикаторы риска, дифференцированные по областям риска. Но далеко не вся ценовая информация имеет доказательственную силу в суде, что существенно снижает положительный эффект применения СУР, также в настоящее время в Российской Федерации нет органа, компетентного предоставлять легитимную ценовую информацию. Применение субъектно-ориентированного подхода позволяет таможенным органам в рамках Евразийского экономического союза распределять имеющиеся ресурсы в организации и проведении таможенного контроля наиболее рационально, делая нецелесообразным нарушение таможенного законодательства. Алгоритм действий таможенного органа, осуществляющего контроль после выпуска товаров с применением СУР, должен выглядеть следующим образом.

1. Если на этапе декларирования не происходит «срабатывания» профиля риска, выпуск товаров осуществляется в установленном порядке.

2. Если на этапе декларирования происходит «срабатывание» профиля риска с учетом значительности отклонений от индикаторов риска, то определяется возможность переноса таможенного контроля на этап после выпуска. При невозможности такого переноса происходит применение мер по минимизации рисков, предусмотренных соответствующим профилем. Если существует возможность переноса таможенного контроля на этап после выпуска, то с использованием комплекса программных средств «Постконтроль» производится анализ массива сведений, данных и показателей по участнику внешнеторговой деятельности, предусматривающего отражение результатов анализа в электронном досье участника внешнеторговой деятельности. Значительные отклонения от индикаторов риска будут свидетельствовать о необходимости принятия соответствующих решений (о контроле по результатам анализа СУР, о проведении таможенной проверки, о передаче информации в координирующие структурные подразделения и т. д.). Незначительные отклонения от индикаторов риска позволят проводить профилактические таможенные проверки, планируемые из расчета один раз в три года. Данный алгоритм осуществления таможенного контроля после выпуска товаров предполагает проведение систематического мониторинга и оценки уровней риска с определенным интервалом цикличности, позволяя анализировать совокупность критериев риска с учетом весомых коэффициентов значимости и оценку в зависимости от степени их проявления. Анализ исследуемых проблем в области таможенного контроля после выпуска товаров позволил подвести следующие итоги:

роль таможенного контроля в формировании доходов федерального бюджета и ускорении внешнеторговой деятельности в условиях расширения таможенной интеграции возрастает;

— наиболее эффективными инструментами таможенного контроля в целом и таможенного контроля после выпуска в частности в условиях Евразийского экономического союза выступают система управления рисками, предварительное информирование, ЕАИС таможенных органов, единая нормативно-правовая база таможенных органов Союза, а также единые методологические подходы к совершению таможенных операций. Системное и комплексное разрешение обозначенных в данной статье проблем позволит ускорить товарооборот и расширить внешнеторговый потенциал страны, что, несомненно, обеспечит синергетический эффект в развитии российской экономики в условиях таможенной интеграции.

Заключение

.

Рост интеграционного взаимодействия между основными участниками международного сообщества связан с тем, что национальные государства выигрывают от участия в региональных союзах увеличения торговые контакты между собой, нивелируют глобальные вызовы и угрозы, повышают собственное значение на международной арене с помощью обретения новых союзников и партнеров и политические разногласия между собой. Активная внешняя политика РФ в ТС и ЕАЭС обусловлена следующими обстоятельствами: пространственное положение РФ между Европой и Азией располагает к осуществлению контактов с государствами-членами этих объединений; западные санкции заставляют РФ искать новых партнеров. В статье показано, что цели евразийской интеграции и таможенного союза разнонаправлены, начиная от увеличения товарооборота, стабилизации экономического положения национальных акторов до реализации идеи коллективной безопасности, стратегического партнерства и повышения собственных позиций на международной арене. Основными проблемами государств, включенных в структуры ЕАЭС и Таможенный союз является: небольшое количество участников; проблема делегирования противоречие национального суверенитета; неготовность двигаться дальше в совместных проектах. В целом, на наш взгляд, можно сделать вывод о том, что новый Таможенный кодекс не должен быть лишь рамочными рекомендациями, в свою очередь, документы, принимаемые как Евразийской экономической комиссией, так и соответствующими органами стран — участниц ЕАЭС, должны быть максимально прозрачными и понятными физическим лицам, перемещающим товары для личного пользования. Понятие «таможенный контроль» определено в Справочнике таможенных терминов Всемирной таможенной организации как «меры, применяемые для обеспечения соблюдения законов и положений, исполнение которых возложено на таможенные органы». В гл. 2"Определение понятий" Генерального приложения Международной конвенции об упрощении и гармонизации таможенных процедур Всемирной торговой организации (ВТО) (Киотской конвенции) таможенный контроль трактуется как совокупность мер, осуществляемых таможенной службой в целях обеспечения соблюдения таможенного законодательства. Под совокупностью мер следует понимать осуществление таможенными органами специальных действий, как документальных, так и фактических, проводимых в целях обеспечения реализации таможенных и других применимых к товарам правил. К таким действиям относятся: досмотр товаров, проверка наличия и правильности заполнения документов, проверка бухгалтерских счетов и других записей, досмотр транспортных средств, досмотр багажа и личных вещей, подача официальных запросов и др. Эффективность таможенного контроля во многом зависит и от того, как организовано взаимодействие таможенных органов:

а) с таможенными органами иностранных государств;

б) с другими правоохранительными и контролирующими органами государств — членов ТС;в) с участниками внешнеэкономической деятельности, различными организациями, ассоциациями, деятельность которых связана с осуществлением внешней торговли товарами. Основной организационно-правовой формой такого взаимодействия являются различные договоры о сотрудничестве и взаимопомощи, одной из сторон которых являются таможенные органы государств — членов Таможенного союза. Таким образом, предметом регулирования на уровне национального законодательства могут быть только те формы таможенного контроля, которые перечислены в ТК ТС. На национальном уровне, как правило, уточняется регламентация порядка проведения таможенного контроля в конкретных организационно-правовых формах. Национальное регулирование отдельных вопросов допускается в случаях пробельности правового регулирования на уровне Таможенного союза. Список использованной литературыI Нормативные правовые акты.

Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 года (в ред. от 21.

07.2014 г.) // Собрание законодательства Российской Федерации. — 2014. — № 31. — Ст. 4398.

Международная конвенция об упрощении и гармонизации таможенных процедур (совершено в Киото 18 мая 1973 г.) // СЗ РФ. 2011. N 32. Ст. 4810.

Таможенный кодекс Таможенного союза: Договор о Таможенном кодексе Таможенного союза: Решение Межгосударственного Совета Евр

АзЭС на уровне глав государств от 27.

11.2009 № 17 (в ред. от 16.

04.2010) // Собрание законодательства Российской Федерации. — 2010. — № 50. — Ст. 6615. О таможенном регулировании в Российской Федерации: [федер.

закон: принят Гос. Думой 19 ноября 2010 г.: одобрен Советом Федерации: 24 ноября 2010 г.: по сост. на.

19 ноября 2015 г.] //Собрание законодательства РФ. — 29 ноября 2010. — № 48. — Ст. 6252. О валютном регулировании и валютном контроле: [федер.

закон: принят Гос. Думой 21 ноября 2003 г.: одобрен Советом Федерации: 26 ноября 2003 г.: по сост. на 29 июня 2015 г.] // Собрание законодательства РФ. ;

15 декабря 2003. — № 50. ;

Ст. 4858.

Об экспортном контроле [федер. закон: принят Гос. Думой 18 июня 1999 г.: одобрен Советом Федерации: 2 июля 1999 г.

: по сост. на 29 июня 2015 г.] // Собрание законодательства РФ. — 26 июля 1999. — № 30. — Ст.

Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 18.

06.2010 «О порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершения таможенных операций, связанных с их выпуском» // СПС «Консультант.

Плюс".Решение Комиссии Таможенного союза от 18.

06.2010 N 311 «Об Инструкции о порядке совершения таможенных операций в отношении товаров для личного пользования, перемещаемых физическими лицами через таможенную границу, и отражении факта признания таких товаров не находящимися под таможенным контролем» // СПС «Консультант.

Плюс"; решение Комиссии Таможенного союза от 18.

06.2010 N 287 «Об утверждении формы пассажирской таможенной декларации и порядка заполнения пассажирской таможенной декларации» // СПС «Консультант.

Плюс"; и др. О таможенном регулировании в Российской Федерации: федер. закон от 27.

11.2010 № 311-ФЗ (ред. от 13.

07.2015). Доступ из справ.

правовой системы «Консультант.

Плюс".Постановление Верховного Суда РФ от 22.

09.2014 N 75-АД14−2 // СПС «Консультант.

Плюс".Договор о Евразийском экономическом союзе: подписан в г. Астане 29.

05.2014 // СПС «Консультант.

Плюс".Решение Коллегии Евразийской экономической комиссии от 18.

12.2014 N 233 «О проекте договора о Таможенном кодексе Евразийского экономического союза» // СПС «Консультант.

Плюс".

Литература

.

Власов Д. Г. Проблемные вопросы организации и проведения выездных таможенных проверок импортных операций: управленческая стратегия, тактика и пути решения // Академический вестник Ростовского филиала Российской таможенной академии. 2013. N 1 (14).

С. 10 — 15. Евразийский экономический союз (ЕАЭС): финансовая и промышленная политика: Коллективная монография / Под ред. д.э.н., академика РАЕН И. Н. Рыковой. М.: Научно-исследовательский финансовый институт, 2015. 166 с. Еремин М. В., Ступников А. А. Актуальные вопросы правового регулирования перемещения физическими лицами лекарственных препаратов для личного пользования через таможенную границу Таможенного союза // Таможенное дело. 2015.

N 1. С. 17 — 20. Зуева Т. С. Особенности регулирования системы межведомственного электронного взаимодействия в рамках таможенного контроля, проводимого таможенными органами РФ // Таможенное дело. 2015. N.

4. С. 3 — 7. История таможенного дела в России [Электронный ресурс]. URL:

http://studme.org/ .Комментарий к Таможенному кодексу Российской Федерации / Под общ. ред. Ю. Ф. Азарова и Г. В. Баландиной. — М., 2004. — С. 614. Костин А. А., Костина О. В. Совершенствование института таможенного контроля в проекте таможенного кодекса ЕАЭС // Таможенные чтения — 2015.

Евразийский экономический союз в условиях глобализации: вызовы, риски, тенденции: Сборник материалов Всероссийской науч.

практ. конференции / Под общ. ред. С. Н. Гамидуллаева. СПб., 2015. С. 71 — 74. Матвиенко Г. В. Правовые основы таможенного процесса / Под ред.

проф. С. В. Запольского. М., 2011. 360 с. Матвиенко Г. В. Упрощенный таможенный процесс: вопросы правоприменения в условиях интеграции // Таможенное дело. 2013. — N 1. ;

С. 8 — 11. Немирова Г. И., Лазарев Д. Ю. Роль таможенного контроля после выпуска товаров в формировании доходов федерального бюджета // Финансовый журнал. 2015.

Ноябрь — декабрь. N 6 (28). С. 17 — 23. Новиков А. Б. Административный процесс в механизме таможенного регулирования Российской Федерации.

СПб., 2008. 504 с. Сенотрусова С. В., Свинухов В. Г. Общие положения правового регулирования таможенного контроля // Право и экономика. 2016. — N 6. — С.

68Сорокин В. Д. Избранные труды. СПб., 2015. С. 446. Федеральный и Региональный уровень таможенной политики РФ [Электронный ресурс]. URL:

http://www.transportaU.ru/Шашкина А. Н. Таможенный контроль после выпуска товаров: проблемы правоприменительной практики // Вестник Российской таможенной академии. 2015. N 2 (31). С. 52 — 57. Шолохова М. С. Административные процедуры в деятельности таможенных органов Российской Федерации в условиях интеграции в Единое экономическое пространство: Монография. СПб., 2014.

134 с. Шохин С. О. Правовые основы использования таможенных механизмов в целях контроля за трансфертным ценообразованием // Таможенное дело. 2014. N 1. С.

17 — 20. Янчуков Д. А. Некоторые теоретические аспекты государственного контроля в сфере таможенного дела // Многоуровневое управление в условиях централизации: вопросы политики и права: Сборник научных статей / Под общей ред. проф. Н. П. Медведева. Вып. 9. М., 2010.

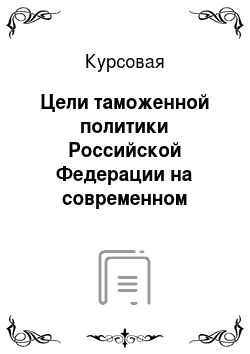

С. 32. Приложение ┌────────────────────────────────────────────────┐/────────────────────────┴──┐ Таможенная территория │───────────────────────────┘ Евразийского │товары и транспортные средства экономического союза │┌───────────────────────│ │└───────────────────────/│ │ └────────────────────────────────────────────────┘│ I этап ││ II этап ││ III этап ││ IV этап │└──────/──────┘└──────/──────┘└──────────/──────────┘└───────/────────┘┌──────────────┐┌──────────────┐┌──────────────────────┐┌─────────────────┐│ проведение ││ проведение ││ проведение ││ проведение ││ проверочных ││ проверочных ││ проверочных ││ проверочных ││мероприятий до││ мероприятий ││ мероприятий при ││мероприятий после││представления ││ при прибытии ││ осуществлении ││ выпуска товаров ││ товаров в ││на таможенную ││ таможенных операций, ││ ││ таможенные ││ территорию ││связанных с помещением││ ││ органы ││(убытии с нее)││товаров под таможенную││ ││ ││ ││ процедуру ││ │└──────────────┘└──────────────┘└──────────────────────┘└─────────────────┘┌─────────────────────────────────────────────────────────────────────────┐│ Система таможенного контроля │└─────────────────────────────────────────────────────────────────────────┘Укрупненная схема функционирования системытаможенного контроля.