Анализ ликвидности ОАО «КВЗ» показал, что ОАО «КВЗ» в целом не ликвидное и не платежеспособное, но в динамике наблюдается повышение его ликвидности и платежеспособности.

Кроме того, рассматриваемое производство материалоемкое, что связано со спецификой вида деятельности ОАО «КВЗ». Кроме того предприятие имеет большой размер общехозяйственных расходов.

Для повышения эффективности деятельности ОАО «КВЗ» можно предложить провести следующие мероприятия:

— снизить материальные затраты, путем поиска новых поставщиков по более выгодным ценам поставки. Это мероприятие позволит снизить материальные затраты рассматриваемого предприятия, что в свою очередь приведет к снижению полной себестоимости выпускаемой продукции, а следовательно к росту прибыли предприятия и улучшению показателей рентабельности. Кроме того рост прибыли приведет к росту финансовой устойчивости организации.

— внедрить мотивацию персонала, что повысит качество и объемы производства продукции. Это мероприятие позволит снизить затраты рассматриваемого предприятия на оплату труда и отчисления на социальные нужды и увеличить объемы реализации, что в свою очередь приведет к росту выручки и снижению полной себестоимости выпускаемой продукции, а следовательно к росту прибыли предприятия и улучшению показателей рентабельности.

— снизить общехозяйственные расходы предприятия путем увольнения охранников и уборщиц и привлечение для выполнения их обязанностей специализированных организаций. Это мероприятие позволит снизить общехозяйственные расходы рассматриваемого предприятия, что в свою очередь приведет к снижению полной себестоимости выпускаемой продукции, а, следовательно, к росту прибыли предприятия и улучшению показателей рентабельности. Кроме того рост прибыли приведет к росту финансовой устойчивости организации.

3.

2. Рекомендации по повышению эффективности деятельности.

Рассмотрим подробнее каждое из предложенных мероприятий и выявим их результат.

Снижение материальных затрат осуществим путем заключения договоров на поставку продукции и комплектующих с новыми поставщиками. Некоторых поставщиков предприятия можно заменить на новых, предлагающих те же материалы и комплектующие по более низким ценам, но находящиеся в более удаленных регионах.

Данные о поставщиках представлены в таблице 3.

1.

Из данных таблицы видно, что в результате частичной смены поставщиков произойдет экономия по материальным расходам, что позволит снизить себестоимость продукции. Экономический эффект рассчитаем в таблице 3.

2.

Из данных таблицы видно, что в результате внедрения первого мероприятия полная себестоимость продукции снизится на 6815 тыс. руб., а прибыль предприятия соответственно выросла на 6815 тыс. руб.

Таблица 3.1.

Сравнение поставщиков материалов и комплектующих ОАО «КВЗ».

Имеющиеся поставщики Новые поставщики Наименование Стоимость поставки Цена доставки Всего Наименование Стоимость поставки Цена доставки Всего ООО «Строй-механизация 6279 12 6291 ООО «Лион» 5891 201 6092 ОАО «ТДМ» 3594 8 3602 ООО «Метплюс» 3104 98 3202 ООО «ВЭГ» 4765 19 4784 ООО «Бриз» 4631 23 4654 ООО ТД «АДЕШ плюс» 7890 28 7918 ЗАО «МиС» 7537 74 7611.

Итого 22 528 67 22 595.

Итого 15 272 396 15 668.

Таблица 3.2.

Экономический эффект первого мероприятия Показатели До внедрения мероприятия 2014 год После внедрения мероприятия Изменения (+,-), тыс. руб. 1. Материальные расходы 69 391 62 531 -6860 2. Дополнительные расходы на заключение договоров 0 45 +45 3. Полная себестоимость 88 917 82 102 -6815 4. Прибыль от продаж 80 925 87 740 +6815.

Внедрение мотивации персонала проведем с целью заинтересованности работников в результатах своего труда, что повысит качество и объемы производства продукции.

В настоящее время работники получают оклады, которые зависят только от отработанного времени. Необходимо разработать такую систему оплаты труда которая будет напрямую зависеть от количества и качества произведенных работником работ. Это позволит осуществить экономию фонда оплаты труда на 5% по сравнению с 2014 годом.

Экономический эффект рассчитаем в таблице 3.

3.

Таблица 3.3.

Экономический эффект второго мероприятия Показатели До внедрения мероприятия 2014 год После внедрения мероприятия Изменения (+,-), тыс. руб. 1. Расходы на оплату труда 6978 6629 -349 2. Отчисления на социальные нужды 2093 1988 -105 3.

Полная себестоимость 88 917 88 463 -454 4. Прибыль от продаж 80 925 81 379 +454 Из данных таблицы видно, что в результате внедрения второго мероприятия полная себестоимость реализованной продукции снизится на 454 тыс. руб., а прибыль от продаж предприятия соответственно выросла на 454 тыс. руб.

Снизить общехозяйственные расходы предприятия возможно путем увольнения охранников и уборщиц, числящихся в штате рассматриваемого предприятия и привлечение для выполнения их обязанностей специализированных организаций. Это позволит осуществить экономию общехозяйственных расходов на 3% по сравнению с 2014 годом.

Экономический эффект рассчитаем в таблице 3.

4.

Из данных таблицы видно, что в результате внедрения третьего мероприятия полная себестоимость продукции снизится на 294 тыс. руб. за счет снижения общехозяйственных расходов, а прибыль от продаж предприятия соответственно выросла на 294 тыс. руб. по сравнению с прибылью 2014 года.

Общий экономический эффект в результате внедрения трех мероприятий на данном предприятии рассчитаем в таблице 3.

5.

Таблица 3.4.

Экономический эффект третьего мероприятия Показатели До внедрения мероприятия 2014 год После внедрения мероприятия Изменения (+,-), тыс. руб. 1. Общехозяйственные расходы 7754 7460 -294 В том числе.

— заработная плата охранников и уборщиц.

— отчисления на социальные нужды.

— оплата сторонним организациям за услуги.

— 720.

— 216.

+642 3. Полная себестоимость 88 917 88 623 -294 4. Прибыль от продаж 80 925 81 219 +294 Таблица 3.5.

Изменение затрат на производство продукции ОАО «КВЗ» в результате внедрения предложенных мероприятий Элемент затрат До внедрения мероприятий.

2014 год После внедрения мероприятий.

Изменения (+,-) Тыс. руб. Уд. вес, % Тыс.

руб. Уд. вес, % Тыс. руб. %.

Материальные затраты 69 391 78,04 62 531 76,91 -6860 -9,89 Оплата труда 6978 7,85 5909 7,27 -1069 -15,32 Отчисления на социальные нужды 2093 2,35 1772 2,18 -321 -15,34 Амортизация 1156 1,30 1156 1,42 0 0,00 Прочие затраты 9299 10,46 9941 12,22 +642 6,90 Полная себестоимость 88 917 100,00 81 309 100,00 -7607 -8,56 Из данных таблицы видно, что в результате внедрения предложенных мероприятий полная себестоимость продукции снизится на 7607 тыс. руб. или на 8,56% по сравнению с 2014 годом за счет снижения материальных затрат на 9,89%, снижения расходов на оплату труда на 15,32% и снижения отчислений на социальные нужд на 15,34%.

Изменение финансовых результатов деятельности ОАО «Казанский вертолетный завод» в результате внедрения предложенных мероприятий представлено в таблице 3.

6.

Таблица 3.6.

Изменение финансовых результатов деятельности ОАО «КВЗ» в результате внедрения предложенных мероприятий Наименование статьи До внедрения мероприятий.

2014 год После внедрения мероприятий Изменения, тыс. руб. (+,-) Выручка от реализации 169 842 169 842 0 Себестоимость реализации 88 917 81 309 -7607.

Валовая прибыль 80 925 88 533 +7607.

Прибыль от реализации 80 925 88 533 +7607.

Проценты к получению 0 0 0 Проценты к уплате 0 0 0 Доходы от участия в других организациях 0 0 0 Прочие доходы 1152 1152 0 Прочие расходы 52 495 52 495 0 Прибыль (убыток) до налогообложения 29 582 37 189 +7607.

Текущий налог на прибыль 8474 10 653 +2179.

Чистая прибыль 21 108 26 536 +5428.

Из данных таблицы видно, что в результате внедрения предложенных мероприятий снизится себестоимость реализованной продукции рассматриваемого предприятия на 7607 тыс. руб.

В результате снижения себестоимости реализованной продукции вырастит прибыль от продаж на 7607 тыс. руб., что приведет в свою очередь к росту прибыли до налогообложения на 7607 тыс. руб. по сравнению с 2014 годом.

Рост прибыли до налогообложения повлек за собой рост чистой прибыли рассматриваемого предприятия на 5428 тыс. руб.

Таким образом, внедрение предложенных мероприятий на рассматриваемом предприятии целесообразно.

Заключение

.

Объектом исследования в данной работе является «Казанский вертолетный завод». Анализ имущества организации показал, что изменения в активе и пассиве баланса можно охарактеризовать положительно.

Изменения в структуре актива баланса предприятия за рассматриваемый период можно оценить положительно, так как произошел рост доли оборотных активов рассматриваемого предприятия, что повысит его мобильность. Следует также отметить, что рост доли оборотных активов предприятия произошел в основном за счет роста доли наиболее ликвидных активов, таких как денежные средства.

Изменения в структуре пассивов предприятия можно оценить положительно, так как растет доля собственного капитала и снижается доля краткосрочных обязательств, что приведет к росту финансовой устойчивости предприятия.

Анализ ликвидности предприятия свидетельствует, что ОАО «КВЗ» в целом не ликвидное и не платежеспособное, но в динамике наблюдается повышение его ликвидности и платежеспособности.

Анализ коэффициентов финансовой устойчивости ОАО «КВЗ"свидетельствует, что ОАО «КВЗ» финансово неустойчивое, хотя в достаточной степени обеспечено долгосрочным капиталом в 2013 и 2014 годах.

Предприятие прибыльно и рост прибыли связан с ростом выручки от реализации продукции.

Рентабельность эффективности основной деятельности и использования собственного капитала и активов у предприятия растет. Это свидетельствует об эффективности использования основной деятельности предприятия.

Таким образом, данная организация имеет не рациональную структуру имущества, что не позволяет ему обеспечить ликвидность, платежеспособность и финансовую устойчивость.

Кроме того, рассматриваемое производство материалоемкое, что связано со спецификой вида деятельности ОАО «КВЗ». Кроме того предприятие имеет большой размер общехозяйственных расходов.

Для повышения эффективности деятельности ОАО «КВЗ» можно предложить провести следующие мероприятия:

— снизить материальные затраты, путем поиска новых поставщиков по более выгодным ценам поставки. Это мероприятие позволит снизить материальные затраты рассматриваемого предприятия, что в свою очередь приведет к снижению полной себестоимости выпускаемой продукции, а следовательно к росту прибыли предприятия и улучшению показателей рентабельности. Кроме того рост прибыли приведет к росту финансовой устойчивости организации.

— внедрить мотивацию персонала, что повысит качество и объемы производства продукции. Это мероприятие позволит снизить затраты рассматриваемого предприятия на оплату труда и отчисления на социальные нужды и увеличить объемы реализации, что в свою очередь приведет к росту выручки и снижению полной себестоимости выпускаемой продукции, а следовательно к росту прибыли предприятия и улучшению показателей рентабельности.

— снизить общехозяйственные расходы предприятия путем увольнения охранников и уборщиц и привлечение для выполнения их обязанностей специализированных организаций. Это мероприятие позволит снизить общехозяйственные расходы рассматриваемого предприятия, что в свою очередь приведет к снижению полной себестоимости выпускаемой продукции, а, следовательно к росту прибыли предприятия и улучшению показателей рентабельности. Кроме того рост прибыли приведет к росту в результате внедрения предложенных мероприятий снизится себестоимость реализованной продукции рассматриваемого предприятия на 7607 тыс. руб.

В результате снижения себестоимости реализованной продукции вырастит прибыль от продаж на 7607 тыс. руб., что приведет в свою очередь к росту прибыли до налогообложения на 7607 тыс. руб. по сравнению с 2014 годом.

Аминова З. Ф. Финансовая стратегия предприятия: формирование, развитие, обеспечение устойчивости. М.: Компания Спутник Плюс, 2013. — 384 с.

Анализ финансовой отчётности. Учебное пособие /Под ред. О. В. Ефимовой, М. В. Мельник.- Москва: Омега-Л, 2014.- 452 с.

Анализ хозяйственной деятельности предприятия /Под ред. Л. П. Ермоловича.- Минск: Интепресссервис: Экоперспектива, 2013.-576 с.

Бакадоров, В.Л. Финансово-экономическое состояние предприятия. / В. Л. Бакадоров, Г. Д. Алексеев. Учеб. пособие.- М.: Приор, 2013.- 96 с.

Васильева Л.С., Петровская М. В. Финансовый анализ. М.: Кно.

Рус, 2012. — 544 с.

Вахрин, П. И. Финансовый анализ в коммерческих и некоммерческих структурах.-М.: Дашков и Ко, 2013.-224 с.

Вахрушина М. А. Бухгалтерский управленческий учет. — М.: Омега-Л, 2011. — с.

89.

Герасимова, В. А. Анализ финансово- хозяйственной деятельности предприятия в вопросах и ответах — М.: Дашков и Ко, 2013.- 224 с.

Донцова Л.В., Никифорова Н. А. Комплексный анализ бухгалтерской отчетности. — М.: Изд-во «Дело и сервис», 2014. — 367 с.

Ефимова, Мельник, Анализ финансовой отчетности. — М.: Омега-Л, 2013. — 326 с.

Зимин, Н. Е. Анализ и диагностика финансового состояния предприятия. — М.: ЭКМОС, 2013.- 240 с.

Ионова А. Ф. Финансовый анализ: Учеб.

для вузов. / А. Ф. Ионова, Н. Н. Селезнева. — М.: Проспект, 2013.

Ковалев В.В.

Введение

в финансовый менеджмент. М.: «Финансы и статистика», 2012.

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. — М.: Финансы и статистика, 2014. — 368 с.

Ковалев, В. В. Анализ хозяйственной деятельности предприятия. — М.: Велби, 2013.- 424 с.

Ковалев, В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика, 2013.- 511 с.

Крейнина М. Н. Оценка финансового положения предприятия.

М.: Инфра-М, 2013. — 287 с.

Крылов Э.И., Власова В. М., Егорова М. Г., Журавкова И. В. Анализ финансового состояния и инвестиционной привлекательности предприятия. — М.: Финансы и статистика, 2011. — 192 с.

Леднёва Ю. А. Сущность управленческого учета как элемента информационного обеспечения организации //Управленческий учет. — 2010, — № 2.

Любушин Н.П., Лещева В. Б., Дьякова В. Г., Анализ финансово-экономической деятельности предприятия: М.: ЮНИТИ-ДАНА, 2011.

Макарьева, В. И. Анализ финансово-хозяйственной деятельности организации. — М.: Финансы и статистика, 2013.- 304 с.

Маняева В. А. Расходы организации в системе стратегического управленческого учета //Управленческий учет. — 2010, — № 5.

Маркарьян, Э. А. Финансовый анализ. Учеб. пособие.- М.: ФБК- ПРЕСС, 2013.- 224 с.

Попова Л.В., Константинов В. А., Маслова И. А., Степанова Е. Ю. Управленческий учет и анализ с практическими примерами: учеб. пособие. — М.: Дело и Сервис, 2012. — 612 с.

Управление финансами. Финансовый анализ предприятия: Учебник / Жилкина А. Н.; Инфра-М , — 2009. — 332 с.

Экономика предприятия: Учебник для вузов /Под ред. В. Я. Горфинкеля, В. А. Швандара. — М. Банки и Биржи; ЮНИТИ, 2012. — с.

83.

Экономика предприятия: Учебник для вузов /Под ред. В. Я. Горфинкеля, В. А. Швандара. — М. Банки и Биржи; ЮНИТИ, 2012. — с.

89.

Экономика предприятия: Учебник для вузов /Под ред. В. Я. Горфинкеля, В. А. Швандара. — М. Банки и Биржи; ЮНИТИ, 2012. — с.

83.

Экономическая стратегия фирмы: Учебное пособие /Под ред. Градова А. П. -СПб, Специальная литература, 2011. — с.

322.

Вахрушина М. А. Бухгалтерский управленческий учет. — М.: Омега-Л, 2011. — с.

89.

Экономика предприятия: Учебник для вузов /Под ред. В. Я. Горфинкеля, В. А. Швандара. — М. Банки и Биржи; ЮНИТИ, 2012. — с.

89.

С Е.

Б Е.

С Т.

О И.

М О.

С Т.

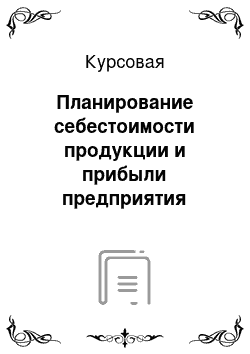

Ь В зависимости от степени готовности продукции и ее реализации.

Валовой продукции.

Товарной продукции Отгруженной продукции.

Реализованной продукции.

В зависимости от количества продукции.

Единицы продукции.

Всего объема продукции.

В зависимости от полноты включения текущих расходов в себестоимость объекта калькулирования.

Полная фактическая.

Сокращенная (усеченная).

В зависимости от оперативности формирования.

Фактическая.

Плановая.

По месту возникновения.

По видам расходов.

По однородности состава.

По способу отнесения затрат на себестоимость.

По характеру участия в производственном процессе.

По зависимости от объема производства.

Основных цехов.

Вспомогательных цехов.

Обслуживающих цехов.

По экономическим элементам.

По калькуляционным статьям.

Простые.

Комплексные.

Прямые.

Косвенные.

Производственные.

Внепроизводственные.

Условно-постоянные.

Условно-переменные.

П р

и з.

н а.

к.

к л.

а с.

с и.

ф и.

к а.

ц и.

и.