Именно поэтому основной задачей оценки финансовой устойчивости организации можно считать определение уровня зависимости ее деятельности от заемных источников и достаточности собственного капитала с учетом структуры активов организации. Это все приводит к тому, что на практике для оценки финансовой устойчивости организации не всегда обязательно использовать весь набор коэффициентов. Целесообразно определить основные из них, которые позволяют принимать конкретные решения, связанные с уровнем финансовой устойчивости организации. 1.

Коэффициент устойчивого финансирования, коэффициент долгосрочного привлечения заемных источников и коэффициент структуры долгосрочных вложений — это группа коэффициентов, которые оценивают уровень участия долгосрочных заемных средств в источниках финансирования. Это основной аспект оценки финансовой устойчивости организации, но, на наш взгляд, вместо 3-х коэффициентов можно ограничиться лишь одним коэффициентом. В нормальных условиях деятельности долгосрочные заемные средства имеют цель — осуществление инвестиций, именно поэтому наиболее точное отражение уровня участия их в деятельности организации дает коэффициент структуры долгосрочных инвестиций. На уровень 2-х других коэффициентов могут оказывать влияние размеры краткосрочных обязательств организации, структура активов и иные факторы, не имеющие прямого отношения к целевому назначению показателя.

2. В сумме индекс постоянного актива и коэффициент маневренности собственного капитала дают 1. Таким образом, рост одного коэффициента неизбежно становится причиной снижения второго коэффициента. В таком случае возникает вопрос, какой из этих 2-х коэффициентов финансовой устойчивости организации важнее для конкретных задач, решаемых организацией в определенном периоде. Если организация осуществляет инвестиции, то снижается коэффициент маневренности при одновременном росте индекса постоянного актива. Если задача организации — повысить собственные оборотные средства, то нужен рост коэффициента маневренности при неизбежном сокращении индекса постоянного актива. Следовательно, целью организации не может быть ни снижение, ни рост любого их этих коэффициентов.

Такие изменения происходят в зависимости от экономической политики организации. Именно поэтому практически невозможно назвать уровень каждого из 2-х коэффициентов, который свидетельствует о достаточной финансовой устойчивости организации. Любой уровень может быть рассчитан только как следствие ситуации, которая сложилась в организации. Есть лишь один ограничитель уровня таких коэффициентов, универсальный для всех организаций: если собственные оборотные средства — отрицательная величина, то отрицательным будет также и коэффициент маневренности, а индекс постоянного актива будет больше 1.

Это говорит об очень плохом финансовом состоянии организации, но для такой его оценки достаточно самого факта отрицательного значения собственных оборотных средств, от которого уровни коэффициентов производны. Таким образом, мы считаем, что индекс постоянного актива и коэффициент маневренности собственного капитала вообще не являются инструментами управления финансовой устойчивостью организации, и их следует исключить из оценочных показателей, сохранив как чисто расчетные коэффициенты. 3. В сумме коэффициент финансовой независимости и коэффициент концентрации собственного капитала всегда равны 1. Это не случайно, потому что оба коэффициента отвечают на вопрос об уровне независимости или зависимости организации от заемных источников финансирования.

Коэффициент соотношения заемных и собственных источников финансирования отвечает на тот же самый вопрос. Следовательно, из 3-х рассмотренных коэффициентов лишь один можно считать основным, а остальные — производные коэффициенты. В качестве основного коэффициента выберем коэффициент соотношения заемных и собственных источников финансирования, хотя точно так же можно было назвать основным коэффициентом любой из 3-х коэффициентов. Преимущество коэффициента соотношения заемных и собственных источников финансирования заключается в его большей наглядности: заемные и собственные источники разделены, и можно проследить динамику каждого из них. Следовательно, количество коэффициентов финансовой устойчивости организации можно сократить без нанесения ущерба для оценки финансовой устойчивости организации. При этом основными коэффициентами можно считать следующие коэффициенты:

коэффициент обеспеченности запасов собственными источниками финансирования;

— коэффициент соотношения заемных и собственных источников финансирования;

— коэффициент структуры долгосрочных вложений. 3.

3. Экономическая эффективность предложенных мероприятий.

Эффективность в общем представлении характеризует развитие разнообразных явлений, процессов и систем. Эффективность является индикатором развития, а также основным стимулом. Пытаясь повысить эффективность деятельности, определяются мероприятия, которые способствуют процессу развития, и отсекают те из них, которые приводят к регрессу. В этом смысле эффективность всегда связана с практикой. Она становится главным ориентиром управленческой деятельность, направляет ее в русло достаточности, оправданности, необходимости и обоснованности. К оценке эффективности управленческих решений используются разные подходы. Так, есть мнение проводить оценку эффективности разработки и реализации решения; рассчитывать по каждому решению политическую и этическую, экономическую и правовую, психологическую и технологическую, социальную и экономическую, организационную эффективность как факт достижения соответствующих целей; эффективность управленческих решений рассчитывать как ресурсную результативность; рассчитывать раздельно социальную и экономическую эффективность. Можно выделить следующие наборы характеристик качественных показателей эффективности разработки и реализации управленческих решений: количество соисполнителей, сроки и стоимость реализации проекта, численность занятых в разработке решения, ориентация на передовой опыт, многовариантность расчетов, степень научной обоснованности решения, своевременность представления проекта решения и пр. Можно выделить следующие методологические подходы к оценке эффективности управленческих решений:

экономическая эффективность управления в узком смысле характеризуется как соотношение затрат и доходов на содержание управленческого аппарата;

— экономическая эффективность управления в широком смысле характеризуется как затратная по соотношению затрат и доходов, и как ресурсная по соотношению доходов;

— возможна оценка эффективности исполнения отдельных функций управления по комплексу показателей, которые для этого специально разработаны. Они учитывают специфику принимаемых решений по каждой из управленческих функций;

— социальная эффективность управления определяется в узком и широком смысле по системе специальных показателей. Эффективность является эффектом, который приходит на единицу затрат ресурсов, потраченных для получения достигнутого результата. Используются и прочие подходы к определению эффективности управленческих процессов и путей их улучшения. Проведем оценку эффективности предложенных мероприятий для повышения финансовой устойчивости ООО «Туристическая гостиница „Курск“». 1. Оценка эффективности проведения рекламной кампании для ООО «Туристическая гостиница „Курск“».Реклама — это один из главных условий эффективного функционирования гостиничного предприятия. Совместно со средствами стимулирования торговли и сбыта, элементами пропаганды реклама является мощным маркетинговым средством неценовой конкуренции. Эффективная организация рекламной кампании позволяет решать тактические и стратегические задачи Общества, которые связаны с глобальной миссией компании на рынке. Затраты на проведение рекламной кампании для ООО «Туристическая гостиница „Курск“» запланированы в размере 100 тысяч рублей.

Проведение рекламной кампании по оценке специалистов привлечет новых клиентов и позволит повысить выручку Общества на 5% (по опыту проведения подобных рекламных кампаний других гостиниц). Следовательно, прибыль ООО «Туристическая гостиница „Курск“» от проведения рекламной кампании составит:

П = 6780 * 0,05 — 100 = 239 тысяч рублей. 2. Оценка эффективности приобретения оборудования для ООО «Туристическая гостиница „Курск“» в лизинг. Покупка оборудования в лизинг дешевле, чем приобрести оборудование за счет собственных средств или взять кредит в банке. Доказательством этому может служить следующий пример: пусть Общество планирует приобрести новое оборудование для уборки помещений, стоимость этого оборудования составляет 100 тысяч рублей.

Первоначальный взнос — 30%, срок лизинга — 2 года, норма амортизации — 16,7%. Сравним разнообразные варианты приобретения оборудования. 1) Взять оборудование в лизинг (табл. 3.3).2) Приобрести оборудование за счет собственных средств (табл. 3.4).3) Взять кредит в банке (табл. 3.5). Таблица 3.3Приобретение оборудования в лизинг.

Расходы по приобретению оборудования1-й год2-й год.

ВсегоЛизинговый платеж с НДС9 960 250 891 150 492.

Налог на прибыль предприятия уменьшается-20 258−10 351−30 609НДС к зачету15 194 776 322 957.

Фактические расходы предприятия641 513 277 796 928.

Как свидетельствуют данные таблицы, если оборудование приобрести в лизинг, то фактические расходы ООО «Туристическая гостиница „Курск“» составят 97% от стоимости оборудования. Таблица 3.4Приобретение оборудования за счет собственных средств.

Расходы по приобретению оборудования1-й год2-й год.

ВсегоНалог на имущество170 913 973 106.

Оплата оборудования1 000 000 100 000.

Страхование127 110 592 330.

Налог на прибыль28 182−339 724 786НДС к зачету15 254 015 254.

Фактические расходы предприятия115 908−940 117 127.

Как свидетельствуют данные таблицы, если оборудование приобрести за счет собственных средств, то фактические расходы ООО «Туристическая гостиница „Курск“» составят 117% от стоимости оборудования. Таблица 3.5Оформление кредита в банке для покупки оборудования.

Расходы по приобретению оборудования1-й год2-й год.

ВсегоСобственные средства30 000 030 000.

Погашение кредита350 003 500 070 000.

Налог на имущество170 913 973 106.

Проценты за кредит9 450 315 012 600.

Страхование127 110 592 330.

Налог на прибыль17 743 786 025 604НДС к зачету15 254 015 254.

Фактические расходы предприятия7 991 948 467 130 545.

Как свидетельствуют данные таблицы, если на покупку нового оборудования оформить кредит в банке, то фактические расходы ООО «Туристическая гостиница „Курск“» составят 130% от стоимости оборудования. Следовательно, при приобретении нового оборудования в лизинг, ООО «Туристическая гостиница „Курск“» сэкономит 23% в сравнении с приобретением оборудования в кредит и 20% в сравнении с приобретением оборудования за счет собственных средств. Также к числу преимуществ лизинга можно отнести:

имущество с нулевой остаточной стоимостью становится собственностью предприятия;

— экономия по налогу на прибыль;

— отнесение лизинговых платежей (приобретение оборудования) на себестоимость;

— отсутствие необходимости отвлечения значительных финансовых средств из оборота. 3. ООО «Туристическая гостиница „Курск“» планирует расширить сферу оказываемых услуг. К примеру, из-за того, что ООО «Туристическая гостиница „Курск“» расположена в г. Курске, в котором находятся 33 храма, то можно предлагать посетителям гостиницы экскурсии по храмам.

Данный сервис не имеет сезонного характера работы, предоставляется круглогодично. Именно поэтому предлагается заключить договор с организацией — арендодателем на предоставление автобусов сроком на 12 месяцев. По окончании срока действия контракта объект должен быть возвращен владельцу. Предполагается, что страхование, ремонт, техническое обслуживание принимает на себя арендодатель.

Также планируется расширить персонал Общества — нанять 8 сотрудников, которые будут осуществлять управление автобусами. Себестоимость оказываемой услуги складывается из арендных платежей, накладных расходов и заработной платы сотрудников. Ежемесячные арендные платежи составляют 150 тысяч рублей. Среднемесячная заработная плата одного сотрудника составит 30 тысяч рублей. Себестоимость услуги составит: 30×8×12 + 150×12 + 250 = 2880 + 1800 + 250 = 4930 тыс.

руб. Стоимость одной экскурсии составляет 1100 рублей. В день пропускная способность составит 200 человек. Выручка ООО «Туристическая гостиница „Курск“» составит: 1100×200×30×12 = 79 200 тысяч рублей. Таким образом, выручка предприятия составит: 79 200 — 4930 = 74 270. 4. ООО «Туристическая гостиница „Курск“» имеет 3 склада. Площадь 2-х складов используется на все 100%, но третий склад Общества не используется вообще, так как заставлен старой мебелью и оборудованием.

Его площадь — 120 квадратных метров. Учитывая этот факт, для более эффективного использования занимаемой площади целесообразно сдать третий склад в аренду. Обратившись в риэлтерскую компании, Общество получило предложение, в котором стоимость аренды за 1 квадратный метр составляет 800 рублей. Затраты на оплату риэлтерских услуг составляют — 10 тысяч рублей. От реализации данного мероприятия в год выручка Общества составит: 800×120×12 = 1152 тысячи рублей.

Таким образом, прибыль ООО «Туристическая гостиница „Курск“» составит: 1152 — 10 = 1142 тысячи рублей. Эффективность от предложенных мероприятий сведена в таблице 3.

6.Таблица 3.6Эффективность предложенных мероприятий.

МероприятиеЭффект.

Проведение рекламной компании+ 239Предоставление новых услуг+ 1118.

Сдача в аренду складского помещения+ 74 270.

Покупка оборудования в лизинг.

Экономия 20% по сравнению с приобретением за счет собственных средств и 33% по сравнению с приобретением в кредит.

Следовательно, реализация предложенных мероприятий принесет ООО «Туристическая гостиница „Курск“» дополнительную годовую прибыль в размере 75 627 тысяч рублей. Помимо этого, при приобретении оборудования в лизинг, ООО «Туристическая гостиница „Курск“» сможет сэкономить 33% в сравнении с приобретением оборудования в кредит и 20% в сравнении с приобретением оборудования за счет собственных средств. С дополнительной прибыли ООО «Туристическая гостиница „Курск“» уплатит 24% налога на прибыль: 75 627×24% = 18 150,48 тысячи рублей. Следовательно, чистая прибыль ООО «Туристическая гостиница „Курск“» увеличится на 57 476,52 тысячи рублей (75 627 — 18 150,48). Соответственно увеличится собственный капитал ООО «Туристическая гостиница „Курск“» на 57 476,52 тысячи рублей и улучшится его финансовая устойчивость. Рассчитаем прогнозные значения коэффициентов финансовой устойчивости ООО «Туристическая гостиница „Курск“» для иллюстрации улучшения финансовой устойчивости состояния Общества. К м/и. = (7964 + 4200) / 58 304,52 = 0,208.К маневр. = 52 434,52 / 7122 = 7,3. К авт.

= 58 304,52 / 12 992 = 4,48.К фин. = 58 304,52 / (7964 + 4200) = 4,79. К фин.

уст. = (4200 + 58 304,52) / 12 992 = 4,8. Значения коэффициентов, которые характеризуют финансовую устойчивость ООО «Туристическая гостиница „Курск“», отразим в таблице 3.

7.Таблица 3.7Значения коэффициентов, характеризующих финансовую устойчивость ООО «Туристическая гостиница „Курск“» до и после внедрения рекомендаций.

Наименование показателя.

До рекомендаций 2015 г. После рекомендации (прогноз)Нормативное значение.

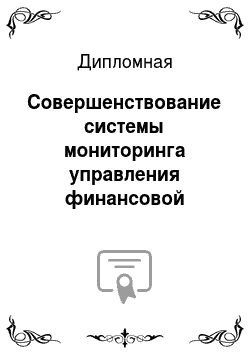

Коэффициент соотношения иммобилизованных и мобильных средств14,6910,208Не выше 1,5Коэффициент маневренности собственных оборотных средств-0,7087,3Нижняя граница 0,1; оптимальное ≥0,5Коэффициент автономии0,0644,480,4 ≤ U3 ≤ 0,6Коэффициент финансирования0,0684,79U4 ≥ 0,7Коэффициент финансовой устойчивости0,3874,48U5 ≥ 0,6;Динамика коэффициентов финансовой устойчивости ООО «Туристическая гостиница „Курск“» представлена на рис. 3.

3.Рис. 3.

3. Динамика коэффициентов финансовой устойчивости ООО «Туристическая гостиница «Курск""Таким образом, можно отметить, что динамика коэффициентов финансовой устойчивости ООО «Туристическая гостиница «Курск»» положительная. Финансовое состояние анализируемого предприятия улучшилось значительно. Все коэффициенты финансовой устойчивости предприятия улучшаться при внедрении предложенных мероприятий. Это все говорит о том, что у ООО «Туристическая гостиница «Курск» повысится финансовая устойчивость. Туристский рынок — это динамично развивающаяся отрасль экономики, и характерным для неё является цикличность, которая связана с сезонностью спроса. Сезонным колебаниям подвержены все курортные гостиницы, в том числе и «Туристическая гостиница «Курск». Проведем анализ финансовой устойчивости в зависимости от сезонности работы. Для оценки финансовой устойчивости будем использовать следующие показатели:

коэффициент маневренности собственных оборотных средств;

— коэффициент соотношения заемных и собственных источников финансирования;

— коэффициент автономии;

— коэффициент финансирования;

— коэффициент финансовой устойчивости. Данные для поквартального анализа маневренности собственных оборотных средств представлены в таблице 3.

8.Таблица 3.

8.Данные для поквартального анализа маневренности собственных оборотных средств.

Показатель1 кв. 2 кв.3 кв. 4 кв. Оборотные активы7 817 771 774 227 122.

Наличие собственных оборотных средств (СОС) — 5020- 5025- 5030−5042.

Рассчитаем коэффициент маневренности собственных оборотных средств, К маневр. поквартально. В 1 кв. 2015 г. К маневр. = - 5020 / 7817 = - 0,64Во 2 кв.

2015 г. К маневр. = - 5025 / 7717 = - 0,65 В 3 кв. 2015 г.

К маневр. = - 5030 / 7422 = - 0,67 В 4 кв. 2015 г. К маневр.

= - 5042 / 7122 = - 0,708. Таким образом, данный коэффициент недостаточно высок и ниже нормативного значения на протяжении всего периода. Однако самые низкие показатели он имеет в первом и втором квартале 2015 г. Данные для поквартального анализа соотношения иммобилизованных и мобильных средств представлены в таблице 3.

9.Таблица 3.9Данные для поквартального анализа соотношения иммобилизованных и мобильных средств.

Показатель1 кв. 2 кв.3 кв. 4 кв. Собственный капитал870 860 830 828.

Краткосрочные обязательства7 887 790 079 407 964.

Долгосрочные обязательства4 950 490 043 004 200.

Рассчитаем коэффициент соотношения иммобилизованных и мобильных средств, Км/и. поквартально. В 1 кв. 2015 г. Км/и. = (7887 + 4950) / 870 = 14,755.Во 2 кв. 2015 г. Км/и. = (7900 + 4900) / 860 = 14,883.В 3 кв.

2015 г. Км/и. = (7940 + 4300) / 830 = 14,746. В 4 кв. 2015 г. Км/и. = (7964 + 4200) / 828 = 14,691.Как свидетельствуют данные, показатель данного коэффициента на ООО «Туристическая гостиница „Курск“» говорит о недостаточной финансовой устойчивости анализируемого предприятия на протяжении всего 2015 г. Однако, наихудшие (наиболее высокие) показатели этого коэффициента наблюдаются во втором квартале 2015 г. Данные для поквартального анализа коэффициента автономии представлены в таблице 3.

10.Таблица 3.10Данные для поквартального анализа коэффициента автономии.

Показатель1 кв. 2 кв.3 кв. 4 кв. Собственный капитал870 860 830 828.

Внеоборотные активы13 707 137 071 300 012 032.

Рассчитаем коэффициент автономии, К авт., поквартально. В 1 кв. 2015 г. К авт. =.

870 / 13 707 = 0,063.Во 2 кв. 2015 г. К авт. = 860 / 13 707 = 0,062.В 3 кв. 2015 г.

К авт. = 830 / 13 000 = 0,063.В 4 кв. 2015 г. К авт. = 828 / 12 992 = 0,064.Таким образом, у анализируемой компании на протяжении 2015 г.

недостаточно высокий коэффициент автономии, ниже нормативного значения. Во втором квартале 2015 г. он имеет самое низкое значение — 0,062. Рассчитаем поквартальный коэффициент финансирования, он составит:

В 1 кв. 2015 г. К фин. = 870 / (7887 + 4950) = 0,0677.

Во 2 кв. 2015 г. К фин. = 860 / (7900 + 4900) = 0,0671.В 3 кв. 2015 г. К фин.

= 830 / (7940 + 4300) = 0,0678.В 4 кв. 2015 г. К фин. =.

828 / (7964 + 4200) = 0,068.Таким образом, у анализируемой компании на протяжении 2015 г. коэффициент финансирования ниже нормативного значения. Наихудшее его значение наблюдается во втором квартале 2015 г. Коэффициент финансовой устойчивости не отвечает нормативным требованиям ни в одном квартале 2015 г. В 1 кв.

2015 г. К фин. уст. = (4950 + 870) / 13 707 = 0,424.Во 2 кв. 2015 г. К фин. уст. = (.

4900 + 860) / 13 707 = 0,420.В 3 кв. 2015 г. К фин. уст. = (4300 + 830) / 13 000 = 0,394.В 4 кв. 2015 г.

К фин. уст. = (4200 + 828) / 12 992 = 0,387.Это говорит о недостаточно устойчивом финансовом положении ООО «Туристическая гостиница «Курск» на протяжении всего 2015 г. Однако, наиболее неустойчивое состояние наблюдалось в первом и втором квартале 2015 г. Таким образом, проведя анализ финансовой устойчивости в зависимости от сезонности работ, можно сделать следующий вывод. Наименьшая финансовая устойчивость у анализируемой компании наблюдается во втором квартале 2015 г., то есть в весенний период. Это обусловлено тем, что основная сезонная деятельность компании приходится на лето- пляжный отдых, осень и зима — новогодний отдых., золотая осень (сентябрь).

Для выработки средств по сглаживанию сезонных колебаний спроса на услуги «Туристическая гостиница «Курск» наиболее приемлемым считается использование следующих организационно-экономических мер: 1. Предоставление нескольких видов услуг, спрос на которые колеблется в разные периоды (рассеивание услуг). 2. Политика сезонных цен. Применение политики ценообразования с учетом изменяющихся предпочтений потребителей, а также особенностей их реакции на цены. 3. Активное использование средств массовой информации для формирования спроса на услуги.

4. Диверсификация номенклатуры и ассортимента услуг. 5. Применение инновационных методов обслуживания клиентов. 6.

Совершенствование всех составляющих качественные характеристики сервиса. Для решения проблемы сезонности, а именно привлечения клиентов в весеннее время года, может стать сглаживание ее пиков. Чтобы привлечь клиентов в весенний период «Туристическая гостиница „Курск“» может осуществить ряд стимулирующих мероприятий. Можно проводить пропаганду туристических маршрутов в весенний период с помощью рекламы, а также устанавливать скидки в на туристический сервис и проезд. Организация научных конференций, выставок, конкурсов, фестивалей и соревнований также может привести к увеличению количества клиентов весной.

Однако, нужно иметь ввиду, что влияние сезонности можно лишь ослабить, а не ликвидировать. Следовательно, можно сделать вывод, что предложенные мероприятия приведут к улучшению финансовой устойчивости ООО «Туристическая гостиница „Курск“».

ЗАКЛЮЧЕНИЕ

Подводя итоги работы можно сделать несколько выводов. В современных рыночных условиях, когда хозяйственная деятельность организаций и их развитие осуществляется с помощью самофинансирования, а при недостаточности собственных средств — за счет заемных средств, финансовая устойчивость организации является важной аналитической характеристикой. Финансовая устойчивость организации представляет собой сбалансированное соотношение финансовых ресурсов организации и их источников в долгосрочном периоде, которое позволит организации достигать заданные ее владельцами бизнес цели при поддержании приемлемого уровня делового риска и платежеспособности. Финансовая устойчивость организации одновременно направлена и на избежание рисков для кредиторов и инвесторов, и на поддержания равновесия структуры финансов компании.

Цель анализа финансовой устойчивости организации заключается в определении прочности финансового состояния организации на основе исследования ее финансовой отчетности. Благодаря финансовому анализу организации принимаются решения по: — мобилизации резервов экономического роста (роста прибыли и объема продаж);

— выплате дивидендов владельцам акций;

— долгосрочному финансированию (вложению капитала в эффективные эмиссионные ценные бумаги и инвестиционные проекты);

— краткосрочному финансированию организации (пополнение оборотных активов). Объектом исследования является предприятие ООО «Туристическая гостиница «Курск». В гостинице процесс производства реализуется в виде предоставления определенной гостиничной услуги. Чтобы осуществить такую услугу, естественно, предприятие обязано иметь оборотные и основные средства. Число постоянных посетителей ООО «Туристическая гостиница «Курск»» непрерывно растет. Удачное соотношение высокого качества и цены привлекает в анализируемую гостиницу разные категории туристов. В гостинице осуществляется многоуровневая система обслуживания, которая позволяет удовлетворить любые запросы гостей, как длительный комфортный отдых с развлекательными мероприятиями и экскурсионной программой, так и краткосрочное пребывание с деловыми визитами. Но анализ технико-экономических показателей деятельности ООО «Туристическая гостиница «Курск»» за 2013;2015 годы показал ухудшение хозяйственной деятельности Общества. Так выручка от реализации услуг и продукции снизилась на 7,4% или на 540 тысяч рублей.

Фондоотдача основных средств Общества также сократилась на 16,6%. Рентабельность продаж упала на 1,5%. А чистая прибыль ООО «Туристическая гостиница „Курск“» снизилась на 21,4% или 157 тысячи рублей. Анализ имущества ООО «Туристическая гостиница „Курск“» и источников его формирования свидетельствует о том, что за 2015 г. сократилась на 5,2% или на 715 тысяч рублей валюта баланса, что говорит о снижении финансово-хозяйственной деятельности Общества. Самый большой удельный вес в структуре активов Общества занимают оборотные активы — 57% на начало 2015 г.

и 54,8% на конец 2015 г. В источниках имущества ООО «Туристическая гостиница „Курск“» собственный капитал занимает 6,3% на начало 2015 г. и 6,4% на конец 2015 г. В структуре пассивов обязательства занимают 93,7% на начало 2015 г. и.

93,6% на конец 2015 г. В структуре пассивов самый большой удельный вес занимают краткосрочные обязательства: на начало 2015 г. — 57,5%, на конец 2015 г.

— 61,3%. Из них займы и кредиты составляют на начало года — 38%, на конец года — 40%. Результаты оценки ликвидности ООО «Туристическая гостиница „Курск“» свидетельствуют о том, что за 2015 г. произошло сокращение ликвидности баланса в результате недостаточности быстро реализуемых активов для покрытия краткосрочных обязательств: на начало 2015 г.

платежный недостаток составил 3857 тысячи рублей, на конец 2015 г. — 3800 тысячи рублей. Недостаток средств при этом компенсируется избытком «медленно реализуемых активов» (на начало 2015 г.

платежный излишек составил 960 тысячи рублей, на конец 2015 г. — 1070 тысяч рублей). Наблюдается также недостаточность наиболее ликвидных активов для покрытия наиболее срочных обязательств: на начало года платежный недостаток составил 2123 тысячи рублей, а на конец года — 2312 тысяч рублей. Ни на начало, ни на конец года не выполнено условие абсолютной ликвидности. Анализ финансового состояния ООО «Туристическая гостиница „Курск“» за 2013;2015 г. показал отрицательную динамику коэффициентов финансовой устойчивости и платежеспособности.

Ниже нормативного значения большинство коэффициентов. Ключевыми путями улучшения финансовой устойчивости ООО «Туристическая гостиница „Курск“» считаются:

получение долгосрочного финансирования;

— совершенствование работы по управлению кредиторской и дебиторской задолженностью;

— сокращение сверхнормативных запасов;

— продажа части постоянных активов;

— увеличение собственного капитала. Для повышения собственного капитала ООО «Туристическая гостиница „Курск“» посредством роста суммы нераспределенной прибыли были предложены следующие мероприятия:

сдача в аренду складского помещения;

— мероприятие по освоению новых услуг;

— проведение рекламной кампании;

— приобретение нового оборудования в лизинг. Реализация предложенных мероприятий принесет ООО «Туристическая гостиница „Курск“» дополнительную годовую прибыль в размере 75 627 тысяч рублей. Помимо этого, при приобретении оборудования в лизинг, ООО «Туристическая гостиница „Курск“» сможет сэкономить 33% в сравнении с приобретением оборудования в кредит и 20% в сравнении с приобретением оборудования за счет собственных средств. Чистая прибыль ООО «Туристическая гостиница „Курск“» увеличится на 57 476,52 тысячи рублей. Соответственно увеличится собственный капитал ООО «Туристическая гостиница „Курск“» на 57 476,52 тысячи рублей и улучшится его финансовая устойчивость. Сравнение прогнозных и фактических коэффициентов финансовой устойчивости показало, что финансовое состояние ООО «Туристическая гостиница „Курск“» значительно улучшится. Следовательно, можно сделать вывод, что предложенные рекомендации приведут к улучшению финансовой устойчивости предприятия. Изучение разных методов оценки финансовой устойчивости организации, которое проведено в работе, а также оценка перечня коэффициентов финансовой устойчивости позволяет сделать следующие выводы:

существует несколько коэффициентов, которые дают одну и ту же информацию, но рассчитываются различными методами, что позволяет выбрать для анализа финансовой устойчивости организации один из них;

— многие коэффициенты взаимосвязаны друг от друга — уровень одного коэффициента влияет на уровень другого коэффициента;

— многие коэффициенты имеют цель — оценить структуру источников финансирования. Именно поэтому основной задачей оценки финансовой устойчивости организации можно считать определение уровня зависимости ее деятельности от заемных источников и достаточности собственного капитала с учетом структуры активов организации. Это все приводит к тому, что на практике для оценки финансовой устойчивости организации не всегда обязательно использовать весь набор коэффициентов. Целесообразно определить основные из них, которые позволяют принимать конкретные решения, связанные с уровнем финансовой устойчивости организации. В работе были определены основные коэффициенты финансовой устойчивости организации:

коэффициент обеспеченности запасов собственными источниками финансирования;

— коэффициент соотношения заемных и собственных источников финансирования;

— коэффициент структуры долгосрочных вложений. В заключение хотелось бы отметить, что организации нужно регулярно проводить анализ финансовой устойчивости, чтобы иметь возможность оценить и улучшить собственное финансовое положение. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫФедеральный закон от 26.

10.2002 № 127-ФЗ (ред. от 03.

07.2016) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 01.

09.2016) // Собрание законодательства РФ, 28.

10.2002, № 43, ст. 4190.

Алексейчева Е. Ю. Экономика организации (предприятия): Учебник для бакалавров / Е. Ю. Алексейчева, М. Магомедов. — М.: Дашков и К, 2016. ;

292 c. Анализ финансовой отчетности / под ред. Ефимовой О. В., Мельник М. В. М.: Омега-Л, 2012. 451 с. Анализ финансово-хозяйственной деятельности: Учебник / В. Е. Губин, О. В. Губина. — 2-e изд., перераб. и доп. — М.: ИД ФОРУМ: НИЦ Инфра-М, 2013. ;

336 с. Анализ и диагностика финансово-хозяйственной деятельности: Учеб. пособие / И. А. Либерман. ;

5-e изд. — М.: ИЦ РИОР, 2013. — 220 с. Анализ финансово-хозяйственной деятельности коммерческих организаций: Учебное пособие / И. В. Кобелева, Н. С. Ивашина. — М.: НИЦ ИНФРА-М, 2015.

— 256 с. Арзуманова Т. И. Экономика организации: Учебник / Т. И. Арзуманова, М. Ш. Мачабели. — М.: Дашков и К, 2016. — 240 c. Баскакова, О. В. Экономика предприятия (организации) / О. В. Баскакова, Л. Ф. Сейко. ;

М: Дашков и К, 2013. — 147 с. Басовский Л. Е., Басовская Е. Н. Комплексный экономический анализ хозяйственной деятельности. — М.: Инфра — М, 2014.

Бендерская О. Б. Комплексный анализ хозяйственной деятельности: учебник/ Бендерская О.Б.— Белгород: Белгородский государственный технологический университет им. В. Г. Шухова, ЭБС АСВ, 2013.— 457 c. Бекренева В. А. Финансовая устойчивость организации. Проблемы анализа и диагностики: научное издание/ Бекренева В.А.—М.: Дашков и К, 2012.— 60 c. Березовский В. А. Планирование и анализ финансового состояния организации в рыночных условиях: монография/ Березовский В.А.— М.: Современная гуманитарная академия, 2012.— 171 c. Бочкова С. В. Анализ финансовой отчетности / Бочкова С.В.—Саратов: Вузовское образование, 2016.— 292 c. Бендерская О. Б. Устойчивость организации и механизм ее обеспечения: монография / О.

Б. Бендерская, Е. Н. Чижова.

— СПб.: Химиздат, 2005.

Белолипецкий.

В.Г. Финансы фирмы. М. Инфра-М, 2013.

БернстайнJI.A. Анализ финансовой отчетности: Пер. с англ. М.:Финансы и статистика, 2011.

Вахрушина М. А. Бухгалтерский управленческий учет. Учебник для вузов. 2-е изд. доп. и пер. — Омега-Л Высшая школа, 2012.

Вихрова Н. О. Экономика производства. Оценка результатов хозяйственной деятельности: учебное пособие/ Вихрова Н.О.— М.: Издательский Дом МИСиС, 2013.

Володько О. В. Экономика организации учебное пособие/ Володько О. В., Грабар Р. Н., Зглюй Т.В.— Минск: Вышэйшая школа, 2015.— 400 c. Данилин В. Ф. Бухгалтерский учет и анализ: учебник/ Данилин В. Ф., Макеева Е.З.— М.: Учебно-методический центр по образованию на железнодорожном транспорте, 2016.— 412 c. Ерина Е. С. Основы анализа и диагностики финансового состояния предприятия: учебное пособие/ Ерина Е.С.— М.: Московский государственный строительный университет, 2013.

Жулина Е. Г. Анализ финансовой отчетности: учебное пособие/ Жулина Е. Г., Иванова Н.А.— М.: Дашков и К, Ай Пи Эр Медиа, 2013.— 268 c. Зотов В. П. Комплексный экономический анализ хозяйственной деятельности. Часть 2: учебное пособие/ Зотов В.П.— Кемерово: Кемеровский технологический институт пищевой промышленности, 2013.— 192 c. Инновационный менеджмент и экономика организаций (предприятий): Практикум / Под ред. Б.Н. Чернышeва, Т. Г. Попадюк. — М.: ИНФРА-М: Вузовский учебник, 2012.

— 240 с. Клочкова Е. Н. Экономика организации: Учебник для СПО / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова. — Люберцы: Юрайт, 2016. ;

447 c. Коршунов В. В. Экономика организации (предприятия): Учебник и практикум для прикладногобакалавриата / В. В. Коршунов. — Люберцы: Юрайт, 2016. — 407 c. Ковалев В. В. Финансовый менеджмент: теория и практика. М.: ТК Велби, изд-во Проспект, 2013.

1024 сКовалев, В. В. Анализ хозяйственной деятельности предприятия / В. В.

Ковалев, О. Н. Волкова. — М: Проспект, 2012.

Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет. 3-е изд., перераб. и доп. М.: Проспект, 2014. 284 c. Косолапова М. В. Комплексный экономический анализ хозяйственной деятельности: учебник/ Косолапова М. В., Свободин В.А.—М.: Дашков и К, 2014.— 247 c. Колчина Н. В. Финансы предприятий: Учебник для вузов — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2012.

Лукасевич И. Я. Финансовый менеджмент. Учебник. — М.: Национальное образование, 2013.

Мельник М. В. Анализ финансовой отчетности. — М.: Омега-Л, 2013. ;

451 с. Мухина, И. А. Экономика организации (предприятия): учеб. пособие /.

И. А. Мухина. — М.: Флинта: НОУ ВПО «МПСИ», 2012. — 320 с. Прыкина Л. В. Экономический анализ предприятия: учебник для вузов/ Прыкина Л.В.— М.: ЮНИТИ-ДАНА, 2012.— 407 c. Ронова Г. Н. Анализ финансовой отчетности: учебное пособие/ Ронова Г. Н., Ронова Л.А.— М.: Евразийский открытый институт, 2013.— 180 c. Селезнева, Н И.

Финансовый анализ. Управление финансами / Н. Н. Селезнева, А.

Ф. Ионова. — М.: ЮНИТИ-ДАНА, 2012.

Савицкая, Г. В. Анализ хозяйственной деятельности / Г. В. Савицкая. — М.: ИНФРА-М, 2013.

Смекалов П. В. Анализ финансовой отчетности предприятия: учебное пособие/ Смекалов П. В., Смолянинов С. В., Бадмаева Д.Г.— СПб.: Проспект Науки, 2013.— 472 c. Смекалов П. В. Теория экономического анализа: учебное пособие/ Смекалов П. В., Смолянинов С. В., Косякова Л.Н.— СПб.: Проспект Науки, 2012.— 288 c. Стражев В. И. Теория анализа хозяйственной деятельности: учебное пособие/ Стражев В.И.—Минск: Вышэйшая школа, 2014.— 144 c. Турманидзе Т. У. Финансовый анализ: учебник/ Турманидзе Т.У.— М.: ЮНИТИ-ДАНА, 2013.— 289 c. Финансы: Учебник для вузов / Под ред. Г. Б. Поляка. — М.: ЮНИТИ-ДАНА, 2012. ;

437 с. Финансово-экономический анализ хоз. деятельности коммерческих орг-ций (анализ дел. активности): Уч. пос. / И. Т. Абдукаримов и др. ;

М.: НИЦ Инфра-М, 2012. — 320 сФридман А. М. Финансы организации (предприятия): учебник/ Фридман А.М.— М.: Дашков и К, 2014.— 488 c. Чалдаева Л. А. Экономика организации: Учебник и практикум для СПО / Л. А. Чалдаева. — Люберцы: Юрайт, 2016. — 435 c. Экономика организации (торговля): Учебник / Г. Г. Иванов.

— М.: ИД ФОРУМ: ИНФРА-М, 2012. — 352 с. Приложение 1. Бухгалтерский баланс ООО «Туристическая гостиница „Курск“» за 2015 г. АКТИВКод строки.

На начало отчетного периода.

На конец отчетного периода1245I. ВНЕОБОРОТНЫЕ АКТИВЫНематериальные активы110—Основные средства12 058 905 870.

Незавершенное строительство130—Доходные вложения в материальные ценности, 135—Долгосрочные финансовые вложения140—Отложенные налоговые активы145—Прочие внеоборотные активы150—Итого по разделу I19058905870II. ОБОРОТНЫЕ АКТИВЫЗапасы21 057 205 120 В том числе:

сырье, материалы и другие аналогичные ценности15 201 300животные на выращивании и откормезатраты в незавершенном производстве24 002 210готовая продукция и товары для перепродажи18 001 610товары отгруженные—расходы будущих периодов—прочие запасы и затраты—Налог на добавленную стоимость по приобретенным ценностям220 190 150.

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

230—в том числе:

покупатели и заказчики—Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты).

24 013 581 400 В том числе:

покупатели и заказчики13 161 320.

Краткосрочные финансовые вложения, 250 479 300.

Денежные средства26 070 152.

Прочие оборотные активы270—Итого по разделу II29078177122БАЛАНС (сумма строк 190+290).

3 001 370 712 992ПАССИВКод строки.

На начало отчетного периода.

На конец.

Отчетногопериода1245III. КАПИТАЛ И РЕЗЕРВЫУставный капитал410 250 250.

Добавочный капитал420—Резервный капитал430—в том числе: резервный фонд, образованный в соответствии с законодательством—резервы, образованные в соответствии с учредительными документами—Нераспределенная прибыль (непокрытый убыток).

Итого по разделу III490870828IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВАЗаймы и кредиты51 049 504 200.

Отложенные налоговые обязательства515—Прочие долгосрочные обязательства520—Итого по разделу IV59049504200V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВАЗаймы и кредиты61 052 155 200.

Кредиторская задолженность62 026 722 764 В том числе:

поставщики и подрядчики18 701 920задолженность перед персоналом организации400 384задолженность перед государственными внебюджетными фондами100 114задолженность по налогам и сборам123 126прочие кредиторы179 220.

Задолженность участникам (учредителям) по выплате доходов630—Доходы будущих периодов640—Резервы предстоящих расходов650—Прочие краткосрочные обязательства660—Итого по разделу V69078877964БАЛАНС (сумма строк 490+590+690).