На основе полученной информации структура управления формирует управленческое воздействие, которое тоже носит информационный характер, и передает его структуре исполнения. Управление предприятием осуществляется в рамках управленческого процесса. Общая структурауправленческого процессанезависимо от объекта управления приведена на рис. 9. ┌────────────────────────────┐ │ Установка │ ┌───────>│ целей │─────────┐ │ └────────────────────────────┘ │ │ │/┌─────────────┴─────────────┐ ┌──────────────┴────────────┐│ Управленческое │ │ Планирование ││ воздействие │─────────────────>│ │└─────────────┬─────────────┘ └──────────────┬────────────┘ /│ │ │ │/┌─────────────┴─────────────┐ ┌──────────────┴────────────┐│ Контроль и │ │ Исполнение ││ анализ │<─────────────────┤ │└───────────────────────────┘ └───────────────────────────┘Рис.

9. Структура процесса управления предприятием.

Всю полноту ответственности за качество и выполнение задач и функций несет руководитель.

Ключевое словосочетание «качество управления» малым предприятием подразумевает, что это сложная интеллектуальная деятельность человека, требующая навыков и опыта. Менеджмент — управление в условиях рыночной экономики — означает:

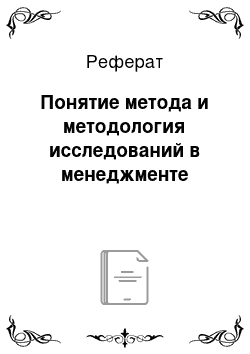

ориентацию фирмы на спрос и потребности рынка,-стремление к повышению эффективности производства, — хозяйственная самостоятельность и свобода принятия решений,-постоянная корректировка целей и программ в зависимости от состояния рынка,-выявление конечного результата в процессе анализа и обмена информацией [18]. Управленческие решения в малом бизнесе, принимаются на основе тщательного анализа данных о затратах, себестоимости, текущей рыночной ситуации, данных о конкурентах и т. д.Недавний финансово-экономический кризис проверил на прочность большинство компаний. Многие, не справившись с трудностями, попросту исчезли с рынка, а выжившие сделали определенные выводы. В случае неумеренногоувеличения цен в целях обеспечения роста финансовых результатов компании рискуют потерять занятую долю рынка. Таким образом, основным инструментом, позволяющим влиять на финансовые результаты деятельности компании, является правильная коммерческая стратегия, грамотная маркетинговая политика, оптимизация себестоимости путем сокращения издержек. Схема экономического управления на предприятии представлена на рис.

10.┌───────────────────┐ ┌──────────────────────┐ ┌──────────────────────┐│ Технология │ │ Учетная политика │ │Нормативыдеятельности││ бизнес-процессов │ ││││└─────────┬─────────┘ └───────────┬──────────┘ └───────────┬──────────┘ └─────────────────────┐ │ ┌──────────────────────┘ │/ │/ │/ ┌───────┴───┴───┴──────┐ │ Управленческий учет │ └───────┬───┬───┬──────┘ ┌─────────────────────┘ │ └──────────────────────┐ │/ │/ │/┌─────────┴─────────┐ ┌───────────┴──────────┐ ┌───────────┴──────────┐│ Система учета │<

->│ Система показателей │<

->│Системауправленческих││ затрат │ │ деятельности │ │ отчетов │└─────────┬─────────┘ └──────────────────────┘ └───────────┬──────────┘ /│ /│ └────────────────────────────────────────────────────┘Рис.

10. Схема экономического управления.

Известно, что в мировой практике общепризнанной информационной системой, обеспечивающей потребности менеджеров во внутрифирменном управлении, является система управленческого учета. Так, под системой управленческого учета на предприятии, следует понимать наблюдение, оценку, регистрацию, измерение, обработку, систематизацию и передачу информации преимущественно о затратах и результатах хозяйственной деятельности в интегрированной системе учета. Для достижения наилучшего результата в малом бизнесе нужно уметь сочетать все эти составляющие. Экономическая устойчивость любых бизнес-структур формируется под воздействием комплекса внутренних и внешних факторов, которые можно подразделить на экономические и неэкономические (политические, правовые, экологические), прямого и косвенного воздействия. Нестабильность в системе современныхмалых предприятий возникает в силу нарастания в определенный промежуток времени значительного числа негативных тенденций и противоречий макроэкономического и микроэкономического характера. Они являются следствием сочетания как внешних факторов.

Чтобы изменения управления финансами приобрели устойчивый характер, необходимо выполнить ряд ключевых условий. Выполнение какого-то одного из них в отрыве от других не принесет результатов — чтобы добиться реальных изменений в хозяйственной деятельности, важно выполнить все условия.

ЗАКЛЮЧЕНИЕ

В реферате исследована методология менеджмента. В процессе написания рефератапоказано что, все используемы методы направлены для достижения поставленных организацией целей, эффективности функционирования, рациональное использование ресурсов. Руководящим должностным лицам, занимающихся менеджментом в самых различных сферах деятельности, нужен результат: прибыль предприятия, рентабельность, экономное использование ресурсов, качество продукции и т. д. при этом выбор методов менеджмента остается за руководством предприятия. Для достижения нужного результата необходимо обеспечивать эффективность используемых методовменеджмента, управляемое развитие и способы хозяйствования, эффективное использование общих и специальных функций управления. Это наиболее важные факторы, которые приходится учитывать в процессе совершенствования теории и практики менеджмента. В данном реферате проведен анализ специальной и учебной литературы по темам управления на предприятии, рассмотрены функции управления организационными процессами и предприятием в целом как системой.

Кроме того, рассмотрены особенности управления бизнес-процессами с точки зрения организации и обеспечения необходимой информацией для управления. Значительной частью организационных процессов в управлении является планирование, в котором участвуют многие сотрудники. Очень важны общие функции руководства и контроля. Сегодняшняя экономическая ситуация в мире меняется и пытаясь обеспечить будущее своему бизнесу, бизнесмены сталкиваются с новыми проблемами. Руководители уже не могут просто контролировать свои организации, они должны вести их за собой. Их задача уже не в том, чтобы под их руководством осуществлялась максимальная реализация товара, а в том, чтобы задействовать персонал в максимальной реализации инноваций. Для этого каждому участнику процесса необходимо измениться изнутри. Руководители учатся брать на себя ответственность за прокладывание нового курса, за создание обстановки, позволяющей членам организации проявлять творческую активность, и за предоставление возможности каждому постоянно и по собственной воле осуществлять изменения в погоне за будущим. При этом для преодоления кризисных явлений, эффективного функционирования предприятия требуются максимальная мобилизация резервов экономического роста, приведение в действие организационно-экономических и социально-психологических принципов управления. Некоторые руководители начинают понимать, что умение проводить компанию через изменения — это аспект управления, не менее серьезный, чем мотивация или контроль.

Стремление к совершенствованию организационного поведения способно спровоцировать бесчисленное множество внутренних изменений, таких как смена руководства и направлений деятельности, пересмотр ключевых процессов и перераспределение ресурсов. Естественно, на практике используются различные приемы и методы управления, учитывающие особенности каждого конкретного предприятия. Однако, все они должны включать следующие основополагающие элементы:

создание, освоение, использование новых продуктов и процессов, совершенствование ранее освоенных продуктов и технологий;

— повышение эффективности работы предприятия;

— улучшение использования кадрового потенциала предприятия;

— изменение технологического уровня производства;

— достижение конкурентных преимуществ продукции перед аналогичными продуктами на внутреннем и внешнем рынке. В условиях кризиса предприятия нуждаются в эффективном менеджменте наиболее остро.

СПИСОК ЛИТЕРАТУРЫ

Книга с указанием одного, двух и трех авторов:

Бочкарев В.К., Дорофеев В. Д. Основы современного менеджмента. -Пенза: Изд-во Пензенского государственного университета, 1999.

Виханский О. С., Наумов А. И. Менеджмент: Учебник. — 3-е изд. — М.: Гардарики, 2011- 52с. Березной А.

Практический опыт российских организаций в ведении и организации системы управленческого учета. Роль в стратегическом и текущем управлении предприятиями // Исследование компании КПМГ: Доклад. Москва: Балчуг, 2012. 78 с. Томилов В. В. Менеджмент. — М.: Юрайт-Издат, 2013.

Архипов В. М. Стратегический менеджмент / Архипов В.М.-М., 2009. 189 с. Баканов М. И., Шеремет А. Д. &# 171;Теория экономического анализа: Учебник.

— М.: Финансы и статистика", 2004. — 416с. Ефимова О. В. Финансовый анализ. М.: Бухгалтерский учет, 2011 — 528с. Ковалев В. В. Финансовый анализ. М.: Финансы и статистика, 20 010 — 559с. Любушин Н. П Комплексный экономический анализ хозяйственной деятельности.

М.: ЮНИТИ — 2010 — 445с. Пястолов С. М. Экономический анализ деятельности предприятий: учеб.

пособие для вузов / С. М. Пястолов. — М.: Академический Проект, 2010. — 572 с. Смирнов Э. А. Управленческие решения: Учеб.

для вузов. М.: РИОР, 2009. — 362 с. Виханский О. С. Стратегическое управление: Учеб. 2-е изд., перераб. и доп.

М.: Гардарика, 2012. 360 с. Мильнер Б. З. Теория организации. 2-е изд., перераб. и доп.

М.: ИНФРА-М, 2010. — 312 с. Кизилов А. Н., Карасева М. Н. Бухгалтерский управленческий учет. М.: ЭКСМО НАУКА-ПРЕСС, 2010. 319 с. Статьи из журналов.

Авдошина З. А. Разработка управленческих решений в организациях // Корпоративный менеджмент. 2012. N 2. 23 — 25с. Лавровский И. Русский размер менеджмента, или Рецепты издалека.Эксперт. — № 25, 2013.

Терещенко Н.Н., Емельянова О. Н. — «К вопросу об оценке эффективности деятельности предприятий». Журнал «Проблемы современной экономики», № 4 2013.

Сетевой электронный ресурс.

http://www.cfin.ru/finanalysis/value/finance_metrics1.Shtml #multiples.

http://www.consultant.ru/online/base/ - справочно-правовая система.

ПРИЛОЖЕНИЯПриложение.

ААлгоритм управления┌─────────────────────────────────────────────────────────────────────────┐│ Есть ли отдача от действующей экономической модели предприятия? │└──────────────────┬────────────────────────────────────┬─────────────────┘ │/ │/ ┌───────────┐ ┌───────────┐ │ Да │ │ Нет │ └─────┬─────┘ └─────┬─────┘ │/ │/┌────────────────────────────────────┐┌───────────────────────────────────┐│ Проводить ежедневный контроллинг. ││ Производственная программа. ││ Выявлять резервы (внутренние) ││Сумма покрытия (маржинальный доход)│└──────────────────┬─────────────────┘└─────────────────┬─────────────────┘ │/ │/┌────────────────────────────────────┐┌───────────────────────────────────┐│ Построение системы учета ││ Какие расходы формируют ││ экономической модели ││ себестоимость производственной ││ предприятия ││ программы │└────────────────────────────────────┘└──────────┬────────────────────────┘ ┌─────────────────────────────┴──────┐ │/ │/┌────────────────────────────────────┐┌───────────────────────────────────┐│ Переменные ││ Постоянные │└──────────────────┬─────────────────┘└─────────────────┬─────────────────┘ │/ │/┌────────────────────────────────────┐┌───────────────────────────────────┐│ Каков маржинальный доход на единицу││Загрузка производственных мощностей││ продукции ││ │└───────┬──────────────────┬─────────┘└─────────┬──────────────────┬──────┘ │/ │/ │/ │/┌───────────────┐┌───────────────────┐┌───────────────────┐┌──────────────┐│ Отрицательный ││ Положительный ││ Да ││ Нет │└───────┬───────┘└─────────┬─────────┘└─────────┬─────────┘└───────┬──────┘ │/ │/ │/ │/┌───────────────┐┌───────────────────┐┌───────────────────┐┌──────────────┐│ Рассмотреть ││ Рассмотреть ││ Рассмотреть ││Искатьспособы││ возможности ││ возможности ││ варианты полной ││ увеличения ││ использования ││использованияболее││ реорганизации ││ объема ││ более дешевого││дешевого сырья или││ бизнеса. При ││ выпуска, ││сырья или более││более дешевых ││ достаточном ││предварительно││ дешевых ││ поставщиков, ││ спросе — ││ рассмотрев ││ поставщиков, ││ повышения ││ приобретение более││ снижение ││при отсутствии ││ производительности││производительного ││ себестоимости││ таковых ││ труда, применения ││ оборудования. При ││ при росте ││ немедленно ││ энергосберегающих ││ малом спросе — ││ загрузки ││ прекратить ││ технологий ││ ликвидация либо ││ ││ выпуск; чем ││ ││перепрофилирование││ ││ больше ││ ││││ ││ производится, ││ ││││ ││ тем больший ││ ││││ ││ущербнаносится││ ││ ││ ││ предприятию ││ ││││ │______________________________________________________________Приложение БПричины неэффективного управления предприятием.

Приложение ВМеры по повышению эффективности управления предприятием.

Повышение эффективностиуправления оборотным капиталом.

Минимизация текущей финансовой потребности.

Сбалансированность политики формирования дебиторской задолженности и финансирования оборотного капитала.

Эффективное использование оборотного капитала.

Использование коммерческого кредита.

Увеличение оборачиваемости оборотного капитала.

Переход на умеренную политику финансирования оборотного капитала.

Заключение

договора овердрафт.

Ускорение инкассации дебиторской задолженности.

Повышение уровня заемного капитала по отношению к собственному.

Предоставление скидок дебиторам за сокращение сроков возврата платежей.