Контролировать уровень запасов можно с использованием системы с фиксированной периодичностью заказа. Контроль состояния запасов по системе с фиксированной периодичностью заказа осуществляется через равные промежутки времени посредством проведения инвентаризации остатков. По результатам проверки осуществляется заказ на поставку новой партии товаров. Размер заказываемой партии товара определяется разностью предусмотренного нормой максимального товарного запаса и фактического запаса. Поскольку для исполнения заказа требуется определенный период времени, то величина заказываемой партии увеличивается на размер ожидаемого расхода на этот период. Размер заказываемой партии (Р) определяется по следующей формуле: P = Змакс-(Зф — Зt), (3.1)где Змакс — предусмотренный нормой максимальный запас;

З ф — фактический запас на момент проверки;

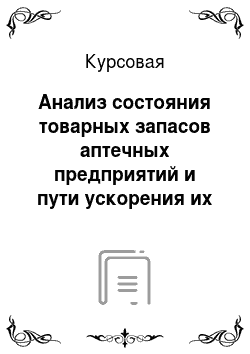

З т — запас, который будет израсходован в течение размещения и выполнения заказа. Графически модель системы контроля за состоянием запаса с фиксированной периодичностью заказа представлена на рисунке 3.

1.Рисунок 3.1 — Система контроля за состоянием запасов с фиксированной периодичностью заказа.

Условные обозначения:

Т — интервал времени, через который повторяется заказ (в нашем случае — 3 дня) — для данной системы величина постоянная; t — время, необходимое на размещение и выполнение заказа (в приведенном примере — 1 день);Р1, Р2, …, Рi — величина отдельного, i-го заказа;

З макс — предусмотренный нормой максимальный запас;

З ф — фактический запас на момент проверки;

З t — запас, расходуемый за время t, необходимое для размещения и выполнение заказа;

А — период времени с интенсивным спросом;

В — период времени с нулевым запасом. Интенсивность спроса, характеризуемая углом наклона участков линии, описывающей изменение запасов, в этой модели является величиной переменной (угол наклона различных участков ломаной неодинаков). А поскольку заказ осуществляется через равные промежутки времени, то величина заказываемой партии в разных периодах также будет различна. Естественно, применять эту систему можно тогда, когда есть возможность заказывать партии, различные по величине (например, в случае применения контейнерной доставки заказываемого товара эта система не применима). Кроме того, систему не применяют, если доставка или размещение заказа обходится дорого.

Например, если спрос за прошедший период был не значителен, то заказ также будет незначителен, что допустимо лишь при условии не существенности расходов, связанных с выполнением заказа.

ЗАКЛЮЧЕНИЕ

Запасы различного рода играют важнейшую роль при функционировании любой экономической системыи возникают практически во всех звеньях народного хозяйства. Выделяют следующие виды запасов: технологические, текущие и резервные. Технологические запасы перемещаются из одной части логистической системы в другую. Текущие запасы создаются в течение среднего промежутка времени продаж. Резервные создаются запасы для компенсации случайных колебаний спроса. К методам формирования системы управления запасовпредприятия относятсяABC иXYZ-анализы.Проведение ABC-разделение по классам включает в себя ряд этапов: отбор критерия для разделения по классам, расчет нарастающим итогом значения критерия разделения по классам, выбор классификационных групп. В отличие от способа ABC XYZ использует единственный индикатор — характеристику потребности или спроса на предмет хранения.

Это делает его классическим инструментом не только классификации запасов, но и анализа состава запасов, калькуляции и управления в аптеке. Основными показателями, используемые в оценке эффективности системы управления запасами являются оптимальный размер и период поставки. Оптимальная величина закупаемой партииможет быть определена при помощи составления таблицы расходов, связанных с планируемой партия закупки различных величин товарно-материальных ценностей и материалов, графически, а также при помощи использования соответствующей формулы. Изменения объема запасов во многом зависят от преобладающего отношения предпринимателей к ним на данный момент, что, безусловно, определяется рыночными условиями. Когда основная масса предпринимателей с оптимизмом смотрит на возможности экономического роста, они расширяют свою деятельность, увеличивают инвестиции в создание резервов. Тем не менее, колебания уровней последних обусловлены не только инвестициями.

Важными факторами являются качество принимаемых решений, а также конкретные технологии, используемые для управления запасами. Управление запасами заключается в определении моментов и объемов заказа для их пополнения и распределения вновь прибывшего участника на более низких уровнях системы снабжения. Набор правил, по которым эти решения принимаются, называется стратегией управления запасами. Поиск оптимальной стратегии является предметом теории оптимизации управления запасами. Стратегия управления запасами — структура правил определения момента и объема заказа. ООО «Будь здоров» занимается продажей лекарственных препаратов. Расчет основных экономических показателей говорит о высокой эффективности деятельности аптеки.

Показатель прибыли до налогообложения за промежуток времени 2014;2016 гг. снизился на 3001 тыс. руб. и составил 373 тыс.

руб. Показатель чистой прибыли снизился на 2354 тыс. руб. и составил к концу 2016 года 294 тыс. руб.

В 2014 — 2015 гг. фактические товарные запасы в сумме снизились. По всем группам товаров фактические товарные запасы в сумме за 2016 г. значительно возросли, что связано в основном с повышением розничных цен на товары. ВООО «Будь здоров» товарооборачиваемость в динамике ускорилась в 2015 г. на.

10,6 дня, а в 2016 г. замедлилась на 0,1 дня. ABC-XYZ-анализ показал, что арбидол, отривин, гербион, мирамистин — наиболее стабильные и выгодные товары. К числу стабильных, но с невысоким уровнем выручки относится тантумверде, називин, амбробене, иноговирин, фарингосепт, доктор Мом.

СПИСОК ЛИТЕРАТУРЫ

Федеральный закон № 61-ФЗ от 12.

04.2010 г. &# 171;Об обращении лекарственных средств". Баканов, М. И. Теория экономического анализа: учебник/М.И.Баканов. — М.: Финансы и статистика, 2014. — 536 с. Бродецкий, Г. А. Управление запасами: современный подход/ Г. А. Бродецкий // Логистика сегодня.

— 2014. — № 4. С. 28−32.Булатов, А. С. Экономика организации.

Учебник/А.С.Булатов. М.: БЕК, 2013. — 684 с. Волков, О. И. Экономика организации. Курс лекций/ О. И. Волков.

СПб: ЕВРОИЗДАТ, 2013. — 354 с. Горфинкель, В. Я. Экономика организации. Учебник для вузов.

Третье издание/В.Я. Горфинкель. — М.: ЮНИТИ-ДАНА, 2014. — 308 с. Грузинов, В. П. Экономика предприятий: Учебное пособие/ В. П. Грузинов. -.

М.: Финансы и статистика, 2012. — 208 с. Гурышев, А. П. Оценка эффективности деятельности предприятий/ А.П.Гурышев// Менеджмент в России и за рубежом. — 2014. — №.

3. С. 15−17.Дробозина, Л. А. Финансы. Учебник/ Л. А. Дробозина. — М.: ЮНИТИ, 2013.

— 527 с. Иванова, О. В. Моделирование механизма рыночного ценообразования/ О. В. Иванова // Маркетинг, 2014.

— № 2. — С. 47−50.Ковалева, А. М. Финансы.

Учебное пособие/ А. М. Ковалева. — М.: Финансы и статистика, 2014. — 364 с. Коптева, Е. П. Политика управления активами предприятия: теория и методология/ Е. П. Коптева // Российское предпринимательство. -.

2015. — № 11. С. 74−79.Кузнецова, Н. В. Комплексный экономический анализ хозяйственной деятельности/ Н. В. Кузнецова.

— Вл.: Издательство Дальневосточного университета, 2015. — 519 с. Маркарьян, Э. А. Экономический анализ хозяйственной деятельности/ Э. А. Маркарьян. — Ростов н/Д: Феникс, 2014. — 560 с. Попова, А. В. Анализ товарных запасов в аптеке/ А. В. Попова // Экономика фармации.

— 2018. — № 5. С. 25−26. Причкина, Л. В. Экономический анализ предприятия: Учебник для вузов/ Л. В. Причкина. ;

М.: ЮНИТА-ДАНА, 2013. — 360с. Родионов, А. Р. Управление производственными запасами/ А. Р. Родионов // Менеджмент в России и за рубежом. — 2015.

— № 2. С. 24−28.Ронова, Г. Н. Финансовый менеджмент: Учебно-методический комплекс/ Г. Н. Ронова. — М.: Изд. центр ЕАОИ, 2015.

— 170 с. Савицкая, Г. В. Оценка хозяйственной деятельности организации. Учебник. / Г. В. Савицкая. — М.: Инфра-М, 2015.

— 345 с. Устинов, В. А. Экономика управления предприятием Учебное пособие / В. А. Устинов.- М.: ГАУ, 2013. 305 с. Финансовый менеджмент / Н. В. Колчина и др.: под ред. проф. Колчиной Н. В. — М.: Юнити, 2014. — 348 с. Фролов, Н. К. Оценка эффективности организации/ Н. К. Фролов // Финансовый менеджмент. -.

2013. — № 4. С. 12−14.Харламова, Г. В. Экономический анализ финансово-хозяйственной деятельности предприятий/ Г. В. Харламова. Харьков: МИМ, 2013.

— 288 с. Шеремет, А. Д. Теория экономического анализа/ А. Д. Шеремет. М.: ИНФРА-М, 2013.

— 312 с. Шиков, В. Н. Управление запасами: методологический аспект/ В. Н. Шиков // Финансовый менеджмент. — 2013. — № 8. С. 38−40Щиборщ К. В. Управление запасами на предприятии/ К. В. Щиборщ // Финансовый менеджмент.

— 2014. — № 2. С. 21−25.ПРИЛОЖЕНИЯПриложение 1Бухгалтерский баланс ООО «Будь здоров» на 31.

12.2016.

Наименование показателя.

Код показателя.

На 31 декабря 2016 года.

На 31 декабря 2015 года.

На 31 декабря 2014 года12 345АКТИВI. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы1110—-Результаты исследований и разработок1120—-Нематериальные поисковые активы1130—-Материальные поисковые активы1140—-Основные средства115 065 149 261.

Доходные вложения в материальные ценности1160—-Финансовые вложения1 170 202 020.

Отложенные налоговые активы1180—-Прочие внеоборотные активы1190—-ИТОГО по разделу I110085169281II. ОБОРОТНЫЕ АКТИВЫЗапасы1 210 133 971 115 714 304.

Налог на добавленную стоимость по приобретённым ценностям12 205 855 518.

Дебиторская задолженность 12 301 112 765 168 786.

Финансовые вложения (за исключением денежных эквивалентов).

1240—-Денежные средства и денежные эквиваленты12 501 557 267.

Прочие оборотные активы12 600 422ИТОГО по разделу II1200261391775823686БАЛАНС 1 600 262 241 792 723 968.

Продолжение Приложения 112 345ПАССИВIII. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей).

1310—-Собственные акции, выкупленные у акционеров1320—-Переоценка внеоборотных активов1340—-Добавочный капитал1350—-Резервный капитал1360—-Нераспределённая прибыль (непокрытый убыток).

1 370 768 973 957 389ИТОГО по разделу III1300768973957389IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства14 109 525—Отложенные налоговые обязательства1420—-Оценочные обязательства1430—-Прочие долгосрочные обязательства1450—-ИТОГО по разделу IV14009525—V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВАЗаемные средства15 101 415 849 013 642.

Кредиторская задолженность1 520 759 520 422 936.

Доходы будущих периодов1530—-Оценочные обязательства1540—-Прочие краткосрочные обязательства1550—-ИТОГО по разделу V150090101053216578БАЛАНС 1 700 262 241 792 723 968.

Приложение 2Отчет о финансовых результатах ООО «Будь здоров» за 2016 г. Показатель.

За год 2016.

За год 2 015 123.

Выручка 130 359 135 852.

Себестоимость продаж (119 763)(131 336)Валовая прибыль105 964 516.

Коммерческие расходы (8580)(2830)Управленческие расходы-

— Прибыль (убыток) от продаж20 161 686.

Доходы от участия в других организациях—Проценты к получению—Проценты к уплате (1426)(1428)Прочие доходы8912.

Прочие расходы (306)(250)Прибыль (убыток) до налогообложения37 320.

Текущий налог на прибыль (79)(14)В том числе постоянные налоговые обязательства (активы)(-)(-)Изменение отложенных налоговых обязательств— Изменение отложенных налоговыхактивов—Прочее—Чистая прибыль (убыток) отчетного периода2946.

Приложение 3Отчет о финансовых результатах ООО «Будь здоров» за 2015 г. Показатель.

За 2015 год.

За 2014 год123Выручка 13 585 290 391.

Себестоимость продаж (131 336)(80 207)Валовая прибыль451 610 184.

Коммерческие расходы (2830)(4973)Управленческие расходы

—

— Прибыль (убыток) от продаж16 865 211.

Доходы от участия в других организациях—Проценты к получению—Проценты к уплате (1428)(1167)Прочие доходы1230.

Прочие расходы (250)(700)Прибыль (убыток) до налогообложения203 374.

Текущий налог на прибыль (14)(726)В том числе постоянные налоговые обязательства (активы)(-)(-)Изменение отложенных налоговых обязательств— Изменение отложенных налоговых активов—Прочее—Чистая прибыль (убыток) отчетного периода62 648.