С позиции оценки ресурсного потенциала организации как способности выполнять предусмотренный технологический процесс и генерировать требуемые результаты удобно подразделять всю совокупность ресурсов на три группы: основные средства, материальные и трудовые ресурсы. Именно эти три вида ресурсов, объединяясь в производственно — технологическом процессе, обеспечивают достижение заданных целевых установок.

3.Анализ и управление затратами. Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить тенденции изменения её уровня, установить отклонения фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости. 4. Финансовый анализ деятельности организации является существенной составляющей комплексного анализа. В данном случае речь идет о так называемых конечных финансовых результатах, т. е. результатах, подводящих итоги деятельности организации за истекший период и позволяющих дать комплексную оценку его системообразующих характеристик, имеющих значимость, прежде всего с позиции долгосрочной перспективы. Под методом финансового анализа понимается диалектический способ подхода к изучению финансового состояния и финансовых процессов в их становлении и развитии. К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними. В процессе финансового анализа применяется ряд специальных способов, приемов и используется определенный инструментарий.

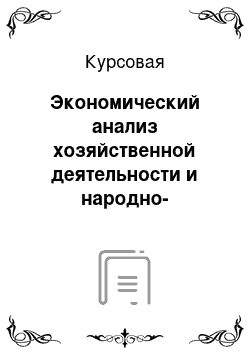

традиционныеколичественныегоризонтальный анализвертикальный анализтрендовый анализанализ относительных показателейметод сравнительных коэффициентовфакторный анализстатистические методыметод наблюденияметод абсолютных и относительных показателейметод расчета средних величинметод рядов динамикиметод сводки и группировкиметод сравненияметод индексовметод детализацииграфические методыформализованныенеформализованныеметоды финансового анализабухгалтерские методыметод двойной записибухгалтерского баланса.

Рисунок 4. Классификация методов финансового анализа.

В качестве инструментария для финансового анализа широко используются финансовые коэффициенты — относительные показатели финансового состояния предприятия, которые выражают отношения одних абсолютных финансовых показателей к другим. Финансовые коэффициенты используются для сравнения показателей финансового состояния конкретного предприятия с аналогичными показателями других предприятий или среднеотраслевыми показателями; для выявления динамики развития показателей и тенденций изменения финансового состояния предприятия; для определения нормальных ограничений и критериев различных сторон финансового состояния. Такими критериями являются: коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами, коэффициент восстановления (утраты) платежеспособности.

3. Сущность народно-хозяйственного анализа и его сравнение с экономическим анализом хозяйственной деятельности Народно-хозяйственный анализ абстрагируется от конкретныхособенностей изучаемых объектов, элиминирует случайное и нетипичное вих деятельности с целью выявления устойчивых тенденций изакономерностей развития народного хозяйства в целом, отдельных егоотраслей и регионов. Тем самым он создает государственным органам базудля управления развитием народного хозяйства, его отдельных отраслей ирегионов и в то же время поставляет эмпирический материал дляполитэкономического анализа, исследующего объективные законыразвития экономики страны. Необходимый для народно-хозяйственного анализа высокий уровеньабстракции предполагает изучение массовых явлений статистическимиметодами, выравнивание конкретных данных и применение среднихвеличин. Следовательно, этот анализ теснейшим образом связан состатистикой. Несмотря на огромное значение народно-хозяйственного анализа, онне занял самостоятельного места в системе экономических наук. Отдельные его элементы рассматриваются в статистических дисциплинах, но не обобщены в самостоятельной учебной дисциплине, не преподаютсякомплексно и системно. Огромный опыт Государственного комитета РФпо статистике (Госкомстат России) в этой области до сих пор недостаточноизучен и обобщен, особенно с позиций его значимости для рыночнойэкономики. Например, до сих пор не разработана и не применяется напрактике система аналитических показателей обобщающей оценки уровняразвития отдельных географических районов и городов, сравнительногоанализа эффективности деятельности местных органов власти. Анализ состояния и развития народного хозяйства в целом, вотраслевом и территориальном разрезах по сей день — частьэкономической статистики. Причиной такого слияния является сложнаяструктура объекта исследования, вызывающая необходимость припроведении анализа состояния и развития народного хозяйства в целом, его отдельных отраслей и регионов проводить массовые наблюдения, использовать средние величины, типологические группировки, переписи, выборочные наблюдения. Поскольку такой анализ проводится преимущественно органамигосударственной статистики по специально разрабатываемым имипрограммам на основе статистических данных и с помощьюстатистических методов обработки информации, некоторые статистикиотрицают необходимость его обособления.

Ведущие ученые-статистикипроводили строгое разграничение статистики и народно-хозяйственногоанализа. Следует подчеркнуть, что статистическиеданные о деятельности предприятий формируются на основе ихотчетности — бухгалтерской (финансовой) и статистической, что требует, во-первых, тщательной проверки достоверности этой отчетности и, во-вторых, понимания причин и условий формирования уровня конкретныхпоказателей, что является решающим условием правильности группировоки обобщений, используемых статистикой. Метод народнохозяйственного анализа широко используется при составлении годовых и пятилетних планов развития народного хозяйства с целью повышения их научной обоснованности, улучшения сбалансированности и более глубокой разработки социально-экономических проблем. Особое место в народнохозяйственном анализе в настоящее время должно уделяться экономическому анализу деятельности промышленных министерств и межотраслевых комплексов. Целью отраслевого экономического анализа является установление возможностей наиболее полного обеспечения количественных и качественных потребностей народного хозяйства и населения в продукции отраслей промышленности, выявление причин, осложняющих выполнение народнохозяйственных заданий, резервов наибольшего повышения эффективности производства. При этом подвергаются анализу: организационно-техническое и социально-экономическое развитие отрасли; использование производственных ресурсов (технические, материальные, трудовые); объем, номенклатура и качество продукции; затраты на производство, себестоимость продукции и отдельных изделий; прибыль, рентабельность продукции и производства основной деятельности; капитальное строительство;

деятельность&# 160;организаций непроизводственной сферы; финансовое состояние отрасли и эффективностьэкономического стимулирования, медицина, фармацевтика. В отличие от народно-хозяйственного анализа экономический анализ деятельности хозяйствующих субъектов с самого начала своегоформирования сложился и продолжает развиваться как самостоятельнаяучебная дисциплина, имеющая более широкое или более узкое содержаниев зависимости от профиля подготавливаемых специалистов и теханалитических функций, которые им предстоит выполнить. В связи споявлением новых видов и аспектов аналитической работы навыки анализаприобретает (в процессе обучения в вузах и техникумах или же приповышении квалификации практических работников) более широкий кругспециалистов — не только экономисты, но и инженерно-техническиеработники.Являясь орудием управления конкретными хозяйственнымипроцессами и индивидуальным кругооборотом средств, экономическийанализ деятельности хозяйствующих субъектов осуществляется на всехуровнях управления производством: в крупных корпоративныхструктурах, предприятиях, бизнес-единицах. В своем восхождении поиерархическим ступеням управления экономический анализ неподнимается выше структурной единицы, в рамках которой реализуетсявоспроизводственный процесс изготовления продукции, он заканчиваетсясоставлением сводных балансов и сводной отчетности субъектовхозяйствования, поэтому основная информационная база, — бухгалтерскийучет и отчетность. За пределами производственных субъектовхозяйствования начинается область народно-хозяйственного анализа, опирающегося преимущественно на статистические сводки по городам, административным и экономическим районам страны и по отраслям иподотраслям народного хозяйства. Характерной чертой развития экономического анализа деятельностихозяйствующих субъектов на современном этапе является все большее егопроникновение вглубь анализируемых субъектов — вплоть до бригад ирабочих мест. Этому, во-первых, способствует механизация иавтоматизация бухгалтерского учета и вычислительных работ, позволяющая получить информацию об использовании производственногопотенциала по каждому рабочему месту, проводить сравнение результатовработы производственных бригад и отдельных рабочих.

Во-вторых, этопредопределяется изменением рабочих мест, их комплексноймеханизацией и реализацией на рабочем месте определенной частипроизводственного процесса. Так, переход от жесткой автоматизации кгибким автоматизированным производственным системам (ГАПС) привелк существенному изменению понимания рабочего места и его роли впроизводственном процессе. В-третьих, значительно расширяетвозможности анализа в низовом звене производства аттестация рабочихмест, проводимая в ряде производственных объединений. При этомкаждый станок и другой вид оборудования получают свой паспорт, вкотором указаны его технические характеристики, теоретическивозможная производительность при наличии приспособлений длямеханизации и автоматизации вспомогательных работ. Сопоставляяфактическое использование техники с теоретически возможным, такназываемым экономическим потенциалом, определяют резервы ростаэффективности производства.

Для их мобилизации выявляются передовыеприемы работы и распространяется передовой опыт. Деятельность производственных единиц (цехов, производственныхучастков, бригад) анализируется и для выяснения их влияния на конечныерезультаты работы предприятия. При определении программ и методованализа учитываются специфические условия деятельности конкретногохозяйствующего субъекта, а также общеотраслевые особенности. Следовательно, рекомендуемые в специальной литературе программы иметодики надо считать типовыми и вносить в них уточнения и изменения взависимости от цели проведенного анализа, особенностей анализируемогосубъекта, сложившейся экономической ситуации. Современные тенденции развития производственных структурхозяйствующих субъектов и расширение экономической ответственностии полномочий каждого звена (формирование бизнес-единиц) предполагаютпроведение более широкого анализа деятельности всех подразделений, включая анализ использования производственных ресурсов и полученияфинансовых результатов. Этому способствуют современные методыэкономического управления (бюджетирование, контроллинг и т. п.).Для современного этапа развития экономического анализадеятельности хозяйствующих субъектов характерно расширение сферы егоприменения. Учитывая полную ответственность предприятия за выборнаправлений своей деятельности и ее экономические результаты, анализраспространяется не только на процесс производства и обращенияпродукции у изготовителя, но и на проектирование, подготовку и освоениеее производства с учетом изменений требований потребителя, а также напроцесс эксплуатации и потребление изделий. Поиск резервов снижениясебестоимости и улучшения качества продукции начинается уже на стадиипроектирования и продолжается в процессе не только изготовления, но иэксплуатации изделия.

ЗАКЛЮЧЕНИЕ

Сущность экономического анализа — комплексное изучение деятельности предприятия в соответствии с поставленными целями, представленное через систему экономической информации. В рыночных условиях, когда хозяйственная деятельность организаций и их развитие осуществляется за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов — за счёт заёмных средств, крайне важным является грамотное проведение обоснованного экономического анализа. На практике отдельные виды экономического анализа в чистом виде встречаются редко, но знание важнейших принципов их организаций и методов необходимо. На каждом уровне управления каждодневно принимается множество решений, для обоснования которых используются различные виды экономического анализа. Основой принятия решений по регулированию производства является оперативный анализ, для которого характерным является «проигрывание» (экспериментирование) хозяйственных ситуаций, применение стандартных решений.

Оперативный анализ используется на всех уровнях управления, но его удельный вес в общем объеме управленческих решений повышается по мере приближения непосредственно к производству, ассоциациям, предприятиям и их подразделениям. Для более высоких уровней управленческой иерархии более характерно стратегическое управление, связанное с планированием и прогнозированием. Для решения задач стратегического управления, как правило, применяется итоговый комплексный экономический анализ отдельных объединений и предприятий, всесторонний анализ экономической перспективы их развития. Финансовое состояние предприятия отражает способность субъекта хозяйствования финансировать свою деятельность, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность. Народно-хозяйственный анализ абстрагируется от конкретныхособенностей изучаемых объектов, элиминирует случайное и нетипичное вих деятельности с целью выявления устойчивых тенденций изакономерностей развития народного хозяйства в целом, отдельных егоотраслей и регионов. Тем самым он создает государственным органам базудля управления развитием народного хозяйства, его отдельных отраслей ирегионов и в то же время поставляет эмпирический материал дляполитэкономического анализа, исследующего объективные законыразвития экономики страны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Приказ Минфина Российской Федерации «О формах бухгалтерской отчетности организаций» от 02.

07.2011 № 66н // Бюллетень нормативных актов федеральных органов исполнительной власти. — 2011. — № 35.Абрютина М. С. Грачёв А.

В. Анализ финансово-экономической деятельности предприятия. — М: Дело и сервис, 2009.

— 225с. Адамайтис Л. А. Анализ финансовой отчетности: Учебное пособие. — М.: Кно.

Рус, 2010. — 400с. Анущенкова К. А., Анущенкова В. Ю. Финансово-экономический анализ: Учебно-практическое пособие. — М.: Дашков и Ко, 2010. — 351с. Бадманева Д. Г., Смекалов П. В., Смолянинов С. В. Анализ финансовой отчетности предприятия: Учебное пособие.

— СПб.: проспект науки, 2011. — 472с. Банк В. Р., Тараскина А. В. Теория и практика комплексного анализа финансового состояния хозяйствующих субъектов.

— Астрахань: ЦНТЭП, 2011. — 374с. Барулин С. В. Финансы: Учебник. — М.: Кно.

Рус, 2011. — 640с. Бобылева А. З. Управление в условиях неустойчивости финансово-экономической системы. Стратегия и инструменты. — М.: Издательство Московского Университета, 2011. — 224с.

Бочаров В. В. Коммерческое бюджетирование. — СПб.: Питер, 2011. — 265с. Бочаров В. В. Финансовый анализ. — СПб.: Питер, 2009.

— 240с. Братухина О. А. Финансовый менджмент: Учебное пособие. — М.: Кно.

Рус, 2011. — 240с. Бурцев А. Л. Анализ финансовой устойчивости организации: теория и сфера применения // Вестник АГТУ. Сер.: Экономика. — 2011.

— № 1. — С. 255. Бухгалтерская (финансовая) отчетность: Учебное пособие / Под редакцией профессора В. Д. Новодворского — М.: «ИНФРА-М», 2010. 464с. Выварец А. Д. Экономика предприятия. Учебник.

— М.: Юнити-Дана, 2010. — 368с. Галицкая С. В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: Учебное пособие. — М.: Эксмо, 2010.

— 652с. Григорьева Е. М., Перепечкина Е. Г. Финансы корпораций. — М.: Финансы и статистика, 2009. -.

288с.Драгункина Н. В., Соснаускене О. И. Финансовый анализ организации по данным бухгалтерской (финансовой) отчетности. — М.: Экзамен, 2009. — 224с. Дьякова Н. Е. Денежные потоки и финансовый результат. — М.: ЮНИТИ-ДАНА, 2011. -.

401с.Ендовицкий Д. А., Щербакова Н. Ф., Исаенко А. Н. Финансовый менеджмент: Учебник. — М.: Рид Групп, 2011. — 800с. Ермасова Н. Б. Финансовый менеджмент. — М.: Юрайт, 2011. -.

621с.Ефимова О. В. Финансовый анализ: Учебник. — М.: Омега-Л, 2010. — 398с. Жилкина А. Н. Управление финансами. Финансовый анализ предприятия: учебник. — М.: Инфра-М, 2013.

— 332с. Жулина Е. Г., Иванова Н. А. Анализ финансовой отчетности. — М.: Дашков и К, 2011. — 511с. Иванов Е. Н. Отчет о движении денежных средств.

— М.: Экономика, 2011. — 113с. Кабанцева Н. Г. Финансы. — Ростов-на-Дону: Феникс, 2013. — 349с. Ковалев В. В.

Введение

в финансовый менеджмент.

— М.: Финансы Ложников И. Н. Как применять ПБУ 23/2011"Отчет о движении денежных средств"// Вестник бухгалтера Московского региона. — 2011. — № 5. — С. 54. Лупей Н. А. Финансы торговых организаций.

— М.: Юнити-Дана, 2011. — 144с. Любушин Н. П., бабичева Н. Э. Финансовый анализ: Учебник. — 2-е изд., перераб.

И доп. — М.: Эксмо, 2011. — 336с. Маховикова Г. А., Кантор В. Е. Финансовый менеджмент: Курс лекций. -.

М.: Юрайт, 2011. — 260с. Миронов М. Г. Финансовый менеджмент. — М.: Гросс.

Медиа, 2007. — 144с. Невешкина Е. В. Управление финансово-товарными потоками на предприятиях торговли: практическое пособие. — М.: Дашков и К, 2011. — 192с.

анализ: задачи и решения. — М.: Альфа-Пресс, 2009. — 325с. Раицкий К. А. Экономика предприятия. Учебник.

— М.:Экономика, 2011 — 698. Роберт С. Хиггинс. Финансовый анализ. Инструменты для принятия бизнес-решений.

— М.: Вильямс, 2010. — 464с. Румянцева Е. Е. Финансы организации: финансовые технологии управления предприятием: учебное пособие.

— М.: ИНФРА-М, 2013. — 459с. Савицкая Г. В. Анализ финансового состояния предприятия. — М.: Финансы: Учебник для вузов/Под редакцией М. В. Романовского, О. В. Врублевской, Б. М. Сабанти.

М.: Перспектива, 2009. — 408с. Шеремет А. Д., Ионова А. Ф. Финансы предприятий: менеджмент и анализ: Учебное пособие. — М.: ИНФРА-М, 2010. -.

479с.Шохин Е. И. Финансовый менеджмент: Учебник. — 3-е изд. — М.: Кно.

Рус, 2011. — 480с.