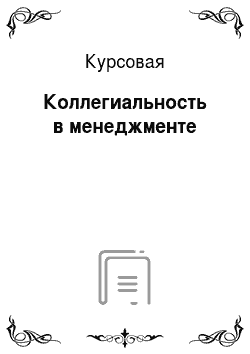

Проектируемая организационная структура показана на рис.

4.

Рис.

Рис.

4.Организационная структура.

7.Оценка эффективности внедрения предложений Для оценки эффективности внедрения изменений используем метод экспертных оценок.

Сущность метода экспертных оценок заключается в рациональной организации проведения экспертами анализа проблемы с количественной оценкой суждений и обработкой их результатов. Обобщенное мнение группы экспертов принимается как решение проблемы. После проведения опроса группы экспертов осуществляется обработка результатов. Исходной информацией для нее являются числовые данные, выражающие предпочтения экспертов, и содержательное обоснование этих предпочтений. Целью обработки является получение обобщенных данных и новой информации, содержащейся в скрытой форме в экспертных оценках. На основе результатов обработки формируется решение проблемы.

В качестве экспертов предлагаются следующие кандидатуры:

— генеральный директор — эксперт 1;

— Главный инженер эксперт 2;

— финансовый директор-эксперт 3;

— Коммерческий директор эксперт 4.

Разработаем критерии для экспертной оценки предложенной структуры:

1.Четкая регламентация взаимодействия между подразделениями, участвующими в проведении различных типов работ;

2.Достижение соответствия организационных функций общей стратегии развития предприятия;

3.Оптимальное делегирование;

4.Достижение цели удовлетворенности клиентов;

5.Отсутствие большого расширения количественного состава персонала.

Для проведения экспертного опроса используем анкетирование.

В таблицах Приложения приведены результаты ранжирования и оценки приведенных критериев оценки альтернатив. Учтем, что ранг 1-самый низкий, а ранг 5-самый значимый. Оценка также ведется по пятибалльной системе. В таблице Приложения проведена количественная оценка. Расчёты по прежней организационной структуре:

Еri =1+2+3+4+5=19;

C = 1/19=0,052.

Wi=C x ri; Wi= 0,052×3= 0,156 и т. д.

Pi = Wi x Ai; Рi = 0,156×2 = 0,312 и т. д.

Рs = P1 + Р2 + Р3 + Р4 + Р5 =2,39.

Где: i = 1.

С — цена ранга;

ri — ранг;

i — порядковый номер ранга;

Рi — параметрический индекс;

Аi — оценка фактора Расчёты по новой организационной структуре:

Еri =1+2+3+4+5=19;

C = 1/19=0,052.

Wi=C x ri; Wi= 0,052×3= 0,156 и т. д.

Pi = Wi x Ai; Рi = 0,156×5 = 0,78 и т. д.

Рs = P1 + Р2 + Р3 + Р4 + Р5 =4,94.

Согласно рис.

5 и модифицированным значениям матрицы, получаем следующие результаты оценки альтернатив:

1.Существующая структура получила оценку 2,39. Структура неэффективна, так как не принесет необходимого эффекта прибыльности для организации.

2.Новая оргструктура получила оценку 4,94.

Таким образом, проведенная нами с помощью экспертного метода оценка существующих альтернатив проектирования организационной структуры показала целесообразность разработанной структуры с включением в нее проектного отдела.

Можно рассчитать эффективность количественно.

Общее определение эффективности сбытовой деятельности (Е) — это отношение полученного полезного результата ® к затратам (М), понесенным для достижения данного результата:

E = R/M (1).

За доход по проекту примем прибыль. Планируемый прирост прибыли в 2014 году-5%, следовательно сумма планируемой прибыли-13 011,34 тыс. руб. Затраты на совершенствование деятельности равны 2661 руб.

E = R/M=13 011,34/2661=4,8.

Эффективность равна их отношению или 4,8, на один вложенный рубль фирма получает 4,8 рубля дохода. Расчет носит предварительный характер.

8.Разработка мероприятий по внедрению предложений.

Таблица 17.

План внедрения мероприятий мероприятие срок ответственный Создание управленческого комитета, оформление распоряжением 02−05.

04.2014.

Генеральный директор Создание приказа о создании проектного отдела 06.

04.2014.

Менеджер по персоналу Ремонт помещения под проектный отдел, приобретение оборудования 07−15.

04.2014.

Главный инженер Отбор и найм трех сотрудников в проектный отдел 16−25.

04.2014.

Менеджер по персоналу Таблица 18.

Диаграмма Ганта мероприятие 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 Создание управленческого комитета, оформление распоряжением Создание приказа о создании проектного отдела Ремонт помещения под проектный отдел, приобретение оборудования Отбор и найм трех сотрудников в проектный отдел

Заключение

.

Проблема — отсутствие коллегиальности при управлении предприятием, что привело к некачественному выполнению проектных работ.

Предложения по решению проблем.

1.Создание Управленческого комитета.

Комитет создается из существующих линейных руководителей. Комитет создается через распоряжение по предприятию.

Комитет собирается еженедельно по понедельникам во главе с генеральным директором.

Мероприятие организационное, бюджета нет.

2.Создание проектного отдела.

Экспертная оценка показала, что внедрение новой структуры целесообразно.

Экономический эффект от предложенных мероприятий составил 4,8 рубля на 1 рубль, вложенный в совершенствование деятельности.

Список литературы

Абалкин Л. И. Экономическая деятельность предприятия. — М., 2005. — 246 с.

Абрютина М.С., Грачев А. В., Анализ финансово — экономической деятельности предприятия: Учебное — практическое пособие — 2-е изд. — М.: Дело и Сервис, 2008. — 256с.

Адамчук В. В. Экономика труда: учебник — М.: ЗАО «ФИНСТАТИНФОРМ», 2003. — 348 с.

Алексеева М. М. Планирование деятельности фирмы. — М.: «Финансы и статистика», 2009. — 344 с.

Армстронг М. А. Основы менеджмента. — Ростов-на-Дону: «Феникс», 2004. — 451 с.

Бирман А. М. Пути повышения экономической эффективности в условиях рынка. — М.: ЮНИТИ, 2008.

Бочаров В. В. Финансовое моделирование: Учебное пособие. — СПб: Питер, 2010. — 296 с.

Вакуленко Т. Г. Анализ бухгалтерской (финансовой) отчетности для принятий управленческих решений. — М.: Издательский дом «Герда», 2008. — 367 с.

Веснин В. Р. Основы менеджмента. — М.: «Триада, ЛТД», 2005. -322 с.

Герчикова И. Н. Менеджмент. — М.: «ЮНИТИ», 2013. — 450 с.

Грузинов В.П., Грибов В. Д. Экономика предприятия: Учеб. пособие — М.: Финансы и статистика, 2005. — 208с.

Грушенко В. И. Менеджмент. Ключ к пониманию сущности управленческой деятельности. — Смоленск: СИБП, 2011. — 215 с.

Дудорин В. И. Управление экономикой и налоги. — М.: Менеджер, 2013. — 311 с.

Засухин А. В. Доходы и налоги: Учебник для ВУЗов. — М.: Экономика, 2012. — 214 с.

Иванова Ю. Н. Экономическая статистика. — М.: Инфра-М, 2011. — 344 с.

Ильин А. И. Планирование на предприятии. — Минск: ООО «Новое знание», 2000. — 266 с.

Козлова О. В. Экономика предприятия. — М., 2013. — 318 с.

Комаров М. С. Менеджмент. — М.: ЮНИТИ, 2012. — 367 с.

Котлер Ф. Основы маркетинга. — М.: РОСТИНТЕР, 2009. — 510 с.

Кунельский Л. Э. Проблемы экономической эффективности. — СПб., 2008.

Курс экономики: Учебник — 3-е изд. доп. / Под ред. Б. А. Райзберга. — М.: Инфра-М, 2000 — 716с.

Курс экономической теории: Учебник /Под ред. М. Н. Чепурина. — Киров, 2011. — 287 с.

Ломакин В. К. Мировая экономика: Учебник для вузов.

М.: Финансы, ЮНИТИ, 2010. — 724с.

Любушин Н.П., Лещева В. Б., Дьяков В. Г. Анализ финансово — экономической деятельности предприятия: Учебное пособие для вузов. — М.: ЮНИТИ — ДАНА, 2012. — 471с.

Мировая экономика: Учебник /Под ред. Е. Д. Хмелевской. — М.: Юристъ, 2010. — 304с.

www.cfin.ru-финансовый портал.

Приложение Результаты ранжирования и оценки факторов существующей организационной структуры.

№.

Критерий Ранжирование фактора Оценка фактора ранг Обоснование оценка Обоснование 1 2 3 4 5 6.

1 Четкая регламентация взаимодействия между подразделениями, участвующими в проведении различных типов работ.

3 Влияние выраженное. Все действия подразделений должны быть согласованы.

2 Связь слабая, все действия зациклены на исполнении основной работы.

2 Достижение соответствия организационных функций общей стратегии развития предприятия.

5 Оказывает значительное влияние, так как функции должны соответствовать стратегии развития предприятия и способствовать ее достижению.

1 Не соответствует.

3 Оптимальное делегирование.

4 Оказывает сильное влияние, так как от адекватного делегирования зависит привлечение всех видов ресурсов и обеспечение их распределения во времени по приоритетности проектов.

2 Делегирование отсутствует в оптимальном виде, работники исполняют не свойственную по квалификации работу.

Достижение цели удовлетворенности клиентов.

4 Имеет сильное влияние на деятельность, т.к. позволяет предприятию выйти на качественно новый уровень развития и увеличить прибыль.

3 Клиенты могут уйти к конкурентам 5 Отсутствие большого расширения количественного состава персонала 3 Важно не расширять структуру за счет дополнительного найма, а использовать существующий потенциал 5 Подразумевает использование имеющегося потенциала Результаты ранжирования и оценки факторов новой организационной структуры.

№.

Критерий Ранжирование фактора Оценка фактора ранг Обоснование оценка Обоснование 1 2 3 4 5 6.

1 Четкая регламентация взаимодействия между подразделениями, участвующими в проведении различных типов работ.

3 Влияние выраженное. Все действия подразделений должны быть согласованы.

5 Подразумевается взаимосвязь между всеми подразделениями.

2 Достижение соответствия организационных функций общей стратегии развития предприятия.

5 Оказывает значительное влияние, так как функции должны соответствовать стратегии развития предприятия и способствовать ее достижению.

5 Соответствует критерию.

3 Оптимальное делегирование.

4 Оказывает сильное влияние, так как от адекватного делегирования зависит привлечение всех видов ресурсов и обеспечение их распределения во времени по приоритетности проектов.

5 Соответствует критерию.

Достижение цели удовлетворенности клиентов.

4 Имеет сильное влияние на деятельность, т.к. позволяет предприятию выйти на качественно новый уровень развития и увеличить прибыль.

5 Соответствует критерию 5 Отсутствие большого расширения количественного состава персонала 3 Важно не расширять структуру за счет дополнительного найма, а использовать существующий потенциал 5 Подразумевает использование дополнительного потенциала.

Проведем количественную оценку.

Результаты экспертной оценки альтернатив количественным методом Фактор Ранг.

(ri) Цена ранга.

©.

Вес фактора (Wi) Оценка фактора.

(Ai) Параметри;

ческий индекс.

(Pi) Сводный параметрический индекс.

(Ps) 1 2 3 4 5 6 7 Существующая организационная структура Четкая регламентация взаимодействия между подразделениями, участвующими в проведении различных типов работ.

0,052.

0,156.

0,312.

2.39 Достижение соответствия организационных функций общей стратегии развития предприятия.

0,26.

0,26 Оптимальное делегирование.

0,208.

0,416 Достижение цели удовлетворенности клиентов.

0,208.

0,624 Отсутствие большого расширения количественного состава персонала 3.

0,156.

0.78.

всего 19 1,0000.

Новая организационная структура Четкая регламентация взаимодействия между подразделениями, участвующими в проведении различных типов работ.

0,052.

0,156.

5 0.78.

4,94 Достижение соответствия организационных функций общей стратегии развития предприятия.

0,26.

5 1,3 Оптимальное делегирование.

0,208.

5 1.04 Достижение цели удовлетворенности клиентов.

0,208.

5 1.04 Отсутствие большого расширения количественного состава персонала 3.

0,156.

5 0,78 всего 19 1,0000.

www.cfin.ru-финансовый портал.

Отдел строительных экспертиз.

Бухгалтер Менеджер по работе с персоналом Менеджеры по работе с корпоративными клиентами Менеджеры по работе с регионами.

Отдел технического надзора Главный бухгалтер Финансовый директор

Главный инженер

Коммерческий директор

Генеральный директор Проектный отдел.

Отдел строительных экспертиз.

Бухгалтер Менеджер по работе с персоналом.

Менеджеры по работе с корпоративными клиентами Менеджеры по работе с регионами.

Отдел технадзора.

Главный бухгалтер Финансовый директор

Главный инженер

Коммерческий директор

Генеральный директор