Необходимо рассмотреть включение проектов в данной области в федеральные государственные программы. Привлечению инвестиций также будет способствовать развитие особых экономических зон. Повышению эффективности инвестиционной деятельности предприятий и организаций во многом способствует разработка новых инструментов и механизмов поддержки инвестиционной деятельности. Основными целями решения задач по размещению производительных сил являются увеличение добавленной стоимости, создание новых высокооплачиваемых рабочих мест, решение проблем в сфере занятости населения, обеспечение экологического благополучия и в целом повышение качества жизни населения. Развитие малого и среднего бизнеса является важным фактором роста экономики. Важно отметить, что рост уровня заработной платы является одним из ключевых факторов экономической динамики, но он должен быть обеспечен за счет опережающего роста производительности труда. Основу финансов субъектов РФ составляют соответствующие бюджеты. В соответствии с бюджетным и налоговым законодательством РФ и Республики Татарстан, доходы бюджета РТ формируются за счет налоговых, неналоговых доходов и безвозмездных поступлений. Структура доходов бюджета РТ отражена в таблице 3. Таблица 3 — Структура доходов бюджета республики Татарстан, млн. руб.Период.

Всего доходовмлн.

руб. Налоговые доходы Неналоговые доходы Безвозмездныепоступлениямлн.

руб. 2011 год163 185,2097 553,805 319,4060 311,50уд. вес, % 10 059,783,2636,962 012 год177 192,20 119 959,207 924,6049 308,10уд. вес, % 10 067,704,4727,832 013 год171 997,40 123 011,107 514,1041 471,90уд.

вес, % 10 071,524,3724,112 014 год180 801,142 335,108 465,8029 999,70уд. вес, % 10 078,724,6816,592 015 год203 921,80 162 257,207 555,4034 108,70уд. вес, % 10 079,573,7116,732 016 год220 238,10 183 587,808 225,5028 424,50уд.

вес, % 10 083,363,7312,91 В 2016 году доходы консолидированного бюджета РТ составили 220,24 млрд руб., из них 84% всех доходов консолидированного бюджета, а доходы местных бюджетов составили 16% от доходов консолидированного бюджета. Таблица 4 — Доля налоговых и неналоговых доходов (и ее изменение за 2014;2016 гг.). 201 120 122 013 201 435 983 872.

Налоговые и неналоговые доходы, % 63,0472,1775,8983,4183,2787,09Изменение, +/- 9,133,727,52−0,133,82Из таблицы видно, что основу доходов консолидированного бюджета РТ составляют налоговые доходы, удельный вес которых в 2016 г. увеличивается и составил 83,36%. Вторыми по значимости являются безвозмездные поступления, удельный вес которых, снижается и составил всего 12,91% в 2016 г. Наибольшее падение наблюдается по безвозмездным поступлениям, что говорит о снижении финансовой зависимости консолидированного бюджета РТ от федерального бюджета. Рисунок 1- Динамика доходов и расходов республики Татарстан за период 2011;2015 гг., млрд. руб. Республика Татарстан является регионом-донором, где доля налоговых и неналоговых доходов в доходах бюджета значительна по сравнению с безвозмездными поступлениями. В свою очередь, доля налоговых доходов, администрируемых налоговыми органами Республики Татарстан, в 2016 г. составляла.

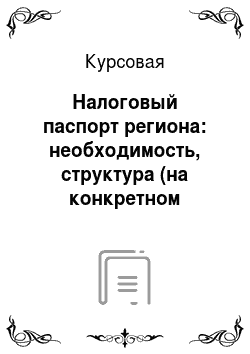

78,5% всех доходов бюджета. Налоговые доходы бюджета республики за 2016 год составили 183 611 005,5 тыс. рублей или 102,8% от утвержденного показателя. Основной объем налоговых доходов в 2016 году администрировали Управление Федеральной налоговой службы по Республике Татарстан (94,1%) (далее — УФНС по РТ) и Управление Федерального казначейства по Республике Татарстан (5,4%). Структура налоговых доходов бюджета Республики Татарстан в 2016 году по видам доходов представлена на рисунке 2. Рисунок 2 — Структура налоговых доходов бюджета Республики Татарстан в 2016 году.

Информация об исполнении бюджета Республики Татарстан за 2016 год по налоговым доходам представлена в таблице 5. Таблица 5- Исполнение бюджета Республики Татарстан за 2016 год по налоговым доходам.

Наименование показателя.

Закон о бюджете на 2016 год, тыс. руб.

Исполненотыс. руб.

в %1234=3/2Налоговые доходы — всего, в т. ч.:178 629 519 183 611 005,5102,8Налог на прибыль организаций69 135 82 272 506 453 104,9Налог на доходы физических лиц44 232 36 244 906 461,9101,5Акцизы по подакцизным товарам, производимым на территории РФ34 021 46 434 403 627,7101,1Налоги на совокупный доход4 282 8304 322 141,9100,9Налог на имущество организаций21 875 61 122 090 378,9101.

Транспортный налог4 254 4574 515 218,6106,1Налог на игорный бизнес8 7168 725 100,1Налоги, сборы и регулярные платежи за пользование природными ресурсами8 1718 536,4104,5Государственная пошлина799 266 835 068,9104,5Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам10 82 014 393,2133.

По налоговым доходам утвержденные показатели на 2016 год превышены на 4 981 486,5 тыс. рублей, из них: — по налогу на прибыль организаций — на 3 370 631 тыс. рублей. Наибольший объем поступлений по налогу на прибыль организаций обеспечили предприятия, осуществляющие добычу полезных ископаемых (39,7% от общего объема поступлений по данному налогу);

налогу на доходы физических лиц (далее — НДФЛ) — на 674 099,9 тыс. рублей. Наибольший объем поступлений по НДФЛ обеспечили предприятия обрабатывающих производств (21,1% от общего объема поступлений по НДФЛ). В 2016 году наблюдается рост недоимки по отдельным налоговым поступлениям. Так, по данным УФНС по РТ, недоимка по налогу на прибыль, зачисляемому в бюджет республики, увеличилась на 9,8% (с 730 473 тыс. рублей на начало отчетного года до.

802 368 тыс. рублей на конец отчетного года), по региональным налогам и сборам — на 43,1% (с 1 358 835 тыс. рублей до.

1 944 401 тыс. рублей). Наиболее значимыми бюджетообразующими налогами являются налоги на прибыль, доходы, к которым относятся налог на прибыль организаций и налог на доходы физических лиц, Данная группа за анализируемый период формируют около 70% налоговых доходов бюджета РТ. Из данных таблицы видно, что около 82% налоговых доходов бюджета РТ представлено федеральными налогами, что свидетельствует о зависимости доходов бюджета от поступления данных налогов. Региональные налоги составляют не более 16% налоговых доходов бюджета РТ. Налоги на совокупный доход составляют около 2,4% налоговых поступлений.

Данные налоги в соответствии с НК РФ отнесены к федеральным налогам, однако регулирование осуществляется органами власти субъектов РФ (в отношении упрощенной системы налогообложения). Следует отметить увеличение поступлений акцизов и налогов на имущество, к которым относятся транспортный налог и налог на имущество организаций.

Заключение

.

Таким образом, для комплексной оценки налогового потенциала регионов разработан особый документ — налоговый паспорт. В нем дается оценка налоговой базы, определяются тенденции по всем видам налогов. Эта информационная база помогает проводить сравнительный анализ изменения статистических и налоговых показателей, выстраивать тренды. Налоговый паспорт предоставляет информацию, чтобы объективно оценивать ситуацию в бюджетноналоговой сфере федеральных округов и регионов, принимать необходимые решения, а также проводить стратегическое планирование. Паспорт можно рассматривать и с позиции анализа инвестиционной привлекательности региона налогоплательщиками-предпринимателями, когда они захотят оценить финансовый и инвестиционный потенциал регионов для принятия бизнес-решений.Список используемой литературы.

Казьмин, А. Г. Налоги как регулятор развития национальной экономики / А. Г. Казьмин // Экономический форум. — 2013. — № 1. -.

С.55−60. Кармокова, Х. Б. Модель прогноза налоговых сборов и повышения собираемости налоговых платежей / Х. Б. Кармокова // Экономический анализ: теория и практика.— 2014 .— № 17(368) .— С.53−59. Малис, Н. И. Новые направления налогового контроля и доходная база бюджетов всех уровней / Н. И. Малис, Л. П. Грундел // Финансы.— 2014 .— № 10 .— С.45−50. Улугходжаева, Х. Р. Проблемы обеспечения соотношения прямых и косвенных налогов / Х. Р. Улугходжаева // Вестник университета. — 2014. — №.

4. — С.74−81. Фаррахова, Е. Г. Роль косвенного налогообложения в бюджетной системе РФ // Актуальные проблемы гуманитарных и естественных наук. 2013. №.

11−1. С. 282−286.

http://www.minfin.ru/ru/document/?id4=60 470.

http://www.minfin.ru/common/UPLOAD/library/2014/09/main/kniga_bu djet_%202 013.pdf 8.

http://minfin.tatarstan.ru/rus/otcet.htm.