В связи с этим содержание институциональной функции аудита заключается в регулировании поведения экономических агентов (общественно значимых экономических субъектов и заинтересованных в результатах их деятельности экономических агентов) по распределению и использованию экономических ресурсов в условиях информационной асимметрии[13, с. 41]. Аудит, выполняя институциональную функцию, способствует защите прав надлежащих пользователей бухгалтерской финансовой отчетности, являющихся аутсайдерами по отношению к экономическому субъекту, а также препятствует дисбалансу экономических интересов всех заинтересованных в его деятельности сторон. Неспособность аудита обнаруживать искажения в бухгалтерской финансовой отчетности снижает возможности экономических агентов по оптимальному распределению и использованию имеющихся в их распоряжении ограниченных экономических ресурсов. Эффективно функционирующий контроль на любом этапе развития экономической системы способствует согласованию интересов участников экономических отношений и эффективному использованию капитала и ресурсов. Институт аудита можно считать эффективно функционирующим, если реализуется его институциональное назначение и выполняется основная институциональная функция.

Институт аудита выступает основным экономическим инструментом обеспечения качества информации, содержащейся в бухгалтерской финансовой отчетности, и эффективность его функционирования зависит от реализации институциональных механизмов обеспечения качества работы аудиторов — как на уровне аудиторской деятельности в целом, так и на уровне оказываемых аудиторских услуг. Механизм обеспечения качества аудита является необходимым условием функционирования института аудита, в свою очередь предпосылки его формирования находятся в основе институциализации аудиторской деятельности. Именно с началом становления в стране институциональных основ аудиторской деятельности, наряду с основополагающими принципами и правилами проведения аудита бухгалтерской финансовой отчетности, в первоочередном порядке стали формироваться нормативно-правовые основы обеспечения качества аудиторской деятельности [19]. Однако, здесь возникает вопрос о том, отражают ли величина, структура и динамика уровня трансакционных издержек качество аудита. Взаимосвязь уровня трансакционных издержек оценки качества бухгалтерской финансовой информации и качества аудита очевидна: чем ниже совокупная величина неэффективных трансакционных издержек, тем выше макроэкономическая оценка качества аудиторских заключений. Эффективность функционирования института аудита зависит от качества проводимых аудиторских проверок, неопределенность которого оказывает влияние на величину трансакционных издержек оценки качества бухгалтерской финансовой информации.

Роль аудита в обеспечении качества бухгалтерской информации.

В целях настоящего исследования институциональных характеристик аудита бухгалтерской финансовой отчетности и проблем его функционирования были использованы труды П.Л. Бергера[6], Д. Ролза[7], Г. В. Осипова [8], работы отечественных ученых А.А. Аузана[9], А.Е. Шаститко[10] и др. Общественная значимость результатов аудита является предпосылкой его институционального развития как экономического инструмента обеспечения качества бухгалтерской финансовой отчетности экономических субъектов. Такое значение института аудита для общества и государства в современных условиях обусловлено следующими обстоятельствами:

1) защита интересов экономических агентов, основывающихся на данных бухгалтерской финансовой отчетности. Экономические агенты, в целях реализации своей целевой функции, совершающие трансакции в рамках обмена экономических благ, при принятии решений об их распределении и использовании в значительной мере основываются на публичных данных бухгалтерской финансовой отчетности. В большинстве своем экономические агенты испытывают различного рода ограничения на оценку соответствия информации, раскрываемой в бухгалтерской финансовой отчетности, действительному состоянию ресурсов и обязательств интересуемого экономического субъекта. Работа аудиторов в интересах таких экономических агентов обусловлена необходимостью обеспечения баланса экономических интересов всех заинтересованных в деятельности экономического субъекта сторон и является необходимым условием эффективного распределения и использования экономических ресурсов, которые находятся в распоряжении таких агентов в ограниченном количестве. Результаты аудита предоставляют экономическим агентам возможность сделать вывод о целесообразности доверия к бухгалтерской финансовой отчетности как надлежащей основе принятия экономических решений в отношении интересуемого экономического субъекта;

2) значимость аудита для государства. Значимость аудита бухгалтерской финансовой отчетности для государства состоит в обеспечении контроля за деятельностью экономических субъектов в интересах экономической и социальной стабильности общества. Государство обеспечивает такой контроль не только путем реализации функций государственного контроля и надзора за экономическими субъектами, но и непосредственно формируя спрос на услуги независимых аудиторов путем законодательного установления критериев экономических субъектов, бухгалтерская финансовая отчетность которых подлежит обязательному аудиту. Кроме того, государство, основной задачей которого является эффективное управление государственным имуществом и средствами государственного бюджета, выступает и непосредственным потребителем результатов аудита, поскольку является наиболее крупным собственником и бенефициаром стратегически значимого частного бизнеса;

3) предотвращение и выявление искажений бухгалтерской финансовой отчетности экономических субъектов. Значение аудита бухгалтерской финансовой отчетности экономических субъектов как элемента рыночной инфраструктуры во многом определяется его исходной способностью являться инструментом предотвращения и выявления искажений бухгалтерской финансовой отчетности. Существующие методы проведения аудита позволяют учесть различные особенности деятельности экономических субъектов, оказывающие влияние на показатели их бухгалтерской финансовой отчетности. В числе таких особенностей можно отметить такие факторы, как:

а) отраслевая специализация. Степень учета фактора специализации деятельности экономического субъекта, его отраслевой направленности, особенностей технологии производства оказывает непосредственное влияние на возможность выявления существующих в бухгалтерской финансовой отчетности искажений. Разработка и применение методов и процедур проведения аудита с учетом отраслевой специфики являются условием обеспечения качества аудиторской работы;

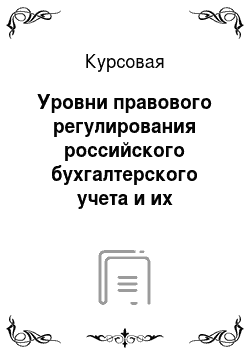

б) характер деятельности экономического субъекта. Особо важны в данном смысле экономические субъекты, деятельность которых носит общественно значимый характер для экономической стабильности страны. Перечень организаций, характеризующихся как общественно значимые, является открытым, но в основном своем составе это публичные организации и организации, осуществляющие финансовые и стратегические виды деятельности. Другим особым типом экономических субъектов являются организации, осуществляющие финансовую деятельность, операции которых подлежат обязательному контролю в целях противодействия легализации преступных доходов и финансированию терроризма. Анализ отношений участников института аудита, реализующих его институциональное назначение, позволил сделать вывод о том, что институциональные отношения в рамках института аудита осуществляются на предмет оценки качества бухгалтерской финансовой информации (рис. 3).┌───────────────────────┐ 1 ┌─────────────┐ 1 ┌─────────────────────────┐│Экономический субъект -│───>│ Качество │───>│ ││поставщикбухгалтерской││бухгалтерской│ │ Экономические агенты — ││ финансовой информации │ 2 │ финансовой │ 2 │потребителибухгалтерской││ об экономических │<───│ информации │<───│ финансовой информации, ││ ресурсах │ └──────┬──────┘ │ поставщики капитала для ││ и обязательствах, │ 3 /│ 5 3 │ экономического субъекта ││ получатель ресурсов │<───┌──────┴──────┐<───│ ││ │ 4 │ Аудиторы │ 4 │ │└───────────────────────┘───>└─────────────┘───>└─────────────────────────┘Рисунок 3- Схема информационногообмена участников на предметоценки качества бухгалтерской финансовой информациив рамках института аудита.

Рассмотрим содержание каждого из представленных на 3 элементов институциональных отношений — качества бухгалтерской финансовой информации, экономического субъекта, экономических агентов, аудиторов.

1. Качество бухгалтерской финансовой информации экономического субъекта выступает центральным звеном институциональных отношений в рамках функционирования института аудита как объект рассмотрения независимого аудитора в интересах определенных групп экономических агентов. Гипотетически, с точки зрения возможности оценки качества блага потребителем до момента его потребления, бухгалтерскую финансовую информацию можно отнести к категории доверительных. Бухгалтерская финансовая информация характеризуется высокими издержками оценки ее качества как до, так после принятия на ее основе экономических решений.

2. Экономический субъект выступает поставщиком бухгалтерской финансовой информации заинтересованным в результатах его деятельности экономическим агентам в целях взаимодействия с ними по обмену и распределению необходимых ресурсов. В связи с этим экономический субъект несет трансакционные издержки обеспечения ее качества, включая затраты на сбор и регистрацию, обработку, систематизацию и распространение бухгалтерской финансовой информации, величина которых определяется действием принципа соблюдения баланса затрат и выгод от подготовки полезной бухгалтерской финансовой информации. Кроме того, для создания основы доверия к информации, раскрытой в бухгалтерской финансовой отчетности, экономический субъект вынужден нести трансакционные издержки оценки качества бухгалтерской финансовой информации, привлекая для этой цели независимых аудиторов.

3. Экономические агенты, основывающиеся на данных бухгалтерской финансовой отчетности, в целях решения задачи оптимального использования ресурсов осуществляют трансакционные издержки на поиск, анализ, интерпретацию информации, получение и оценку из других источников в целях оценки финансового состояния экономического субъекта. При принятии решений о распределении ресурсов экономическим агентам необходимо убедиться в надежности раскрытой в бухгалтерской финансовой отчетности информации, т. е. в возможности полагаться на нее. Однако экономические агенты из внешней среды функционирования экономического субъекта в большинстве своем не имеют доступа к информации о действительном состоянии дел отчитывающегося экономического субъекта, вследствие чего трансакционные издержки на проведение такой оценки и получение заслуживающей доверия информации запретительно высоки. В связи с этим обстоятельством экономические агенты заинтересованы в привлечении института аудита для снижения трансакционных издержек оценки качества бухгалтерской финансовой информации как доверительного блага.

4. Аудиторы выполняют функцию независимой оценки качества бухгалтерской финансовой информации, поставляемой отчитывающимся экономическим субъектом заинтересованным в его деятельности экономическим агентам, результаты которой оказывают влияние на уровень доверия. Аудиторская деятельность является трансакционной отраслью, трансформирующей трансакционные издержки поставщиков бухгалтерской финансовой информации в доходы аудиторских организаций и индивидуальных аудиторов. Аудиторские организации и индивидуальные аудиторы получают доходы за счет оказания услуг по проведению аудита и осуществляют трансформационные расходы, необходимые для оказания услуг. Так, «трансакционные издержки для одного экономического агента являются источником покрытия трансформационных издержек для другого» [11, с.56]. Таким образом, аудит обеспечивает снижение стоимости получения заслуживающей доверия информации для заинтересованных сторон экономического субъекта в части трансакционных издержек оценки качества бухгалтерской финансовой информации.

ЗАКЛЮЧЕНИЕ

Таким образом, в настоящей курсовой работе изучено нормативное регулирование бухгалтерского учета в РФ, а также отражена его роль в современной действительности. Для эффективного управления предприятием в условиях рыночной экономики, ограниченности ресурсов предприятия необходима организация управленческого контроля.

В процессе контроля есть три этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер. Необходимость правильного отражения хозяйственных операций, надлежащего контроля и учёта ресурсов, имеющихся на предприятии, обусловили повышение требований к системе бухгалтерского учета. Наряду с пониманием этого факта, понятно, что деятельность предприятия должна быть прозрачна. Однако, не всегда на предприятиях потребности руководства в такой информации удовлетворяются оперативно, что сказывается на общей эффективности управления негативно. В этой связи вопросы грамотного построения на предприятии системы бухгалтерского учёта, контроля материальных ценностей становятся более чем актуальными. На примере ООО «Родниковый Край» показано, что бухгалтерский учет является информационной базой управления. Кроме того, в работе показаны способы проверки качества ведения бухгалтерского учета и его соответствия нормативно-правовому регулированию. Изучены различные виды аудиторский проверок, следует отметить, что аудит в настоящее время крайне важен для любого предприятия. В работе показана важность соответствия ведения бухгалтерского учета в требованиям нормативных документов.

Способом проверки такого соответствия является аудит. Эффективность функционирования института аудита можно определить путем оценки уровня, структуры и динамики трансакционных издержек оценки качества бухгалтерской финансовой информации в условиях действующей системы контроля качества аудиторской работы и системы мер профессиональной ответственности. Для оценки качества аудита важно то, насколько эффективно трансакционные издержки оценки качества бухгалтерской финансовой информации поглощены институтом аудита, т. е. предотвращен их перенос на те группы экономических агентов, в интересах которых проводится аудит. В свою очередь для заинтересованных в аудите экономических агентов трансакционные издержки оценки качества бухгалтерской финансовой информации, осуществленные отчитывающимися экономическими субъектами, можно считать эффективными в той мере, в какой снижена неопределенность относительно ее качества в результате проведенного аудита. Современные исследователи в области аудита, исторически оценивая достижения теории и практики аудиторской науки, отмечают ряд существующих актуальных проблем и требующих своего решения вопросов применения международных стандартов аудита, развития концепции профессионального суждения, применения принципа независимости в аудиторской практике. Во многих случаях объективные предпосылки этих и ряда других проблем аудиторской деятельности можно обнаружить в сфере теории, методологии или практики, но, кроме того, можно и нужно интерпретировать с институциональной точки зрения.

Выход за пределы концепции, лежащей в основе международных стандартов аудита, означает, в частности, что методология выявления искажений бухгалтерской финансовой отчетности должна учитывать, в том числе и положения новой институциональной экономики. Особое значение для функционирования института аудита в современных условиях имеет его востребованность для предупреждения и эффективного выявления преднамеренных искажений бухгалтерской финансовой отчетности, связанных как с недобросовестными действиями собственников, руководства и рядовых сотрудников экономических субъектов. Перечисленные обстоятельства подчеркивают важность функционирования института аудита в интересах экономических агентов, государства как институционального собственника, общественно значимых экономических субъектов и в противодействии недобросовестным интересам экономических агентов. Таким образом, задачи курсовой работы можно считать выполненными.

СПИСОК ЛИТЕРАТУРЫ

Федеральный Закон РФ Федеральный закон от 06.

12.2011 N 402-ФЗ «О бухгалтерском учете».Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утв. Приказом Минфина РФ от 20.

07.1998 г. № 34н (с учетом последующих изменений и дополнений).План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: утв. приказом Минфина РФ от 31.

10.2000 г. № 94н (с учетом изм. и доп., внесенных приказами от 07.

05.2003 г. № 38н и др.).Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). // 23 ПБУ: практический комментарий/ Г. Ю. Касьянова (9-е изд., перераб. и доп.). — М.: АБАК, 2010. — С.

44.Гладкий Алексей Анатольевич. 1С: Бухгалтерия 8 с нуля. 100 уроков для начинающих/ А. А. Гладкий. — СПб.: БХВ — Петербург, 2010.

— 458 с. Документооборот в бухгалтерском и налоговом учете/ Ассоц. бухгалтеров, аудиторов и конс.; ред. Г. Ю. Касьянова. — 12-е изд., перераб.

— М.: АБАК, 2011. — 749 с. Ашмарина Е. М., Быля А. Б., Терехова Е. В. Правовые основы системы правового регулирования бухгалтерского учета и аудита в Российской Федерации: Учеб. пособие / Под ред. Е. М. Ашмариной. М.: Кно.

Рус, 2011. 240 с.

2. Бабаев Ю. А., Петров А. М. Теория бухгалтерского учета: Учебник / Под ред. Ю. А. Бабаева. 5-е изд., перераб. и доп. М.: Проспект, 2012. 240 с.

3. Енгибарян Р. В., Краснов Ю. К. Теория государства и права: Учеб.

пособие. 2-е изд., перераб. и доп. М.: Норма, 2010. 478 с.

4. Кизилов А. Н. Нормативно-правовое регулирование бухгалтерского учета в Российской Федерации // Международный бухгалтерский учет. 2011. N 47 (197). С. 47 — 54. Ковалев Валерий Викторович. Анализ баланса или как понимать баланс: Учебно-практическое пособие/ В. В.

Ковалев, В. В. Ковалев. ;

2-е изд., перераб. и доп. — М.: Проспект, 2010. — 559 с. Комплексный экономический анализ хозяйственной деятельности: учебное пособие для вузов поспец. & quot;Бухгалтерский учет, анализ и аудит" / Г. Н.

Гогина Е. В. Никифорова, С. Л.

Шиянова, О. В. Шнайдер. ;

СПб.: ГИОРД, 2008. — 192 с. Кондраков Николай Петрович. Бухгалтерский (финансовый, управленческий) учёт: Учебник/ Н. П. Кондраков. ;

2-е изд., перераб. и доп. — М.: Проспект, 2011. — 502 с Хахонова И. И., Хахонова Н. Н., Богатая И. Н. Аудит: Учеб. пособие / Под ред.

проф. Н. Н. Хахоновой. 2-е изд., доп. и перераб.

Ростов н/Д.: ООО «Мини Тайп», 2014. 442 с. Миронова О. А., Ханафеев Ф. Ф. и др. Налоговое администрирование: Учеб. для студентов вузов / Под ред. О. А. Мироновой, Ф. Ф. Ханафеева. 3-е изд.

Йошкар-Ола: ООО «Стринг», 2014. 418 с. Слабинская Ирина Александровна. Бухгалтерская (финансовая) отчетность: теория и практика: учебное пособие для вузов поспец. & quot;Бухгалтерский учет, анализ и аудит" / И. А. Слабинская, В. А.

Ровенских. — 3-е изд., перераб. и доп. — Старый Оскол: ТНТ, 2009. ;

360 с. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА Карпова Т. П., Карпова В. В. Бухгалтерский учет: упражнения, тесты, решения и ответы: Учебное пособие для вузов по специальности «Бухгалтерский учет, анализ и аудит».-М.: Вузовский учебник, 2009.-328 с. .-&# 160; Касьянова Г. Ю. Бухгалтерский учет: просто о сложном.

Самоучитель по формуле «три в одном»: бухучет-налоги-докуметооборот/ Г. Ю. Касьянова; Ассоц. бухгалтеров, аудиторов и конс. — 10-е изд., перераб. и доп. — М.: АБАК, 2011. ;

726 с. Михайлова Нина Владиславовна. & quot;1С: Предприятие. Бухгалтерский учет": методические указания по освоению программного комплекса и его применению для выполнения курсовой работы по дисциплинам «Бухгалтерский учет» и «Бухгалтерский учет, аудит» для экономических спец./ Н. В. Михайлова, Л. С.

Гогуа; СПбГТИ (ТУ). Каф. финансов и с4. Михайлова Нина Владиславовна. Организация бухгалтерского учета на предприятии с применением ПЭВМ и тесты контроля знаний к экзамену: Методические указания для студентов факультета экономики и менеджмента/ Н. В. Михайлова; СПбГТИ (ТУ). Каф.

финансов и статистики. — 3-е изд. — СПб., 2010.

— 73 с. ВСПОМОГАТЕЛЬНАЯ ЛИТЕРАТУРА Бухгалтерский (финансовый) учет: сборник задач и хозяйственных ситуаций: Уч. пособие / И. Н.

Богатая, О. М. Калайда, А. Н. Кизилов и др. ;

М.; Ростов н/Д: Издат. центр «Мар

Т", 2004 Захарьин В. Р. Теория бухгалтерского учета: Учебник. — М. :

ФОРУМ; М.: ИНФРА-М, 2003 Пономарева С. В. Принципы подготовки и представления финансовой отчетности по МСФО // Вестник Университета (Государственный университет управления). 2015. N.

18. С. 206 — 213. Макарова И. В., Широкова Е. В. Международные стандарты аудиторской деятельности: значение, содержание и применение в России // Аудитор. 2012.

N 11.ПРИЛОЖЕНИЯ.