Вторым направлением можно предложить снижение налоговой нагрузки на банковский сектор Республики Дагестан (по состоянию на 2015 год президентом РФ В. В. Путиным в условиях влияния кризиса экономику предложен ориентир поддержания предпринимательского сектора страны и регионов посредством предоставления им возможности пользоваться налоговыми каникулами). Подобную практику можно предложить для кредитных организаций Республики Дагестан.

Также для целей поддержания коммерческих банков Республики Дагестан можно предложить активизацию ГЧП и программно-целевого ориентирования и управления в рамках поддержания стабильности коммерческих банков Республики. Ориентир на активизацию ГЧП в финансовом секторе позволит обеспечить устойчивое взаимодействие органов власти и финансового сектора (организации новой финансовой бизнес-структуры в сфере организации банковской деятельности).

Программно-целевое управление также может обеспечить рост банковского сектора (можно предложить формирование целевых программ, ориентированных на поддержание финансового сектора в Республике Дагестан). Целевые программы, предложенные для стабилизации финансового сектора Республики Дагестан (в частности, банковского сектора) возможно направить на финансирование коммерческих банков Республики, которые оказались в неустойчивом положении по состоянию на конец 2014 — 2015 гг.

Программно-целевое ориентирование в увязке с активизаций ГЧП в Республике Дагестан позволят обеспечить рост капитализации финансового сектора региона (в частности, банковской системы), что в перспективе позволит региону обеспечить устойчивость развития.

Помимо макроэкономического поддержания кредитных организаций Республики Дагестан можно предложить рекомендации по совершенствованию внутреннего регулирования банками. Ввиду того, что банковский сектор Республики Дагестан преимущественно определен сектором кредитования, можно предложить ориентировать кредитные банки республики на совершенствование системы управления их кредитными портфелями (риск невыплат по кредитам ввиду кризиса значительно возрос).

Для современных кредитных организаций Республики Дагестан можно предложить активизировать систему страхования рисков деятельности кредитных организаций.

Например, в рамках страхования банковских рисков ОАО «Сбербанк России» и ОАО «Россельхозбанк» можно предложить сотрудничество с ООО «Росгосстрах» (ООО «РГС»). ООО «РГС» организует свою деятельность на рынке Республики Дагестан по состоянию на 2015 год страхует следующие виды банковских рисков: страхование депозитов, страхование банковских кредитов, комплексное страхование банков, страхование эмитентов пластиковых карт. В рамках данной работы нас будет интересовать страхование банковских кредитов корпоративных клиентов. Рассмотрим систему риск-менеджмента, существующую в банке. В современных условиях нестабильности (вызвана ухудшением положения рубля, нестабильной ситуацией вокруг Украины) была направлена на жесткий контроль за качеством кредитного портфеля. Банк придерживается консервативного подхода к оценке кредитного риска и уделяет особое внимание адекватности формирования резервов по принимаемым на себя кредитным рискам.

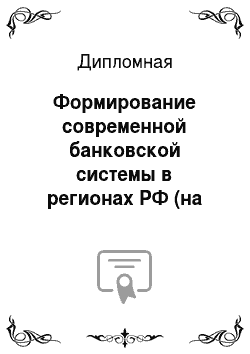

Целью управления рисками в ОАО «Сбербанк России» и ОАО «Россельхозбанк» является обеспечение сохранности собственного и заемного капитала, поддержание рентабельности бизнеса, соблюдение законодательных и нормативных актов, успешное достижение целей развития Банка. Рассмотрим предполагаемую схему взаимодействия ОАО «Сбербанк России», ОАО «Россельхозбанк» и ООО «РГС» (Рисунок 25).

Рис.

25. Предполагаемая схема взаимодействия банков Дагестана и Росгосстраха.

После того, как система отношений между ОАО «Сбербанк России», ОАО «Россельхозбанк» и ООО «РГС» будет налажена, можно предложить автоматизацию процессов документооборота и обмена данными между организациями. Предполагаемая автоматизированная система взаимодействия ОАО «Сбербанк России», ОАО «Россельхозбанк» и ООО «РГС» определена на Рисунке 26.

Рис.

26. Схема взаимодействия ОАО «Сбербарнк России», ОАО «Россельхозбанк» и Росгосстраха в векторе автоматизации основных бизнес-процессов.

В рамках управления банковскими рисками немаловажна ориентация банков Республики Дагестан на систему страхования своей деятельности. В рамках данного пункта представлен пример организации сотрудничества двух крупнейших коммерческих банков Республики Дагестан со страховой компанией для целей организации повышения стабильности и снижения рисков.

3.3 Пути повышения эффективности региональных банков.

Для субъектов Российской Федерации (Республики Дагестан) важна и целесообразна ориентация на зарубежный опыт регионального анализа и формирования региональной политики, в частности, в рамках банковского регулирования. Общей закономерностью региональной политики в высокоразвитых странах является зависимость антидепрессионной парадигмы от состояния национальной экономической жизни, задающего определённое психологическое восприятие этой проблемы. В то же время в каждой стране используется индивидуальная система мер по развитию экономики и подъему регионального развития.

Рассмотрим опыт стран ЕС и США.

В Великобритании были разработаны мягкие, косвенные методы стимулирующего и сдерживающего контроля за развитием регионов. Региональная политика опирается на три группы мер:

финансовые меры (преимущественно, льготное налогообложение, займы).

инвестиционная деятельность государства.

В Германии сформировалась новая региональная стратегия — направляемая государством политика вторжения в сложившиеся механизмы собственности и управления. Учитывая большую политическую самостоятельность и широкие финансовые возможности земельных правительств и органов местного самоуправления, была принята парадигма «среднего пути». Суть его заключается сочетании обновляемой традиционной экономики с инновационным развитием. Поддержка новых фирм, действующих в передовых отраслях (электроника, высокотехнологичное машиностроение, информационные системы, сфера услуг и др.), осуществлялась земельными и местными властями методами косвенного стимулирования — в виде специальных премий, гарантий по банковским кредитам, налоговых льгот, амортизационных списаний. Государственное инвестирование шло в традиционные отрасли (угольно-металлургический комплекс) и частный инновационный капитал (переобучение рабочей силы, расширение инфраструктуры, улучшение экологической обстановки, развитие образования и НИОКР и др.).

Для американской региональной политики характерно чёткое разведение функций рынка и государства. Например, для возрождения Аппалачского региона была учреждена Президентская Аппалачская Региональная Комиссия — автономное федерально-штатное агентство развития. Основные задачи возрождения региона были сформулированы следующим образом:

стимулирование законченных производственных циклов в экономике, доведение передельных производств и обработки сырья до максимально возможной степени готового изделия. Другими словами, была использована конструкция энергопроизводственных циклов, разработанная советскими учёными.

привлечение в регион новых отраслей, могущих (способных) извлечь выгоды из местоположения и потенциального рынка региона.

развитие рекреационных ресурсов.

диверсификация сельского хозяйства, в том числе пригородного.

расширение занятости и уровня доходности в горном деле и заготовках древесины на основе реконверсии отраслей.

Критический анализ зарубежного опыта антидепрессионной региональной политики может способствовать совершенствованию федеральной политики в России и разработке механизмов её реализации.

Для целей повышения эффективности функционирования региональных банковских систем можно предложить ориентацию на обеспечение устойчивости банковского капитала. В банковской практике используются два источника увеличения собственного капитала:

внутренние источники пополнения капитала;

внешние источники пополнения капитала.

В первом случае главным источником роста капитала является нераспределенная прибыль банка. Такой подход к наращиванию капитальной базы дает возможность не расширять круг собственников, а сохранить существующую систему контроля за деятельностью банка и исключить снижение доходности активов в результате увеличения их количества в обращении.

Первичное размещение акций (IPO) является сложным и достаточно длительным процессом. При этом, подготовка к IPO включает в себя следующие составляющие:

улучшение корпоративного управления;

проведение рекламных компаний;

аудит.

Определим основные цели и задачи IPO.

Для эмитента основные задачи IPO сводятся к следующим:

повышение капитализации своей деятельности;

превращение бизнеса в «товар»;

привлечение инвестиций в свою деятельность;

стимулирование развивающегося бизнеса;

возможность увеличения текущих расходов;

реструктуризация бизнеса в целях обеспечения ее роста и проч.

Основной стратегической целью проведения IPO является ориентация на повышение прибыльности деятельности банка, расширения горизонтов ее влияния на рынке.

В современных кризисных условиях объективно возрастает роль государства в экономической жизни страны. Для целей ориентации коммерческих банков на динамичное развитие помимо представленного выше макрорегулирования, необходимо обеспечить систему стратегической ориентации на уровне регионов (в работе исследован опыт Республики Дагестан). Поддержание банковского сектора Республики Дагестан, как было выяснено, требует активного поддержания как на уровне органов власти республики, так и в рамках внутреннего управления банков.

ЗАКЛЮЧЕНИЕ

.

Все задачи, поставленные во введении, были решены. Выяснено, что банковская система страны может быть определена как совокупность национальных банков, банковских институтов и кредитных учреждений.

Банковская система России включает в себя банковские системы региональных уровней, при этом, функционирование их является составной частью региональной политики каждого конкретного региона. Банковская система на уровне региона представляет собой совокупность кредитных организаций, которые функционируют в рамках конкретного региона страны и находятся в общем подчинении Центрального банка РФ.

Для целей обеспечения результативного функционирования банковской системы на региональном уровне необходимо обеспечить ее регулирование. Банковское -регулирование — это регулирование банковского сектора региона Центральным банком.

Правовой основой банковского регулирования на уровне регионов выступают:

нормы Конституции РФ;

Федеральный закон от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

Федеральный закон № 17-ФЗ от 3 февраля 1996 «О банках и банковской деятельности»;

различные нормативные акты Президента и Правительства РФ;

региональные законодательные акты банковского регулирования.

Банковская система регионального уровня функционирует под руководством ЦБ РФ. Одним из направлений региональной политики является ориентация на обеспечение результативного банковского сектора. Ситуация в разрезе региональных банковских систем неоднородна. Наиболее устойчивым можно назвать банковский сектор ЦФО.

В качестве практического примера представлен анализ функционирования банковского сектора на примере республики Дагестан. Динамика ВРП Республики Дагестан, как видно из данных анализа аналитической главы, положительна (рост в 2014 году по сравнению с 2013 годом составил 10,9%). На банковском рынке республики Дагестан по состоянию на начало 2015 года организует свою деятельность 98 кредитных организации, при этом, крупнейшими банками являются ОАО «Сбербанк России», ОАО «Россельхозбанк», ОАО «Уралсиб», ОАО «Альфа банк» и др. преобладающая доля банков Республики Дагестан приходится на столице — г. Махачкала (в 2014 году — 51 кредитная организация). В соответствии с проведенным анализом можно отметить преобладающую долю клиентов предприятий отрасли сельского хозяйства и торговли (доля в 2014 году составила 16,6% и 15% соответственно), также немаловажна доля таких направлений, как энергетика, телекоммуникации.

В соответствии с анализом можно проследить негативную динамику активов и пассивов банковского сектора Республики Дагестан в сравнении начала 2014 г. и начала 2015 года (снижение активов и пассивов банковского сектора в 2015 году определено преимущественно влиянием на банковский сектор кризиса). Также можно сделать вывод, что активы кредитных организаций Республики Дагестан на 01.

01.2014 г. составили 304 284 тыс. руб., на 01.

01.2015 г. активы снизились и составили 258 326 тыс. руб. (снижение активов в иностранной валюте составило 45 955 тыс. руб. Динамика пассивов в иностранной валюте, напротив положительна (рост составил 11 980 тыс. руб.).

Основной проблемой современных отечественных банков в разрезе регионов можно считать влияние кризиса на экономику (рост ключевой ставки до 17% в декабре 2014 года, рост инфляции до 9%). Кризисные явления способствовали росту проблемных кредитов банков страны.

Также важно отметить, что региональные банковские системы требуют совершенствования законодательной базы как на уровне регионов, так и на федеральном уровне.

Выяснено, что в целях обеспечения роста эффективности функционирования региональных банков республики Дагестан важно, в первую очередь, ориентировать региональную политику на рост ВРП.

Также в рамках проводимых региональных политики важно поддерживать устойчивое состояние банковского сектора. В современных условиях кризиса отечественных региональных банков на передний план выступает необходимость активизации таких инструментов, как региональный залоговый фонд, снижение налогов и т. д. Также. Как выяснено, для современных кредитных организаций Республики Дагестан можно предложить активизировать систему страхования рисков деятельности кредитных организаций.

Например, в рамках страхования банковских рисков ОАО «Сбербанк России» и ОАО «Россельхозбанк» можно предложить сотрудничество с ООО «Росгосстрах» (ООО «РГС»).

Федеральный закон № 17-ФЗ от 3 февраля 1996 «О банках и банковской деятельности» // Делопроизводство. — 2002. — № 4. -С. 125−144.

Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изменениями и дополнениями) // СПС «Гарант».

Инструкция Банка России от 3 декабря 2012 г. № 139-И «Об обязательных нормативах банков») // СПС «Гарант».

Положение Банка России от 10 февраля 2003 г. № 215-П «О методике определения собственных средств (капитала) кредитных организаций» (с изменениями и дополнениями) // СПС «Гарант».

Положение Банка России от 28 декабря 2012 г. № 395-П «О методике определения величины собственных средств (капитала) кредитных организаций („Базель III“)» (с изменениями и дополнениями) // СПС «Гарант».

Ариндинова Н. Чем закончится кризис? Среднесрочные сценарии развития мировой и российской экономики // Перспективы.- 2014. декабрь Алимов О. Банковское дело.

М.: АСТ, 2010. 309 с.

Астахов Б. С. Базель III: влияние на экономический рост // Экономический мир.- 2014. № 55. 13 марта Атманзин Д. Л. Банки Дагестана: реалии и прогноз // Банкир.- 2014. 12 декабря.- № 22 (122).

Азаров С. Ю. Банки.

М.: Дрофа, 2014. 329 с.

Блинов С. Л. Банковское дело.

М.: АСТ, 2013. 422 с.

Бункина М. К. Макроэкономика: Учебник. — М.: ДИС, 2013. — 320 с.

Гаспанов Д. А. Банковское регулирование в России.

М.: АСТ, 2012. 276 с.

Грицюк Т. В. Государственное регулирование экономического развития регионов: проблемы и стратегия // Финансы и кредит. — 2013. — № 18.

Деньги, кредит, банки: учебник для студентов высших учебных заведений, обучающихся по экономическим специальностям / под ред. О. И. Лаврушина.

М.: Кно.

Рус, 2010. 354 с.

Деньги, кредит, банки: Учебник/По ред. Е. А. Звоновой. — ИНФРА-М, 2012 — 592 с.

Давыдов Я. О. Деньги. Кредит. Банки. М.: «Альянс».-2010. 519 с.

Думанов Я. Ю. Банки.

М.: АСТ, 2013. 199 с.

Залогин Р.Д. мировая банковская система.

м.: Пересвет, 2014. 99 с.

Ивакин О. Р. Банковское дело.

М.: Дрофа, 2012. 328 с.

Иванов С. И. Основы экономической теории. Книга 2. М.: Вита-пресс, 2010. 427 с.

Ларин В. Д. Экономика.

СПб: «С-Наука», 2009.-528 с.

Лукашин О.Б. Д.К.Б.- М.: АСТ, 2012. 49 с.

Маринович Ю. Б. Банки.

М.: АСТ, 2013. 199 с.

Мусман О. Банки.

М.: АСТ, 2012. 288 с.

Назаров С. Банковское дело.

М.: ВиД, 2011. 218 с.

Наканов С. С. Банковское регулирование и надзор.

М.: Астра, 2011. 328 с.

Николаева Т. П. Финансы и кредит: Учебно-методический комплекс. — Россия, М.: Изд. центр ЕАОИ, 2009. — 660 с.

Ольхова Р. Г. Развитие международного сотрудничества в области банковского надзора. Ж. Банковские услуги. — 2011. № 5.

Публикуемая отчетность ОАО «Сбербанк России» на 1 января 2014 года с аудиторским заключением и пояснительной запиской к годовому отчету // Банки.- 2014.

Рябцев Д. А. Статистика регионов России.

М.: АСТ-Пресс, 2013. 198 с.

Симановский А. Ю. Банковское регулирование: реэволюция //Деньги и кредит.- 2014. № 3.

Смульский С. В. Проблемы формирования Стратегии регионов России. — М.: РАГС, 2013. — 272 с.

Фарик Р. О. Фондовый рынок.

М.: АСТ, 2014.-398 с.

Юрман, Р. Банковское регулирование в России / Р. Юрман.

М.: Парус, 2011. 407 с.

Ядгаров Д. М. Банки.

М.: Ялобус, 2014. 99 с.

Яхонтов С. Практика применения электронных расчетов в России // Экономист.- 2014. 13 марта.

Basel III and Beyond" Francesco Cannanta and Mario Quagliariello 2011 UK.

Foreign direct investment statistics [Электронный ресурс]. — Режим доступа:

http://www.oecd.org/document/8/0.

3746. en_2649_33 763_4093 01841_11_1, 00.html.

Global competitiveness report 2011;2012 [Электронный ресурс]. — Режим доступа:

http://www3.weforum.org/docs/ WEF_GCR_Report _2011;12.pdf.

IMF Financial Resources and Liquidity Position 2013 //.

http://www.imf.org/external/np/tre/liquid/2013, htm.

IMF Financial Activities — Update December 30, 2010 //.

http://www.imf.org/external/np/tre/activity/2010/12 301.htm; Update December 30, 2011 // http//www.imf.org/external/np/tre/activ-ity/2011/12 301.htm.

IMF Financial Activities. Update January 5, 2012 //.

http://www.imf.org/external/np/tre/activity/2012/10 512.htm.

IMF Financial Activities. Update January 5, 2012//.

http://www.imf.org/external/np/tre/activity/2012/10 512.htm.

IMF Financial Resources and Liquidity Position 2003; 2007 //.

http://www.imf.org/external/np/tre/liquid/2003/12 032 007/1207, htm.

IMF Financial Resources and Liquidity Position 2009. //.

http:// www.imf.org/external/np/tre/liquid/2009/0409.htm.

Электронный ресурс:

http://www.bis.org/publ/sp101125a.pdf (дата обращения 05.

01.2015 г.).

Электронный ресурс:

http://www.ibl.ru/konf/61 212/razvitie-standartov-bankovskogo-regulirovanija.html (дата обращения 05.

01.2015 г.).

Электронный ресурс:

http://media.rspp.ru/document/1/b/c/bcbc95835001aad233021b1ab3931f7b.pdf (дата обращения 05.

01.2015 г.).

ПРИЛОЖЕНИЯ.

ПРИЛОЖЕНИЕ, А Типовые направления и задачи региональной политики.

ПРИЛОЖЕНИЕ Б.

Классификация видов региональной политики.

ПРИЛОЖЕНИЕ В Факторы, определяющие необходимость оценки финансовой устойчивости.

Явчуновская Р.А. Теоретико-методологические проблемы национальной и международной безопасности //Международные отношения и внешнеполитическая деятельность России.

М.: РАГС.- 2013. 190 с., с. 35.

Смульский С. В. Проблемы формирования Стратегии регионов России. — М.: РАГС, 2013. — 272 с., с. 127.

Рябцев В. М. Региональная статистика / В. М. Рябцев, Г.

И. Чудилина. Под ред. В. М. Рябцева.

М.: 2014.-390 с., с. 85.

Рейтинг социально-экономического положения регионов — итоги 2013 года [Электронный ресурс]. — Режим доступа:

http://riarating.ru/regions_rankings/20 140 522/610617283.html // РИА Рейтинг.- 22 мая 2014.

Официальный сайт:

http://www.gks.ru/free_doc/new_site/finans/fin32ga.htm (дата обращения 20.

12.2014 г.).

Электронный ресурс:

http://psbinvest.ru/upload/iblock/ea9/ea92d84c26d99b5d4844cc491055cc50.pdf (дата обращения 05.

01.2015 г.).

Мастаков Д. С. Инвестиции в экономике России // Материалы экономики. Журнал.- 2014. № 55, С. 12.

Мастаков Д. С. Инвестиции в экономике России // Материалы экономики. Журнал.- 2014. № 55, С. 12.

Николаева Т. П. Финансы и кредит: Учебно-методический комплекс. — Россия, М.: Изд. центр ЕАОИ, 2009. — 660 с., с. 198.

Составлено автором.

Николаева Т. П. Финансы и кредит: Учебно-методический комплекс. — Россия, М.: Изд. центр ЕАОИ, 2009. — 660 с., с. 199−200.

Давыдов Я. О. Деньги. Кредит. Банки. М.: «Альянс», 2010. 519 с., с. 114.

Давыдов Я. О. Деньги. Кредит. Банки. М.: «Альянс», 2010. 519 с., с. 118.

Войтов А. Г. Экономическая теория. Учебник. — М.: Дрофа, 2013. 489 с., с. 235.

Рябинский П. Л. Государственное регулирование рыночной экономики. — М.: Дело, 2013. 389 с., с. 188.

Ларин В. Д. Экономика.

СПб: «С-Наука», 2013.-528 с., с. 395.

Николаева Т. П. Финансы и кредит: Учебно-методический комплекс. — Россия, М.: Изд. центр ЕАОИ, 2013. — 660 с., с. 198.

Беляков А. В. Банковские риски: проблемы учета, управления и регулирования. М.: Издательская группа «БДЦ-пресс», 2012. 359 с., с. 102.

Инструкция Банка России от 3 декабря 2012 г. № 139-И «Об обязательных нормативах банков» // Доступ к справочно — правовой системе «Гарант».

Инструкция Банка России от 3 декабря 2012 г. № 139-И «Об обязательных нормативах банков» // Доступ к справочно — правовой системе «Гарант».

Электронный ресурс:

http://www.rgvktv.ru/news/23 954 (дата обращения 0.

04.2015 г.).

Атманзин Д. Л. Банки Дагестана: реалии и прогноз // Банкир.- 2014. 12 декабря.- № 22 (122), С.12−14.

Атманзин Д. Л. Банки Дагестана: реалии и прогноз // Банкир.- 2014. 12 декабря.- № 22 (122), С.12−14.

Атманзин Д. Л. Банки Дагестана: реалии и прогноз // Банкир.- 2014. 12 декабря.- № 22 (122), С.12−14.

Атманзин Д. Л. Банки Дагестана: реалии и прогноз // Банкир.- 2014. 12 декабря.- № 22 (122), С.12−14.

Аристархов С. Ю. Банковский сектор: реалии 2015 // Банкирша.- 2015. 12 января.- № 1 (12).-С.35.

Ариндинова Н. Чем закончится кризис? Среднесрочные сценарии развития мировой и российской экономики // Перспективы.- 2014. декабрь, С.5−6.

Атманзин Д. Л. Банки Дагестана: реалии и прогноз // Банкир.- 2014. 12 декабря.- № 22 (122), С.12−14.

Ариндинова Н. Чем закончится кризис? Среднесрочные сценарии развития мировой и российской экономики // Перспективы.- 2014. декабрь, С.5−6.

Ариндинова Н. Чем закончится кризис? Среднесрочные сценарии развития мировой и российской экономики // Перспективы.- 2014. декабрь, С.5−6.

Ариндинова Н. Чем закончится кризис? Среднесрочные сценарии развития мировой и российской экономики // Перспективы.- 2014. декабрь, С.5−6.

Атманзин Д. Л. Банки Дагестана: реалии и прогноз // Банкир.- 2014. 12 декабря.- № 22 (122), С.12−14.

Атманзин Д. Л. Банки Дагестана: реалии и прогноз // Банкир.- 2014. 12 декабря.- № 22 (122), С.12−14.

Публикуемая отчетность ОАО «Сбербанк России» на 1 января 2014 года с аудиторским заключением и пояснительной запиской к годовому отчету // Банки.- 2014.

Публикуемая отчетность ОАО «Россельхозбанк» на 1 января 2014 года с аудиторским заключением и пояснительной запиской к годовому отчету // Банки.- 2014.

Публикуемая отчетность ОАО «Сбербанк России» на 1 января 2014 года с аудиторским заключением и пояснительной запиской к годовому отчету // Банки.- 2014.

Публикуемая отчетность ОАО «Россельхозбанк» на 1 января 2014 года с аудиторским заключением и пояснительной запиской к годовому отчету // Банки.- 2014.

Публикуемая отчетность ОАО «Сбербанк России» на 1 января 2014 года с аудиторским заключением и пояснительной запиской к годовому отчету // Банки.- 2014.

Публикуемая отчетность ОАО «Россельхозбанк» на 1 января 2014 года с аудиторским заключением и пояснительной запиской к годовому отчету // Банки.- 2014.

Официальный сайт:

http://www.cbr.ru/regions/main_reg.asp?ni=DAG-N&node=104&rez=6&OldBr=Yes&Year=-1 (дата обращения 05.

04.2015 г.).

Официальный сайт:

http://www.cbr.ru/regions/main_reg.asp?ni=DAG-N&node=104&rez=6&OldBr=Yes&Year=-1 (дата обращения 05.

04.2015 г.).

Электронный ресурс:

http://www.rgvktv.ru/news/23 954 (дата обращения 05.

04.2015 г.).

Составлено автором на основе Таблицы 6.

Составлено автором.

Составлено автором.

Составлено автором.

Составлено автором.

Фарик Р. О. Фондовый рынок.

М.: АСТ, 2014. с. 164.

Фарик Р. О. Фондовый рынок.

М.: АСТ, 2014. с. 164.

Фарик Р. О. Фондовый рынок.

М.: АСТ, 2014. с. 164.

Региональная политика.

Социальная сфера.

Экономика.

Регулирование финансового рынка (в частности, банковской системы).

Регулирование занятости населения.

Повышение уровня жизни.

Национально-этнические отношения.

Роль региональных банков для развития экономики территории.

Региональный банковский сектор содействует мобилизации финансовых ресурсов региона.

Региональный банковский сектор содействует «приливу» финансовых средств в стратегически важные отрасли.

Региональный банковский сектор содействует развитию реального сектора экономики.

Региональный банковский сектор содействует обеспечению достойного уровня жизни граждан региона.

Причины введения регулирования банковской деятельности.

Дефекты основных рыночных механизмов и достаточно уникальное положение банков в финансовой системе.

Цикличность экономики, которая характеризуется периодичностью воздействия кризисов на банковскую систему страны.

Необходимость сформировать эффективную и результативную банковскую систему страны (важны вопросы обеспечения стабильности, надежности, устойчивости банковской системы).

Подсистема внутренних показателей устойчивости.

Баланс активов и пассивов.

Достаточность капитала.

Качество активов.

Качество привлеченных ресурсов.

Вторичные.

Первичные.

Относительные.

Абсолютные.

Структура управления.

Председатель Правления.

Отдел n.

Отдел 1.

Бухгалтерия.

Заместитель председателя Правления.