Частная марка как бренд в современной России: особенности и тенденции ее развития

Итак, если говорить о цене частных марок, то дешевизна — это в определенной степени стереотип восприятия. На самом деле частная марка может быть в любой ценовой нише. В России же развиваются только два типа частных марок «копия лидера по качеству, но дешевле» и «самый дешевый в категории». Вместе с тем, существует значительный потенциал развития частных марок в сегменте «премиум» на российском… Читать ещё >

Частная марка как бренд в современной России: особенности и тенденции ее развития (реферат, курсовая, диплом, контрольная)

Частная торговая марка (private label) — это продукция, выпускаемая под маркой и по заказу конкретной розничной сети; это маркетинговый прием, используемый розничными сетями, реализующими товары под собственными марками. При продвижении частной марки обычно используется не реклама, а лишь мероприятия стимулирования сбыта в магазинах. Частная марка, как правило, немного дешевле продающихся под брендами аналогов в среднем и высоком ценовых сегментах и агрессивно дешевле (средняя разница в цене — 30%) в низком ценовом сегменте[1].

Существуют различные направления применения выпуска продукции частных марок: «дороже лидера, но качество лучше»; «копия лидера по качеству, но дешевле»; «самый дешевый в категории»; «марка-лидер». Самые прибыльные для сети — «копия лидера по качеству, но дешевле», затем следует «дороже лидера, но качество лучше» и только третья по прибыльности — «марка-лидер». Четвертая в целом на рынке — «самый дешевый в категории». Однако в России частная марка пока проходит начальный этап своего развития и поэтому наиболее развитая категория — четвертая, однако в ближайшем будущем должны быть задействованы и другие категории, иначе существует опасность, что сети в нашей стране могут задержаться с собственными марками на уровне дешевой альтернативы.

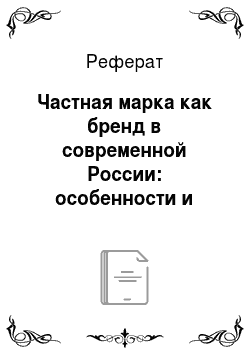

По исследованиям компании ACNielsen, в 2005—2006 гг. доля частных марок в продуктовых категориях составляла в денежном выражении 1% (в 24 крупнейших городах России). Данная ситуация объясняется различными причинами, существующими в России (рис. 10.1).

Одной из них является относительная неразвитость потенциала российских розничных торговых сетей. Процессы укрупнения как ритейлеров, так и производителей еще не завершены. Розничная торговля далеко не всегда способна обеспечить достаточно широкий выбор товаров постоянного качества при конкурентоспособных ценах, в то время как частные марки должны гарантировать примерно одинаковый уровень качества товаров, реализуемых в своих магазинах.

Рис. 10.1. Причины, сдерживающие процесс внедрения частных марок (ЧМ) в розничную торговлю России.

На российском рынке товары под частными торговыми марками появились в крупных московских розничных сетях уже в 2001 г. Своего рода толчком к созданию частной марки в российской торговле послужил приход иностранных сетей, привнесших новые методы работы. Так, летом 2001 г. турецкая «Рамэнка» — владелец сети магазинов «Рамстор» — выпустила под одноименным брендом несколько видов товаров, обеспечив себе статус пионера в секторе «частная марка». Затем частные марки были введены в «Перекрестке», «Пятерочке», «Ленте», «Копейке» .

Практически все крупные продовольственные сети уже предложили покупателям частные марки, а представители некоторых ритейлеров говорят даже о планах довести число частных марок в своих магазинах до 90%. Все более популярны частные марки и в непродовольственной сфере: такой подход активно применяют «ИКЕА», «Эльдорадо» (марка Ellenberg) и «Техносила» (Wellton и Techno), аптечная сеть «36,6», парфюмерно-косметические магазины «Л'Этуаль» («Лорен») и другие игроки рынка.

При этом по количеству товаров в сегменте частных марок лидируют продуктовые ритейлеры. Кроме того, сети, в состав которых входят торговые предприятия различных форматов, предлагают частные марки в магазинах всех типов. Так поступает, в частности, сеть «Дикси», в состав которой входят магазины экономического класса, супери гипермаркеты (доля частных марок в обороте сети по итогам 2006 г. равнялась примерно 7%).

Рассмотрим ситуацию, сложившуюся с частными марками, в некоторых торговых сетях России.

- 1. Ассортиментный портфель частной марки ТД «Перекресток» включает товары трех ценовых сегментов: высокого, среднего и низкого. При этом каждый сегмент имеет свое уникальное позиционирование, что отражается в стратегии брендинга, принципах ценообразования, выбора товара и его продвижения. На товары частной марки в этой сети традиционно устанавливается более низкая цена, чем на аналоги конкурентов. На сегодняшний день ассортимент частных марок «Перекрестка» представляет собой такие продукты, как соки, молоко, масло, колбаса, газированные напитки, минеральная вода и др.

- 2. Активно работает с частными торговыми марками розничная сеть «Копейка». Для кисломолочных продуктов и консервации это частная марка «Ромашкино», для вина — Sunway, для соков и холодного чая — «25% бесплатно», товаров для дома — Liberhaus, для одежды, обуви, аксессуаров — Нате, для игрушек и спортивных товаров — It is Fun, для бытовой техники — Zelveger, для электроинструментов и товаров для сада и огорода — Grunveld. По итогам 2003- 2004 гг. продажи соков под маркой «25% бесплатно» превысили продажи брендов других производителей на 200−300%, продажи холодного чая этой же марки — на 500%, молочные продукты «Ромашкино» опередили конкурентов на 20%, вино Sunway — на 250%.

На конец 2004 г. доля соков «25% бесплатно» в магазинах сети «Копейка» в общем объеме продаж составила 24,2%, при этом доля в прибыли достигла 32,9%. Торговая наценка по этим сокам на 7−10% превосходила средний показатель и на 25% превысила торговую наценку товаров психологического спроса — J7 и «Добрый» .

На текущий момент доля частных марок в общем обороте компании составляет 11%. В течение 2006 г. были разработаны и внедрены частные марки для следующих категорий: алкогольная продукция, кондитерские изделия, замороженные полуфабрикаты, питьевая вода, бакалея, бытовая химия, электробытовые товары. А долю брендов производителей планируют постепенно уменьшать. В данной ситуации «зеленый свет» (и для своих брендов в том числе) получат те производители, которые будут поставлять для сети товары под частной маркой.

3. На текущий момент в «Мосмарте» успешно зарекомендовала себя частная марка «Лучшая цена», доля продаж которой в некоторых категориях достигает: в постельном белье — 33,1% от категории, замороженной рыбе — 29,9%, растительных маслах — 26,8%, творожных продуктах — 16,6%, маргаринах — 12,2%. «Лучшая цена» — это стратегический проект, который помимо демонстрации устойчивого роста продаж создает «Мосмарту» имидж дискаунтера. Пока ассортимент «Лучшей цены» состоит из более 500 SKU (единица складской наличности), включая собственное производство — пекарня, кондитерский и мясоперерабатывающий цех, в ближайшем будущем он возрастет до 1000 SKU. При том, что ассортимент марки пока невелик — 1% от ассортимента в целом, ее доля в товарообороте составляет 7%.

Однако, несмотря на наличие положительных примеров развития частных марок в России, частные марки торговых сетей по-прежнему занимают крайне маленькую долю.

По исследованиям компании ACNielsen, в 2005—2006 гг. доля частных марок в продуктовых категориях составляла в денежном выражении 1% (в 24 крупнейших городах России).

Категории, в которых частные марки наиболее развиты в России: питьевая вода, соки, замороженная продукция, кетчуп, молоко. Таким образом, в России пока частные марки распространяются в первую очередь на основные продукты питания. Практика продаж под родовыми марками, например, «Сок яблочный», не получила широкого распространения. Сегодня российскому рынку присущ больше классический подход — " Low price — high volume" («низкая цена — большие объемы продаж»). Задача ритейлера в таком случае — создать продукт, аналогичный бренду «по качеству, но дешевле» .

По итогам глобального исследования компании ACNielsen, на первое место в мире среди товаров под частными марками вышли охлажденные продукты (молоко, сыр) и готовые к употреблению охлажденные блюда (см. приложение 4). Аналогичная тенденция наблюдается и в России: в пятерке лидеров по доле частных марок в общем объеме продаж — две товарные категории из группы охлажденных продуктов.

Активное развитие частных марок в категориях охлажденных продуктов свидетельствует о мировой тенденции в рознице — запуске сетями частных марок в премиальных категориях товаров и выводе их за границы привычного статуса «Низкая цена — большие объемы продаж». Это подтверждает и самая маленькая разница в цене между частными марками и брендами производителей, обнаруженная в категориях охлажденных продуктов: в среднем 16% во всех странах. Тогда как суммарно по всем категориям средняя разница в цене составляет 31%. В России по продовольственным категориям такая дифференциация составляет около 35%, в то время как по непродовольственным категориям порядка 55%.

Сегодня товары под частными марками продают все национальные розничные сети. Около 50% населения больших городов знают о частных марках, и около 30% их покупали. Многие из сетей планируют увеличить долю частных марок в два-три раза. На очереди — розничные сети из регионов, многие из которых уже запускают или активно разрабатывают проекты частных марок. Так, частные торговые марки нередко используются в независимых магазинах, ориентированных на обеспеченных покупателей.

Первенство среди региональных рынков частных марок принадлежит Краснодару, где на частные марки приходится уже 2,6% совокупных продаж. В Москве и Санкт-Петербурге показатели ниже — 1,06 и 1,12% соответственно. Однако в целом по стране регионы все-таки пока отстают, а в ряде крупных городов — например, в Нижнем Новгороде — частные марки пока совершенно незаметны. Это, прежде всего, связано с географической удаленностью и необходимостью искать региональных производителей на местах. Кроме того, и продукты могут отличаться по своим свойствам, и потребительские предпочтения различны в разных регионах.

Предполагается, что производством товаров под частными марками в нашей стране будут в основном заниматься небольшие компании, способные в короткие сроки начать выпуск нового продукта. Крупные игроки обычно менее мобильны в принятии решений.

У владельцев магазинов есть широкие возможности для организации продаж товаров под частными марками на своих торговых площадях. При этом успех частных марок в целом зависит от потенциала сетей, а успех частных марок внутри ассортимента сети зависит от верного позиционирования продукта.

Таким образом, основными особенностями российского рынка товаров иод частными марками являются:

- 1) отставание оборота товаров российских частных марок от мирового уровня;

- 2) доминирование дешевых товарных предложений среди товаров под частными марками;

- 3) недостаточная информированность потребителей о частных марках;

- 4) значительные региональные различия в продажах товаров под частными марками;

- 5) концентрация продаж в нескольких крупных городах.

Среди тенденций развития частных марок российских розничных сетей стоит назвать:

- 1) рост доли товаров под частными марками в товарообороте розничных сетей;

- 2) появление значительного количества частных марок как для продовольственных, так и непродовольственных товаров;

- 3) облегчение условий входа в розничные сети брендов тех производителей, которые производят товары под частными марками;

- 4) постепенное распространение частных марок в российских регионах.

Основные проблемы развития частных марок в России показаны на рис. 10.2.

Рис. 10.2. Проблемы развития частных марок в системе взаимодействия участников канала распределения.

Производство товаров под частными торговыми марками имеют положительные стороны для всех субъектов, действующих на розничном рынке. Для производителей — это дополнительная загрузка мощностей, гарантированные объемы сбыта, экономия па маркетинговом бюджете. Для розничной сети — возможность получить продукт по более низкой цене и продвинуть свою частную торговую марку, а, следовательно, сформировать лояльность покупателей. Кроме того, частные торговые марки для ритейлера — это инструмент снижения влияния поставщиков. Для покупателей — это приобретение более дешевой продукции, гарантия качества, которую обеспечивает розничный продавец, возможность дополнительного выбора.

Однако существуют определенные стереотипы в сознании потребителей, действующие в отношении частных марок.

Стереотипы восприятия частных марок в России также складываются в условиях недостатка информации, так как явление это относительно новое, а розничные сети не уделяют достаточного внимания их продвижению и объяснению их преимуществ. Личный опыт российских потребителей в отношении частных марок далеко не всегда был положительным, а многие и не стремятся приобрести этот опыт, исходя из стереотипа «дешевое — значит, некачественное» .

На основе анализа результатов российских и зарубежных исследований отношения потребителей к частным маркам выделяет следующие основные стереотипы восприятия, действующие в отношении российских частных марок:

- 1) товары под частными марками являются самыми дешевыми;

- 2) товары под частными марками являются некачественными;

- 3) товары под частными марками не выгодны производителям;

- 4) товары под частными марками не обеспечивают лояльность потребителей.

Проведенные маркетинговые исследования показали, что на утверждение «Марки розничных сетей — для людей с очень ограниченным бюджетом, которые не могут позволить себе покупать лучшие бренды» россияне ответили следующим образом (см. приложение 5):

- 1) 13% - полностью согласны (против 6% в США и Канаде);

- 2) 31% - скорее согласны (против 18% в Западной Европе и 14% США и Канаде);

- 3) 33% - затрудняюсь ответить (против 22% в Западной Европе);

- 4) 14% - скорее не согласны (против 25% в США и Канаде и 22% в Западной Европе);

- 5) 8% - абсолютно не согласны (против 31% в США и Канаде и 28% в Западной Европе).

Проведенное исследование показало, что ответы «абсолютно не согласны» и «скорее не согласны» на указанное выше утверждение прозвучали:

- • Финляндия — 72%;

- • Германия — 66%;

- • Нидерланды — 65%;

- • Швеция — 64%;

- • Австрия — 60%.

При этом на другое утверждение «у меня нет достаточно знаний об этих товарах, чтобы у меня появилось желание их попробовать» россияне ответили следующим образом (см. приложение 6):

- 1) 13% - полностью согласны (против 4% в Западной Европе и 3% США и Канаде);

- 2) 27% - скорее согласны (против 11% в Западной Европе и 9% США и Канаде);

- 3) 34% - затрудняюсь ответить (против 28% в Западной Европе);

- 4) 16% - скорее не согласны (против 22% в Западной Европе и 22% США и Канаде);

- 5) 11% - абсолютно не согласны (против 35% в Западной Европе и 32% США и Канаде).

При этом проведенное исследование показало, что ответы «абсолютно не согласны» и «скорее не согласны» на указанное выше утверждение прозвучали:

- • Германия — 83%;

- • Австрия — 76%;

- • Испания — 69%;

- • Швейцария — 68%;

- • Финляндия — 67%.

Недостаток знаний приводит к тому, что россияне считают частные марки выбором для людей с ограниченным бюджетом, которые не могут позволить себе купить продукты известных брендов. Этот предрассудок давно преодолен в Западной Европе и США, где некоторые частные марки эволюционировали от ценовой борьбы к премиальному предложению.

В целом по всем 80 категориям товаров во всех странах, включенных в исследование, частные марки предлагают потребителям товары на 31% дешевле по сравнению с брендами производителей. Похожая цифра была получена и в исследованиях 1998 и 2003 гг. (табл. 10.4).

Таблица 10.4

Разница в цене между товарами производителей и частными марками[2]

Страна. | Регион. | Разница в цене, % |

Греция. | Европа. | — 48. |

Австралия. | Азиатско-Тихоокеанский. | — 47. |

Германия. | Европа. | — 46. |

Бельгия. | Европа. | — 45. |

Чехия. | Европа (Развивающиеся Рынки). | — 44. |

Испания. | Европа. | — 44. |

Венгрия. | Европа (Развивающиеся Рынки). | — 43. |

Ирландия. | Европа. | — 42. |

Португалия. | Европа. | — 42. |

Франция. | Европа. | — 40. |

Австрия. | Европа. | — 40. |

Словакия. | Европа (Развивающиеся Рынки). | — 38. |

Швеция. | Европа. | — 38. |

Хорватия. | Европа (Развивающиеся Рынки). | — 37. |

Финляндия. | Европа. | — 36. |

Великобритания. | Европа. | — 36. |

Аргентина. | Латинская Америка. | — 35. |

Норвегия. | Европа. | — 34. |

Новая Зеландия. | Азиатско-Тихоокеанский. | — 33. |

Филиппины. | Азиатско-Тихоокеанский. | — 32. |

Южная Корея. | Азиатско-Тихоокеанский. | — 31. |

Мексика. | Латинская Америка. | — 28. |

ЮАР. | Африка (Развивающиеся Рынки). | — 28. |

США. | Северная Америка. | — 28. |

Швейцария. | Европа. | — 27. |

Канада. | Северная Америка. | — 27. |

Дания. | Европа. | — 27. |

Италия. | Европа. | — 26. |

Чили. | Латинская Америка. | — 26. |

Нидерланды. | Европа. | — 26. |

Япония. | Азиатско-Тихоокеанский. | — 25. |

Израиль. | Европа. | — 23. |

Бразилия. | Латинская Америка. | — 20. |

Пуэрто-Рико. | Латинская Америка. | — 19. |

Колумбия. | Латинская Америка. | — 19. |

Сингапур | Азиатско-Тихоокеанский. | — 13. |

Гонконг. | Азиатско-Тихоокеанский. | — 10. |

Таиланд. | Азиатско-Тихоокеанский. | — 10. |

Анализ регионов показывает, что наиболее существенна эта разница в цене на развивающихся рынках. Частные марки здесь в среднем на 40% дешевле товаров под торговыми марками производителей. Высокий ценовой дифференциал наблюдался и в европейских странах со средним значением 37%. Из табл. 10.4 видно, что страны с наиболее высоким ценовым дифференциалом относятся именно к этим двум регионам, за исключением Австралии, занимающей второе место с разницей в цене в 47%.

Среди всех рассмотренных товарных групп товары для персонального ухода под марками сетей предлагаются по наиболее низким ценам в сравнении с брендами производителей: в среднем, они дешевле на 45%. Средства после бритья, ополаскиватели для полости рта и шампуни под частными марками стоят, как минимум, вдвое дешевле, чем соответствующие товары под брендами производителей на мировом рынке. Одна из причин такой значительной разницы в цене заключается в том, что продукты, которые предлагаются под частными марками в этой товарной группе, базовые и не имеют каких-либо особых характеристик или преимуществ для потребителя.

Жевательная резинка под марками розничных сетей оказалась в среднем дороже, чем у производителей. Такая тенденция обнаружилась в 7 из 18 стран, где в этой категории существуют частные марки. Единого объяснения более высоким ценам найти не удалось, но в ряде стран они обусловлены дополнительными преимуществами продукта (например, жевательная резинка под частной маркой производится в оболочке).

Как показывает пример с жевательной резинкой, обладающей дополнительными свойствами, товары частных марок конкурируют с марками производителей не только в ценовом аспекте. На некоторых более развитых рынках розничные сети разрабатывают собственные линии товаров, чтобы удовлетворить растущие потребности покупателей.

Наряду с общим повышением уровня качества товаров, предложения частных марок в настоящее время включают товары, ориентированные на здоровый образ жизни. Более того, розничные сети используют сильные стороны своих частных марок для развития других услуг, например, предложения мобильных телефонов или финансовых услуг под частной маркой.

Данный вывод подтверждает пример двух частных торговых марок.

- 1. Марка Tesco, увидевшая свет в 1924 г. в Великобритании, является одной из самых первых частных марок. Сегодня, наряду с маркой Tesco Value (обычно изображается голубыми и белыми полосками), компания Tesco имеет также премиальный бренд Tesco Finest, присутствующий в большинстве товарных групп в этой сети. В целом Tesco всегда идет навстречу своим потребителям и разрабатывает свои марки таким образом, чтобы они отвечали разнообразным потребностям и ожиданиям покупателей, а значит, внедряет свои товары не только в категории «самый дешевый», но и предлагает «марку-лидер» премиум класса. Так, например:

- • под маркой Tesco Organics, запущенной около десяти лет назад, потребителям предлагаются разнообразные продукты натурального происхождения («органические»), от печения до сосисок;

- • учитывая увеличивающееся число людей, страдающих аллергией или индивидуальной непереносимостью какихлибо продуктов или ингредиентов, розничная сеть Tesco запустила марку Tesco Free From, под которой предлагает покупателям более 150 продуктов, не содержащих растительный белок, пшеницу или молоко;

- • под маркой Tesco Healthy Living продаются более 500 продуктов с пониженным содержанием жиров, сахара и соды для тех, кто предпочитает вести более здоровый образ жизни;

- • марка Tesco Carb Control была специально разработана для покупателей, следующих низкоуглеводной диете, чтобы помочь им быстрее ориентироваться в питательной ценности продуктов;

- • чтобы подчеркнуть, что компания этична в ведении бизнеса, у компании Tesco есть марка Tesco Fair Trade. Продукты под этой маркой сертифицированы как товары честной торговли, гарантируя производителям и небольшим поставщикам на развивающихся рынках, что они получают адекватное вознаграждение за свою продукцию, входящую в состав этих товаров;

- • марка Tesco Kids включает широкий спектр товаров, от зубных щеток до яблок нестандартного размера, созданных специально для детей.

Более того, компания Tesco использует сильный капитал своего бренда для распространения своей марки в финансовой, страховой и телекоммуникационной сферах.

- 2. Выводя свои первые товары под маркой President’s Choice («Выбор президента») в 1984 г., канадская розничная сеть Loblaws преследовала цель предложить потребителям товары по лучшей цене. Сегодня эта марка вышла за границы ориентира только на низкие цены и предлагает товары высокого качества для здорового питания потребителям в Канаде, США, Гонконге, Израиле и на Карибских островах. Так, например:

- • марка PC Blue Menu призвана удовлетворить растущие потребности покупателей, ориентированных на здоровый образ жизни. Под этой маркой продаются более «здоровые» альтернативы продуктов питания, включая низкокалорийные продукты, продукты с пониженным содержанием жиров и высоким содержанием клетчатки;

- • для удовлетворения спроса на продукты натурального происхождения, марка PC Organics предлагает ряд органических продуктов, в том числе соки, сухие завтраки, сельскохозяйственную продукцию и детское питание;

- • марка PC Mini Chefs предлагает родителям здоровые продукты для детей.

В настоящее время под маркой «Выбор президента» продаются не только продукты питания, но и непродовольственные товары, включая бытовую химию и средства персонального ухода, косметику, корм для животных, товары для ухода за садом и газонами и товары общего назначения, а также, с недавнего времени — финансовые и телекоммуникационные услуги.

Итак, если говорить о цене частных марок, то дешевизна — это в определенной степени стереотип восприятия. На самом деле частная марка может быть в любой ценовой нише. В России же развиваются только два типа частных марок «копия лидера по качеству, но дешевле» и «самый дешевый в категории». Вместе с тем, существует значительный потенциал развития частных марок в сегменте «премиум» на российском рынке. Это связано с тем, что значительный по размеру сегмент россиян в крупных городах со стабильным средним и высоким доходом, в отличие от зарубежных потребителей, практически не считают деньги при приобретении товаров повседневного спроса, не ориентированы на экономию, не смотрят на цены при покупке. Это дает возможность российским сетям не задерживаться на уровне дешевой альтернативы и увеличивать долю премиальных частных марок, тем самым составляя конкуренцию там, где, как ранее предполагалось, производители известных торговых марок могли не опасаться конкуренции.

Этого пока что не происходит, прежде всего потому, что спрос на данные виды товаров активно влияет культурный фактор макросреды. Так, в сознании потребителя формируются следующие принципы построения процесса приобретения товара:

- • «производитель, рекламирующий товар, отвечает за его качество» ;

- • «розничная сеть формирует свои продукты из остатков товара производителя» ;

- • «розничная сеть не следит за производством своего продукта» ;

- • «розничная сеть удешевляет свой продукт за счет снижения качества» ;

- • «производителю, в отличие от розничной сети, важна лояльность потребителя, поэтому он отвечает за свой продукт» и т. д.

В результате комбинации перечисленных выше стереотипов у потребителя возникает итоговый стереотип восприятия товаров розничных сетей.

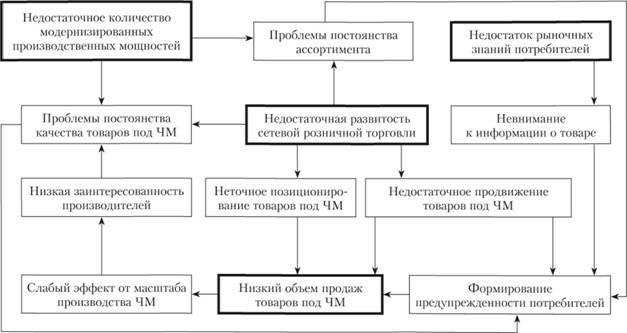

Поэтому для развития частных марок в премиальных сегментах потребуются те же инструменты брендинга, которые используют компании-производители. А значит, для изменения существующего стереотипа восприятия розничная сеть должна активно информировать потребителя о том, где произведены товары и кем, выделять крупным шрифтом состав продукции, внимательно отслеживать процесс производства товаров под частной маркой, изменить позиционирование товара в сторону качества, а не в сторону цены, дать потребителю ощущение гарантии стабильности качества продукта. Премиальные частные марки должны действительно не уступать по качеству маркам производителя, им необходимо предоставлять лучшие места выкладки и качественный сервис продавцов-консультантов.

Основные доказательства, опровергающие стереотип восприятия «о производстве и реализации под частными марками только дешевых товаров» и основные меры по опровержению данного стереотипа представлены на рис. 10.3.

Однако не стоит забывать, что базовый принцип «продавать много по низкой цене» будет всегда актуален для товаров под частными марками, но он не должен исключать продажу товаров высокого качества по высоким ценам под марками розничных сетей.

Рис. 10.3. Основные мероприятия по изменению стереотипа восприятия частных марок как исключительно дешевых.

Рассмотрим второй стереотип восприятия — «товары, которые продаются под частными марками, являются некачественными». По результатам опроса, проведенного ACNielsen среди интернет-пользователей в 38 странах мира, если на Западе 80% потребителей одинаково верят в высокое качество товаров под брендами ритейлеров и производителей (см. приложение 7), то в России в качество соков «Рамстор», конфет «Седьмой Континент», молока «Копейка» и «Пятерочка», шоколада «Самохвал» верят чуть более 40% потребителей.

На утверждение «в наши дни качество большинства товаров под марками сетей, как минимум, не хуже качества товаров известных брендов» россияне ответили следующим образом:

- 1) 12% - полностью согласны (против 26% в Западной Европе и 32% США и Канаде);

- 2) 33% - скорее согласны (против 42% в Западной Европе и 40% США и Канаде);

- 3) 36% - затрудняюсь ответить (против 20% в Западной Европе и 18% США и Канаде);

- 4) 15% - скорее не согласны (против 10% в Западной Европе и 7% США и Канаде);

- 5) 5% - абсолютно не согласны (против 3% в Западной Европе и 3% США и Канаде).

Россия входит в число стран, где потребители наименее верят в качество и ценность товаров, выпускаемых под марками розничных сетей, а это значит, что российский потребитель пока не готов покупать товары под отечественными частными марками в больших объемах. Россияне явно замечают разницу в цене между брендами ритейлеров и производителей, однако ввиду отсутствия достаточных знаний о ритейлерских марках, вешают на них ярлык «для малообеспеченных» .

В среднем во всех 38 странах, где проводилось маркетинговое исследование компанией ACNielsen, хорошее соотношение цены и качества у частных марок признают 69% опрошенных.

Так, в Германии, Нидерландах, Испании, Швейцарии более 80% участников исследования верят в равно высокое качество товаров ритейлеров и производителей (см. приложения 8, 9, 10). Для сравнения, только 45% опрошенных в России придерживаются такого же мнения.

Первая причина, внушающая данный стереотип, — это более низкая цена по сравнению с брендами производителей.

В России разница в стоимости брендированной продукции и продукции частных торговых марок гораздо менее ощутима. Такая ситуация с ценой на товар, в первую очередь, объясняется тем, что европейские ритейлеры имеют больше возможностей выторговывать выгодные закупочные цены у поставщиков, которыми, как правило, являются небольшие фермы и заводы и которые готовы закладывать минимальную маржу на прибыль, чтобы не потерять основной источник дохода.

Вторая причина — недоверие к месту производства частной марки. По данным маркетинговых исследований, 32% опрошенных покупателей думают, что товары под частными марками делаются на «частном производстве где-то при магазине», 26,5% уверены, что это продукция «какого-то маленького подсобного хозяйства». Еще 11,6% респондентов считают, что товары под частными марками производятся в самом магазине. И только 13,5% знают, что эту продукцию делают производители.

Третья причина — низкое качество упаковки, которая предоставляет очень мало информации о товаре. А ведь упаковка является неотъемлемой составляющей успеха частной марки. Половина опрошенных в Западной Европе и почти столько же — в Канаде и США утверждают, что упаковка товаров под марками их сетей не выглядит дешево (см. приложение 11). Ритейлеры на этих высоко конкурентных рынках следуют стратегии постоянного увеличения доли своих брендов в продажах и активно работают над тем, чтобы сделать свой продукт привлекательным для покупателя. В большинстве других стран, включая Россию, упаковка, по всей видимости, не отвечает ожиданиям аудитории: 40% российских интернет-пользователей утверждают, что она дешево выглядит и не побуждает их к покупке, и лишь 26% не согласны с этим мнением.

Четвертая причина — периодически встречающиеся фактические проблемы с качеством частных торговых марок на российском рынке. Во-первых, в таких ситуациях могут быть виноваты производители, которые все еще нс осознали стратегическую важность подобных проектов, не способны прогнозировать потребности в сырье и следовать требованиям к упаковке для частных торговых марок. В России существует дефицит по-настоящему качественных производственных мощностей, поэтому вопрос контроля качества остается для сетей ключевым. Во-вторых, зачастую производством частных торговых марок заняты крупные компании, работающие на многих заказчиков и, более того, имеющие собственные бренды, а значит, являющиеся конкурентом частных марок. В-третьих, следует упомянуть проблему организации поставок.

Для решения данной проблемы можно выделить семь блоков основных требований, которые следует предъявлять розничной сетью производителям.

- 1. Продукция должна отличаться стабильно высоким уровнем качества в соответствующей товарной группе, что достигается путем построения отлаженной системы контроля. При этом партнер должен быть ориентирован на постоянную оптимизацию и повышение эффективности работы этой системы.

- 2. Уровень качества упаковки должен свидетельствовать о качестве самого товара под частной маркой.

- 3. От поставщика требуется высокий уровень надежности, что подразумевает способность правильно и своевременно планировать производственный цикл, а также бесперебойно поставлять продукцию под частные марки в магазины сети-заказчика, в том числе осуществлять доставку товаров в регионы. Производитель должен гарантировать регулярность поставок и хорошо организованную логистику (соответствие товара по наименованиям, качеству, количеству, соблюдение времени доставки товара в распределительные центры, магазины).

- 4. Продукт должен удовлетворять выдвигаемым ритейлером финансовым требованиям, производитель должен сокращать издержки на всех этапах производственного цикла.

- 5. Производитель должен иметь быструю реакцию на запросы сети, особенно при решении текущих проблем.

- 6. Производитель должен обладать обширными производственными возможностями для расширения линейки частных торговых марок.

- 7. Производитель должен разделять проекты по развитию торговых марок розничных операторов и задачи по развитию его собственных брендов.

В связи с этим выбор производителя товаров под частные торговые марки должен осуществляться на тендерной основе. Исключение могут составлять случаи, когда предлагаемая технология производства уникальна.

В России, как правило, заказчики контролируют качество собственными силами, проводя выборочный отбор образцов на складе и на полке магазина. Некоторые розничные операторы (чаще западные, например, «Ашан») прибегают к услугам аккредитованных компаний, которые проводят анализ состояния производства, качества продукции, документации и квалификации персонала, логистических возможностей, научно-исследовательской базы. После начала производства товаров под частными марками постоянно осуществляется выборочный анализ сырья и товара на складе поставщика и качества товара в магазине.

Производитель, со своей стороны, осуществляет систематический контроль сырья и материалов, полуфабрикатов и готовой продукции.

Еще одним путем решения проблемы качества может быть привлечение третьей стороны, которая обеспечит взаимодействие между заказчиком частной марки и производителем. Обычно это компания, хорошо знающая сегмент рынка, в котором планируется запуск частной торговой марки. Так, например, в случае с запуском частной марки в категории напитков таким консультантом для сети «Перекресток» является компания Doehler. Квалифицированные специалисты из сторонней компании разрабатывают концепцию частной марки, технологию ее производства, помогают в поиске производителей и запуске продукта.

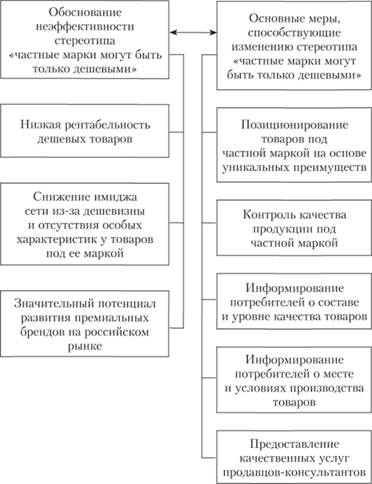

Основные мероприятия по изменению стереотипа восприятия частных марок как некачественных представлены на рис. 10.4.

Теперь рассмотрим следующий стереотип восприятия — «производителю не выгодно работать под частной маркой» .

Выпуск товара под частной маркой дает производителю возможность дозагрузить мощности предприятия и при этом не тратиться на создание марки и дизайн упаковки, которые полностью разрабатывает торговая сеть. Возможно и снижение средних издержек на единицу собственной продукции. Принимая заказы на производство таких марок, завод может более точно планировать свои доходы и расходы в среднесрочной перспективе. После подписания контракта риски за сбыт продукции ложатся на розничную сеть (рис. 10.5).

Кроме того, руководство предприятия-производителя может сэкономить и на содержании служб маркетинга, продаж, а также на скидках, бонусах и «входных билетах», которые платит производитель розничному оператору. Ведь при производстве марок торговых сетей заводу не надо закладывать в цену продукта:

- • стоимость разработки дизайна торговой марки, так как эти затраты уже понес заказчик (розничная сеть);

- • стоимость продаж этого товара, так как заказчик гарантирует, что купит весь согласованный объем;

- • стоимость рекламы и продвижения.

Рис. 10.4. Основные мероприятия по изменению стереотипа восприятия частных марок как некачественных.

Рис. 10.5. Основные мероприятия по изменению стереотипа восприятия частных марок как невыгодных для производителей.

Не всегда реализуется и опасность конкуренции продукции частной маркой с собственным брендом производителя. Несколько лет назад компания Parmalat производила молоко «Рамстор» на одном из своих заводов, что не мешало компании работать над выпуском молока Parmalat премиум класса, поскольку продукция под частной маркой «Рамстор» была ориентирована на покупателей со средним доходом и ниже.

Итак, выгоды от частной марки для компании-производителя можно разделить на два блока: производственные и маркетинговые.

Производственные преимущества: загрузка мощностей, что снижает себестоимость производства продукта, повышение профессионального уровня технологов и производственного персонала в процессе технологических аудитов, проводимых ритейлером.

Маркетинговые преимущества: установление прочных рабочих отношений с ритейлером, поскольку товар под частной маркой ставится за счет уменьшения фейсингов либо вывода какого-то конкурирующего бренда из матрицы. Соответственно, товар частной марки занимает место конкурента, а сеть обеспечивает поддержку продаж позиции. Для торговых марок компании-партнера в сети существуют благоприятные условия, в первую очередь, возможность представить большое количество товаров своих марок. Поэтому, как показывает практика, что у производителя, участвующего в проекте, повышаются шансы стать лидером продаж в своей категории. Кроме того, для компании производство товара под частной маркой является дополнительной рекламой.

Рассмотрим проблему возникновения и влияния последнего стереотипа восприятия — «товары, которые продаются под частными марками, не обеспечивают лояльность потребителей» .

Частота покупок является основной причиной роста доли частных марок. Доля частных марок наиболее высока в тех странах, где жители покупают эти товары наиболее часто. Так, британцы кладут товары частных марок в свою тележку в 82% случаев походов за покупками (доля частных марок в Великобритании составляет в среднем 28%). Потребители в странах с низкой долей проникновения частных марок приобретают товары под торговыми марками розничных сетей, в среднем, в 16% походов в магазин.

Доля «продуктового бюджета», приходящаяся на покупку частных марок, как правило, выше в домохозяйствах с более низким уровнем дохода, однако не намного. В некоторых странах, а именно в Сингапуре, Великобритании, Италии и Колумбии, наблюдается обратная тенденция, т. е. домохозяйства с наиболее высоким уровнем дохода тратят большую долю бюджета на товары частных марок. Причина этого заключается для одних стран в том, что значительное число домохозяйств покупают товары категории «премиум» под марками сетей. В Колумбии же семьи с более низким доходом пользуются общественным транспортом и потому имеют ограниченный доступ к товарам частных марок, так как магазины, где они продаются, находятся относительно далеко.

Частная марка представляет серьезный риск для сети. Значительная часть покупателей сохраняет лояльность знакомым, проверенным брендам. Низкая цена, особенно в условиях постоянного роста благосостояния населения, настораживает покупателей. Если товар под частной маркой сети окажется низкого качества, негативное отношение будет мгновенно перенесено на ритейлера. Эта опасность невелика, пока доля товаров под частными марками невысокая относительно всего ассортимента розничных сетей. Но на протяжении последних двух лет крупнейшие ритейлеры теснят на полках брендированный товар. Частные марки начинают занимать лучшие места, отнимая это пространство у известных брендов или препятствуя доступу к ним покупателя. Провал частной марки может привести и к значительному снижению товарооборота розничной сети. В случае успеха, благодаря частным маркам, потребители покупают больше обычных товаров, что повышает лояльность ко всей сети (рис. 10.6).

Консалтинг-центр «Шаг» изучил отношение посетителей «Перекрестка» и «Копейки» к частным маркам[3]. Исследование носило качественный характер. Выяснилось, что решающим фактором похода в «Копейку» является близкое расположение к дому, а не низкие цены или наличие товаров под частными марками. «Перекресток» также ценят из-за близкого расположения, кроме того, его выбирали те, кто предпочитает стабильный и широкий ассортимент.

Практически никто из опрашиваемых не смог связать частные марки с самими сетями, если те не носили то же название. К примеру, хотя старейшая частная марка.

Рис. 10.6. Основные мероприятия, но изменению стереотипа восприятия частных марок как не способствующих формированию лояльности покупателей.

" Копейки" - «Ромашкино» — покупали 9 из 10 участников опроса, никто из них не знал, что это ее частная торговая марка. Две марки «Перекрестка» — «Перекресток» и «Красная цена» — хотя бы раз покупали 7 из 10 опрошенных. О том, что «Красная цена» — это тоже частная марка, знал лишь один респондент.

При этом «Красная цена» вызывала у покупателей весьма неоднозначную реакцию. В большинстве случаев мнение склонялось к тому, что срок годности подходит к концу. Другие покупатели отмечали, что товар под этой маркой однозначно хуже по качеству, чем аналогичная брендированная продукция. И даже те, кто был удовлетворен качеством продуктов частных марок, не выразили уверенности, что будут покупать их в дальнейшем.

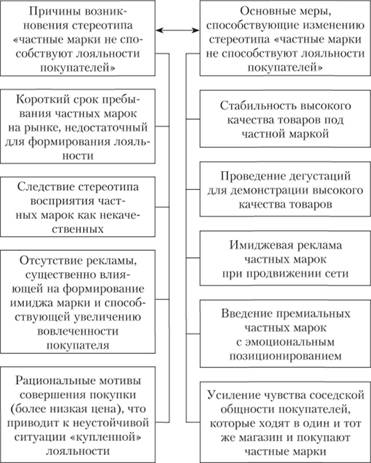

Как показано на рис. 10.6, одна из важных причин недостаточной лояльности к частным марками на современном российском рынке, кроме ранних стадий жизненного цикла этих марок и периодически повторяющихся проблем с качеством, заключается в отсутствии эмоциональных мотивов приобретения товаров под этими марками. Подразумевается, что потребитель будет покупать эти товары, исходя из более низких цен на них, т. е. целенаправленно формируется только «купленная» лояльность, основанная на рациональных мотивах. В связи с этим любой поставщик, который предложит еще более низкие цены или проведет иную акцию стимулирования сбыта, может поколебать лояльность покупателей к частной марке.

Таким образом, перед российскими розничными сетями в настоящее время стоит задача развития их частных марок, которые позволяют повысить прибыльность торговли, снизить зависимость от производителей и повысить лояльность потребителей бренду розничной сети. В связи с этим актуальными становятся вопросы исследования причин предубежденности потребителей против частных марок и формирования стратегий вывода частных марок на рынок, преодолевающих эти негативные стереотипы восприятия. Потребителей необходимо убеждать в выгодности их покупки, а также нужно работать над продвижением, доступностью и эстетической привлекательностью таких товаров для потребителя. Перспективы совершенствования взаимодействия при производстве и распределении товаров под частными марками в России показаны на рис. 10.7.

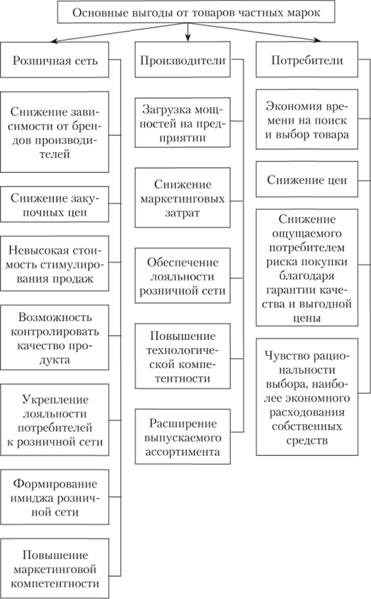

Основные преимущества использования товаров под частными марками представлены на рис. 10.8.

Характеристика особенностей реализации стратегий вывода на рынок частных марок розничных сетей представлена в табл. 10.5.

Рис. 10.7. Перспективы совершенствования взаимодействия при производстве и распределении товаров под частными марками в России.

Рассмотрим подробнее основные стратегии выведения товаров под частными марками.

1. Стратегия замены лидера — до сих пор более характерна для западных розничных сетей, чем для отечественных, поскольку она в большей мере применима для марки-лидера. Товары под маркой-лидером, как правило, характеризуются уникальностью. Однако в отличие от аналогичной марки производителя, данная продукция продается только в одной розничной сети, а не во всех розничных сетях. И для ее продвижения недостаточно рекламы самой розничной сети и ее ответственности за свою продукцию. Освобождать полки от товаров-конкурентов тоже не целесообразно. Следует акцентировать внимание потребителя на демонстрации.

Рис. 10.8. Основные выгоды от товаров частных марок.

Таблица 10.5

Особенности реализации стратегий вывода на рынок частных марок

Критерий. | Стратегии. | |||

Стратегия замены лидера. | Стратегия лояльности. | Стратегия замещения. | Стратегия демпинга. | |

Условия применения. | Наличие сильного бренда розничной сети. | Одновременная продажа частной марки и марки производителя. | Отсутствие сильных брендов производителя. | Возможность снижения цен за счет отказа от продвижения, удешевления упаковки и роста объема заказов. |

Тип торговой марки. | Марка-лидер, кросскатегорийная марка, аналогичная бренду сети. | " Дороже лидера, качество лучше" или «Копия лидера по качеству, но дешевле», кросскатегорийная марка. | Копия лидера по качеству, несколько дешевле, монокатегорийная марка. | Самая дешевая в категории, кросс-категорийная марка. |

Товарная категория. | Связанная с уникальными преимуществами сети. | Предполагающая относительно высокую степень вовлеченности покупателей. | Широкий круг регулярно приобретаемых товаров. | Любая, кроме предметов роскоши. |

Ценовое позиционирование. | Соответствующее ценовому позиционированию бренда сети. | Явная или скрытая ценовая конкуренция с марками производителей. |

| Самая низкая цена. |

Уровень качества товара. | Высокий. Товар должен обладать уникальными свойствами. | Средний или высокий. | Средний. | Средний или ниже среднего. |

Продвижение. | Активное. Преобладает реклама. | Активное. Преобладает стимулирование сбыта. | Отсутствует. | Отсутствует. |

Продажа конкурирующих марок. | Да. | Да. | Нет. | Да. |

и тестировании уникальных свойств продукта, а также гарантировать возврат денежных средств в том случае, если потребитель найдет продукт с теми же уникальными свойствами, а также использовать постоянных покупателей для передачи позитивной информации из уст в уста. Данную стратегию успешно применяет розничная сеть «И КЕА» .

При применении данной стратегии частная марка заменяет в сознании потребителей марку производителя, и это возможно в том случае, если у розничной сети имеется в наличии сильный бренд как продукта, так и самой розничной сети.

Марка сети только тогда может считаться сильным брендом, когда потребитель четко сопоставляет ей собственную личностную ценность, определяющую его выгоды от потребления: например, в сети «А» существует возможность сэкономить, в сети «В» существует возможность купить что-то оригинальное, в сети «С» существует возможность купить здоровую пищу, в сети «D» — самый лучший сервис, который соответствует уровню потребности в уважении для потребителей, а в сети «Е» — действительно самый широкий ассортимент. Отсюда, критерии, позволяющие понять, насколько силен бренд розничной сети, достаточно прозрачны: если потребитель четко понимает свои выгоды от посещения, иными словами, если он приходит в магазин, потому что этот магазин есть магазин под маркой «Е», то это бренд. Если же он приходит в торговую точку лишь потому, что она удобно расположена, то потребитель выбирает лишь место и пойдет в любую другую торговую точку, которая расположена на этом месте.

Если сеть обладает сильным брендом, т. е. торговая марка в сознании потребителя обладает стойкими ассоциациями с конкретными личностными ценностями, такими как здоровое питание, комфорт, высокий статус, экономия, забота о семье, при этом эти ассоциации однозначны и легко формализуемы (потребитель четко понимает выгоды от посещения конкретной сети), то самым эффективным вариантом стратегии выбора товарной категории будет стратегия «замены лидера». При этом идея бренда (личностная ценность), на которой основывается в своей коммуникативной и товарной стратегии бренд розничной сети, может быть распространена на целый ряд товарных категорий, к которым эта идея (ценность) может быть применима. Если сеть построена на семейных ценностях, то все товарные категории, которые могут быть сопоставимы с этими семейными ценностями, подходят для создания в них частных марок (консервация, выпечка, бакалея, напитки и др.). В этом случае в оформлении частных марок желательно отразить принадлежность материнской марке, тогда потребитель перенесет свои позитивные ассоциации, которые он имеет в отношении сети, и на конкретные продукты под частной маркой, т. е. продукты также станут брендированными и смогут эффективно конкурировать даже с известными марками производителей. В этом случае делать товар самым дешевым в категории не имеет смысла, ценовое позиционирование товаров должно повторять ценовое позиционирование самого бренда сети. В результате частная торговая марка будет усиливать бренд сети, а сильный бренд сети — способствовать продажам продукции под частной маркой. Главное, чтобы потребитель не разочаровался в уровне качества продукции, но это должно быть ясно по умолчанию.

Итак, залогом успешного применения стратегии замены лидера является наличие сильного бренда у самой сети и уникальных свойств у ее продукта.

- 2. Стратегия лояльности — применима в тех случаях, когда из-за контракта с производителем розничная сеть не может отказаться от его марок, поскольку производитель применяет стратегию совмещения, т. е. производит товары и под частной, и под собственной маркой. Кроме того, товары производителя и розничной сети находятся в равном диапазоне либо относятся к типам товаров «дороже лидера, но качество лучше» и «копия лидера, но качеству, по дешевле». Данная стратегия применима для тех товаров, которые небезразличны потребителям (т.е. наблюдается довольно высокий уровень вовлеченности покупателей), например, посуда, чистящие средства высокого уровня, одежда, мебель и т. д. Возникает вопрос о том, чем розничная сеть может обеспечить лояльность своего потребителя. Ведь ценовая война — это уже пройденный этап, и в данном случае, чтобы привлечь потребителя, недостаточно снизить цену, поскольку в крупных городах России частные марки ориентируются на средний класс потребителей. Поэтому для обеспечения лояльности необходимо осуществить следующие мероприятия:

- 1) предоставлять карточку постоянного покупателя при покупке товаров частных марок на определенную сумму (например, 2000 руб.);

- 2) ввести для постоянных покупателей такие акции, как поздравления с Днем рождения, право покупателя на свой День рождения или именины бесплатно получать торг и т. д.;

- 3) ввести небольшие скидки на продукцию в магазине на все виды товаров, при условии покупки товаров частных марок на определенную сумму;

- 4) проводить постоянный мониторинг вкусов и предпочтений потребителя путем опроса, наблюдения, эксперимента и изменять характеристики товара с учетом выявленных потребностей;

- 5) ввести для постоянных покупателей акции, которые бы отображали род деятельности розничной сети, например бесплатная доставка на дом бутилизированной воды в пределах квартала и т. д.

При этом розничная сеть, как и в первой стратегии, должна стремиться к развитию или акцентированию внимания на конкретных личностных ценностях, таких как комфорт, высокий статус, экономия, забота о здоровье и семье потребителя и т. д., тем самым обеспечивая лояльность не только к своей продукции, но и к розничной сети.

3. Стратегия замещения — применяется в том случае, если сеть не обладает сильным брендом и продукция относительно «безразлична» потребителю, что, надо признать, случается чаще всего. Товары иод маркой сети способны вытеснить марки из слабобрендированных категорий, т. е. тех, в которых не наблюдается сильных брендов или сильный бренд всего один. Для потребителя не имеет значения, какой именно продукт выбрать, если в категории отсутствуют сильные бренды, которые говорят ему, потребителю, о его выгодах от покупки, т. е. опять же, построенные на соответствии четко очерченным значимым личностным ценностям. Кроме того, бренд всегда подразумевает значительные вложения в рекламу и иные коммуникации, которые попросту невозможны на ряде рынков. Следовательно, слабобрендированных категорий в ассортименте достаточно: овощная продукция, бакалея, хлебобулочные изделия, консервация, замороженная продукция и др. Но в брендированных категориях — пиве, водке, сигаретах, шоколаде — создание частной марки по такому принципу нецелесообразно, поскольку затраты будут высоки и не смогут компенсироваться соответствующими доходами. В слабобрендированной категории розничная сеть может заменить весь ассортимент или его часть на продукцию под частной торговой маркой, что не вызовет возражения со стороны потребителей.

Приверженность сильным брендам может быть столь высока, что потребитель не захочет искать им замену и может вообще отказаться от посещения сети, в которых нет тех брендов, которые он хочет приобрести. Но существует немало категорий, которые несмотря на то, что заполнены некими марками, брендированными по сути не являются. Ведь бренд это не заявления производителей продукции о своей силе, это отношение потребителей. Если уровень приверженности марке или продукту очень низок, то подмены потребитель не заметит. При этом уровень цен замещающей частной марки вполне может остаться прежним, привычным для потребителя. Если же товарная категория достаточно обширна, можно вывести на рынок несколько торговых марок в разных ценовых категориях с разными названиями. В этом случае товар под именем самой сети опять же должен соответствовать ценовому позиционированию самой сети, а все прочие — занимают другие возможные ценовые нити. Конкурирующие продукты могут быть физически устранены из торгового пространства.

Примером стратегии замещения служит частная марка молочных продуктов «Вологодские кружева», которая заняла ценовую нишу между «просто молоком» и марочными дорогостоящими молочными продуктами длительного хранения. В этой категории не было ни одного сильного бренда, следовательно, потребителю было все равно, что покупать, чем и воспользовалась сеть «Пятерочка». Но если «Пятерочка» старается использовать марки под разными именами в разных категориях, то сеть гипермаркетов «Лента» обладает всего одной частной маркой «365 дней», которая распространяется на значительное число товарных категорий, где частично или полностью отсутствуют сильные бренды — от консервации до майонеза.

4. Стратегия демпинга — частные марки могут создаваться в любой товарной категории (за исключением сегмента luxury goods — товаров роскоши, в которой создание дешевой марки бессмысленно) с учетом, что это будет самая дешевая покупка. В этом случае отражать преемственность марке сети нецелесообразно, как и вкладывать значительные средства в продвижение, за исключением случаев, когда такую марку выводит дискаунтер. Но даже дискаунтер может выводить свою марку с более высокой ценой, этот же случай можно приравнять к продукту по пате (товаров без имени), ведь главным аргументом здесь будет являться не бренд и не качество, а цена. На рынке всегда найдется потребитель, которому нужно самое дешевое молоко, самые дешевые пельмени и самый дешевый майонез.

Стратегию демпинга используют многие, например сеть «Мосмарт». Сеть выпустила частную марку в нарочито дешевой упаковке, чтобы потребитель отчетливо понимал: перед ним самый дешевый продукт на рынке. По данному принципу созданы и частные марки сетей бытовой электроники — марка Elenberg от сети «Эльдорадо» и др.

Все четыре стратегии могут комбинироваться. Сеть, обладающая сильным брендом, может использовать основную марку в тех категориях, где это позволяет делать ценностная составляющая бренда, вытеснять слабые бренды из других категорий другими частными марками и предлагать самый дешевый продукт под третьими. У сетей, которые нельзя отнести к сильным брендам, также достаточно пространства для маневра при помощи стратегий замещения, лояльности и демпинга. Тем самым, долю частных марок в ассортименте можно расширить до весьма значительных размеров, существенно увеличив общую прибыль компании.

Однако выбор стратегии еще не гарантирует значительный рост продаж товаров под частными марками, поэтому стоит особое внимание уделить размещению товаров в самом магазине.

- [1] Богачева Е. Г. Как обеспечить прирост продаж минимум на 35% или чудеса выкладки // Moscow Business School. Сборник докладов конференции «Выбор года — 2006», февраль 2006 г.

- [2] Нишикави К., Перин Д. Обзор мировых тенденций развития «Сила частных марок — 2005» ACNielsen // Торговое оборудование в России. 2006. № 10.

- [3] URL: stepconsulting.ru