Государственные финансы и бюджет

В высокоразвитых странах через бюджет финансируется от 1/3 до ½ всех инвестиций в основной капитал. Обновлению технической базы производства способствуют возросшие государственные затраты на фундаментальные научные работы, прикладные исследования и разработки. Значительные суммы расходуются на кредиты, субсидии (денежные пособия) и дотации предпринимателям, которые участвуют в выполнении… Читать ещё >

Государственные финансы и бюджет (реферат, курсовая, диплом, контрольная)

Как регулируется экономика посредством государственных финансов?

Мы, как обычно, начнем с определения исходного понятия. Таким понятием являются финансы.

• Финансы (от лат. financia — наличность, доход) — совокупность всех денежных средств, которые имеют домашние хозяйства, предприятия и государство.

Из приведенного определения понятно, что финансы общества состоят из разных частей, которые объединяются в систему как единое целое. Что же представляют собой эти части? Ответ на этот вопрос был дан в предыдущей главе. Теперь мы подробнее рассмотрим механизм образования государственных финансов.

На предприятиях и в домашних хозяйствах образуются первичные финансы. Здесь собственники факторов производства применяют труд и его вещественные условия для получения изначальных доходов. Эта финансовая деятельность включает образование денежных средств и их расходование. На уровне низовых звеньев национального хозяйства доходы и расходы уравновешиваются следующим образом: на фирмах состояние финансов отражается в счете прибылей и убытков (затрат), а в домашнем хозяйстве полученные доходы (от использования факторов производства) сопоставляются с расходами (затратами на текущее потребление и сбережения).

Первичные финансовые ресурсы являются исходной основой для образования принадлежащих государству вторичных финансов. Последние формируются в результате распределения (или перераспределения) первичных доходов главным образом с помощью налогов.

• Налоги — обязательные платежи, которые государство взимает с учетом величины начальных доходов предприятий и населения.

Для понимания роли государственных финансов в регулировании национальной экономики важно обратить внимание на количественные и качественные изменения структуры и назначения финансовых ресурсов общества. Если в начале XX в. в ведущих западных странах через государственные финансы перераспределялось 9−18% национального дохода, то с 1960—1970;х гг. — 50% и более. Новые явления в развитии финансов обусловлены НТР, расширением нерыночного сектора экономики, интернационализацией производства и усилением воздействия государства на экономику.

Для расширения научно-исследовательских и опытно-конструкторских работ государство активно проводит инновационные программы в своем секторе и стимулирует техническое обновление производства в других звеньях национального хозяйства. Средства государственного казначейства широко расходуются на кредиты, субсидии (денежные пособия) и дотации (выплаты для покрытия убытков или для других целей) предпринимательскому капиталу в соответствии с различными государственными заказами. Важным направлением финансирования являются возросшие расходы на образование, изменение профессиональной структуры и повышение квалификации рабочей силы.

Национальные финансы играют важную роль в расширении государственного потребления, которое создает дополнительный спрос, расширяет внутренний рынок. Этим же целям соответствуют закупки товаров и услуг на оборонные цели. Расходы государства на оплату оборонных заказов, крупные налоговые льготы делают очень выгодным для бизнесменов производство вооружения.

Регулированию экономики способствуют расходы на социальные цели. Они позволяют расширить потребление товаров и услуг, поскольку денежные расходы на социальную инфраструктуру (строительство школ, больниц, жилых домов) расширяют рынок сбыта для многих отраслей хозяйства.

Бюджет государства

Сначала определим понятие «государственный бюджет» .

• Государственный бюджет — это роспись (смета, баланс) денежных доходов и расходов государства.

Роль бюджета в развитии национальной экономики неоднозначна в разные периоды истории. При этом достаточно четко можно выделить два этапа.

В начальный период развития капитализма государство, как известно, не вмешивалось активно в хозяйственную деятельность. Примечательно, что в ведущих странах через государственный бюджет перераспределялось от 9 до 18% национального дохода.

Во второй половине XX в. бюджет превратился в мощный регулятор национальной экономики. Через бюджет западных государств ныне перераспределяется от 1/3 до ½ ВНП. Уровень налогов и расходов позволяет бюджету играть значительную роль в обеспечении экономического роста и занятости работников.

Доходы бюджета

Доходная часть бюджета во многих западных странах образуется за счет следующих видов поступлений: подоходного налога, налога на корпорации, взносов на социальное страхование, акцизов (косвенных налогов на товары массового потребления и на услуги), налогов на предметы потребления.

Наибольший удельный вес составляют:

- а) налоги на доходы физических и юридических лиц;

- б) отчисления на социальное страхование (поддержка престарелых, нетрудоспособных граждан).

Доходы государства поступают в его бюджет. При этом различаются федеральный бюджет, региональные бюджеты и суммы всех бюджетных доходов в консолидированном бюджете (табл. 17.4).

Таблица 17.4. Доходы консолидированного бюджета в 2007 г., % ко всем доходам.

Страна | Налоги | Отчисления на социальное страхование |

Великобритания. | 70,4. | 19,9. |

Германия. | 54,5. | 37,6. |

Канада. | 71,4. | 12,6. |

Россия. | 56,8. | 12,7. |

США. | 62,7. | 20,3. |

Франция. | 53,8. | 36,3. |

Из табл. 17.4 понятно, что основную долю поступлений денег в бюджет составляют налоги. В связи с этим фискальная политика государства должна быть направлена на совершенствование налогового законодательства и практики сбора налогов.

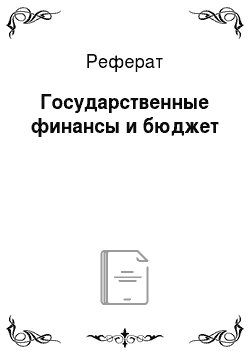

• Ставка налога — это размер налога на единицу обложения.

Различают следующие ставки налогов:

- • прогрессивные, которые возрастают с увеличением доходов;

- • пропорциональные — единый процент уплаты налогов независимо от доходов;

- • регрессивные, которые снижаются в большей мере в сторону меньших доходов (рис. 17.2).

Рис. 17.2. Виды налогов Среди налоговых поступлений в бюджет ведущее место занимает налог на доходы физических лиц (от ¼ до ½ всех поступлений в бюджет). В России установлена единая ставка налога на доходы физических лиц независимо от размера дохода — 13%. При этом личные доходы граждан уменьшаются на сумму законодательно разрешенных вычетов. Сумма облагаемого налогом дохода умножается на налоговую ставку (размер налога на единицу обложения).

Налог на прибыль организаций составляет важную часть поступлений в бюджет (до 20%). В большинстве западных стран в последние годы эта доля доходов имеет тенденцию к уменьшению. Налог на прибыль взимается с облагаемой прибыли за вычетом производственных и коммерческих издержек. Вычитаются также расходы, полностью или частично освобождаемые от налогообложения: затраты на взносы в благотворительные фонды и т. д. Максимальная ставка налога на прибыль в разных странах колеблется от 30 до 50%. В России с 2009 г. ставка налога на прибыль составляет 20%. В большинстве стран установлены пониженные ставки для мелких предприятий, чтобы стимулировать их деятельность.

В последние годы возрастает значение взносов на социальное страхование, поступающих во внебюджетные фонды. Их выплачивают предприятия, рассчитывая взносы отдельно по каждому работнику. Вместе с тем затраты фирм на эти цели включаются в производственные издержки, вследствие чего через механизм ценообразования они перекладываются на покупателей.

Существенную роль играют косвенные налоги, такие как налог на добавленную стоимость (НДС), которые включаются в цену товара и целиком оплачиваются покупателями. К косвенным налогам относятся также акцизы. Ими облагаются главным образом алкогольные напитки, табачные изделия и бензин. Особой разновидностью косвенных налогов являются таможенные пошлины — государственные денежные сборы, взимаемые через пограничные таможенные учреждения с товаров, ценностей и имущества, провозимых через границу страны. Размер пошлины устанавливается таможенными тарифами (размерами платы), которые указываются в списках товаров, облагаемых пошлиной.

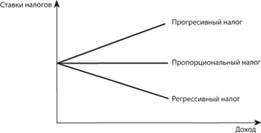

Группа американских специалистов во главе с профессором А. Лаффером изучила зависимость суммы налоговых поступлений в бюджет от ставок подоходного налога. Эта зависимость отражена в кривой Лаффера (рис. 17.3).

Рис. 17.32. Кривая Лаффера Было теоретически доказано: ставка налога в 50% (Но) является оптимальной. В таком случае достигается максимальная сумма налогов (Нм). При ставке налога выше, Но резко снижается деловая активность фирм и работников, и тогда доходы уходят в теневую экономику. При ставке налога, близкой и равной 100%, полностью исчезают стимулы к трудовой деятельности и предпринимательству.

Важно различать два вида не связанных с уплатой налогов денежных доходов и расходов граждан: некриминальные и криминальные.

К числу первых относятся денежные вложения наших граждан в зарубежную недвижимость, сделанные с целью улучшения условий жизни или в качестве инвестиций в зарубежную экономику. В этих случаях граждане вправе тратить деньги так, как считают нужным, хотя при этом они не платят налоги за такую недвижимость в бюджет своего государства, в то же время обогащая иные страны.

По данным зарубежной статистики насчитывается 10 стран, наиболее популярных у россиян с точки зрения покупки недвижимости за рубежом (табл. 17.5).

Таблица 17.5. Страны, наиболее популярные у россиян для покупки недвижимости в 2011 г.

Рейтинг страны по популярности | Для жизни | Для инвестиций |

Болгария. | Германия. | |

Германия. | Великобритания. | |

Испания. | США. | |

Черногория. | Франция. | |

США. | Швейцария. | |

Латвия. | Австрия. | |

Чехия. | Чехия. | |

Кипр | Израиль. | |

Турция. | Кипр | |

Франция. | Латвия. |

Другая часть граждан нашей страны различными криминальными способами пытается избавиться от уплаты налогов. Сотрудники налоговой полиции обнаружили свыше 100 способов уклонения от налогов. Вот несколько, пожалуй, самых простых:

- — занижается объем произведенной продукции;

- — завышается себестоимость товара (чтобы скрыть часть прибыли);

- — торговая выручка, полученная наличными, не указывается.

Во второй половине XX в. разработаны и новые способы ухода от налогов. В обход налоговых органов преступники стали переправлять свои доходы в различные «укрытия» :

- — «налоговые убежища» ;

- — «налоговые гавани» ;

- — офшорные зоны (от англ. offshore — вне берега).

Такие укрытия для доходов — это небольшие государства и территории, куда активно привлекаются ссудные капиталы из-за рубежа. Владельцам капиталов предоставляются налоговые и другие льготы. Существует семь официальных офшорных центров:

- 1) Багамские острова;

- 2) Бахрейн;

- 3) Гонконг;

- 4) Сингапур;

- 5) Каймановы острова;

- 6) Панама;

- 7) Нидерландские Антильские острова.

Не имеют официального правового положения «офшор» более 70 территорий, где также предоставляют офшорные услуги (Бермудские острова, Гибралтар, Кипр, Мальта, Швейцария и др.).

Вполне очевидно, что ликвидация офшорного капитала означает увеличение национального богатства, укрепление бюджета государства и повышение благосостояния населения страны.

" Преступность корпораций"

Так называется преступный вид обогащения корпоративного капитала. Оно заключается в том, что определенная корпорация скрывает от налогообложения часть своих доходов, перечисляя их какой-то «фирме-однодневке». Подставная фирма моментально переводит полученные деньги в неизвестное место и самоликвидируется. Скрытый таким способом доход возвращается нелегальным путем в корпорацию.

В нашей стране подобное обогащение осуществляют корпорации, фирмы, а также государственные и муниципальные чиновники. Например, многие местные чиновники занимаются воровством денег, поступающих из коммунальных платежей населения. Присвоенные незаконным путем деньги они перечисляют в «фирмы-однодневки», с помощью которых присваивают чужие деньги. Чтобы прекратить такие хищения, требуется ввести суровые меры уголовной ответственности в отношении преступных корпораций, фирм, а также граждан, которые дают свои паспорта для регистрации «однодневок» .

Современные методы совершенствования расходной части бюджета

Возрастание роли государства в финансовом регулировании национальной экономики со второй половины XX в. проявилось в новых тенденциях использования бюджетных расходов. Одна из таких тенденций — активизация мер по обеспечению устойчивого экономического роста.

В высокоразвитых странах через бюджет финансируется от 1/3 до ½ всех инвестиций в основной капитал. Обновлению технической базы производства способствуют возросшие государственные затраты на фундаментальные научные работы, прикладные исследования и разработки. Значительные суммы расходуются на кредиты, субсидии (денежные пособия) и дотации предпринимателям, которые участвуют в выполнении государственных программ хозяйственного развития. Существенно увеличились объемы инвестиций в так называемый человеческий капитал (образование, повышение квалификации и переквалификация рабочей силы и др.).

Важнейшая функция бюджета — увеличение объема совокупного спроса посредством государственных закупок товаров и услуг. О существенных сдвигах в структуре расходной части бюджета в разных странах свидетельствуют данные, приведенные в табл. 17.6.

Таблица 17.6. Структура расходных частей консолидированного бюджета ряда стран, % от общей суммы расходов в 2007 г.

Виды услуг | Германия | Япония | Россия |

Услуги органов государственного управления. | 13,6. | 12,9. | 14,6. |

Оборона, общественный порядок и безопасность. | 5,9. | 6,5. | 16,4. |

Экономические услуги. | 7,2. | 10,6. | 6,8. |

Защита окружающей среды. | 1,1. | 3,5. | 0,3. |

Жилищно-коммунальное хозяйство. | 1,9. | 1,8. | 7,4. |

Здравоохранение. | 14,0. | 19,6. | 12,7. |

Отдых, культура и религия. | 1,4. | 0,4. | 2,2. |

Образование. | 9,1. | 10,7. | 12,2. |

Социальная защита. | 45,7. | 33,9. | 26,0. |

Если в Германии и Японии видны положительные сдвиги в структуре расходной части бюджета государств (например, увеличена доля расходов на здравоохранение и социальную защиту), то в России такая структура содержит существенные недостатки (большая доля расходов на государственное управление, оборону и безопасность). Часть таких недостатков является своего рода «наследием» 1990;х гг., о чем будет сказано чуть позже. В гл. 18 более подробно рассмотрено современное состояние дел в России в части социальных затрат.

Представляется несомненным, что нормальным состоянием всех видов бюджетов является равенство доходов и расходов. Однако из-за чрезмерного перерасхода сумм расходной части бюджета такое равенство нарушается и образуются бюджетный дефицит и профицит. О соотношении бюжетных доходов и расходов в ряде стран свидетельствуют соответствующие показатели.

Бюджетный дефицит — превышение расходов над доходами.

Бюджетный профицит — превышение доходов над расходами.

В тех государствах, в которых часто допускается бюджетный дефицит, образуется и возрастает государственный долг. Увеличение государственного долга имеет ряд отрицательных последствий. Этот долг составляет возрастающую часть ВНП, что уменьшает долю дохода, идущую на потребление и накопление. В бюджете выделяется все увеличивающаяся часть расходов для погашения процентов по внутреннему долгу (10- 20% всех бюджетных затрат). Широкая продажа государственных ценных бумаг неизбежно ведет к повышению процентных ставок и к увеличению удельного веса государства на рынке ссудных капиталов.

Особые соотношения доходов и расходов бюджета государства в нашей стране сложились в конце XX — начале XXI в.

Каким стал российский бюджет в XXI в.

С начала 1990;х гг. в нашей стране сложилось явно ненормальное положение с формированием и исполнением государственного бюджета. В первую очередь это касалось организации бюджетной работы. В 1992 и 1993 гг. федеральные бюджеты были приняты не до наступления нового бюджетного года, а, как это ни странно, в момент его окончания — в декабре соответствующего года. Это произошло из-за запоздалой подготовки бюджетов, отсутствия научного прогнозирования (в особенности предвидения динамики инфляции) и других причин. О недоработанности бюджета свидетельствовало, в частности, и то, что расходы в нем делились на «защищенные» (полностью обеспеченные ресурсами) и «незащищенные» (выполнение которых зависело от возможного поступления дополнительных доходов). В 1994 г. дефицит бюджета в нашей стране возрос до 10,7% к ВВП. Под этим предлогом с 1994 г. Банк России и правительство наладили нарастающий выпуск государственных краткосрочных облигаций (ГКО) и облигаций федерального займа (ОФЗ). В итоге все более усиливался угрожающий противоестественный процесс. Эмиссия ГКО — ОФЗ не только не помогла уменьшить бюджетный дефицит, но, напротив, сама потребовала увеличения доли бюджета, предназначенной для погашения государственного долга по ценным бумагам. В 1998 г. разразился огромной силы финансовый кризис. Он вызвал государственный дефолт (отказ от уплаты долгов), который привел к обесценению рубля в 1000 раз (1000 руб. обменивались на 1 руб.).

Осуществление созидательных задач развития экономики страны потребовало разработки новой бюджетной политики на 2001 г. и на среднесрочную перспективу. В качестве главных стратегических направлений бюджетная политика предусматривала:

- 1) снижение налоговой нагрузки на экономику, в частности уменьшение налоговых ставок, отмену неэффективных и оказывающих отрицательное влияние на экономическую деятельность налогов и льгот. Так, налог на доходы физических лиц снижен до 13%, налог на прибыль организаций — до 24%;

- 2) упорядочение государственных обязательств с учетом реальных возможностей бюджета и при твердой гарантии социальной поддержки наиболее нуждающихся граждан;

- 3) концентрацию финансовых ресурсов на решении приоритетных национальных программ. Таким приоритетом стал комплекс программ, обеспечивающих современную инновацию экономики, поднимающих качество образования, улучшающих здравоохранение и др.;

- 4) снижение зависимости бюджетных доходов от конъюнктуры (текущего состояния) мировых цен; поддержка предприятий, выходящих на мировой рынок с готовой инновационной продукцией высокого качества;

- 5) создание эффективной системы управления государственными финансами, в том числе перевод бюджетов всех уровней на казначейское исполнение, позволяющее обеспечить контроль общества за использованием бюджетных ресурсов. Под казначейством подразумевается специальный правительственный финансовый орган, который ведает кассовым исполнением государственного бюджета. Он организует взимание доходов государства и отпускает средства на расходы, предусмотренные бюджетом.

Если в начале XXI в. первостепенное значение имела централизация бюджетных средств, то в 2011 г. признано необходимым перераспределение государственных доходов между центром и периферией. Местные власти получают серьезное подкрепление в проведении своей социальной деятельности: 52% налоговых доходов поступают в федеральный бюджет, 48% - в региональные бюджеты. В итоге социальные обязательства государства перед гражданами будут лучше осуществляться в каждом регионе.